Marktstrategien für Gasturbinen in Nordamerika, Top-Player, Wachstumschancen, Analyse und Prognose bis 2031

Historische Daten : 2021-2023 | Basisjahr : 2024 | Prognosezeitraum : 2025-2031Marktgröße und Prognose für Gasturbinen in Nordamerika (2025 – 2031), Bericht über regionale Anteile, Trends und Wachstumschancenanalyse: Nach Technologie (offener Kreislauf und kombinierter Kreislauf), Kapazität (unter 40 MW, 40–120 MW, 120–300 MW und über 300 MW), Anwendung (Stromerzeugung, Öl und Gas sowie Industrie) und Geografie

- Berichtsdatum : Jul 2025

- Berichtscode : TIPRE00012818

- Kategorie : Energie und Leistung

- Status : Veröffentlicht

- Verfügbare Berichtsformate :

- Anzahl der Seiten : 108

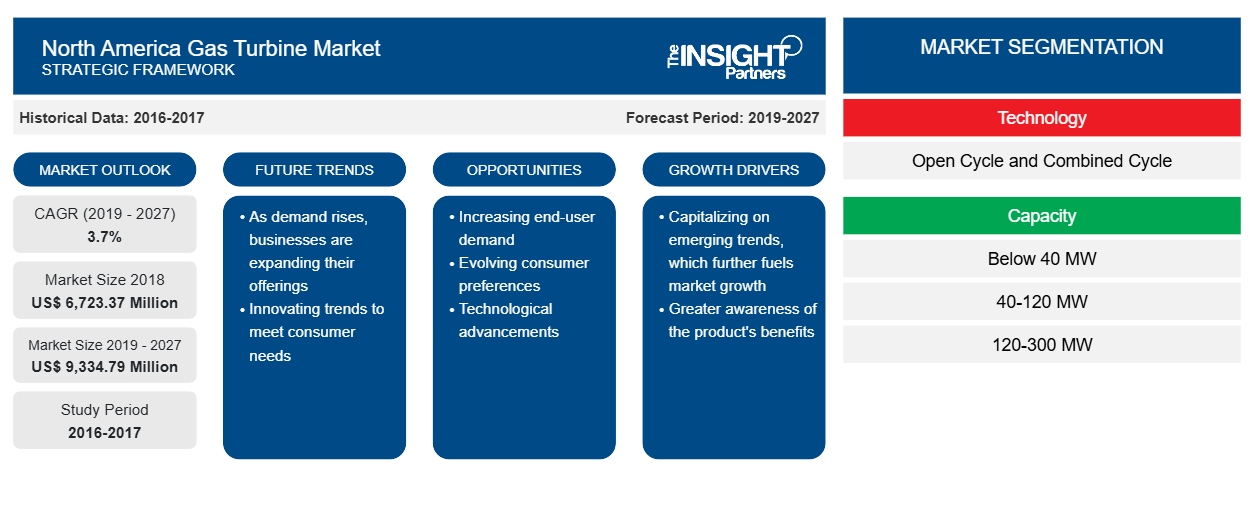

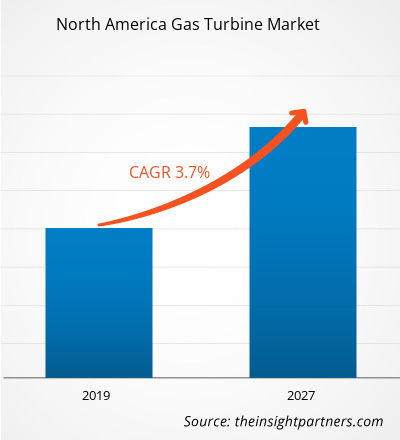

Der nordamerikanische Gasturbinenmarkt wird voraussichtlich von 7.938,04 Millionen US-Dollar im Jahr 2024 auf 11.089,8 Millionen US-Dollar im Jahr 2031 anwachsen. Für den Zeitraum 2025–2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,02 % erwartet. Digitalisierung und KI-gestützte vorausschauende Wartung dürften in den kommenden Jahren neue Trends auf den Markt bringen.

Marktanalyse für Gasturbinen in Nordamerika

Nordamerika profitiert von reichlich vorhandenen Erdgasreserven, vor allem in den USA und Kanada. Wettbewerbsfähige Erdgaspreise machen Gasturbinen zu einer wirtschaftlich sinnvollen Option für die Stromerzeugung und industrielle Anwendungen. Zudem steigern die wachsende Industrieaktivität und die zunehmende Urbanisierung in Nordamerika den Strombedarf. Gasturbinen werden aufgrund ihrer Zuverlässigkeit, Effizienz und Fähigkeit, mit Erdgas zu arbeiten, häufig in der Industrie eingesetzt.

Kraft-Wärme-Kopplungsanlagen, die Gasturbinen zur Strom- und Wärmeerzeugung nutzen, gewinnen in Nordamerika an Bedeutung. Im Vergleich zu konventionellen Stromerzeugungsverfahren bieten diese Systeme höhere Effizienz und geringere Emissionen. Darüber hinaus wird die Entwicklung wasserstoffbetriebener Gasturbinen in den kommenden Jahren voraussichtlich ein vielversprechender Markttrend sein. Diese Turbinen können mit einer Mischung aus Erdgas und Wasserstoff betrieben werden, reduzieren die CO2-Emissionen und unterstützen den Übergang zu einer wasserstoffbasierten Wirtschaft.

Überblick über den nordamerikanischen Gasturbinenmarkt

Der nordamerikanische Gasturbinenmarkt spielt eine entscheidende Rolle in der gesamten Energie- und Industrielandschaft. Steigender Energiebedarf, zunehmend strengere Umweltauflagen und Fortschritte in der Turbinentechnologie treiben das Wachstum des Gasturbinenmarktes voran. Gasturbinen spielen eine zentrale Rolle in der Stromerzeugung, in industriellen Anwendungen und bei der Energiewende.

Strenge Umweltvorschriften in Nordamerika zwingen Versorgungsunternehmen und Industriebetriebe dazu, auf sauberere Energielösungen umzusteigen. Gasturbinen, die im Vergleich zu Kohlekraftwerken weniger Kohlendioxid ausstoßen, werden zunehmend zur bevorzugten Alternative in der Stromerzeugung. Dies steht im Einklang mit dem globalen Trend zur Dekarbonisierung und dem Einsatz kohlenstoffarmer Energietechnologien.

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten

Nordamerikanischer Gasturbinenmarkt: Strategische Einblicke

-

Informieren Sie sich über die wichtigsten Markttrends in diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen des nordamerikanischen Gasturbinenmarkts

Zunehmender Schwerpunkt auf GuD-Kraftwerken

Kombikraftwerke und Kraft-Wärme-Kopplungsanlagen erfreuen sich aufgrund ihrer geringen Emissionen und hohen Effizienz bei der Stromerzeugung großer Beliebtheit. In Kombikraftwerken (GuD) erzeugen Gasturbinen Strom, und die entstehende Abwärme wird zur Dampferzeugung genutzt. Dieser Dampf treibt konventionelle Dampfturbinen an und erzeugt zusätzlichen Strom. Das System nutzt zusätzlich einen Abhitzekessel (HRSG) zur Optimierung der Dampferzeugung. Der elektrische Wirkungsgrad eines herkömmlichen Standardkraftwerks kann ohne Abwärmenutzung bis zu ca. 25–40 % erreichen. Bei GuD-Kraftwerken sind Wirkungsgrade von bis zu ca. 60 % oder sogar mehr möglich. Zusätzliche Feuerung kann die Gesamteffizienz des gesamten Verfahrens weiter steigern und so die Gesamteffektivität und die Gesamtkosten über den gesamten Lebenszyklus verbessern.

GuD-Kraftwerke verfügen über eine bemerkenswerte betriebliche Flexibilität und bieten maßgeschneiderte Lösungen für den steigenden Energiebedarf. Shell Energy North America (US), LP (SENA), unterzeichnete 2024 eine Vereinbarung über den Erwerb sämtlicher Anteile an RISEC Holdings, LLC (RISEC), dem Unternehmen, das im US-Bundesstaat Rhode Island ein 609 Megawatt (MW) starkes Gas-und-Dampf-Kombikraftwerk mit zwei Blöcken besitzt. Laut der US Energy Information Administration (EIA) gingen 2022 acht neue erdgasbetriebene Gas-und-Dampf-Kombikraftwerke ans Netz und fügten dem US-Stromnetz rund 7.775 MW Erzeugungskapazität hinzu. Die Entwickler wollen im Jahr 2025 1,6 GW an Gas-und-Dampf-Kombikraftwerken hinzufügen und planen bis 2028 eine Erweiterung des Netzes um rund 18,7 Gigawatt (GW) an GuD-Kapazität. 4,3 GW sind bereits im Bau. Die zunehmende Entwicklung von GuD-Kraftwerken treibt also das Wachstum des nordamerikanischen Gasturbinenmarktes an.

Zunehmende Verbreitung von Wasserstoff- und CO2-freien Gasturbinen

Die zunehmende Nutzung von wasserstoffgemischten und CO2-freien Gasturbinen ist ein wichtiger Trend im globalen Wandel hin zu dekarbonisierten Energiesystemen. Diese Turbinen reduzieren oder eliminieren die CO2-Emissionen bei der Stromerzeugung, insbesondere durch die Nutzung von Wasserstoff als Brennstoffquelle, entweder als Mischung mit Erdgas oder in reiner Form. Wasserstoff als CO2-freier Brennstoff wird zu einem wichtigen Baustein für die Dekarbonisierung der Wirtschaft. Er kann als Speichermedium und Brennstoff für Stromerzeugungsanlagen genutzt werden. Gasturbinen können jeden gasförmigen Brennstoff verbrennen, der die Anforderungen an die Brennkammer erfüllt. Die Verbrennung von 100 % Wasserstoff (H2) in der Brennkammer einer laufenden Gasturbine ist ohne technologischen Fortschritt komplex.

Der Einsatz von Wasserstoff ist die neueste und vielversprechendste Technologie in Gasturbinen und trägt zu einer saubereren und nachhaltigeren Energiezukunft bei. Unternehmen wie GE Vernova arbeiten an der Nutzung von Wasserstoff als Gasturbinenkraftstoff. Unternehmen im Gasturbinensektor betonen die Unterschiede zwischen Erdgas und Wasserstoff sowie die sichere Nutzung von Wasserstoff als Primärquelle in Gasturbinen. Die zunehmende Innovation und Entwicklung im Gasturbinensektor, die den Einsatz von 100 % Wasserstoff in Gasturbinen vorantreibt, dürfte im Prognosezeitraum lukrative Chancen auf dem Gasturbinenmarkt bieten.

Segmentierungsanalyse des nordamerikanischen Gasturbinenmarktberichts

Schlüsselsegmente, die zur Ableitung der nordamerikanischen Gasturbinenmarktanalyse beigetragen haben, sind Technologie, Kapazität und Anwendung.

- Der Markt ist technologisch in offene und kombinierte Kraftwerke unterteilt. Das kombinierte Kraftwerkssegment dominierte den Markt im Jahr 2024.

- Basierend auf der Kapazität ist der Markt in unter 40 MW, 40–120 MW, 120–300 MW und über 300 MW unterteilt. Das Segment 120–300 MW dominierte den Markt im Jahr 2024.

- Anwendungsbezogen ist der Markt in die Bereiche Stromerzeugung, Öl und Gas sowie Industrie segmentiert. Das Segment Stromerzeugung dominierte den Markt im Jahr 2024.

Analyse der Marktanteile von Gasturbinen in Nordamerika nach geografischen Gesichtspunkten

Der nordamerikanische Gasturbinenmarkt ist in drei große Länder unterteilt: die USA, Kanada und Mexiko. Die USA dominierten den Markt im Jahr 2024, gefolgt von Kanada und Mexiko.

Der nordamerikanische Gasturbinenmarkt steht vor einem starken Wachstum. Treiber hierfür sind der steigende Energiebedarf, die Fortschritte in der Gasturbinentechnologie und die zunehmende Bedeutung der Energiewende. Nordamerika befindet sich in einem Wandel von Kohlekraftwerken hin zu saubereren Energiequellen, wobei Gasturbinen eine entscheidende Rolle spielen. Strenge Umweltvorschriften zur Senkung der CO2-Emissionen fördern den Einsatz von Gasturbinen, die im Vergleich zu Kohlekraftwerken weniger Schadstoffe ausstoßen. Der Energieversorgungssektor hält einen bedeutenden Anteil am Gasturbinenmarkt in Nordamerika, angetrieben vom Bedarf an konstanter und effizienter Stromerzeugung. Die Verfügbarkeit von Erdgas in der Region hat den Einsatz von Gasturbinen in industriellen Anwendungen, darunter Fertigung, Öl- und Gasindustrie sowie chemische Verarbeitung, weiter vorangetrieben. Darüber hinaus werden Gasturbinen aufgrund ihres hohen Leistungsgewichts und ihrer Leistungsfähigkeit auch in der Luftfahrt häufig für den Flugzeugantrieb eingesetzt. Die wachsende Luft- und Raumfahrtindustrie in Nordamerika, angeführt von Unternehmen wie Boeing und Lockheed Martin, ist ein wichtiger Treiber der Nachfrage nach Gasturbinen in Nordamerika. Gasturbinen mit Leistungen von 5 bis 40 MW gewinnen in mittelgroßen Kraftwerken und der Industrie an Bedeutung. Diese Turbinen gleichen die schwankende Verfügbarkeit erneuerbarer Energiequellen effizient aus. Im April 2025 gaben Duke Energy und GE Vernova eine bedeutende Partnerschaft für Erdgasturbinen und zugehörige Ausrüstung bekannt, um den wachsenden Anforderungen moderner Fertigung, Rechenzentren und des Bevölkerungswachstums gerecht zu werden. Die Vereinbarung zwischen den Unternehmen umfasst einen Plan zur Förderung spezifischer Projekte für bis zu elf 7HA-Gasturbinen im Einklang mit den integrierten Ressourcenplänen von Duke Energy. Dies wird dem Unternehmen helfen, seine Geschäftsstrategie umzusetzen, zuverlässig Energie bereitzustellen und die Kundenkosten so niedrig wie möglich zu halten sowie auch den stärksten Wachstumsszenarien der Zukunft gerecht zu werden. Initiativen und neuartige Technologien wie künstliche Intelligenz und maschinelles Lernen für die vorausschauende Wartung durch Hersteller treiben Innovationen voran und fördern die Marktentwicklung.

Regionale Einblicke in den nordamerikanischen Gasturbinenmarkt

Die Analysten von Insight Partners haben die regionalen Trends und Faktoren, die den nordamerikanischen Gasturbinenmarkt im Prognosezeitraum beeinflussen, ausführlich erläutert. Dieser Abschnitt behandelt auch die Marktsegmente und die geografische Lage des nordamerikanischen Gasturbinenmarktes in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika.

- Erhalten Sie regionale Daten zum nordamerikanischen Gasturbinenmarkt

Umfang des Gasturbinenmarktberichts für Nordamerika

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 7938,03 Millionen US-Dollar |

| Marktgröße bis 2031 | 11089,79 Millionen US-Dollar |

| Globale CAGR (2025 – 2031) | 5,02 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Technologie

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte für Gasturbinen in Nordamerika: Auswirkungen auf die Geschäftsdynamik

Der nordamerikanische Gasturbinenmarkt wächst rasant. Die steigende Endverbrauchernachfrage ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Verbraucherbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte beschreibt die Verteilung der in einem bestimmten Markt oder einer bestimmten Branche tätigen Unternehmen. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu dessen Größe oder Gesamtmarktwert präsent sind.

Die wichtigsten Unternehmen auf dem nordamerikanischen Gasturbinenmarkt sind:

- GE Vernova Inc.

- Siemens AG

- Mitsubishi Heavy Industries Ltd

- Caterpillar Inc

- Kawasaki Heavy Industries Ltd

- Baker Hughes Co

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem nordamerikanischen Gasturbinenmarkt

Neuigkeiten und aktuelle Entwicklungen zum nordamerikanischen Gasturbinenmarkt

Der nordamerikanische Gasturbinenmarkt wird anhand qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet. Dazu zählen wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken. Die wichtigsten Entwicklungen im nordamerikanischen Gasturbinenmarkt sind nachstehend aufgeführt:

- IHI Corporation (IHI) und GE Vernova Inc. (GEV) gaben die Fertigstellung einer neuen Großanlage für Verbrennungstests (LCT) im IHI-Werk Aioi Works in Hyogo, Japan, bekannt. Diese Anlage soll maßgeblich zur Weiterentwicklung der Ammoniak-Verbrennungstechnologien der nächsten Generation beitragen. Die neue Testanlage ist darauf ausgelegt, fortschrittliche Verbrennungssysteme unter den Betriebsbedingungen der F-Klasse-Gasturbine von GE Vernova zu testen, darunter Druck, Temperatur sowie Luft- und Kraftstoffdurchfluss. (Quelle: GE Vernova Inc, Pressemitteilung, Juni 2025)

- GE Vernova gab bekannt, dass es einen Auftrag über fünf Gasturbinen der 7H-Klasse – drei 7HA.03 und zwei 7HA.02 – von Técnicas Reunidas und Orascom Construction (TR & ORASCOM CONSTRUCTION) erhalten hat. Die beiden Unternehmen haben im Rahmen eines 50-prozentigen Joint Ventures den Engineering-, Beschaffungs- und Bauvertrag (EPC) für das Erweiterungsprojekt des unabhängigen Kraftwerks Qurayyah (IPP) in der Ostprovinz Saudi-Arabiens unterzeichnet. (Quelle: GE Vernova Inc., Pressemitteilung, Mai 2025)

Bericht zum nordamerikanischen Gasturbinenmarkt: Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Gasturbinen in Nordamerika (2025–2031)“ bietet eine detaillierte Analyse des Marktes, die die unten genannten Bereiche abdeckt:

- Größe und Prognose des nordamerikanischen Gasturbinenmarktes auf Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Geltungsbereichs abgedeckt sind

- Trends auf dem nordamerikanischen Gasturbinenmarkt sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Analyse des nordamerikanischen Gasturbinenmarkts mit wichtigen Markttrends, regionalen und länderspezifischen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und jüngsten Entwicklungen für den nordamerikanischen Gasturbinenmarkt

- Detaillierte Firmenprofile

Nivedita ist eine versierte Forschungsexpertin mit über 9 Jahren Erfahrung in Marktforschung und Unternehmensberatung. Sie ist derzeit als Projektmanagerin im IKT-Bereich bei The Insight Partners tätig und verfügt über umfassende Fachkenntnisse in der Leitung und Durchführung von syndizierten, kundenspezifischen, abonnementbasierten und beratenden Forschungsaufträgen in unterschiedlichen Technologiesektoren.

Mit einer nachgewiesenen Erfolgsbilanz bei der Bereitstellung datengestützter Analysen und umsetzbarer Erkenntnisse war Nivedita maßgeblich an mehreren kritischen Projekten beteiligt. Ihre Arbeit umfasst die vollständige Projektabwicklung – vom Verständnis der Kundenziele über die Analyse von Markttrends bis hin zur Ableitung strategischer Empfehlungen. Sie hat umfassend mit führenden IKT-Unternehmen zusammengearbeitet und ihnen geholfen, Marktchancen zu erkennen und Branchenveränderungen zu meistern.

Nivedita hat einen MBA in Management vom IMS, Dehradun. Vor ihrem Eintritt bei The Insight Partners sammelte sie wertvolle Erfahrungen bei MarketsandMarkets und Future Market Insights in Pune, wo sie verschiedene Forschungspositionen innehatte und sich ein solides Fundament in Branchenanalyse und Kundenbindung erarbeitete.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Aktuelle Berichte

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Kostenlose Probe anfordern für - Nordamerikanischer Gasturbinenmarkt

Kostenlose Probe anfordern für - Nordamerikanischer Gasturbinenmarkt