Strategie di mercato delle turbine a gas in Nord America, principali attori, opportunità di crescita, analisi e previsioni entro il 2031

Dati storici : 2021-2023 | Anno base : 2024 | Periodo di previsione : 2025-2031Rapporto di analisi sulle dimensioni e le previsioni del mercato delle turbine a gas in Nord America (2025-2031), quota regionale, trend e opportunità di crescita. Copertura: per tecnologia (ciclo aperto e ciclo combinato), capacità (inferiore a 40 MW, 40-120 MW, 120-300 MW e superiore a 300 MW), applicazione (produzione di energia, petrolio e gas e industriale) e area geografica.

- Data del report : Jul 2025

- Codice del report : TIPRE00012818

- Categoria : Energia e potenza

- Stato : Edito

- Formati di report disponibili :

- Numero di pagine : 108

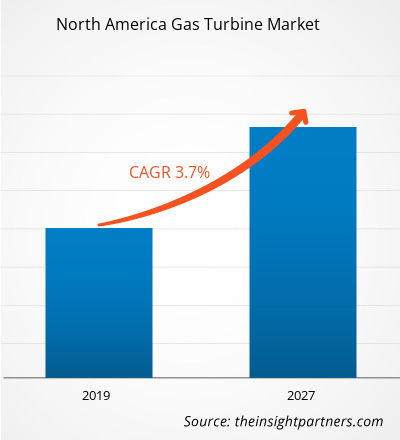

Si prevede che il mercato delle turbine a gas nordamericano raggiungerà gli 11.089,80 milioni di dollari entro il 2031, rispetto ai 7.938,04 milioni di dollari del 2024. Si stima che il mercato registrerà un CAGR del 5,02% nel periodo 2025-2031. La digitalizzazione e la manutenzione predittiva basata sull'intelligenza artificiale introdurranno probabilmente nuove tendenze nel mercato nei prossimi anni.

Analisi del mercato delle turbine a gas in Nord America

Il Nord America beneficia di abbondanti riserve di gas naturale, principalmente negli Stati Uniti e in Canada. I prezzi competitivi del gas naturale hanno reso le turbine a gas un'opzione economicamente fattibile per la produzione di energia e le applicazioni industriali. Inoltre, la crescente attività industriale e la crescente urbanizzazione in Nord America stanno aumentando la domanda di elettricità. Le turbine a gas sono ampiamente utilizzate in ambito industriale grazie alla loro affidabilità, efficienza e capacità di funzionare a gas naturale.

I sistemi di cogenerazione calore-energia, che utilizzano turbine a gas per produrre sia elettricità che calore, stanno guadagnando slancio in Nord America. Questi sistemi offrono maggiore competenza ed emissioni ridotte rispetto ai processi di generazione di energia convenzionali. Inoltre, si prevede che lo sviluppo di turbine a gas alimentate a idrogeno rappresenti una tendenza promettente sul mercato nei prossimi anni. Queste turbine possono funzionare con una miscela di gas naturale e idrogeno, riducendo le emissioni di carbonio e supportando la transizione verso un'economia basata sull'idrogeno.

Panoramica del mercato delle turbine a gas del Nord America

Il mercato delle turbine a gas nordamericano svolge un ruolo cruciale nel panorama energetico e industriale complessivo. La crescente domanda di energia, le normative ambientali sempre più stringenti e i progressi nella tecnologia delle turbine ne guidano la crescita. Le turbine a gas svolgono un ruolo fondamentale nella produzione di energia, nelle applicazioni industriali e nella transizione verso fonti energetiche più pulite.

Le severe normative ambientali in Nord America stanno spingendo le utility e le industrie ad adottare soluzioni energetiche più pulite. Le turbine a gas, che rilasciano meno anidride carbonica rispetto alle centrali a carbone, stanno diventando un'alternativa preferenziale per la produzione di energia. Ciò è in linea con la spinta globale verso la decarbonizzazione e l'adozione di tecnologie energetiche a basse emissioni di carbonio.

Riceverai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato delle turbine a gas in Nord America: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato delle turbine a gas in Nord America

Crescente attenzione alle centrali elettriche a ciclo combinato

Le centrali elettriche a ciclo combinato e a cogenerazione sono ampiamente adottate grazie alle basse emissioni e all'elevata efficienza nella produzione di energia. Nelle centrali elettriche a ciclo combinato (CCPP), le turbine a gas generano elettricità e il calore di scarto risultante viene catturato per produrre vapore. Questo vapore aziona turbine a vapore convenzionali, generando energia aggiuntiva. Il sistema utilizza anche un generatore di vapore a recupero di calore (HRSG) per ottimizzare la produzione di vapore. L'efficienza elettrica di una normale centrale elettrica a ciclo standard può essere raggiunta fino a circa il 25-40%, senza sfruttare il calore di scarto. Nel caso delle CCPP, è possibile raggiungere un'efficienza fino a circa il 60% o anche di più. L'aggiunta di ulteriori accensioni può migliorare ulteriormente l'efficienza complessiva dell'intero processo, migliorando l'efficacia complessiva e i costi dell'intero ciclo di vita.

Le centrali a ciclo combinato (CCPP) offrono una notevole flessibilità operativa e offrono soluzioni su misura per la crescente domanda energetica. Shell Energy North America (US), LP (SENA), ha firmato un accordo per l'acquisizione del 100% del capitale azionario di RISEC Holdings, LLC (RISEC), nel 2024, proprietaria di una centrale elettrica a ciclo combinato con turbina a gas a due unità da 609 megawatt (MW) nel Rhode Island, negli Stati Uniti. Secondo la US Energy Information Administration (EIA), nel 2022 sono entrate in funzione otto nuove centrali a ciclo combinato alimentate a gas naturale, aggiungendo circa 7.775 MW di capacità di generazione alla rete statunitense. Gli sviluppatori puntano ad aggiungere 1,6 GW di turbine a gas a ciclo combinato nel 2025 e prevedono di aggiungere circa 18,7 gigawatt (GW) di capacità a ciclo combinato alla rete entro il 2028, con 4,3 GW già in costruzione. Pertanto, il crescente sviluppo delle centrali a ciclo combinato alimenta la crescita del mercato delle turbine a gas in Nord America.

Crescente proliferazione di turbine a gas a idrogeno miscelato e a zero emissioni di carbonio

La crescente adozione di turbine a gas a zero emissioni di carbonio e a miscela di idrogeno rappresenta una tendenza significativa nel passaggio globale verso sistemi energetici decarbonizzati. Queste turbine riducono o eliminano le emissioni di carbonio derivanti dalla produzione di energia, in particolare utilizzando l'idrogeno come fonte di combustibile, sia in miscela con gas naturale che in forma pura. L'idrogeno come combustibile a zero emissioni di carbonio sta diventando una componente significativa per la decarbonizzazione dell'economia. Può essere utilizzato come mezzo di stoccaggio e come combustibile per le apparecchiature di generazione di energia. Le turbine a gas possono bruciare qualsiasi combustibile gassoso che soddisfi i requisiti della camera di combustione. La combustione di idrogeno (H₂) al 100% nella camera di combustione di una turbina a gas in funzione è complessa senza il progresso tecnologico.

L'applicazione dell'idrogeno è la tecnologia più recente e promettente nelle turbine a gas, per un futuro energetico più pulito e sostenibile. Aziende come GE Vernova stanno lavorando all'applicazione dell'idrogeno come combustibile per turbine a gas. Le aziende che operano nel settore delle turbine a gas stanno sottolineando le differenze tra gas naturale e idrogeno, nonché l'utilizzo sicuro dell'idrogeno come fonte primaria nelle turbine a gas. Si prevede che la crescente innovazione e il crescente sviluppo nel settore delle turbine a gas, che spinge verso l'utilizzo di idrogeno al 100% nelle turbine a gas, offriranno opportunità redditizie nel mercato delle turbine a gas durante il periodo di previsione.

Analisi della segmentazione del rapporto sul mercato delle turbine a gas del Nord America

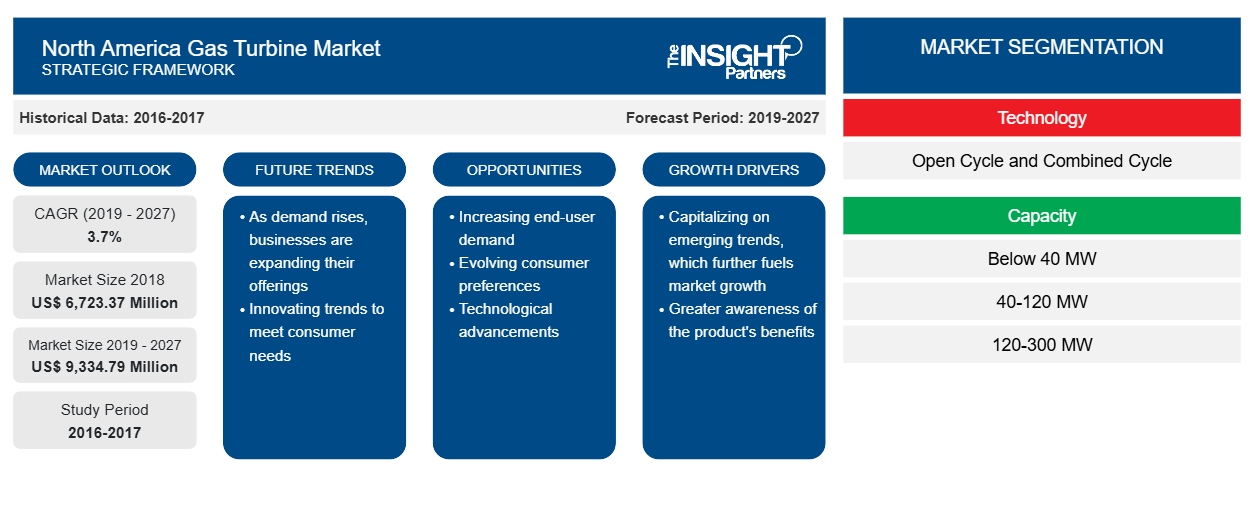

I segmenti chiave che hanno contribuito alla derivazione dell'analisi del mercato delle turbine a gas del Nord America sono tecnologia, capacità e applicazione.

- In base alla tecnologia, il mercato si divide in ciclo aperto e ciclo combinato. Il segmento a ciclo combinato ha dominato il mercato nel 2024.

- In base alla capacità, il mercato è suddiviso in inferiore a 40 MW, 40-120 MW, 120-300 MW e superiore a 300 MW. Il segmento 120-300 MW ha dominato il mercato nel 2024.

- In termini di applicazione, il mercato è segmentato in produzione di energia, petrolio e gas e settore industriale. Il segmento della produzione di energia ha dominato il mercato nel 2024.

Analisi della quota di mercato delle turbine a gas in Nord America per area geografica

Il mercato delle turbine a gas nordamericano è suddiviso in tre paesi principali: Stati Uniti, Canada e Messico. Gli Stati Uniti hanno dominato il mercato nel 2024, seguiti da Canada e Messico.

Il mercato delle turbine a gas in Nord America è destinato a una crescita sostanziale, trainato dalla crescente domanda di energia, dai progressi nella tecnologia delle turbine a gas e dalla crescente enfasi sulla transizione verso fonti energetiche più pulite. Il Nord America sta attraversando una transizione dalle centrali elettriche a carbone a fonti energetiche più pulite, e le turbine a gas svolgono un ruolo cruciale in questa transizione. Le severe normative ambientali volte a ridurre le emissioni di carbonio stanno favorendo l'adozione di turbine a gas, che emettono meno inquinanti rispetto alle centrali a carbone. Il settore delle utility elettriche detiene una quota significativa del mercato delle turbine a gas in Nord America, spinto dalla necessità di una produzione di energia costante ed efficiente. La disponibilità di gas naturale nella regione ha ulteriormente favorito l'adozione di turbine a gas in applicazioni industriali, tra cui la produzione manifatturiera, il settore petrolifero e del gas e la lavorazione chimica. Inoltre, le turbine a gas sono ampiamente utilizzate anche nel settore aeronautico per la propulsione degli aerei grazie al loro elevato rapporto peso/potenza e alla loro competenza. La crescente industria aerospaziale in Nord America, guidata da aziende come Boeing e Lockheed Martin, è un fattore determinante nella domanda di turbine a gas in Nord America. Le turbine a gas con capacità comprese tra 5 e 40 MW stanno guadagnando terreno nelle centrali elettriche di medie dimensioni e nei settori industriali. Queste turbine sono efficienti nel bilanciare la natura intermittente delle fonti energetiche rinnovabili. Nell'aprile 2025, Duke Energy e GE Vernova hanno annunciato un'importante partnership per turbine a gas naturale e altre apparecchiature correlate, al fine di soddisfare i crescenti requisiti della produzione avanzata, dei data center e della crescita demografica. L'accordo tra le due aziende prevede un piano per promuovere progetti specifici per un massimo di undici turbine a gas da 7 ettari, in linea con i piani di gestione integrata delle risorse di Duke Energy. Ciò aiuterà l'azienda a perseguire la propria strategia aziendale volta a fornire energia affidabile e a mantenere i costi per i clienti il più bassi possibile, oltre a soddisfare anche gli scenari di crescita più solidi in futuro. Iniziative e nuove tecnologie come l'intelligenza artificiale e il machine learning per la manutenzione predittiva da parte dei produttori stanno guidando l'innovazione e ampliando lo sviluppo del mercato.

Approfondimenti regionali sul mercato delle turbine a gas del Nord America

Le tendenze e i fattori regionali che hanno influenzato il mercato delle turbine a gas nordamericano durante il periodo di previsione sono stati ampiamente illustrati dagli analisti di Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato delle turbine a gas nordamericano in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato delle turbine a gas del Nord America

Ambito del rapporto sul mercato delle turbine a gas del Nord America

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 7938,03 milioni di dollari USA |

| Dimensioni del mercato entro il 2031 | 11.089,79 milioni di dollari USA |

| CAGR globale (2025-2031) | 5,02% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per tecnologia

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato delle turbine a gas in Nord America: comprendere il suo impatto sulle dinamiche aziendali

Il mercato delle turbine a gas in Nord America è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione delle imprese che operano in un determinato mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un determinato spazio di mercato in relazione alle sue dimensioni o al suo valore totale.

Le principali aziende che operano nel mercato delle turbine a gas del Nord America sono:

- GE Vernova Inc.

- Siemens AG

- Mitsubishi Heavy Industries Ltd

- Caterpillar Inc

- Kawasaki Heavy Industries Ltd

- Baker Hughes Co

Disclaimer : le aziende elencate sopra non sono classificate secondo alcun ordine particolare.

- Ottieni una panoramica dei principali attori del mercato delle turbine a gas del Nord America

Notizie e sviluppi recenti del mercato delle turbine a gas del Nord America

Il mercato delle turbine a gas nordamericano viene valutato raccogliendo dati qualitativi e quantitativi a seguito di ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono elencati i principali sviluppi nel mercato delle turbine a gas nordamericano:

- IHI Corporation (IHI) e GE Vernova Inc. (GEV) hanno annunciato il completamento di un nuovo impianto di prova di combustione su larga scala (Large-scale Combustion Test Facility, LCT) presso lo stabilimento Aioi Works di IHI a Hyogo, in Giappone. Si prevede che questo impianto svolgerà un ruolo cruciale nel migliorare le capacità delle tecnologie di combustione di nuova generazione che utilizzano l'ammoniaca. Il nuovo impianto di prova è progettato per testare sistemi di combustione avanzati nelle condizioni operative della turbina a gas di classe F di GE Vernova, tra cui pressione, temperatura e portate di aria e carburante. (Fonte: GE Vernova Inc, comunicato stampa, giugno 2025)

- GE Vernova ha annunciato di essersi aggiudicata un ordine per cinque turbine a gas di classe 7H, tre unità 7HA.03 e due 7HA.02, da Técnicas Reunidas e Orascom Construction (TR & ORASCOM CONSTRUCTION). Le due società hanno firmato, in joint venture al 50%, il contratto di ingegneria, approvvigionamento e costruzione (EPC) per il progetto di espansione della centrale elettrica indipendente di Qurayyah (IPP) nella provincia orientale dell'Arabia Saudita. (Fonte: GE Vernova Inc, comunicato stampa, maggio 2025)

Copertura e risultati del rapporto sul mercato delle turbine a gas del Nord America

Il rapporto "Dimensioni e previsioni del mercato delle turbine a gas in Nord America (2025-2031)" fornisce un'analisi dettagliata del mercato che copre le aree indicate di seguito:

- Dimensioni e previsioni del mercato delle turbine a gas del Nord America a livello nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato delle turbine a gas del Nord America, nonché dinamiche di mercato come driver, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato delle turbine a gas del Nord America che copre le principali tendenze del mercato, il quadro regionale e nazionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti per il mercato delle turbine a gas del Nord America

- Profili aziendali dettagliati

Nivedita è una ricercatrice affermata con oltre 9 anni di esperienza in ricerche di mercato e consulenza aziendale. Attualmente Project Manager nel settore ICT presso The Insight Partners, vanta una profonda esperienza nella gestione e nell'esecuzione di incarichi di ricerca sindacati, personalizzati, in abbonamento e di consulenza in diversi settori tecnologici.

Con una comprovata esperienza nell'analisi basata sui dati e nella fornitura di insight fruibili, Nivedita ha contribuito in modo determinante a diversi progetti critici. Il suo lavoro include l'esecuzione end-to-end dei progetti, dalla comprensione degli obiettivi del cliente all'analisi delle tendenze di mercato, fino alla formulazione di raccomandazioni strategiche. Ha collaborato ampiamente con aziende leader nel settore ICT, aiutandole a identificare opportunità di mercato e a gestire i cambiamenti del settore.

Nivedita ha conseguito un MBA in Management presso IMS, Dehradun. Prima di entrare in The Insight Partners, ha maturato una preziosa esperienza presso MarketsandMarkets e Future Market Insights a Pune, dove ha ricoperto diversi ruoli di ricerca e ha costruito solide basi nell'analisi di settore e nel coinvolgimento dei clienti.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report recenti

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Ottieni un campione gratuito per - Mercato delle turbine a gas del Nord America

Ottieni un campione gratuito per - Mercato delle turbine a gas del Nord America