Analyse et prévisions du marché des systèmes de gestion de pharmacie par taille, part, croissance et tendances 2027

Marché des systèmes de gestion pharmaceutique à l'horizon 2027 : Analyse et prévisions mondiales par composant (solutions, services), déploiement (cloud, sur site), taille (petites et moyennes pharmacies, grandes pharmacies) et géographie

- Statut : Publié

- Code du rapport : TIPRE00008605

- Catégorie : Technologie, médias et télécommunications

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 17, 2024

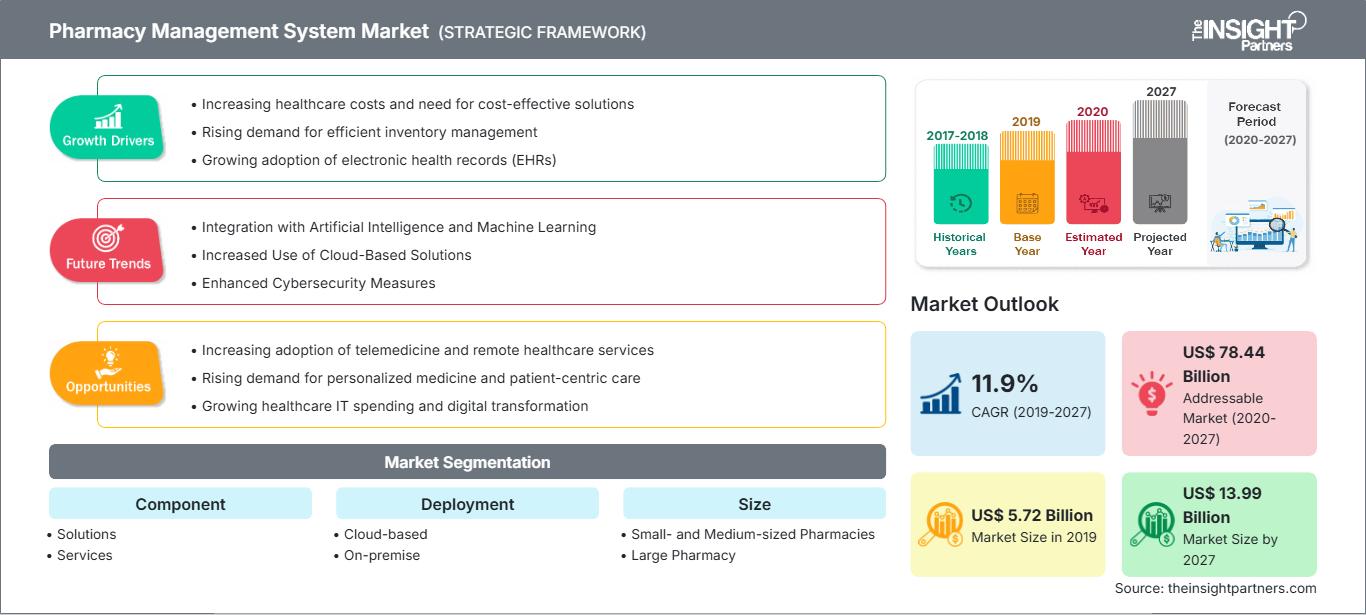

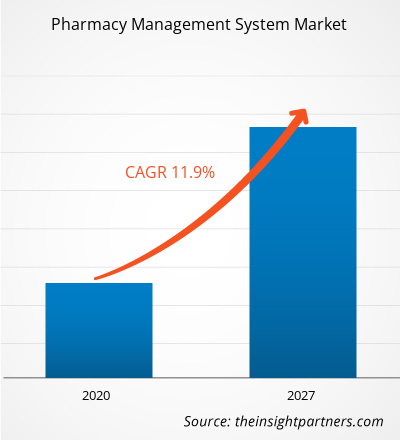

Le marché des systèmes de gestion pharmaceutique était évalué à 5 724,82 millions de dollars américains en 2019 et devrait atteindre 13 985,27 millions de dollars américains d'ici 2027 ; il devrait croître à un TCAC de 11,9 % entre 2020 et 2027.

Un système de gestion pharmaceutique est un outil important doté de systèmes de gestion pharmaceutique puissants et conviviaux. Il aide les pharmaciens à naviguer dans les complexités de la distribution des médicaments, des stocks de médicaments et des fonctions de point de vente. De plus, il facilite le traitement, le suivi et la distribution des médicaments prescrits avec une sécurité, une précision et une efficacité accrues. La croissance du marché des systèmes de gestion pharmaceutique est attribuée au développement des technologies de l'information dans le domaine de la santé et l'augmentation du nombre de pharmacies à travers le monde devrait stimuler la croissance du marché au fil des ans. Cependant, les limitations liées aux systèmes de gestion pharmaceutique risquent d'avoir un impact négatif sur la croissance du marché dans les années à venir.

Le marché des systèmes de gestion pharmaceutique devrait connaître une croissance substantielle après la pandémie. La COVID-19 a affecté les économies et les industries de divers pays en raison des confinements, des interdictions de voyager et des fermetures d'entreprises. La crise de la COVID-19 a surchargé les systèmes de santé publique de nombreux pays et a souligné le besoin impérieux d'investissements durables dans les systèmes de santé. À mesure que la pandémie de COVID-19 progresse, le secteur de la santé devrait connaître une baisse de croissance. Le secteur des sciences de la vie prospère grâce à la demande accrue de produits de diagnostic in vitro et à l'augmentation des activités de recherche et développement dans le monde entier. Cependant, le secteur des technologies médicales et de l'imagerie connaît une baisse des ventes en raison d'un nombre réduit d'interventions chirurgicales et de retards ou de prolongations dans l'approvisionnement en équipements. De plus, les consultations virtuelles par des professionnels de santé devraient devenir le modèle de prestation de soins dominant après la pandémie. Avec la télésanté qui transforme la prestation de soins, la santé numérique continuera de prospérer dans les années à venir. De plus, les perturbations des essais cliniques et les retards de lancement de médicaments qui en découlent devraient ouvrir la voie à des essais entièrement virtuels à l'avenir. De nouvelles technologies, comme l'ARNm, devraient émerger et transformer l'industrie pharmaceutique, et le marché devrait également connaître une augmentation de l'intégration verticale et des coentreprises dans les années à venir.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des systèmes de gestion de pharmacie: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Aperçu du marché

Applications croissantes des systèmes de gestion pharmaceutique dans le secteur de la santé pour stimuler la croissance du marché des systèmes de gestion pharmaceutique

Les dépenses de santé augmentent régulièrement dans la plupart des pays du monde. Plusieurs facteurs ont été identifiés comme contribuant au développement du secteur de la santé dans ces pays, et l'évolution constante et rapide de l'application des technologies de l'information (TI) dans ce secteur a été un facteur majeur. Au cours des deux dernières décennies, les technologies de l'information ont joué un rôle clé dans le travail de millions de personnes et ont contribué à l'amélioration de divers secteurs industriels, dont celui de la santé. De nombreux utilisateurs finaux, prescripteurs et pharmaciens, ont adopté les avantages de l'automatisation. L'utilisation de solutions informatiques a permis le stockage des dossiers des patients dans un format structuré ; elle a également contribué à régulariser la mise en œuvre de la prescription électronique, économisant ainsi une quantité importante de papier, simplifiant le processus d'administration et de distribution des médicaments, et automatisant la gestion des médicaments dans la chaîne d'approvisionnement. Cela a finalement contribué à améliorer la sécurité des patients et à fournir des soins de haute qualité pour aider les patients à tirer le meilleur parti de leurs médicaments.

Les agences gouvernementales du monde entier mettent en œuvre divers plans d'action pour remodeler les pharmacies actuelles et traditionnelles afin d'optimiser les compétences uniques des pharmaciens, associées à la mise en œuvre des technologies de l'information. Par exemple, le ministère de la Santé de Wellington, en Nouvelle-Zélande, a lancé un Plan d'action pour les pharmacies 2016-2020 qui décrit une gamme de services nouveaux et avancés que les pharmacies offriront grâce à l'utilisation de nouveaux systèmes de gestion pharmaceutique. De plus, la numérisation et l'automatisation de la gestion des stocks et des dépôts ont permis de rationaliser le processus d'approvisionnement dans le cas de grandes chaînes de pharmacies, telles que Wallgreens, Apollo et CVS. Ainsi, ces avancées dans l'informatique de santé devraient continuer à stimuler la croissance du marché des solutions de gestion pharmaceutique dans les années à venir.

Le nombre de pharmacies par habitant est en croissance rapide à l'échelle mondiale. Français Selon l'Organisation de coopération et de développement économiques (OCDE), le nombre total de pharmacies et de pharmaciens a augmenté de 30 % entre 2000 et 2015 dans les pays de l'OCDE. Parmi les pays développés, le Japon connaît la plus forte densité de pharmaciens en raison des efforts du gouvernement en faveur de la séparation des dispensations, qui fait référence à l'élimination de la dépendance de la prescription de médicaments par les médecins à la distribution de médicaments par les pharmaciens, à l'augmentation des marges bénéficiaires des pharmaciens et à l'augmentation du nombre de médicaments et de fournitures médicales dans le pays. La tendance à la hausse du nombre de pharmacies a également été observée en Australie. Selon la Pharmacy Guild of Australia 2017 et IBIS 2018, il y a eu une augmentation de 30,6 % des revenus du Pharmaceutical Benefits Scheme (PBS) et une augmentation de 6 % des établissements de pharmacies en 2018, depuis les 5 dernières années.

La croissance du nombre de pharmacies est attribuée à l'augmentation des ventes de médicaments et de produits pharmaceutiques, au vieillissement croissant de la population, à la mise en œuvre croissante de programmes de médicaments sur ordonnance, à l'augmentation du nombre d'expirations de brevets ouvrant la voie à de nouveaux génériques sur le marché et à l'augmentation de l'incidence de nouvelles maladies parmi la population de patients.

Cela a entraîné une augmentation de la demande de fournitures et de médicaments pharmaceutiques, ce qui a entraîné la création de nouvelles pharmacies et l'expansion des chaînes de pharmacies existantes. Grâce aux progrès technologiques, les pharmacies nouvellement créées intègrent des outils de gestion intelligents, tels que des systèmes de gestion de pharmacie, pour simplifier et perfectionner le processus de distribution.

Informations basées sur les composants

En termes de composants, le marché des systèmes de gestion de pharmacie est segmenté en solutions et services. Le segment des solutions détenait la plus grande part de marché en 2019.

Informations basées sur le déploiement

En fonction du déploiement, le marché des systèmes de gestion de pharmacie est segmenté en cloud et sur site. Le segment sur site détenait la plus grande part de marché en 2019.

Informations basées sur la taille

En termes de taille, le marché des systèmes de gestion de pharmacie est segmenté en pharmacies de petite et moyenne taille et en grandes pharmacies. Le segment des grandes pharmacies détenait la plus grande part de marché en 2019.

Les acteurs du marché des systèmes de gestion de pharmacie adoptent des stratégies de lancement et d'expansion de produits pour répondre à l'évolution de la demande des clients à l'échelle mondiale, ce qui leur permet également de maintenir leur marque à l'échelle internationale.

Marché des systèmes de gestion de pharmacie

Les tendances régionales et les facteurs influençant le marché des systèmes de gestion pharmaceutique tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des systèmes de gestion pharmaceutique en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.Portée du rapport sur le marché des systèmes de gestion pharmaceutique| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2019 | US$ 5.72 Billion |

| Taille du marché par 2027 | US$ 13.99 Billion |

| TCAC mondial (2019 - 2027) | 11.9% |

| Données historiques | 2017-2018 |

| Période de prévision | 2020-2027 |

| Segments couverts |

By Composant

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des systèmes de gestion pharmaceutique : comprendre son impact sur la dynamique commerciale

Le marché des systèmes de gestion pharmaceutique connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des systèmes de gestion de pharmacie Aperçu des principaux acteurs clés

Marché des systèmes de gestion de pharmacie - par composant

- Solution

- Gestion des stocks

- Gestion des bons de commande

- Gestion de la chaîne d'approvisionnement

- Informations réglementaires et de conformité

- Performance clinique et administrative

- Autres solutions

- Services

Marché des systèmes de gestion de pharmacie - par déploiement

- Basé sur le cloud

- Sur site

Marché des systèmes de gestion de pharmacie - par taille

- Petites et moyennes pharmacies

- Grandes pharmacies

Marché des systèmes de gestion de pharmacie - par par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- France

- Allemagne

- Italie

- Royaume-Uni

- Espagne

- Reste de l'Europe

-

Asie-Pacifique (APAC)

- Chine

- Inde

- Corée du Sud

- Japon

- Australie

- Reste de l'APAC

-

Moyen-Orient etamp; Afrique (MOA)

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Reste de la région MOA

-

Amérique du Sud et Amérique centrale (SCAM)

- Brésil

- Argentine

- Reste de la région SCAM

Profils d'entreprise

- Microsoft

- Koninklijke Philips NV

- Intel Corporation

- General Electric Company

- Alphabet Inc.

- NVIDIA CORPORATION

- Nuance Communications, Inc.

- Siemens Healthineers AG

- Arterys Inc.

- Johnson & Johnson Services, Inc.

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires