Marktanalyse und Prognose für Apothekenverwaltungssysteme nach Größe, Anteil, Wachstum, Trends 2027

Markt für Apothekenverwaltungssysteme bis 2027 – Globale Analyse und Prognosen nach Komponenten (Lösungen, Dienste), Bereitstellung (Cloud-basiert, vor Ort), Größe (kleine und mittelgroße Apotheken, große Apotheken) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00008605

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 17, 2024

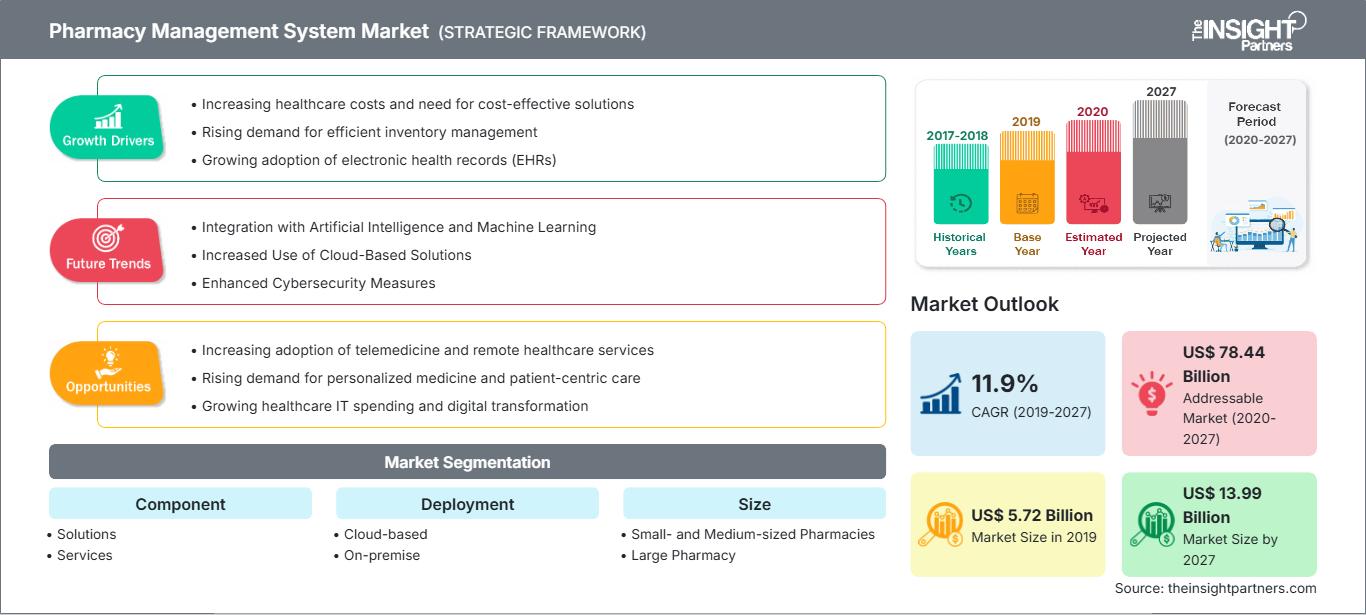

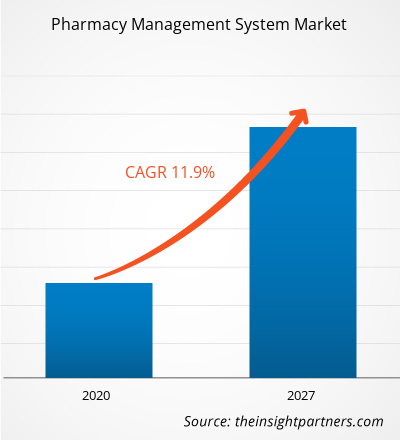

Der Markt für Apothekenverwaltungssysteme wurde 2019 auf 5.724,82 Millionen US-Dollar geschätzt und soll bis 2027 voraussichtlich 13.985,27 Millionen US-Dollar erreichen; von 2020 bis 2027 wird ein CAGR-Wachstum von 11,9 % erwartet.

Ein Apothekenverwaltungssystem ist ein wichtiges Werkzeug, das mit leistungsstarken, benutzerfreundlichen Apothekenverwaltungssystemen ausgestattet ist. Das Apothekenverwaltungssystem unterstützt Apotheker bei der Bewältigung der Komplexität der Arzneimittelabgabe, der Arzneimittelbestände und der Kassenfunktionen. Darüber hinaus unterstützt es die Verarbeitung, Verfolgung und Abgabe verschriebener Medikamente und Arzneimittel mit höherer Sicherheit, Genauigkeit und Effizienz. Das Wachstum des Marktes für Apothekenverwaltungssysteme ist auf die Entwicklung der Gesundheits-IT zurückzuführen, und die steigende Zahl von Apotheken weltweit wird das Marktwachstum voraussichtlich im Laufe der Jahre ankurbeln. Einschränkungen im Zusammenhang mit Apothekenverwaltungssystemen dürften sich jedoch in den kommenden Jahren negativ auf das Marktwachstum auswirken.

Der Markt für Apothekenverwaltungssysteme wird nach der Pandemie voraussichtlich ein erhebliches Wachstum verzeichnen. COVID-19 hat aufgrund von Lockdowns, Reiseverboten und Geschäftsschließungen die Wirtschaft und Industrie in verschiedenen Ländern beeinträchtigt. Die COVID-19-Krise hat die öffentlichen Gesundheitssysteme in vielen Ländern überlastet und den dringenden Bedarf an nachhaltigen Investitionen in Gesundheitssysteme verdeutlicht. Mit dem Fortschreiten der COVID-19-Pandemie wird für die Gesundheitsbranche ein Wachstumsrückgang erwartet. Der Bereich Life Sciences floriert aufgrund der gestiegenen Nachfrage nach In-vitro-Diagnostika und der weltweit zunehmenden Forschungs- und Entwicklungsaktivitäten. Der Bereich Medizintechnik und Bildgebung verzeichnet jedoch Umsatzrückgänge aufgrund geringerer Operationen und verzögerter oder längerer Gerätebeschaffung. Darüber hinaus wird erwartet, dass virtuelle Konsultationen durch medizinisches Fachpersonal nach der Pandemie zum gängigen Versorgungsmodell werden. Da Telemedizin die Gesundheitsversorgung verändert, wird die digitale Gesundheit in den kommenden Jahren weiter florieren. Darüber hinaus wird erwartet, dass unterbrochene klinische Studien und die daraus resultierende Verzögerung bei der Markteinführung von Medikamenten künftig den Weg für vollständig virtuelle Studien ebnen. Neue Technologien wie mRNA werden voraussichtlich aufkommen und die Pharmaindustrie verändern, und es wird erwartet, dass der Markt in den kommenden Jahren mehr vertikale Integration und Joint Ventures erleben wird.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Apothekenverwaltungssysteme: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markteinblicke

Zunehmende Anwendung von Apothekenverwaltungssystemen im Gesundheitswesen treibt das Wachstum des Marktes für Apothekenverwaltungssysteme voran

Die Gesundheitsausgaben steigen in den meisten Ländern der Welt stetig an. Mehrere Faktoren tragen zur Entwicklung des Gesundheitssektors in diesen Ländern bei, und die stetige und schnelle Entwicklung der Anwendung von Informationstechnologie (IT) in diesem Sektor war ein wesentlicher Faktor. In den letzten Jahrzehnten hat die Informationstechnologie eine Schlüsselrolle im Arbeitsleben von Millionen von Menschen gespielt und zur Verbesserung verschiedener Industriezweige, einschließlich des Gesundheitswesens, beigetragen. Viele Endnutzer, verschreibende Ärzte und Apotheker, haben die Vorteile der Automatisierung erkannt. Der Einsatz von IT-Lösungen hat die Speicherung von Patientenakten in einem strukturierten Format ermöglicht; er hat auch dazu beigetragen, die Einführung elektronischer Rezepte zu regulieren, wodurch erhebliche Mengen Papier eingespart, der Prozess der Verabreichung und Medikamentenabgabe vereinfacht und die Handhabung von Medikamenten in der Lieferkette automatisiert wurden. Dies hat letztendlich dazu beigetragen, die Patientensicherheit zu verbessern und eine qualitativ hochwertige Versorgung bereitzustellen, damit die Patienten den größtmöglichen Nutzen aus ihren Medikamenten ziehen.

Regierungsbehörden auf der ganzen Welt erarbeiten verschiedene Aktionspläne zur Umgestaltung bestehender und traditioneller Apotheken, um die einzigartigen Fähigkeiten der Apotheker in Verbindung mit der Implementierung von IT optimal zu nutzen. Das Gesundheitsministerium im neuseeländischen Wellington hat beispielsweise einen Aktionsplan für Apotheken 2016–2020 vorgestellt, der eine Reihe neuer und fortschrittlicher Dienstleistungen beschreibt, die Apotheken mithilfe neuer Apothekenverwaltungssysteme anbieten können. Darüber hinaus haben die Digitalisierung und Automatisierung der Bestands- und Depotverwaltung dazu beigetragen, den Lieferprozess bei großen Apothekenketten wie Wallgreens, Apollo und CVS zu rationalisieren. Solche Fortschritte in der Gesundheits-IT werden das Wachstum des Marktes für Apothekenverwaltungslösungen in den kommenden Jahren voraussichtlich weiter ankurbeln.

Die Anzahl der Apotheken pro Kopf steigt weltweit rapide an. Nach Angaben der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) ist die Gesamtzahl der Apotheken und Apotheker zwischen 2000 und 2015 in den OECD-Ländern um 30 % gestiegen. Unter den Industrienationen hat Japan die höchste Apothekerdichte. Dies ist auf die Bemühungen der Regierung zurückzuführen, die Arzneimittelabgabe zu trennen. Damit ist gemeint, die Abhängigkeit der Apotheker von der Verschreibung von Medikamenten durch Ärzte und deren Abgabe durch Apotheker zu beseitigen, die Gewinnspannen der Apotheker zu erhöhen und die Zahl der Arzneimittel und medizinischen Bedarfsartikel im Land zu steigern. Der Trend zur steigenden Zahl der Apotheken ist auch in Australien zu beobachten. Laut Pharmacy Guild of Australia 2017 und IBIS 2018 gab es im Jahr 2018 im Vergleich zu den letzten fünf Jahren einen Anstieg der Einnahmen aus dem Pharmaceutical Benefits Scheme (PBS) um 30,6 % und der Zahl der Apothekengründungen um 6 %.

Das Wachstum der Apothekenzahl ist auf steigende Umsätze mit Medikamenten und Arzneimitteln, die zunehmende Alterung der Bevölkerung, die zunehmende Einführung von Medikamentenprogrammen, die steigende Zahl von Patentabläufen, die den Markteintritt neuer Generika ermöglichen, und die steigende Zahl neuer Erkrankungen unter den Patienten zurückzuführen.

Dies hat zu einer erhöhten Nachfrage nach Arzneimitteln und Medikamenten geführt, was zur Gründung neuer Apotheken und zur Expansion bestehender Apothekenketten geführt hat. Dank des technologischen Fortschritts integrieren die neu gegründeten Apotheken intelligente Managementtools wie Apothekenverwaltungssysteme, um den Vertriebsprozess zu vereinfachen und zu optimieren.

Komponentenbasierte Erkenntnisse

In Bezug auf die Komponenten ist der Markt für Apothekenverwaltungssysteme in Lösungen und Dienstleistungen unterteilt. Das Segment Lösungen hatte 2019 den größten Marktanteil.

Bereitstellungsbasierte Erkenntnisse

Basierend auf der Bereitstellung ist der Markt für Apothekenverwaltungssysteme in Cloud-basiert und vor Ort segmentiert. Das On-Premise-Segment hatte 2019 den größten Marktanteil.

Größenbasierte Erkenntnisse

Der Markt für Apothekenverwaltungssysteme ist in kleine und mittelgroße Apotheken sowie große Apotheken unterteilt. Das Segment der großen Apotheken hatte 2019 den größten Marktanteil.

Die Akteure auf dem Markt für Apothekenverwaltungssysteme verfolgen Strategien zur Produkteinführung und -erweiterung, um den sich weltweit ändernden Kundenanforderungen gerecht zu werden und so ihren Markennamen weltweit zu behaupten.

Markt für Apothekenverwaltungssysteme

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Apothekenmanagementsysteme im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.Umfang des Marktberichts zum Apothekenverwaltungssystem

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2019 | US$ 5.72 Billion |

| Marktgröße nach 2027 | US$ 13.99 Billion |

| Globale CAGR (2019 - 2027) | 11.9% |

| Historische Daten | 2017-2018 |

| Prognosezeitraum | 2020-2027 |

| Abgedeckte Segmente |

By Komponente

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Apothekenverwaltungssysteme: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für Apothekenmanagementsysteme wächst rasant. Dies wird durch die steigende Nachfrage der Endverbraucher aufgrund veränderter Verbraucherpräferenzen, technologischer Fortschritte und eines stärkeren Bewusstseins für die Produktvorteile vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Apothekenverwaltungssysteme Übersicht der wichtigsten Akteure

Markt für Apothekenverwaltungssysteme – nach Komponente

- Lösung

- Bestandsverwaltung

- Bestellverwaltung

- Lieferkettenmanagement

- Informationen zu Vorschriften und Compliance

- Klinische und administrative Leistung

- Weitere Lösungen

- Dienste

Markt für Apothekenverwaltungssysteme – nach Bereitstellung

- Cloudbasiert

- Vor Ort

Markt für Apothekenverwaltungssysteme – nach Größe

- Kleine und mittelgroße Apotheken

- Große Apotheke

Markt für Apothekenverwaltungssysteme – nach Geographie

-

Nordamerika

- USA

- Kanada

- Mexiko

-

Europa

- Frankreich(APAC)

- China

- Indien

- Südkorea

- Japan

- Australien

- Rest von APAC

-

Naher Osten und Asien Afrika (MEA)

- Südafrika

- Saudi-Arabien

- VAE

- Rest von MEA

-

Südamerika und Mittelamerika (SCAM)

- Brasilien

- Argentinien

- Rest von SCAM

Firmenprofile

- Microsoft

- Koninklijke Philips NV

- Intel Corporation

- General Electric Company

- Alphabet Inc.

- NVIDIA CORPORATION

- Nuance Communications, Inc.

- Siemens Healthineers AG

- Arterys Inc.

- Johnson & Johnson Services, Inc.

- Frankreich(APAC)

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends