Marché des propriétés intellectuelles pour semi-conducteurs : demande, tendances et prévisions jusqu’en 2034

Taille et prévisions du marché de la propriété intellectuelle pour semi-conducteurs (2021-2034), part de marché mondiale et régionale, tendances et analyse des opportunités de croissance : par type (SIP de processeur, SIP d’interface, SIP physique, SIP analogique et autres), source (licences et redevances) et secteur d’activité (télécommunications, automobile, industrie, électronique, médical et autres).

- Statut : Données publiées

- Code du rapport : TIPEL00002043

- Catégorie : Électronique et semi-conducteurs

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : March 17, 2026

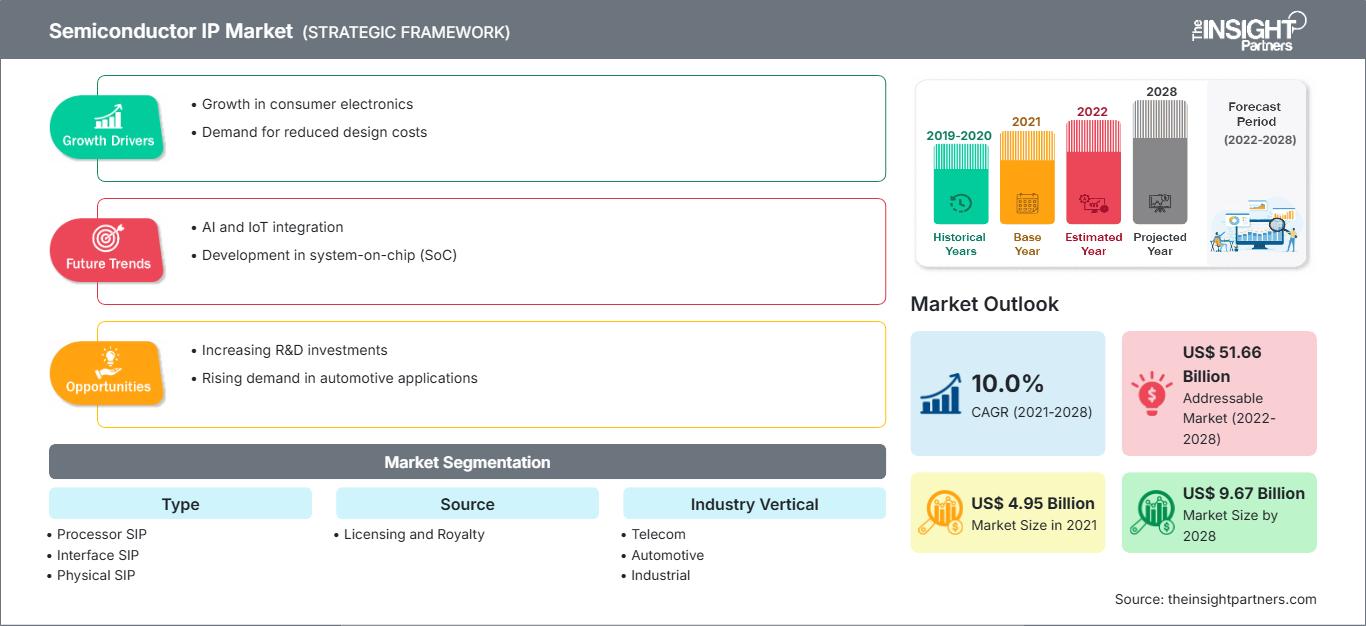

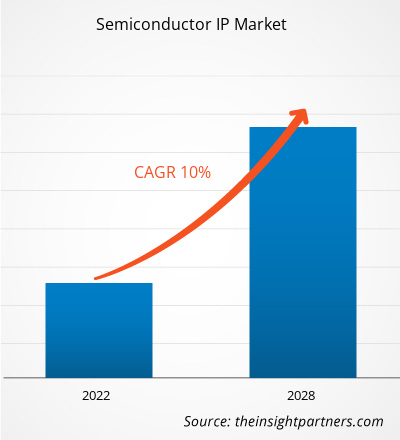

Le marché mondial de la propriété intellectuelle des semi-conducteurs devrait atteindre 17,31 milliards de dollars américains d'ici 2034, contre 7,5 milliards de dollars américains en 2025. Ce marché devrait enregistrer un taux de croissance annuel composé (TCAC) de 10,15 % au cours de la période de prévision 2026-2034.

Les principaux facteurs de dynamique du marché comprennent l'expansion massive du calcul haute performance (HPC) pour l'intelligence artificielle générative, la transition structurelle vers les véhicules à commande logicielle (SDV) et la standardisation rapide des interconnexions à base de chiplets. De plus, le marché devrait bénéficier de la montée en puissance des initiatives de souveraineté des semi-conducteurs à l'échelle mondiale, de l'augmentation des investissements dans les pôles de conception de puces nationaux des économies émergentes et de la demande croissante d'architectures de mémoire avancées telles que HBM3 et GDDR7.

Analyse du marché de la propriété intellectuelle des semi-conducteurs

L'analyse du marché de la propriété intellectuelle (IP) pour semi-conducteurs révèle une évolution majeure vers la modularité et les architectures ouvertes telles que RISC-V afin de contrer la hausse des coûts des licences propriétaires. Le marché atteint un point d'inflexion : les concepteurs délaissent les SoC monolithiques au profit de l'intégration hétérogène via des chiplets. L'intégration de capacités d'IA embarquées directement dans les puces IoT ouvre des perspectives stratégiques, permettant l'inférence locale et la réduction de la latence des données pour les applications industrielles intelligentes. L'analyse souligne également que la croissance du marché est de plus en plus portée par les services, les fournisseurs d'IP proposant des outils d'intégration et de gestion du cycle de vie personnalisés pour garantir l'intégrité du signal aux nœuds 3 nm et 2 nm. La différenciation concurrentielle se dessine désormais chez les fournisseurs proposant des blocs IP pré-vérifiés et certifiés ISO 26262 pour la sécurité automobile, la fiabilité matérielle devenant une exigence primordiale pour la prochaine génération de systèmes de transport autonomes.

Aperçu du marché de la propriété intellectuelle des semi-conducteurs

La propriété intellectuelle (PI) des semi-conducteurs est passée d'un simple outil de conception à un moteur essentiel de la différenciation au niveau du silicium. La PI des semi-conducteurs comprend des unités de traitement neuronal (NPU) spécialisées, des interfaces sans fil ultra basse consommation pour les objets connectés et des moteurs de chiffrement matériels sécurisés. Les leaders traditionnels de la conception assistée par ordinateur (CAO) et les jeunes entreprises spécialisées dans les cœurs ouverts se disputent ce marché, en s'appuyant sur un modèle économique combinant des licences à paiement unique et des redevances récurrentes proportionnelles aux volumes de production. La demande croissante de centres de données hyperscale et d'informatique de périphérie décentralisée a accru la popularité des sous-systèmes de PI spécialisés qui optimisent les performances par watt. L'Amérique du Nord reste en tête en termes d'intensité de R&D et de revenus de licences, tandis que la région Asie-Pacifique demeure le plus grand consommateur de blocs de PI grâce à sa position dominante en matière de capacité de fonderie et d'assemblage de produits électroniques grand public. La concurrence entre les marques alimente une évolution rapide des conceptions multicœurs et l'adoption de jumeaux numériques pour prédire les performances du silicium avant même le début de la fabrication physique.

Le marché américain, véritable centre névralgique de l'innovation mondiale, est porté par un écosystème dense de concepteurs de semi-conducteurs sans usine et de pionniers technologiques. L'orientation stratégique vers le calcul haute performance, l'intelligence artificielle générative et les systèmes automobiles avancés soutient le leadership national. Des incitations gouvernementales importantes et la présence de grands concédants de licences accélèrent encore le développement d'architectures spécialisées et de normes de semi-conducteurs de nouvelle génération.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché de la propriété intellectuelle des semi-conducteurs : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs et opportunités du marché de la propriété intellectuelle des semi-conducteurs

Facteurs de marché :

- Expansion de l'infrastructure d'IA générative : la forte augmentation des charges de travail pilotées par l'IA dans les centres de données crée un besoin urgent de mémoire HBM à large bande passante et de blocs IP de processeurs spécialisés capables de gérer des tâches de traitement massivement parallèles.

- Transition vers les véhicules définis par logiciel : l’évolution de l’industrie automobile vers des architectures informatiques centralisées nécessite des blocs IP sophistiqués pour le traitement des données en temps réel et la communication V2X véhicule-à-tout.

- Prolifération des terminaux IoT : le déploiement de milliards d’appareils connectés dans les villes intelligentes et le secteur de la santé alimente la demande en matière de connectivité à faible consommation et économique et de protocoles IP analogiques.

Opportunités de marché :

- Adoption du matériel libre et de RISC-V : La confiance croissante de l’industrie envers RISC-V offre une opportunité stratégique aux entreprises de développer des cœurs de processeur libres de droits et hautement personnalisables pour des charges de travail spécialisées.

- Innovation en matière de conception basée sur les chiplets : le passage aux chiplets modulaires permet aux fournisseurs de propriété intellectuelle de proposer des tuiles de silicium physiques, créant ainsi de nouvelles sources de revenus dans le domaine de l’encapsulation avancée et de la propriété intellectuelle de communication inter-puces.

- Durabilité et conception écoresponsable : les producteurs ont de plus en plus d’opportunités de cibler les segments des technologies vertes grâce à des propriétés intellectuelles écoénergétiques qui aident les centres de données et les fabricants de téléphones mobiles à respecter des réglementations environnementales et ESG strictes.

Analyse de segmentation du rapport sur le marché de la propriété intellectuelle des semi-conducteurs

Le marché de la propriété intellectuelle pour semi-conducteurs est analysé selon différents segments afin de mieux comprendre sa structure, son potentiel de croissance et les tendances émergentes. Voici l'approche de segmentation standard utilisée dans la plupart des rapports sectoriels :

Par type :

- Processeurs SIP : Reste le segment dominant, englobant les CPU, les GPU et les accélérateurs d’IA spécialisés, essentiels à l’informatique moderne.

- Interface SIP : le créneau à la croissance la plus rapide, porté par le besoin de normes de connectivité haut débit comme PCIe 7.0 et Ethernet haut débit dans les centres de données.

- Interface SIP physique : essentielle pour les nœuds avancés, elle fournit l’interface de couche physique pour la mémoire et le transfert de données à haut débit.

- SIP analogique : un pilote de volume stable largement utilisé dans la gestion de l’alimentation et les interfaces de capteurs pour l’électronique médicale et industrielle.

Source :

- Licences et redevances : un modèle hybride qui équilibre les coûts de développement initiaux et les gains de revenus à long terme basés sur le volume de puces fabriquées.

Par secteur d'activité :

- Télécommunications : Stimulées par la recherche sur la 5G-Advanced et la 6G, elles nécessitent des adresses IP de réseau à large bande passante.

- Secteur automobile : Spécialisé dans les systèmes ADAS et la gestion des groupes motopropulseurs des véhicules électriques.

- Secteur industriel : Inclut la propriété intellectuelle pour la robotique et l'automatisation des usines intelligentes.

- Électronique : Couvre les biens de consommation à grand volume comme les smartphones et les casques AR/VR.

- Secteur médical : un segment émergent pour le diagnostic à distance et les dispositifs de surveillance de la santé portables.

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Portée du rapport sur le marché de la propriété intellectuelle des semi-conducteurs

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 7,5 milliards de dollars américains |

| Taille du marché d'ici 2034 | 17,31 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 10,15% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de la propriété intellectuelle des semi-conducteurs : comprendre son impact sur la dynamique commerciale

Le marché de la propriété intellectuelle pour semi-conducteurs connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages des produits. Face à cette demande grandissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui contribue à stimuler la croissance du marché.

Analyse des parts de marché de la propriété intellectuelle des semi-conducteurs par zone géographique

La région Asie-Pacifique devrait connaître la croissance la plus rapide dans les années à venir, la Chine et l'Inde développant activement leurs capacités de conception nationales. Les marchés émergents du Moyen-Orient et d'Afrique recèlent également de nombreuses opportunités inexploitées, investissant dans les infrastructures des villes intelligentes et la modernisation des télécommunications afin de réduire leur dépendance aux technologies importées.

Le marché de la propriété intellectuelle (IP) pour semi-conducteurs connaît une transformation majeure, passant d'écosystèmes fermés traditionnels à un environnement plus ouvert et modulaire. Cette croissance est alimentée par l'essor de l'informatique centrée sur l'IA, la diversification de la chaîne d'approvisionnement automobile et le développement des appareils intelligents. Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

1. Amérique du Nord

- Part de marché : Détient une part substantielle, servant de plaque tournante principale pour les licences de propriété intellectuelle de processeurs à haute valeur ajoutée et la R&D.

-

Facteurs clés :

- Investissements massifs des hyperscalers (Google, Amazon, Microsoft) dans des accélérateurs d'IA et des puces serveur personnalisés.

- Un soutien gouvernemental fort, via la loi CHIPS, pour rapatrier les capacités de conception et de fabrication avancées.

- Leadership dans le développement d'outils EDA et de propriété intellectuelle de vérification de nouvelle génération.

- Tendances : Un passage à la conception interne de puces par des entreprises non spécialisées dans les semi-conducteurs et l'adoption rapide de la propriété intellectuelle à sécurité renforcée.

2. Europe

- Part de marché : Bénéficie d'une présence significative, profondément ancrée dans les secteurs des semi-conducteurs industriels et automobiles.

-

Facteurs clés :

- Les exigences réglementaires strictes en matière de sécurité fonctionnelle stimulent la demande de blocs IP automobiles certifiés.

- Expertise reconnue dans le domaine des solutions IP sans fil basse consommation et analogiques pour l'Internet des objets industriel et la gestion des énergies vertes.

- Soutien proactif à la loi européenne sur les semi-conducteurs afin de doubler la part de la région dans la production mondiale.

- Tendances : Accent croissant mis sur RISC-V pour garantir l’indépendance technologique et l’intégration de la propriété intellectuelle d’IA embarquée dans les systèmes d’automatisation des usines.

3. Asie-Pacifique

- Part de marché : Le plus grand marché régional, alimenté par les vastes écosystèmes de fonderies en Corée du Sud et en Chine.

-

Facteurs clés :

- Concentration inégalée de fabricants sous contrat (fonderies) et de fournisseurs de services externalisés d'assemblage et de test de semi-conducteurs (OSAT).

- Expansion rapide des entreprises de conception nationales en Inde et en Chine, soutenue par des missions nationales telles que l'India Semiconductor Mission (ISM) 2.0.

- Forte augmentation de la demande en propriété intellectuelle pour la 5G, les technologies mobiles et l'électronique grand public au sein d'une population en pleine urbanisation.

- Tendances : Domination du segment IP mémoire (HBM3/HBM4) et forte dépendance aux modèles basés sur les redevances en raison du volume élevé des livraisons d'appareils.

4. Amérique du Sud et centrale

- Part de marché : Un marché émergent avec une présence croissante au Brésil et en Argentine pour l'assemblage automobile et de biens de consommation.

-

Facteurs clés :

- De nouveaux accords de coopération (par exemple, entre Intel et les gouvernements régionaux) pour renforcer les chaînes d'approvisionnement locales.

- L'adoption croissante des compteurs intelligents et des objets connectés nécessite des adresses IP de connectivité standardisées.

- Tendances : Expansion des modèles de conception simplifiée où les entreprises locales personnalisent la propriété intellectuelle existante plutôt que de la développer à partir de zéro.

5. Moyen-Orient et Afrique

- Part de marché : Marché en développement axé sur les infrastructures de télécommunications et les projets de villes intelligentes localisés.

-

Facteurs clés :

- Investissements stratégiques dans les initiatives de transformation numérique dans la région du Golfe.

- Demande croissante de propriété intellectuelle matérielle sécurisée dans les programmes de cybersécurité et d'identité pilotés par les gouvernements.

- Tendances : Mise en œuvre d'un protocole IP spécialisé pour les communications par satellite et croissance des centres de calcul haute performance (HPC).

Forte densité de marché et concurrence

La concurrence s'intensifie du fait de la présence de leaders établis tels qu'ARM Limited, Synopsys et Cadence Design Systems. Des experts régionaux et des acteurs de niche comme Faraday Technology Corporation et Imagination Technologies, ainsi que des innovateurs tels que CEVA et Rambus, contribuent également à un marché diversifié et en pleine expansion.

Ce contexte concurrentiel pousse les fournisseurs à se différencier par :

- Personnalisation et assistance technique : aller au-delà de la vente d’une conception fixe pour fournir des services de personnalisation qui optimisent la propriété intellectuelle en fonction d’objectifs spécifiques de performance ou de consommation d’énergie.

- Disponibilité multi-fonderies : Garantir la validation de la propriété intellectuelle auprès de différentes fonderies afin d'offrir aux clients une flexibilité de la chaîne d'approvisionnement et d'atténuer les risques géopolitiques.

- Solutions de sécurité de bout en bout : intégration de la racine de confiance et des accélérateurs cryptographiques dans les cœurs IP standard pour se protéger contre la contrefaçon et l’accès non autorisé.

Opportunités et initiatives stratégiques

- Capitalisez sur la révolution des chiplets : associez-vous aux leaders de l’encapsulation avancée pour développer des IP d’interface puce-à-puce (D2D) (telles que UCIe), permettant la prochaine génération de processeurs modulaires multi-puces.

- Ciblez la vague RISC-V : intégrez des cœurs compatibles RISC-V dans les portefeuilles existants pour séduire les concepteurs à la recherche d’architectures de jeu d’instructions sans redevance ou hautement personnalisables.

- Renforcer la sécurité matérielle : intégrer des accélérateurs matériels et cryptographiques dans les blocs IP standard afin de répondre aux préoccupations mondiales croissantes concernant le vol de propriété intellectuelle et les violations de données.

Les principales entreprises opérant sur le marché de la propriété intellectuelle des semi-conducteurs sont :

- Arm Holdings Plc

- Société technologique Faraday

- Ceva, Inc.

- eMemory Technology Inc

- Imagination Technologies Group Plc

- Société de semi-conducteurs Lattice

- Rambus Inc.

- Intel Corporation

- Xilinx, Inc.

- Cadence Design Systems, Inc.

- Synopsys

- Verisilicon Holdings Co. Ltd.

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Actualités et développements récents du marché de la propriété intellectuelle des semi-conducteurs

- En janvier 2026, Ceva, Inc. a annoncé que BOS Semiconductors avait acquis une licence pour son architecture DSP IA SensPro™ pour le système sur puce (SoC) autonome Eagle-A dédié aux systèmes avancés d'aide à la conduite (ADAS). Conçu pour les systèmes avancés d'aide à la conduite et de conduite autonome, Eagle-A combine un NPU, un CPU et un GPU haut de gamme avec des interfaces de détection dédiées à la fusion de données de caméra, LiDAR et radar. Le DSP IA SensPro de Ceva est optimisé pour le prétraitement des données LiDAR et radar, permettant une gestion efficace des données brutes des capteurs et réduisant la latence dans les pipelines de perception. La stratégie de puces de BOS Semiconductors renforce l'évolutivité : Eagle-A est conçu pour fonctionner avec l'accélérateur IA Eagle-N dans des configurations multi-puces connectées via UCIe et PCIe.

- En juin 2025, Faraday Technology Corporation a annoncé la disponibilité de son IP SerDes 10G gravée en 22 nm par UMC. Conçue pour répondre aux besoins croissants en matière de transmission de données à haut débit, cette nouvelle IP SerDes prend en charge un large éventail de protocoles standards et est optimisée pour les applications d'automatisation industrielle, d'IAoT, de modems 5G, de fibre optique jusqu'au domicile (FTTH) et de réseaux avancés.

Couverture et livrables du rapport sur le marché de la propriété intellectuelle des semi-conducteurs

Le rapport « Taille et prévisions du marché de la propriété intellectuelle des semi-conducteurs (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché de la propriété intellectuelle des semi-conducteurs aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre.

- Tendances du marché de la propriété intellectuelle des semi-conducteurs, ainsi que sa dynamique, notamment les facteurs de croissance, les contraintes et les principales opportunités.

- Analyse PEST et SWOT détaillée

- Analyse du marché de la propriété intellectuelle des semi-conducteurs couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents sur le marché de la propriété intellectuelle des semi-conducteurs.

- Profils d'entreprise détaillés

Naveen est un professionnel expérimenté des études de marché et du conseil, fort de plus de 9 ans d'expertise dans des projets personnalisés, syndiqués et de conseil. Actuellement vice-président associé, il a géré avec succès les parties prenantes tout au long de la chaîne de valeur des projets et a rédigé plus de 100 rapports de recherche et plus de 30 missions de conseil. Son expertise couvre des projets industriels et gouvernementaux, contribuant significativement à la réussite de ses clients et à la prise de décision fondée sur les données.

Naveen est titulaire d'un diplôme d'ingénieur en électronique et communication de la VTU, Karnataka, et d'un MBA en marketing et opérations de l'Université de Manipal. Membre actif de l'IEEE depuis 9 ans, il a participé à des conférences et des colloques techniques et s'est porté volontaire au niveau des sections et des régions. Avant d'occuper ce poste, il a travaillé comme consultant stratégique associé chez IndustryARC et comme consultant en serveurs industriels chez Hewlett Packard (HP Global).

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires