Demanda, tendencias y pronóstico del mercado de propiedad intelectual de semiconductores para 2034

Tamaño y pronóstico del mercado de propiedad intelectual de semiconductores (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo (SIP de procesador, SIP de interfaz, SIP físico, SIP analógico y otros), fuente (licencias y regalías) y sector vertical (telecomunicaciones, automoción, industria, electrónica, medicina y otros).

- Estado : Datos publicados

- Código de informe : TIPEL00002043

- Categoría : Electrónica y semiconductores

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : March 17, 2026

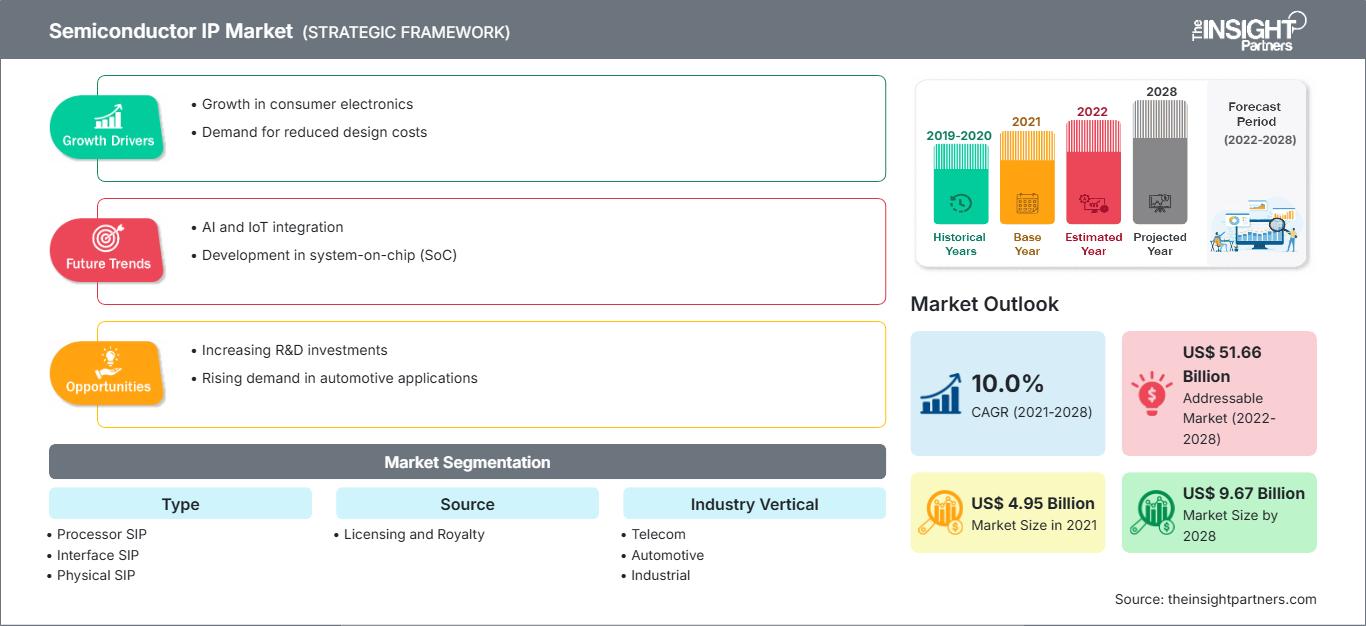

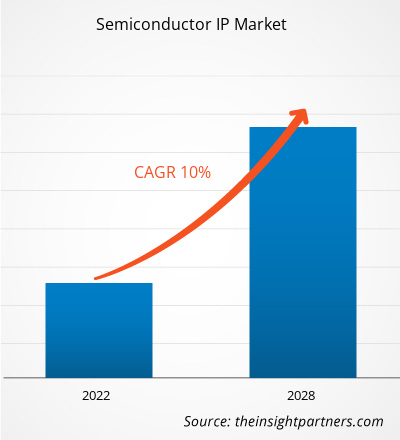

Se prevé que el mercado global de propiedad intelectual de semiconductores alcance los 17.310 millones de dólares estadounidenses en 2034, frente a los 7.500 millones de dólares estadounidenses en 2025. Se espera que el mercado registre una tasa de crecimiento anual compuesta (CAGR) del 10,15 % durante el período de pronóstico 2026-2034.

Entre las principales dinámicas del mercado se incluyen la expansión masiva de la computación de alto rendimiento (HPC) para la IA generativa, la transición estructural hacia los vehículos definidos por software (SDV) y la rápida estandarización de las interconexiones basadas en chiplets. Además, se prevé que el mercado se beneficie del auge de las iniciativas de soberanía de semiconductores a nivel mundial, el aumento de las inversiones en clústeres nacionales de diseño de chips en economías emergentes y la creciente demanda de arquitecturas de memoria avanzadas como HBM3 y GDDR7.

Análisis del mercado de propiedad intelectual de semiconductores

El análisis del mercado de propiedad intelectual de semiconductores indica un cambio fundamental hacia la modularidad y las arquitecturas de estándares abiertos como RISC-V para contrarrestar el aumento de los costos de las licencias propietarias. El mercado muestra un punto de inflexión donde los diseñadores se alejan de los diseños monolíticos de SoC en favor de la integración heterogénea mediante chiplets. Surgen oportunidades estratégicas en la integración de capacidades de IA de borde directamente en chips de IoT, lo que permite la inferencia local y reduce la latencia de datos para aplicaciones industriales inteligentes. El análisis también señala que la expansión del mercado está cada vez más impulsada por colaboraciones centradas en el servicio, donde los proveedores de propiedad intelectual ofrecen integración personalizada y herramientas de gestión del ciclo de vida para garantizar la integridad de la señal en nodos de 3 nm y 2 nm. La diferenciación competitiva ahora destaca para los proveedores que ofrecen bloques de propiedad intelectual preverificados y certificados según la norma ISO 26262 para la seguridad automotriz, ya que la confiabilidad del hardware se convierte en un requisito primordial para la próxima generación de sistemas de transporte autónomos.

Panorama general del mercado de propiedad intelectual de semiconductores

La propiedad intelectual de semiconductores ha pasado de ser una herramienta de diseño de apoyo a convertirse en el motor principal de la diferenciación a nivel de silicio. Esta propiedad intelectual incluye unidades de procesamiento neuronal (NPU) especializadas, interfaces inalámbricas de ultrabajo consumo para dispositivos portátiles y motores de cifrado seguros basados en hardware. Tanto los líderes tradicionales de EDA como las nuevas empresas emergentes de núcleo abierto compiten en este mercado, utilizando una combinación de tarifas de licencia únicas y flujos de regalías recurrentes que escalan con los volúmenes de producción. La creciente demanda de centros de datos a hiperescala y computación de borde descentralizada ha aumentado la popularidad de subsistemas de propiedad intelectual especializados que optimizan el rendimiento por vatio. Norteamérica continúa liderando en intensidad de I+D e ingresos por licencias, mientras que Asia-Pacífico sigue siendo el mayor consumidor de bloques de propiedad intelectual debido a su dominio sin precedentes en capacidad de fundición y ensamblaje de electrónica de consumo. La competencia entre marcas está impulsando una rápida evolución en los diseños multinúcleo y la adopción de gemelos digitales para predecir el rendimiento del silicio antes de que comience la fabricación física.

El mercado estadounidense se erige como el centro neurálgico mundial de la innovación, impulsado por un denso ecosistema de diseñadores sin fábricas propias y pioneros tecnológicos. El enfoque estratégico en la computación de alto rendimiento, la IA generativa y los sistemas automotrices avanzados consolida el liderazgo nacional. Los sólidos incentivos gubernamentales y la concentración de importantes licenciantes aceleran aún más el desarrollo de arquitecturas especializadas y estándares de silicio de última generación.

Personaliza este informe para adaptarlo a tus necesidades.

Obtén PERSONALIZACIÓN GRATUITAMercado de propiedad intelectual de semiconductores: Perspectivas estratégicas

-

Descubra las principales tendencias del mercado que se recogen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcan desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de propiedad intelectual de semiconductores

Factores que impulsan el mercado:

- Expansión de la infraestructura de IA generativa: El aumento de las cargas de trabajo impulsadas por IA en los centros de datos está creando una necesidad urgente de memoria HBM de alto ancho de banda y de IP de procesadores especializados que puedan manejar tareas de procesamiento paralelo masivo.

- Transición a vehículos definidos por software: La tendencia de la industria automotriz hacia arquitecturas informáticas centralizadas requiere bloques de propiedad intelectual sofisticados para el procesamiento de datos en tiempo real y la comunicación V2X (vehículo a todo).

- Proliferación de dispositivos IoT: El despliegue de miles de millones de dispositivos conectados en ciudades inteligentes y en el sector sanitario impulsa la demanda de conectividad de bajo consumo y rentable, así como de propiedad intelectual analógica.

Oportunidades de mercado:

- Hardware de código abierto y adopción de RISC-V: La creciente confianza de la industria en RISC-V ofrece una oportunidad estratégica para que las empresas desarrollen núcleos de CPU altamente personalizables y libres de regalías para cargas de trabajo especializadas.

- Innovación en el diseño basada en chiplets: El cambio hacia los chiplets modulares permite a los proveedores de propiedad intelectual ofrecer módulos físicos de silicio, creando nuevas fuentes de ingresos en el empaquetado avanzado y la propiedad intelectual de comunicación entre chips.

- Sostenibilidad y diseño con conciencia del carbono: Existe una creciente oportunidad para que los productores se dirijan a los segmentos de tecnología verde a través de propiedad intelectual energéticamente eficiente que ayude a los centros de datos y a los fabricantes de dispositivos móviles a cumplir con las estrictas regulaciones ambientales y ESG.

Análisis de segmentación del informe de mercado de propiedad intelectual de semiconductores

La cuota de mercado de la propiedad intelectual de semiconductores se analiza en diversos segmentos para comprender mejor su estructura, potencial de crecimiento y tendencias emergentes. A continuación, se muestra el enfoque de segmentación estándar utilizado en la mayoría de los informes del sector:

Por tipo:

- Procesadores SIP: Sigue siendo el segmento dominante, que abarca CPU, GPU y aceleradores de IA especializados, esenciales para la informática moderna.

- Interfaz SIP: El nicho de mercado de mayor crecimiento, impulsado por la necesidad de estándares de conectividad de alta velocidad como PCIe 7.0 y Ethernet de alta velocidad en los centros de datos.

- SIP físico: Fundamental para los nodos avanzados, ya que proporciona la interfaz de capa física para la memoria y la transferencia de datos de alta velocidad.

- SIP analógico: Un controlador de volumen constante ampliamente utilizado en la gestión de energía y en interfaces de sensores para electrónica médica e industrial.

Por fuente:

- Licencias y regalías: Un modelo híbrido que equilibra los costos iniciales de desarrollo con las ganancias a largo plazo basadas en el volumen de chips fabricados.

Por sector industrial:

- Telecomunicaciones: Impulsadas por la investigación en 5G-Advanced y 6G, que requieren direcciones IP de red de alto ancho de banda.

- Automoción: Se centra en los sistemas avanzados de asistencia al conductor (ADAS) y la gestión del sistema de propulsión de vehículos eléctricos.

- Industrial: Incluye propiedad intelectual para robótica y automatización de fábricas inteligentes.

- Electrónica: Abarca bienes de consumo de gran volumen como teléfonos inteligentes y gafas de realidad aumentada/virtual.

- Sector médico: Segmento emergente para diagnósticos remotos y dispositivos portátiles de monitorización de la salud.

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

Alcance del informe del mercado de propiedad intelectual de semiconductores

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 7.500 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 17.310 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 10,15% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países incluidos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de propiedad intelectual de semiconductores: comprender su impacto en la dinámica empresarial.

El mercado de propiedad intelectual de semiconductores está experimentando un rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor concienciación sobre los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Análisis de la cuota de mercado de la propiedad intelectual de semiconductores por geografía

Se prevé que la región de Asia-Pacífico experimente el mayor crecimiento en los próximos años, con China e India expandiendo agresivamente sus capacidades de diseño a nivel nacional. Los mercados emergentes de Oriente Medio y África también cuentan con numerosas oportunidades sin explotar, gracias a sus inversiones en infraestructura de ciudades inteligentes y mejoras en las telecomunicaciones para reducir la dependencia de la tecnología importada.

El mercado de propiedad intelectual de semiconductores está experimentando una transformación significativa, pasando de ecosistemas cerrados tradicionales a un entorno más abierto y modular. El crecimiento se ve impulsado por el auge de la computación basada en IA, la diversificación de la cadena de suministro automotriz y la expansión de los dispositivos inteligentes. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

1. América del Norte

- Cuota de mercado: Posee una participación sustancial, sirviendo como centro principal para la concesión de licencias de propiedad intelectual de procesadores de alto valor y la I+D.

-

Factores clave:

- Grandes empresas tecnológicas a gran escala (Google, Amazon, Microsoft) han invertido masivamente en aceleradores de IA personalizados y chips para servidores.

- Fuerte respaldo gubernamental a través de la Ley CHIPS para impulsar el desarrollo de capacidades avanzadas de diseño y fabricación en el país.

- Liderazgo en el desarrollo de herramientas EDA de próxima generación y propiedad intelectual de verificación.

- Tendencias: Un cambio hacia el diseño interno de silicio por parte de empresas no dedicadas a semiconductores y la rápida adopción de propiedad intelectual reforzada en materia de seguridad.

2. Europa

- Cuota de mercado: Goza de una presencia significativa, profundamente arraigada en los sectores de semiconductores industriales y automotrices.

-

Factores clave:

- Los estrictos requisitos normativos en materia de seguridad funcional están impulsando la demanda de bloques de propiedad intelectual (IP) certificados para el sector automotriz.

- Amplia experiencia en propiedad intelectual inalámbrica y analógica de bajo consumo para IoT industrial y gestión de energía verde.

- Apoyo proactivo a la Ley Europea de Chips para duplicar la cuota de mercado de la región en la fabricación mundial.

- Tendencias: Mayor atención a RISC-V para garantizar la independencia tecnológica y la integración de la propiedad intelectual de IA de borde en los sistemas de automatización de fábricas.

3. Asia-Pacífico

- Cuota de mercado: El mayor mercado regional, impulsado por los enormes ecosistemas de fundición en Corea del Sur y China.

-

Factores clave:

- Concentración sin precedentes de fabricantes por contrato (fundiciones) y proveedores de ensamblaje y prueba de semiconductores subcontratados (OSAT).

- La rápida expansión de las empresas de diseño nacionales en India y China cuenta con el apoyo de misiones nacionales como la India Semiconductor Mission (ISM) 2.0.

- Creciente demanda de propiedad intelectual en 5G, telefonía móvil y electrónica de consumo en una población masiva en proceso de urbanización.

- Tendencias: Dominio en el segmento de propiedad intelectual de memoria (HBM3/HBM4) y una fuerte dependencia de los modelos basados en regalías debido al alto volumen de envíos de dispositivos.

4. América del Sur y Central

- Cuota de mercado: Un mercado emergente con una presencia cada vez mayor en Brasil y Argentina en el sector del ensamblaje de automóviles y productos de consumo.

-

Factores clave:

- Nuevos acuerdos de cooperación (por ejemplo, entre Intel y los gobiernos regionales) para fortalecer las cadenas de suministro locales.

- La creciente adopción de contadores inteligentes y dispositivos IoT requiere direcciones IP de conectividad estandarizadas.

- Tendencias: Expansión de los modelos de diseño simplificado, donde las empresas locales personalizan la propiedad intelectual existente en lugar de desarrollarla desde cero.

5. Oriente Medio y África

- Cuota de mercado: Mercado en desarrollo centrado en infraestructuras de telecomunicaciones y proyectos locales de ciudades inteligentes.

-

Factores clave:

- Inversiones estratégicas en iniciativas de transformación digital en la región del CCG.

- Creciente demanda de propiedad intelectual de hardware seguro en programas gubernamentales de ciberseguridad e identidad.

- Tendencias: Implementación de propiedad intelectual especializada para comunicaciones por satélite y crecimiento de los centros de computación de alto rendimiento (HPC).

Alta densidad de mercado y competencia

La competencia se intensifica debido a la presencia de líderes consolidados como ARM Limited, Synopsys y Cadence Design Systems. Expertos regionales y empresas especializadas como Faraday Technology Corporation e Imagination Technologies, junto con innovadores como CEVA y Rambus, también contribuyen a un mercado diverso y en rápida expansión.

Este entorno competitivo impulsa a los proveedores a diferenciarse a través de:

- Personalización y soporte técnico: Vamos más allá de la venta de un diseño fijo para ofrecer servicios de personalización que optimicen la propiedad intelectual para alcanzar objetivos específicos de rendimiento o consumo de energía.

- Disponibilidad en múltiples fundiciones: Garantizar que la propiedad intelectual se valide en diversas fundiciones para brindar a los clientes flexibilidad en la cadena de suministro y mitigar los riesgos geopolíticos.

- Soluciones de seguridad integrales: Integración de la raíz de confianza y aceleradores criptográficos en núcleos IP estándar para proteger contra la falsificación y el acceso no autorizado.

Oportunidades y movimientos estratégicos

- Aproveche la revolución de los chiplets: asóciese con líderes en empaquetado avanzado para desarrollar IP de interfaz de chip a chip (D2D) (como UCIe), lo que permitirá la próxima generación de procesadores modulares de múltiples chips.

- Aprovechar el auge de RISC-V: incorporar núcleos compatibles con RISC-V en las carteras de productos existentes para atraer a los diseñadores que buscan arquitecturas de conjuntos de instrucciones libres de regalías o altamente personalizables.

- Mejorar la seguridad del hardware: integrar aceleradores criptográficos y basados en hardware en los bloques IP estándar para abordar la creciente preocupación mundial por el robo de propiedad intelectual y las filtraciones de datos.

Las principales empresas que operan en el mercado de propiedad intelectual de semiconductores son:

- Arm Holdings Plc

- Corporación de Tecnología Faraday

- Ceva, Inc.

- Tecnología de memoria electrónica Inc.

- Grupo de Tecnologías de la Imaginación Plc

- Corporación de semiconductores Lattice

- Rambus Inc.

- Corporación Intel

- Xilinx, Inc.

- Cadence Design Systems, Inc.

- Sinopsis

- Verisilon Holdings Co. Ltd.

Descargo de responsabilidad: Las empresas mencionadas anteriormente no están clasificadas en ningún orden en particular.

Noticias y novedades recientes del mercado de propiedad intelectual de semiconductores

- En enero de 2026, Ceva, Inc. anunció que BOS Semiconductors había licenciado su arquitectura DSP de IA SensPro™ para el sistema en chip (SoC) ADAS independiente Eagle-A. Eagle-A está diseñado para sistemas avanzados de asistencia al conductor y conducción autónoma, combinando una NPU, CPU y GPU de gama alta con interfaces de detección dedicadas para la fusión de cámara, LiDAR y radar. El DSP de IA SensPro de Ceva está optimizado para el preprocesamiento de LiDAR y radar, lo que permite un manejo eficiente de los datos brutos de los sensores y reduce la latencia en las canalizaciones de percepción. La estrategia de chiplets de BOS Semiconductors mejora aún más la escalabilidad, ya que Eagle-A está diseñado para funcionar junto con el acelerador de IA Eagle-N en configuraciones de múltiples chips conectadas a través de UCIe y PCIe.

- En junio de 2025, Faraday Technology Corporation anunció la disponibilidad de su IP SerDes de 10G en la tecnología de proceso de 22 nm de UMC. Diseñada para satisfacer la creciente demanda de transmisión de datos de alta velocidad, la nueva IP SerDes admite una amplia gama de protocolos estándar de la industria y está optimizada para aplicaciones en automatización industrial, IAoT, módems 5G, fibra hasta el hogar (FTTH) y redes avanzadas.

Cobertura y entregables del informe de mercado de propiedad intelectual de semiconductores

El informe "Tamaño y pronóstico del mercado de propiedad intelectual de semiconductores (2021-2034)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de propiedad intelectual de semiconductores a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos en el alcance.

- Tendencias del mercado de propiedad intelectual de semiconductores, así como dinámicas del mercado como factores impulsores, limitaciones y oportunidades clave.

- Análisis detallado PEST y FODA

- Análisis del mercado de propiedad intelectual de semiconductores que abarca las principales tendencias del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia, que abarca la concentración del mercado, el análisis mediante mapas de calor, los principales actores y los desarrollos recientes en el mercado de propiedad intelectual de semiconductores.

- Perfiles detallados de las empresas

Naveen es un experimentado profesional en investigación de mercados y consultoría con más de 9 años de experiencia en proyectos personalizados, sindicados y de consultoría. Actualmente se desempeña como Vicepresidente Asociado, donde ha gestionado con éxito a las partes interesadas en toda la cadena de valor del proyecto y ha redactado más de 100 informes de investigación y más de 30 proyectos de consultoría. Su trabajo abarca proyectos industriales y gubernamentales, contribuyendo significativamente al éxito de los clientes y a la toma de decisiones basada en datos.

Naveen es licenciado en Ingeniería Electrónica y Comunicaciones por la VTU (Karnataka) y tiene un MBA en Marketing y Operaciones por la Universidad de Manipal. Ha sido miembro activo del IEEE durante 9 años, participando en conferencias, simposios técnicos y realizando voluntariado tanto a nivel de sección como regional. Antes de su puesto actual, trabajó como Consultor Estratégico Asociado en IndustryARC y como Consultor de Servidores Industriales en Hewlett Packard (HP Global).

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias