Strategie di mercato dei servizi ausiliari delle compagnie aeree, principali attori, opportunità di crescita, analisi e previsioni entro il 2030

Previsioni del mercato dei servizi accessori delle compagnie aeree fino al 2030 - Analisi globale per tipologia (tariffe sui bagagli, vendita al dettaglio a bordo e servizi à la carte, vendita al dettaglio delle compagnie aeree e vendita di miglia FFP) e tipo di vettore (compagnie aeree a servizio completo e compagnie aeree low cost)

- Stato : Edito

- Codice del report : TIPTE100001276

- Categoria : Aerospaziale e difesa

- Numero di pagine : 156

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 18, 2025

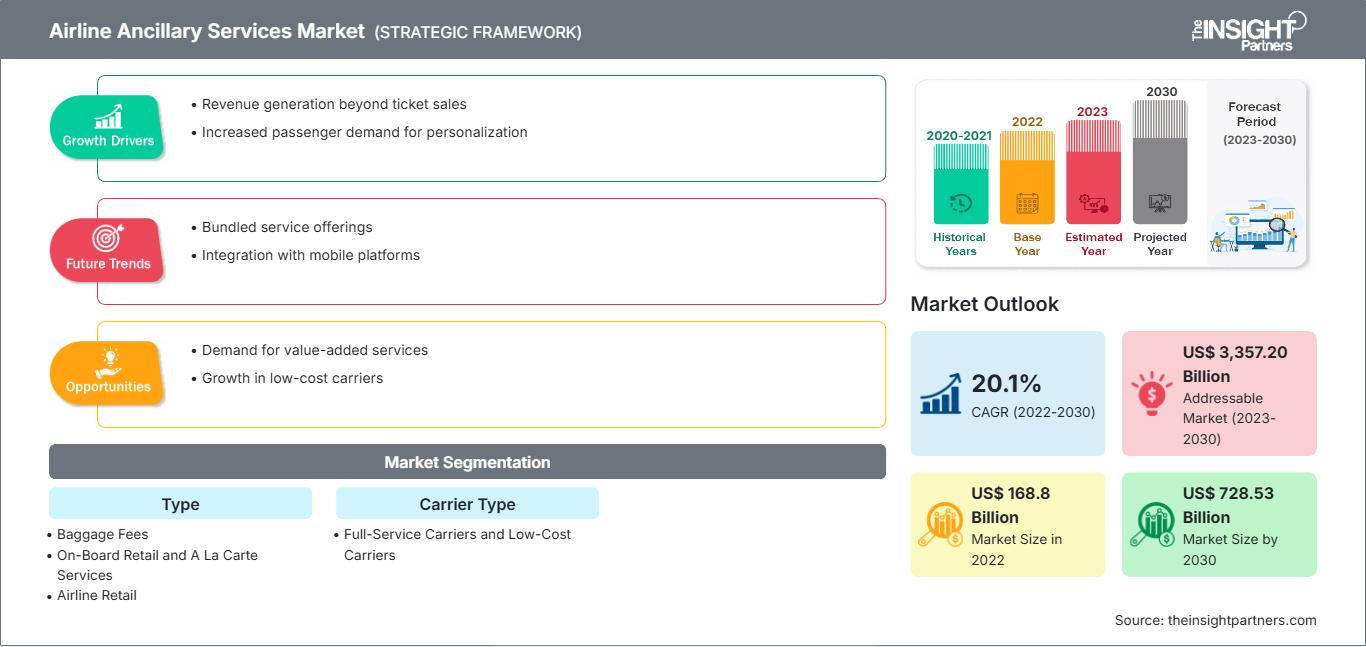

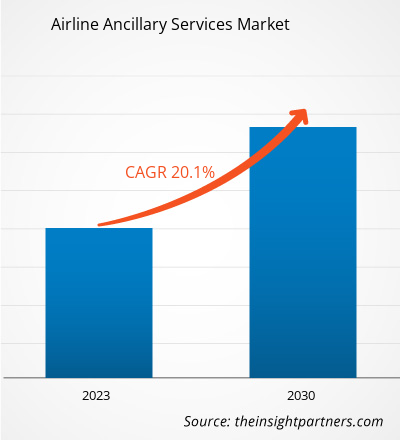

Si prevede che il mercato dei servizi accessori delle compagnie aeree raggiungerà i 728,53 miliardi di dollari entro il 2030, rispetto ai 168,80 miliardi di dollari del 2022; si prevede che il mercato registrerà un CAGR del 20,1% dal 2022 al 2030.

Prospettiva degli analisti:

I principali operatori del mercato dei servizi accessori delle compagnie aeree stanno assistendo a una crescente domanda di servizi come intrattenimento, Wi-Fi e catering. Il crescente numero di passeggeri aerei in tutto il mondo guida in modo significativo il mercato dei servizi accessori delle compagnie aeree. I ricavi accessori sono fondamentali per il modello di business delle compagnie aeree; ad esempio, nei mercati sviluppati come il Nord America e l'Europa, compagnie aeree come Ryanair, Spirit e Allegiance hanno riconosciuto che i ricavi accessori contribuiscono in modo significativo al loro fatturato totale. Questa tendenza è stata presto adottata dalle economie in rapida crescita dell'area Asia-Pacifico, dove vettori come Air Asia hanno riscontrato che un quinto del loro fatturato proviene dai servizi accessori. Si prevede pertanto che questa tendenza influenzerà significativamente i ricavi delle compagnie aeree, in particolare nelle economie in via di sviluppo, contribuendo ulteriormente alla crescita del mercato dei servizi accessori per le compagnie aeree. Panoramica del mercato dei servizi accessori per le compagnie aeree: Il mercato dei servizi accessori per le compagnie aeree trae vantaggio dalla disponibilità dei passeggeri a pagare per servizi che aggiungono valore alla loro esperienza. Upgrade del posto a sedere, prenotazione anticipata dei posti e servizio bagagli sono alcuni dei servizi accessori più richiesti. Diverse startup stanno entrando nel mercato per soddisfare queste esigenze in continua evoluzione. Inoltre, le compagnie aeree low cost stanno acquisendo un'importanza immensa nel settore dell'aviazione globale. I solidi modelli di business per la biglietteria, i servizi aeroportuali, i servizi di bordo e altri servizi consentono alle compagnie aeree low cost di attrarre passeggeri da tutte le classi sociali. Si prevede che la crescente domanda da parte dei passeggeri di servizi aggiuntivi come il servizio di ristorazione a bordo, il Wi-Fi e la vendita al dettaglio offrirà diverse opportunità alle startup. Oltre ai servizi accessori sopra menzionati, si prevede che il servizio di intrattenimento a bordo (IFE) avrà un impatto sostanziale sul settore dei servizi accessori per le compagnie aeree. Poiché i clienti con una cultura digitale, in particolare i viaggiatori d'affari, si aspettano che i loro vettori facilitino le opzioni di connettività a bordo, è stato anche riscontrato che la maggior parte dei passeggeri su una rotta a corto raggio richiede l'accesso web durante l'imbarco per utilizzare i propri dispositivi digitali. Pertanto, si prevede che la crescente domanda di IFE aumenterà i ricavi ancillari, influenzando positivamente la crescita del mercato dei servizi ancillari delle compagnie aeree.Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei servizi ausiliari delle compagnie aeree: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Dopo la pandemia di COVID-19, le collaborazioni tra l'Organizzazione Mondiale del Turismo delle Nazioni Unite (UNWTO) e l'Organizzazione Internazionale per l'Aviazione Civile (ICAO), entrambe organizzazioni riconosciute a livello mondiale, hanno sottolineato l'importanza di ripristinare la fiducia del pubblico nei viaggi internazionali. Il Memorandum d'Intesa firmato tra UNWTO e IATA nell'ottobre 2020 mirava ad accelerare la ripresa del turismo globale attraverso sforzi congiunti per semplificare i protocolli di viaggio e migliorare gli standard di sicurezza. Con l'aumento del traffico aereo, le compagnie aeree stanno intensificando la loro attenzione sui flussi di entrate non derivanti dalla vendita dei biglietti. Servizi accessori come il Wi-Fi a bordo, la selezione del posto, gli upgrade dei bagagli, il cibo e le bevande a bordo e gli acquisti al dettaglio stanno diventando fondamentali per la loro redditività. Secondo l'IATA, i ricavi accessori hanno rappresentato oltre 100 miliardi di dollari a livello globale nel 2023, sottolineando la loro crescente importanza nei modelli di business complessivi delle compagnie aeree. Inoltre, il cambiamento nelle aspettative dei passeggeri ha spinto le compagnie aeree a investire in offerte personalizzate e piattaforme digitali, migliorando l'esperienza di viaggio complessiva. Ad esempio, le compagnie aeree low cost (LCC) stanno adottando sempre più strategie di prezzo disaggregate, consentendo ai viaggiatori di fascia media di personalizzare i servizi in base al budget e alle preferenze. Questo approccio non solo migliora la soddisfazione del cliente, ma aumenta anche il potenziale di ricavi ancillari.

Pertanto, l'aumento dei viaggiatori aerei di classe media sta incoraggiando l'innovazione nelle strategie di coinvolgimento del cliente, oltre a rimodellare i modelli di prezzo e di servizio delle compagnie aeree. Poiché le compagnie aeree mirano a differenziarsi in un mercato competitivo, i servizi ancillari personalizzati stanno diventando fondamentali per fidelizzare i passeggeri e sostenere la redditività a lungo termine.

Analisi segmentale del mercato dei servizi ancillari delle compagnie aeree:

Il mercato dei servizi ancillari delle compagnie aeree, per tipologia, è segmentato in tariffe per i bagagli, vendita al dettaglio a bordo e à la carte, vendita al dettaglio delle compagnie aeree, vendita di miglia FFP e altri. Il segmento delle tariffe per i bagagli ha detenuto la quota di mercato maggiore nel 2022. Le tariffe per i bagagli sono costi aggiuntivi imposti dalle compagnie aeree per il check-in dei bagagli o il trasporto di bagagli extra su un volo. Queste tariffe sono separate dal prezzo base del biglietto e variano in base a fattori quali la compagnia aerea, la destinazione e il peso o le dimensioni del bagaglio. Le tariffe per i bagagli sono diventate una pratica comune nel settore aereo, consentendo alle compagnie aeree di generare ricavi aggiuntivi e offrire opzioni tariffarie più flessibili ai passeggeri. I viaggiatori possono scegliere di pagare per il bagaglio registrato o optare per tariffe base più basse se viaggiano solo con bagaglio a mano. L'introduzione delle tariffe per i bagagli ha rappresentato un aspetto significativo del mercato dei servizi accessori delle compagnie aeree, fornendo alle compagnie aeree un mezzo per aumentare la redditività e offrendo ai passeggeri diverse opzioni per la loro esperienza di viaggio. Analisi regionale del mercato dei servizi accessori delle compagnie aeree: Il volume dei servizi accessori delle compagnie aeree in Nord America è stato di 64,70 milioni di dollari nel 2022; Si prevede che il mercato registrerà un CAGR del 20,6% tra il 2023 e il 2030, raggiungendo un valore di 289,34 milioni di dollari entro il 2030. Il mercato dei servizi accessori per le compagnie aeree del Nord America è segmentato tra Stati Uniti, Canada e Messico. Gli Stati Uniti detenevano la quota maggiore del mercato nordamericano dei servizi accessori per le compagnie aeree nel 2022. Secondo i dati del Bureau of Economic Analysis, il PIL degli Stati Uniti nel quarto trimestre dell'anno fiscale 2022 è aumentato di circa il 2,6%; questa crescita del PIL è stata trainata principalmente dai forti investimenti delle imprese e dalla spesa dei consumatori. Il settore aereo contribuisce in modo significativo alla crescita economica complessiva degli Stati Uniti. Si prevede che la crescente spesa dei consumatori e gli investimenti aziendali nel settore delle compagnie aeree civili favoriranno la crescita del mercato dei servizi accessori delle compagnie aeree.Analisi dei principali attori del mercato dei servizi accessori delle compagnie aeree:

United Airlines Holdings Inc, American Airlines Group Inc, Delta Air Lines Inc, EasyJet Plc, Deutsche Lufthansa AG, Qantas Airways Ltd, Ryanair Holdings Plc, Southwest Airlines Co, The Emirates e Air France KLM SA sono tra i principali attori del mercato dei servizi accessori delle compagnie aeree.Approfondimenti regionali sul mercato dei servizi ausiliari delle compagnie aeree

Le tendenze regionali e i fattori che influenzano il mercato dei servizi accessori per le compagnie aeree durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dei servizi accessori per le compagnie aeree in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto sul mercato dei servizi ausiliari delle compagnie aeree

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2022 | US$ 168.8 Billion |

| Dimensioni del mercato per 2030 | US$ 728.53 Billion |

| CAGR globale (2022 - 2030) | 20.1% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

By Tipologia

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei servizi ausiliari delle compagnie aeree: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei servizi accessori per le compagnie aeree è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei servizi ausiliari delle compagnie aeree Panoramica dei principali attori chiave

- A febbraio 2023, United Airlines ha annunciato la decisione di consentire alle famiglie con bambini piccoli di selezionare posti adiacenti senza costi aggiuntivi. Questa iniziativa, rivolta al cliente, riconosce l'importanza di offrire alle famiglie un'esperienza di viaggio fluida e confortevole, evidenziando l'impegno di United nel migliorare la propria offerta di servizi accessori.

- A gennaio 2023, Delta Air Lines ha annunciato il Wi-Fi gratuito per i passeggeri negli Stati Uniti, reso possibile grazie a una partnership con T-Mobile. A partire dal 1° febbraio, i membri del programma frequent flyer SkyMiles potranno usufruire del Wi-Fi gratuito. Questa iniziativa, che rappresenta un passo significativo verso il potenziamento dell'offerta di servizi accessori, dimostra l'impegno di Delta nel migliorare l'esperienza di volo e nell'aggiungere valore ai suoi clienti più fedeli.

- A luglio 2022, easyJet ha adottato misure per migliorare l'esperienza di viaggio con una serie di iniziative per la stagione estiva. Tra queste, una hotline dedicata alle famiglie, orari di assistenza clienti prolungati, il servizio "Helping Hands" negli aeroporti principali e la reintroduzione del servizio di consegna bagagli al crepuscolo. La compagnia aerea mira a fornire ulteriore supporto e comfort ai passeggeri, dimostrando il suo impegno nel migliorare i servizi accessori.

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative