Servicios auxiliares de aerolíneas Estrategias de mercado, principales actores, oportunidades de crecimiento, análisis y pronóstico para 2030

Servicios auxiliares de aerolíneas Estrategias de mercado, principales actores, oportunidades de crecimiento, análisis y pronósticos para 2030

- Estado : Publicada

- Código de informe : TIPTE100001276

- Categoría : Aeroespacial y Defensa

- Número de páginas : 156

- Formatos de informe disponibles :

- Fecha de última actualización : June 18, 2025

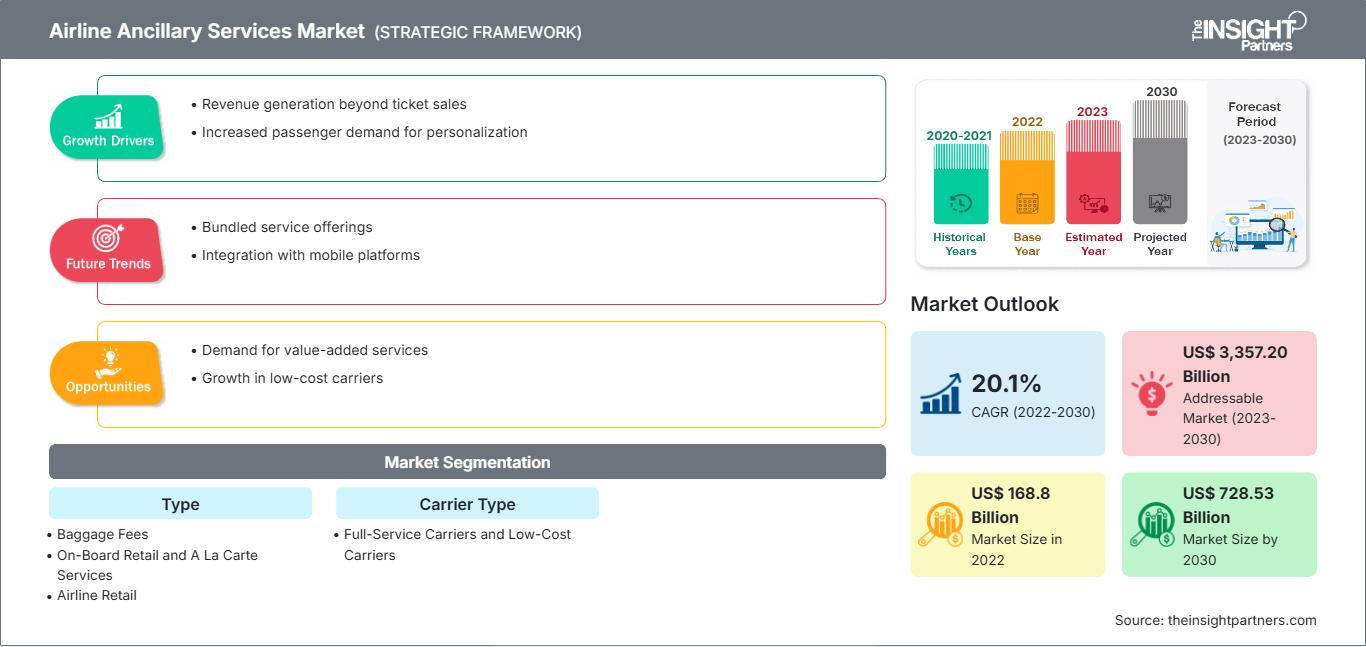

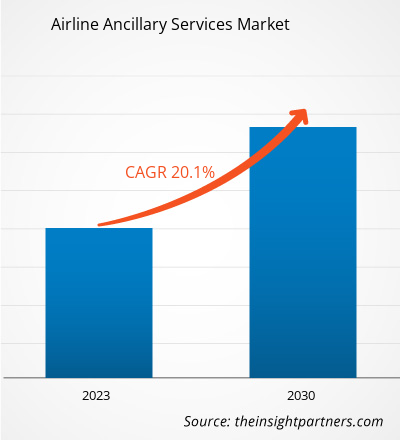

Se prevé que el tamaño del mercado de servicios auxiliares de las aerolíneas alcance los 728.530 millones de dólares estadounidenses en 2030, frente a los 168.800 millones de dólares estadounidenses en 2022; se espera que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 20,1% entre 2022 y 2030.

Perspectiva del analista:

Los principales actores del mercado de servicios complementarios de las aerolíneas están experimentando una mayor demanda de servicios como entretenimiento, Wi-Fi y catering. El creciente número de pasajeros aéreos en todo el mundo impulsa significativamente este mercado. Los ingresos por servicios complementarios son fundamentales para el modelo de negocio de las aerolíneas; por ejemplo, en mercados desarrollados como Norteamérica y Europa, compañías como Ryanair, Spirit y Allegiance han constatado que estos ingresos contribuyen de forma significativa a sus ingresos totales. Esta tendencia pronto fue adoptada por las economías de rápido desarrollo de Asia Pacífico, donde aerolíneas como Air Asia comprobaron que una quinta parte de sus ingresos proviene de servicios complementarios. Por lo tanto, se prevé que esta tendencia influya significativamente en los ingresos de las aerolíneas, especialmente en las economías en desarrollo, lo que contribuirá aún más al crecimiento del mercado de servicios complementarios.

Panorama del mercado de servicios auxiliares de las aerolíneas:

El mercado de servicios complementarios de las aerolíneas se beneficia de la disposición de los pasajeros a pagar por servicios que añaden valor a su experiencia. Las mejoras de asiento, la reserva anticipada de asientos y el equipaje son algunos de los servicios complementarios más demandados. Varias startups están entrando en el mercado para satisfacer estas necesidades en constante evolución. Además, las aerolíneas de bajo coste están adquiriendo una gran importancia en la industria de la aviación mundial. Sus sólidos modelos de negocio para la venta de billetes, los servicios aeroportuarios, los servicios a bordo y otros, facilitan que las aerolíneas de bajo coste atraigan a pasajeros de todos los estratos sociales. Se espera que la creciente demanda de los pasajeros por servicios adicionales como comida y bebida a bordo, wifi y tiendas ofrezca numerosas oportunidades a las startups. Además de los servicios complementarios mencionados, se prevé que el entretenimiento a bordo (IFE) tenga un impacto sustancial en la industria de servicios complementarios de las aerolíneas, ya que los clientes con una cultura digital, especialmente los viajeros de negocios, esperan que sus aerolíneas faciliten opciones de conectividad a bordo. También se ha observado que la mayoría de los pasajeros en vuelos de corta distancia solicitan acceso a internet al embarcar para acceder a sus dispositivos digitales. Por lo tanto, se espera que la creciente demanda de entretenimiento a bordo mejore los ingresos complementarios, influyendo positivamente en el crecimiento del mercado de servicios complementarios de las aerolíneas.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de servicios auxiliares de aerolíneas: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Factor clave del mercado de servicios auxiliares de las aerolíneas:

Creciente preferencia por los viajes en avión entre los pasajeros de ingresos medios

Según la Asociación Internacional de Transporte Aéreo (IATA), se prevé que el tráfico aéreo mundial de pasajeros alcance aproximadamente los 7.800 millones en 2036, impulsado principalmente por la fuerte demanda en las economías emergentes. De acuerdo con el comunicado de prensa de la IATA publicado en enero de 2025, el tráfico aéreo internacional anual aumentó un 13,6 % con respecto a 2023, mientras que la capacidad de pasajeros aéreos creció un 12,8 %. Las aerolíneas de Asia Pacífico registraron un aumento del 26,0 % en el tráfico internacional anual de 2024 en comparación con 2023, lo que representa el mayor crecimiento interanual entre todas las regiones principales. El crecimiento de la población de ingresos medios, especialmente en China, India y los países del sudeste asiático, es un factor clave para este crecimiento. A medida que aumentan los ingresos disponibles y se acelera la urbanización, cada vez más personas en estas regiones priorizan los viajes aéreos tanto por negocios como por placer. Este cambio está contribuyendo a un notable aumento de la actividad aérea mundial y, por consiguiente, a la demanda de servicios complementarios de las aerolíneas.

Tras la pandemia de COVID-19, la colaboración entre la Organización Mundial del Turismo (OMT) y la Organización de Aviación Civil Internacional (OACI), ambas organizaciones de prestigio mundial, puso de relieve la importancia de recuperar la confianza del público en los viajes internacionales. El Memorando de Entendimiento firmado entre la OMT y la IATA en octubre de 2020 tenía como objetivo acelerar la recuperación del turismo mundial mediante esfuerzos conjuntos para simplificar los protocolos de viaje y mejorar los estándares de seguridad. Con el aumento del tráfico aéreo, las aerolíneas están intensificando su enfoque en las fuentes de ingresos no derivadas de la venta de billetes. Los servicios complementarios, como el wifi a bordo, la selección de asientos, las mejoras de equipaje, la comida y bebida a bordo y las compras en tiendas, se están convirtiendo en un pilar fundamental de su rentabilidad. Según la IATA, los ingresos complementarios superaron los 100 000 millones de dólares estadounidenses a nivel mundial en 2023, lo que subraya su creciente importancia en los modelos de negocio de las aerolíneas. Además, el cambio en las expectativas de los pasajeros ha impulsado a las aerolíneas a invertir en ofertas personalizadas y plataformas digitales, mejorando así la experiencia de viaje en general. Por ejemplo, las aerolíneas de bajo coste (LCC) están adoptando cada vez más estrategias de precios desagregados, lo que permite a los viajeros de ingresos medios personalizar los servicios según su presupuesto y preferencias. Este enfoque no solo mejora la satisfacción del cliente, sino que también aumenta el potencial de ingresos complementarios.

Así pues, el aumento de viajeros aéreos de clase media está impulsando la innovación en las estrategias de fidelización de clientes, además de reconfigurar los modelos de precios y servicios de las aerolíneas. A medida que las aerolíneas buscan diferenciarse en un mercado competitivo, los servicios complementarios personalizados se vuelven cruciales para lograr la fidelización de los pasajeros y mantener la rentabilidad a largo plazo.

Análisis segmentado del mercado de servicios auxiliares de aerolíneas:

El mercado de servicios complementarios de las aerolíneas, por tipo, se segmenta en cargos por equipaje, venta a bordo y a la carta, venta de productos en la aerolínea, venta de millas de programas de viajero frecuente y otros. El segmento de cargos por equipaje ostentó la mayor cuota de mercado en 2022. Estos cargos son tarifas adicionales que las aerolíneas imponen por facturar equipaje o llevar equipaje extra en un vuelo. Son independientes del precio base del billete y varían según factores como la aerolínea, el destino y el peso o tamaño del equipaje. Los cargos por equipaje se han convertido en una práctica común en la industria aérea, permitiendo a las aerolíneas generar ingresos adicionales y ofrecer opciones de tarifas más flexibles a los pasajeros. Los viajeros pueden optar por pagar por el equipaje facturado u elegir tarifas base más bajas si viajan solo con equipaje de mano. La implementación de los cargos por equipaje ha sido un aspecto significativo del mercado de servicios complementarios de las aerolíneas, proporcionando a estas un medio para aumentar su rentabilidad y ofreciendo a los pasajeros opciones en su experiencia de viaje.

Análisis regional del mercado de servicios auxiliares de aerolíneas:

El mercado de servicios auxiliares de aerolíneas en Norteamérica alcanzó los 64,70 millones de dólares estadounidenses en 2022; se prevé que registre una tasa de crecimiento anual compuesta (TCAC) del 20,6 % entre 2023 y 2030, llegando a un valor de 289,34 millones de dólares estadounidenses en 2030. Este mercado se segmenta en Estados Unidos, Canadá y México. Estados Unidos ostentó la mayor cuota de mercado en 2022. Según datos de la Oficina de Análisis Económico, el PIB estadounidense en el cuarto trimestre del año fiscal 2022 aumentó aproximadamente un 2,6 %; este crecimiento se debió principalmente a la fuerte inversión empresarial y al gasto de los consumidores. La industria aérea contribuye significativamente al crecimiento económico general de Estados Unidos. Se espera que el aumento del gasto de los consumidores y la inversión empresarial en el sector de la aviación civil impulsen el crecimiento del mercado de servicios auxiliares de aerolíneas.

Análisis de los principales actores del mercado de servicios auxiliares de las aerolíneas:

United Airlines Holdings Inc, American Airlines Group Inc, Delta Air Lines Inc, EasyJet Plc, Deutsche Lufthansa AG, Qantas Airways Ltd, Ryanair Holdings Plc, Southwest Airlines Co, The Emirates y Air France KLM SA se encuentran entre los principales actores del mercado de servicios auxiliares de las aerolíneas.

Perspectivas regionales del mercado de servicios auxiliares de las aerolíneas

Los analistas de The Insight Partners han explicado en detalle las tendencias y los factores regionales que influyen en el mercado de servicios complementarios de aerolíneas durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de servicios complementarios de aerolíneas en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de servicios auxiliares de aerolíneas

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | 168.800 millones de dólares estadounidenses |

| Tamaño del mercado para 2030 | US$ 728.53 mil millones |

| Tasa de crecimiento anual compuesto global (2022 - 2030) | 20,1% |

| Datos históricos | 2020-2021 |

| período de previsión | 2023-2030 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de servicios auxiliares de las aerolíneas: comprensión de su impacto en la dinámica empresarial

El mercado de servicios complementarios de las aerolíneas está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las nuevas tendencias, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de servicios auxiliares de aerolíneas.

Últimos desarrollos:

Las estrategias inorgánicas y orgánicas, como las fusiones y adquisiciones, son ampliamente utilizadas por las empresas del mercado de servicios auxiliares de aerolíneas. A continuación, se enumeran algunos de los principales avances recientes en este mercado:

- En febrero de 2023, United Airlines anunció su decisión de permitir que las familias con niños pequeños seleccionaran asientos contiguos sin costo adicional. Esta medida, pensada para el beneficio de los clientes, reconoce la importancia de brindar a las familias una experiencia de viaje cómoda y sin contratiempos, y destaca el compromiso de United por mejorar sus servicios complementarios.

- En enero de 2023, Delta Air Lines anunció Wi-Fi gratuito para pasajeros en EE. UU., gracias a una alianza con T-Mobile. A partir del 1 de febrero, los miembros del programa de viajero frecuente SkyMiles disfrutarían de Wi-Fi gratuito. Esta iniciativa, un paso importante para mejorar los servicios complementarios, demuestra el compromiso de Delta por optimizar la experiencia a bordo y ofrecer mayor valor a sus clientes leales.

- En julio de 2022, EasyJet implementó diversas iniciativas para mejorar la experiencia del cliente durante la temporada de viajes de verano. Estas incluyeron una línea telefónica de atención al cliente exclusiva para familias, un horario de atención al cliente más amplio, el servicio de asistencia en aeropuertos clave y la reanudación del servicio de entrega de equipaje al atardecer. La aerolínea busca brindar mayor apoyo y comodidad a los pasajeros, demostrando así su compromiso con la mejora de los servicios complementarios.

Naveen es un experimentado profesional en investigación de mercados y consultoría con más de 9 años de experiencia en proyectos personalizados, sindicados y de consultoría. Actualmente se desempeña como Vicepresidente Asociado, donde ha gestionado con éxito a las partes interesadas en toda la cadena de valor del proyecto y ha redactado más de 100 informes de investigación y más de 30 proyectos de consultoría. Su trabajo abarca proyectos industriales y gubernamentales, contribuyendo significativamente al éxito de los clientes y a la toma de decisiones basada en datos.

Naveen es licenciado en Ingeniería Electrónica y Comunicaciones por la VTU (Karnataka) y tiene un MBA en Marketing y Operaciones por la Universidad de Manipal. Ha sido miembro activo del IEEE durante 9 años, participando en conferencias, simposios técnicos y realizando voluntariado tanto a nivel de sección como regional. Antes de su puesto actual, trabajó como Consultor Estratégico Asociado en IndustryARC y como Consultor de Servidores Industriales en Hewlett Packard (HP Global).

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias