Stratégies du marché des services auxiliaires des compagnies aériennes, principaux acteurs, opportunités de croissance, analyse et prévisions d’ici 2030

Prévisions du marché des services auxiliaires des compagnies aériennes jusqu'en 2030 - Analyse globale par type (frais de bagages, vente au détail à bord et services à la carte, vente au détail des compagnies aériennes et ventes de miles FFP) et par type de transporteur (transporteurs à service complet et transporteurs à bas prix)

- Statut : Publié

- Code du rapport : TIPTE100001276

- Catégorie : Aérospatiale et défense

- Nombre de pages : 156

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 18, 2025

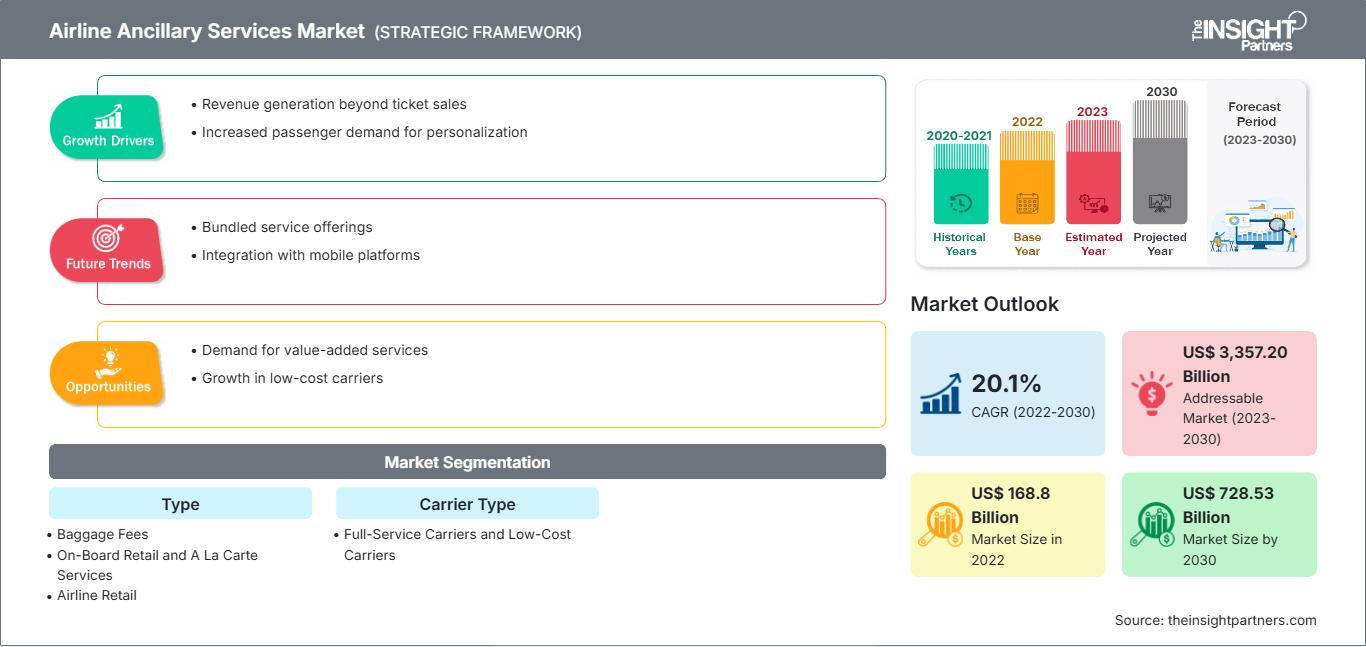

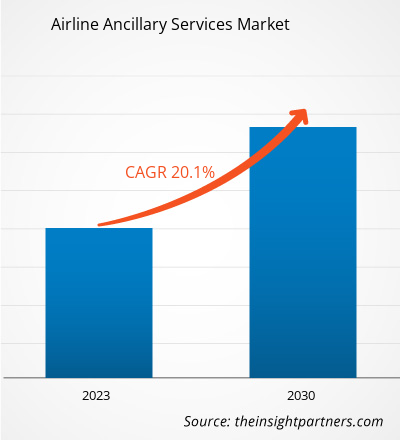

Le marché des services auxiliaires des compagnies aériennes devrait atteindre 728,53 milliards de dollars américains d'ici 2030, contre 168,80 milliards de dollars américains en 2022 ; le marché devrait enregistrer un TCAC de 20,1 % entre 2022 et 2030.

Point de vue de l'analyste :

Les principaux acteurs du marché des services auxiliaires des compagnies aériennes constatent une demande accrue de services tels que le divertissement, le Wi-Fi et la restauration. Le nombre croissant de passagers aériens à travers le monde stimule considérablement le marché des services auxiliaires des compagnies aériennes. Les revenus auxiliaires sont essentiels au modèle économique des compagnies aériennes ; par exemple, sur les marchés développés comme l'Amérique du Nord et l'Europe, des compagnies aériennes comme Ryanair, Spirit et Allegiance ont constaté que les revenus auxiliaires contribuaient de manière significative à leur chiffre d'affaires total. Cette tendance a rapidement été adoptée par les économies en développement rapide d'Asie-Pacifique, où des transporteurs comme Air Asia ont constaté qu'un cinquième de leurs revenus provenait des services auxiliaires. Ainsi, cette tendance devrait influencer significativement les revenus des compagnies aériennes, en particulier dans les économies en développement, ce qui contribuerait davantage à la croissance du marché des services auxiliaires des compagnies aériennes.Aperçu du marché des services auxiliaires des compagnies aériennes :

Le marché des services auxiliaires des compagnies aériennes bénéficie de la volonté des passagers de payer pour des services qui ajoutent de la valeur à leur expérience. Le surclassement, la pré-réservation de sièges et la prise en charge des bagages sont quelques-uns des services auxiliaires les plus demandés. Plusieurs startups entrent sur le marché pour répondre à ces besoins en constante évolution. De plus, les compagnies low-cost gagnent en importance dans l'industrie aéronautique mondiale. La solidité des modèles économiques de billetterie, de services aéroportuaires, de services à bord, etc., permet aux compagnies low-cost d'attirer des passagers de toutes les classes sociales. La demande croissante des passagers pour des services supplémentaires tels que la restauration à bord, le Wi-Fi et la vente au détail devrait offrir de nombreuses opportunités aux startups. Outre les services auxiliaires mentionnés ci-dessus, le service de divertissement à bord (IFE) devrait avoir un impact considérable sur le secteur des services auxiliaires des compagnies aériennes. Les clients, notamment les voyageurs d'affaires, étant devenus adeptes du numérique, attendent de leurs compagnies aériennes qu'elles facilitent les options de connectivité en vol. Il a également été constaté que la plupart des passagers des vols court-courriers exigent un accès à internet dès l'embarquement pour accéder à leurs appareils numériques. Ainsi, la demande croissante d'IFE devrait accroître les revenus annexes, ce qui influencera positivement la croissance du marché des services annexes des compagnies aériennes.Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des services auxiliaires des compagnies aériennes: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Après la pandémie de COVID-19, la collaboration entre l'Organisation mondiale du tourisme des Nations Unies (OMT) et l'Organisation de l'aviation civile internationale (OACI), deux organisations reconnues mondialement, a souligné l'importance de restaurer la confiance du public dans les voyages internationaux. Le protocole d'accord signé entre l'OMT et l'IATA en octobre 2020 visait à accélérer la reprise du tourisme mondial grâce à des efforts conjoints pour simplifier les protocoles de voyage et renforcer les normes de sécurité. Avec l'augmentation du trafic aérien, les compagnies aériennes intensifient leur concentration sur les sources de revenus autres que les billets. Les services auxiliaires tels que le Wi-Fi en vol, la sélection des sièges, les surclassements de bagages, la nourriture et les boissons à bord et les achats au détail deviennent essentiels à leur rentabilité. Selon l'IATA, les revenus auxiliaires ont représenté plus de 100 milliards de dollars américains à l'échelle mondiale en 2023, soulignant leur importance croissante dans les modèles économiques globaux des compagnies aériennes. De plus, l'évolution des attentes des passagers a incité les compagnies aériennes à investir dans des offres personnalisées et des plateformes numériques, améliorant ainsi l'expérience de voyage globale. Par exemple, les compagnies low-cost (LCC) adoptent de plus en plus des stratégies de tarification dégroupée, permettant aux voyageurs à revenus moyens de personnaliser leurs services en fonction de leur budget et de leurs préférences. Cette approche améliore non seulement la satisfaction client, mais aussi le potentiel de revenus annexes.

Ainsi, l'augmentation du nombre de voyageurs aériens de la classe moyenne encourage l'innovation dans les stratégies d'engagement client, tout en remodelant les modèles de tarification et de service des compagnies aériennes. Alors que les compagnies aériennes cherchent à se différencier sur un marché concurrentiel, des services annexes sur mesure deviennent essentiels pour fidéliser les passagers et maintenir leur rentabilité à long terme.

Analyse segmentaire du marché des services annexes des compagnies aériennes :

Le marché des services annexes des compagnies aériennes, par type, est segmenté en frais de bagages, vente à bord et à la carte, vente au détail en ligne, vente de miles FFP, etc. Le segment des frais de bagages détenait la plus grande part de marché en 2022. Les frais de bagages sont des frais supplémentaires imposés par les compagnies aériennes pour l'enregistrement ou le transport de bagages supplémentaires sur un vol. Ces frais sont distincts du prix de base du billet et varient en fonction de facteurs tels que la compagnie aérienne, la destination et le poids ou la taille des bagages. Les frais de bagages sont devenus une pratique courante dans le secteur aérien, permettant aux compagnies aériennes de générer des revenus supplémentaires et d'offrir des options tarifaires plus flexibles aux passagers. Les voyageurs peuvent choisir de payer pour les bagages enregistrés ou d'opter pour des tarifs de base plus bas s'ils voyagent uniquement avec des bagages à main. La mise en œuvre des frais de bagages a été un aspect important du marché des services auxiliaires des compagnies aériennes, offrant aux compagnies aériennes un moyen d'accroître leur rentabilité et offrant aux passagers des choix dans leur expérience de voyage.Analyse régionale du marché des services auxiliaires des compagnies aériennes :

Le volume des services auxiliaires des compagnies aériennes en Amérique du Nord s'élevait à 64,70 millions de dollars américains en 2022 ; Le marché devrait enregistrer un TCAC de 20,6 % entre 2023 et 2030, pour atteindre une valeur de 289,34 millions de dollars américains d'ici 2030. Le marché des services auxiliaires des compagnies aériennes en Amérique du Nord est segmenté entre les États-Unis, le Canada et le Mexique. Les États-Unis détenaient la plus grande part du marché nord-américain des services auxiliaires des compagnies aériennes en 2022. Selon les données du Bureau of Economic Analysis, le PIB des États-Unis au quatrième trimestre de l'exercice 2022 a augmenté d'environ 2,6 % ; cette croissance du PIB a été principalement tirée par de forts investissements des entreprises et des dépenses de consommation. L'industrie aérienne contribue de manière significative à la croissance économique globale des États-Unis. L'augmentation des dépenses de consommation et des investissements des entreprises dans le secteur du transport aérien civil devrait encourager la croissance du marché des services auxiliaires des compagnies aériennes.Analyse des principaux acteurs du marché des services auxiliaires des compagnies aériennes :

United Airlines Holdings Inc, American Airlines Group Inc, Delta Air Lines Inc, EasyJet Plc, Deutsche Lufthansa AG, Qantas Airways Ltd, Ryanair Holdings Plc, Southwest Airlines Co, Emirates et Air France KLM SA comptent parmi les principaux acteurs du marché des services auxiliaires des compagnies aériennes.Aperçu régional du marché des services auxiliaires des compagnies aériennes

Les tendances régionales et les facteurs influençant le marché des services auxiliaires des compagnies aériennes tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des services auxiliaires des compagnies aériennes en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des services auxiliaires des compagnies aériennes

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 168.8 Billion |

| Taille du marché par 2030 | US$ 728.53 Billion |

| TCAC mondial (2022 - 2030) | 20.1% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

By Type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des services auxiliaires des compagnies aériennes : comprendre son impact sur la dynamique commerciale

Le marché des services auxiliaires des compagnies aériennes connaît une croissance rapide, porté par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des services auxiliaires des compagnies aériennes Aperçu des principaux acteurs clés

Naveen est un professionnel expérimenté des études de marché et du conseil, fort de plus de 9 ans d'expertise dans des projets personnalisés, syndiqués et de conseil. Actuellement vice-président associé, il a géré avec succès les parties prenantes tout au long de la chaîne de valeur des projets et a rédigé plus de 100 rapports de recherche et plus de 30 missions de conseil. Son expertise couvre des projets industriels et gouvernementaux, contribuant significativement à la réussite de ses clients et à la prise de décision fondée sur les données.

Naveen est titulaire d'un diplôme d'ingénieur en électronique et communication de la VTU, Karnataka, et d'un MBA en marketing et opérations de l'Université de Manipal. Membre actif de l'IEEE depuis 9 ans, il a participé à des conférences et des colloques techniques et s'est porté volontaire au niveau des sections et des régions. Avant d'occuper ce poste, il a travaillé comme consultant stratégique associé chez IndustryARC et comme consultant en serveurs industriels chez Hewlett Packard (HP Global).

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires