Mercato dei sistemi di gestione dei dati clinici: domanda, dimensioni e previsioni fino al 2034

Dimensioni e previsioni del mercato dei sistemi di gestione dei dati clinici (2021-2034), quota di mercato globale e regionale, tendenze e analisi delle opportunità di crescita. Copertura del report: per modalità di erogazione (soluzioni aziendali con licenza, soluzioni basate su cloud, soluzioni ospitate sul web), per utente finale (CRO, aziende di dispositivi medici, aziende farmaceutiche/biotecnologiche) e per area geografica (Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America).

- Stato : Dati rilasciati

- Codice del report : TIPRE00030098

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : August 04, 2026

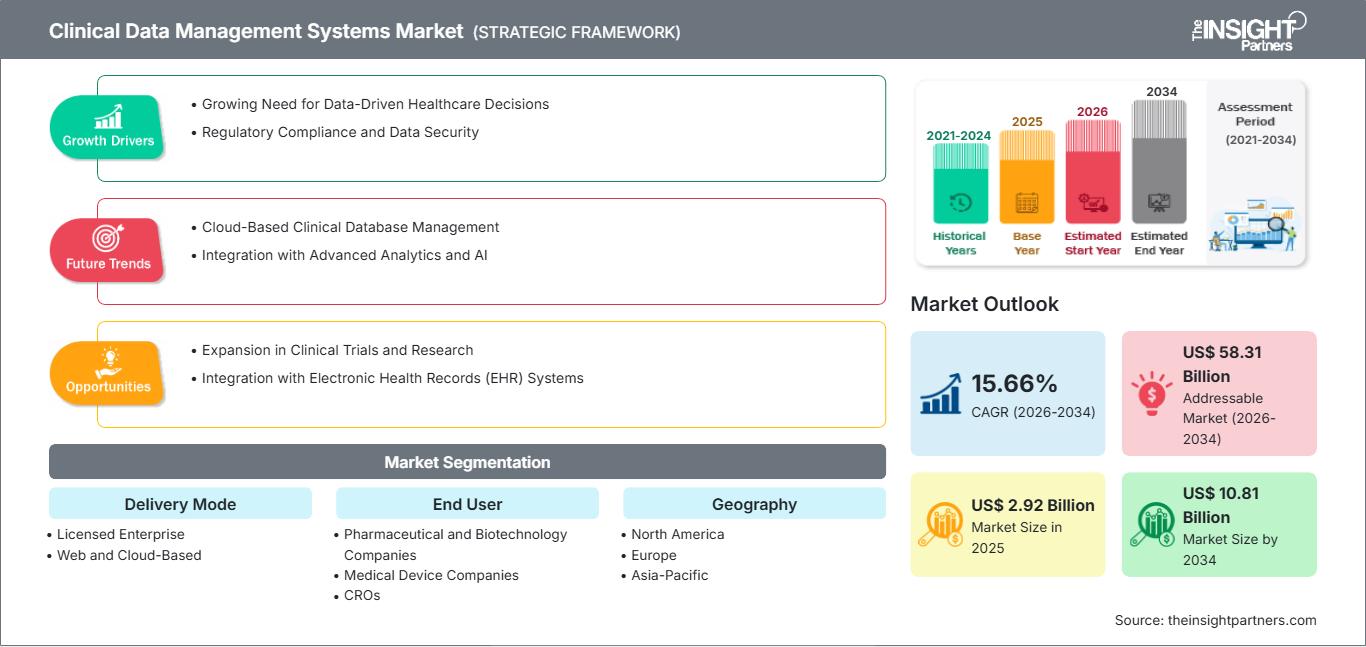

Dimensioni del mercato nel 2025

2,92 miliardi di dollari USA

Valore dell'anno base

Previsioni per il 2034

10,81 miliardi di dollari USA

Previsione entro il 2034

CAGR 2026-2034

15,66 %

Tasso di crescita

Mercato di riferimento

58,31 miliardi di dollari USA

(2026-2034)

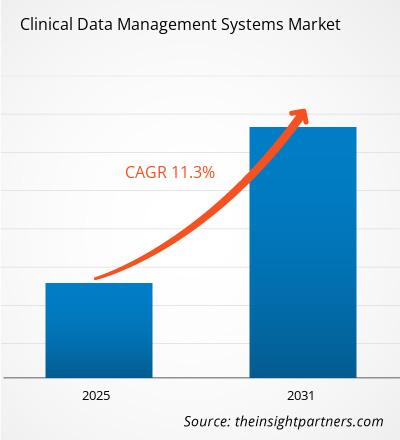

Il mercato dei sistemi di gestione dei dati clinici valeva 2,92 miliardi di dollari nel 2025 e si prevede che raggiungerà i 10,81 miliardi di dollari entro il 2034, con un tasso di crescita annuo composto (CAGR) del 15,66% nel periodo 2026-2034. La crescente complessità delle sperimentazioni cliniche, la sempre maggiore adozione di modelli di studio decentralizzati e la necessità di una gestione dei dati sicura e standardizzata continuano a rafforzare la domanda da parte di aziende farmaceutiche, biotecnologiche, produttrici di dispositivi medici e organizzazioni di ricerca a contratto. L'enfasi normativa sull'integrità dei dati e sulla trasformazione digitale supporta ulteriormente la crescita sostenuta del settore negli ecosistemi sanitari sviluppati ed emergenti.

Il Nord America continua a rappresentare l'ecosistema regionale più consolidato grazie a infrastrutture avanzate per la ricerca clinica, all'ampia diffusione dell'acquisizione elettronica dei dati e a quadri normativi favorevoli a supporto delle operazioni cliniche digitali. Il mercato dei sistemi di gestione dei dati clinici continua a espandersi nella regione, con un tasso di crescita annuo composto (CAGR) stimato tra il 14,8% e il 15,6% fino al 2034. I forti investimenti da parte delle aziende farmaceutiche innovative, la crescente decentralizzazione delle sperimentazioni cliniche e la continua adozione di piattaforme basate sul cloud stanno rafforzando la modernizzazione tecnologica a lungo termine presso le organizzazioni di ricerca clinica e le istituzioni sanitarie.

Analisi e approfondimenti sul mercato dei sistemi di gestione dei dati clinici

- Nord America: La regione rimane il principale contributore grazie a un'infrastruttura di ricerca farmaceutica consolidata, all'ampia adozione di tecnologie e all'elevata attività di sperimentazione clinica. Quota nel 2025: 38-42% e crescita prevista a un CAGR compreso tra il 14,8% e il 15,6% nel periodo 2026-2034.

- USA: Il Paese beneficia di ingenti investimenti nella ricerca clinica, di una solida supervisione normativa e della presenza di fornitori di software leader del settore. Quota di mercato nel 2025: 82-86% del Nord America, con una crescita prevista a un CAGR compreso tra il 14,9% e il 15,7% nel periodo 2026-2034.

- Europa: la crescente collaborazione clinica transfrontaliera e le iniziative normative armonizzate favoriscono l'adozione a livello regionale, con Germania, Regno Unito e Francia in testa all'implementazione. Quota di mercato nel 2025: 26-30%, con un tasso di crescita annuo composto (CAGR) previsto tra il 14,4% e il 15,2% nel periodo 2026-2034.

- Asia Pacifico: L'aumento degli investimenti nella produzione farmaceutica, l'espansione delle capacità delle CRO (Contract Research Organization) e le favorevoli iniziative governative in Cina, Giappone, Corea del Sud e India continuano ad accelerare l'adozione. Quota di mercato nel 2025: 22-26% con un CAGR (tasso di crescita annuale composto) tra il 17,0% e il 18,2% nel periodo 2026-2034.

- Segmento più ampio: la modalità di erogazione basata su Web e Cloud domina grazie alla scalabilità, alla capacità di conformità normativa e ai minori costi infrastrutturali. Quota di mercato nel 2025: 60-64% e CAGR previsto tra il 16,2% e il 17,1% nel periodo 2026-2034.

- Segmento in forte crescita: le organizzazioni di ricerca a contratto (CRO) continuano a registrare l'espansione più rapida, grazie alla crescente diffusione delle strategie di outsourcing a livello globale. Quota di mercato nel 2025: 26-30%, con una previsione di crescita a un CAGR compreso tra il 17,5% e il 18,5% nel periodo 2026-2034.

- Aziende chiave analizzate nel dettaglio: Oracle Corporation, Veeva Systems Inc., Axion BioSystems Real-Time Metrics, IBM Corporation, CIMS Global, eClinical Solutions LLC, MMS Holdings Inc., Calyx, Fortress Medical Systems, Ennov SAS.

Fonte: Analisi di The Insight Partners basata su ricerche proprietarie, pubblicazioni governative, bilanci annuali aziendali, presentazioni agli investitori, database di settore e interviste a esperti.

L'evoluzione dei sistemi di gestione dei dati clinici ha seguito da vicino la trasformazione digitale della ricerca clinica, passando dalla documentazione cartacea a piattaforme integrate native del cloud che supportano l'acquisizione elettronica dei dati, il monitoraggio remoto, la validazione assistita dall'intelligenza artificiale e l'analisi centralizzata. Gli enti regolatori hanno posto sempre maggiore enfasi sulla qualità dei dati, sulla preparazione agli audit e sulla standardizzazione dei report, incoraggiando le organizzazioni a modernizzare le operazioni cliniche. La crescente adozione di studi clinici decentralizzati e ibridi ha ulteriormente accelerato la domanda di piattaforme interoperabili in grado di integrare informazioni generate dai pazienti, output di dispositivi indossabili, sistemi di laboratorio e cartelle cliniche elettroniche in ambienti di ricerca unificati a supporto di un processo decisionale affidabile.

Si prevede che la futura espansione sarà supportata da crescenti investimenti nella ricerca clinica in Asia Pacifico, America Latina e in alcuni paesi del Medio Oriente, dove gli ecosistemi di innovazione farmaceutica continuano a maturare. L'armonizzazione normativa, l'espansione delle infrastrutture sanitarie digitali e le collaborazioni pubblico-private stanno creando condizioni favorevoli per l'implementazione tecnologica. Si prevede che i continui investimenti in intelligenza artificiale, automazione, sicurezza informatica e architettura cloud interoperabile miglioreranno l'efficienza operativa, supportando al contempo modelli di ricerca clinica più adattivi e incentrati sul paziente nelle organizzazioni sanitarie globali, favorendo la crescita a lungo termine del mercato dei sistemi di gestione dei dati clinici.

Ambito del rapporto di mercato sui sistemi di gestione dei dati clinici

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 2,92 miliardi di dollari |

| Dimensioni del mercato entro il 2034 | 10,81 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 15,66% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

Analisi di mercato dei sistemi di gestione dei dati clinici

La crescita del mercato dei sistemi di gestione dei dati clinici continua ad accelerare, poiché le aziende farmaceutiche e biotecnologiche aumentano gli investimenti in programmi di sviluppo clinico digitale che richiedono ambienti dati sicuri, standardizzati e altamente scalabili. La crescente tendenza verso studi clinici multicentrici, studi decentralizzati e un elevato livello di controllo normativo sull'integrità dei dati alimenta la domanda di sistemi di gestione sofisticati. Il flusso di lavoro clinico attuale si basa sempre più sulla convalida del processo in tempo reale e tramite sistemi automatizzati in grado di ridurre la complessità, migliorando al contempo la qualità dello studio e la conformità alle normative.

Inoltre, una catena del valore sempre più interconnessa sta facilitando la crescita del settore grazie alla collaborazione tra fornitori di software, aziende di cloud computing, organizzazioni di ricerca a contratto, ospedali e agenzie di regolamentazione. L'integrazione di sistemi di acquisizione elettronica dei dati, ePRO, CTMS, LIS e database sulla sicurezza consente una condivisione continua delle informazioni lungo tutto il ciclo di vita dei progetti di ricerca. La crescente adozione di controlli di qualità assistiti dall'intelligenza artificiale e di una gestione automatizzata dei flussi di lavoro sta riducendo l'intervento manuale, supportando al contempo tempi di blocco dei database più rapidi e una maggiore efficienza operativa.

L'analisi di mercato dei sistemi di gestione dei dati clinici indica che la concorrenza continua a intensificarsi, con i fornitori che si differenziano attraverso l'interoperabilità delle piattaforme, flussi di lavoro configurabili, analisi avanzate, funzionalità di sicurezza informatica e competenze in materia di conformità normativa. Oracle Corporation, Veeva Systems Inc., IBM Corporation, Calyx ed Ennov SAS continuano a rafforzare le proprie offerte aziendali attraverso l'innovazione cloud e gli ecosistemi integrati per lo sviluppo clinico. Nel frattempo, fornitori specializzati come eClinical Solutions LLC, MMS Holdings Inc., Axion BioSystems Real-Time Metrics, CIMS Global e Fortress Medical Systems competono sempre più offrendo modelli di implementazione flessibili, competenze terapeutiche e servizi di implementazione personalizzati per programmi di ricerca complessi.

Nel mercato dei sistemi di gestione dei dati clinici (CDS), gli investimenti strategici si concentrano sempre più sull'integrazione dell'intelligenza artificiale, sulle tecnologie di automazione, su infrastrutture cloud sicure e su analisi avanzate in grado di supportare la gestione predittiva del rischio durante l'intero processo di sviluppo clinico. Le aziende stanno ampliando le partnership regionali con organizzazioni di ricerca a contratto e produttori farmaceutici, rafforzando al contempo i framework di sicurezza informatica per far fronte alle mutevoli aspettative normative. Si prevede che i continui miglioramenti delle piattaforme a supporto di studi clinici decentralizzati, del coinvolgimento remoto dei pazienti e di ecosistemi di salute digitale interoperabili miglioreranno il posizionamento competitivo e creeranno una differenziazione a lungo termine nei mercati globali della ricerca clinica.

● PERSONALIZZAZIONE DEL REPORT

Personalizza questo report in base alle tue specifiche esigenze aziendali.

Questo report può essere personalizzato per allinearsi perfettamente ai vostri obiettivi aziendali, al vostro ambito di applicazione e ai vostri mercati di riferimento. Le opzioni di personalizzazione includono segmentazione su misura, analisi geografica, analisi della concorrenza e approfondimenti strategici a supporto di un processo decisionale informato.

Personalizza questo report →COSA PUOI REGOLARE

- ● Segmentazione

- ● Geografia

- ● Analisi della concorrenza

- ● Preferenze linguistiche

Mercato dei sistemi di gestione dei dati clinici: approfondimenti strategici

Approfondimenti regionali

Mercato nordamericano dei sistemi di gestione dei dati clinici

Nel 2025, il Nord America rappresentava il 38-42% della quota di mercato dei sistemi di gestione dei dati clinici e continua a costituire il mercato regionale più ampio grazie al suo ecosistema farmaceutico avanzato, all'intensa attività di sperimentazione clinica e alla precoce adozione delle tecnologie digitali in ambito sanitario. Si prevede che la regione registrerà un tasso di crescita annuo composto (CAGR) del 14,8-15,6% nel periodo 2026-2034, sostenuto dalla crescente decentralizzazione delle sperimentazioni cliniche, dall'attenzione normativa sui registri elettronici e dai continui investimenti in piattaforme di ricerca basate sul cloud da parte di aziende farmaceutiche e organizzazioni di ricerca a contratto.

La presenza di aziende globali nel settore delle scienze della vita, ospedali di ricerca affermati e organizzazioni di ricerca a contratto con esperienza rafforza la domanda di piattaforme integrate per la gestione dei dati clinici. La crescente implementazione di intelligenza artificiale, analisi in tempo reale, dati elettronici sui risultati riferiti dai pazienti e soluzioni di monitoraggio basate sul rischio sta migliorando l'efficienza operativa e riducendo i tempi delle sperimentazioni cliniche. I continui investimenti in sicurezza informatica, interoperabilità e conformità agli standard normativi in continua evoluzione rafforzano ulteriormente la crescita regionale a lungo termine.

Mercato statunitense dei sistemi di gestione dei dati clinici

Gli Stati Uniti rappresentano l'82-86% del mercato nordamericano e si prevede che cresceranno a un tasso annuo composto (CAGR) del 14,9-15,7% nel periodo 2026-2034. La leadership del Paese è supportata da ingenti investimenti nella ricerca farmaceutica, un elevato numero di studi clinici attivi e un'ampia adozione di tecnologie digitali presso gli istituti di ricerca. La forte partecipazione di aziende biotecnologiche e organizzazioni di ricerca a contratto continua a incoraggiare gli investimenti in piattaforme avanzate di gestione dei dati clinici basate sul cloud, rafforzando la crescita del mercato dei sistemi di gestione dei dati clinici.

L'innovazione tecnologica rimane una caratteristica distintiva del mercato statunitense, poiché le organizzazioni utilizzano sempre più intelligenza artificiale, apprendimento automatico e automazione per migliorare la convalida dei dati e il monitoraggio degli studi. La presenza di fornitori di software leader, professionisti esperti nella ricerca clinica e quadri normativi favorevoli incoraggiano la continua modernizzazione delle piattaforme. Anche la crescente adozione di studi clinici decentralizzati e tecnologie di consenso elettronico sta rafforzando la domanda nei programmi di ricerca terapeutica.

Mercato europeo dei sistemi di gestione dei dati clinici

Nel 2025 l'Europa rappresentava il 26-30% del mercato globale e si prevede che registrerà un tasso di crescita annuo composto (CAGR) del 14,4-15,2% nel periodo 2026-2034. La Germania rimane il mercato nazionale leader grazie alla sua solida base di produzione farmaceutica, alle infrastrutture sanitarie avanzate e ai continui investimenti nella ricerca clinica. Il Regno Unito beneficia di un consolidato ecosistema nel settore delle scienze della vita, di crescenti iniziative nel campo della salute digitale e di una crescente collaborazione tra istituzioni accademiche e aziende biotecnologiche, fattori che supportano la crescita del mercato dei sistemi di gestione dei dati clinici.

Francia, Italia e Spagna continuano a rafforzare l'adozione regionale di queste tecnologie attraverso crescenti investimenti nelle infrastrutture per le sperimentazioni cliniche e nella modernizzazione della regolamentazione. La Francia pone l'accento sull'innovazione biofarmaceutica e sulla trasformazione digitale del settore sanitario, mentre l'Italia promuove una maggiore collaborazione tra ospedali e organizzazioni di ricerca. La Spagna continua ad attrarre studi clinici multinazionali grazie alla sua rete di ricercatori esperti, a processi regolatori efficienti e all'espansione delle capacità delle organizzazioni di ricerca a contratto (CRO), fattori che, nel complesso, sostengono una domanda regionale costante di piattaforme avanzate per la gestione dei dati clinici.

Mercato dei sistemi di gestione dei dati clinici nella regione Asia-Pacifico

Nel 2025, la regione Asia-Pacifico rappresentava il 22-26% del mercato globale e si prevede che crescerà a un CAGR del 17,0-18,2% nel periodo 2026-2034, diventando così il mercato regionale in più rapida espansione. La Cina è leader nella domanda regionale grazie alla rapida innovazione farmaceutica, all'aumento delle registrazioni di studi clinici e ai crescenti investimenti nelle infrastrutture sanitarie digitali, fattori che trainano la forte crescita del mercato dei sistemi di gestione dei dati clinici.

Giappone, Corea del Sud, India e Australia continuano a rafforzare le proprie capacità regionali attraverso riforme normative favorevoli, un crescente esternalizzazione delle attività di ricerca clinica e una maggiore adozione di tecnologie basate sul cloud. Si prevede che il crescente sostegno governativo all'innovazione biomedica e l'espansione delle reti di organizzazioni di ricerca a contratto (CRO) sosterranno lo sviluppo del mercato a lungo termine.

Mercato dei sistemi di gestione dei dati clinici in Medio Oriente e Africa

Si prevede che il mercato del Medio Oriente e dell'Africa crescerà a un tasso annuo composto (CAGR) del 12,8-13,6% nel periodo 2026-2034, grazie al continuo miglioramento della digitalizzazione del settore sanitario e degli investimenti farmaceutici in tutta la regione. L'Arabia Saudita si conferma il paese leader grazie ai crescenti investimenti nella modernizzazione del sistema sanitario, alle iniziative nazionali di ricerca e all'espansione delle infrastrutture per la ricerca clinica.

Gli Emirati Arabi Uniti e il Sudafrica continuano a rafforzare l'adozione delle tecnologie digitali attraverso programmi di sanità digitale, collaborazioni internazionali per studi clinici e il miglioramento delle capacità normative. I restanti paesi del Medio Oriente e dell'Africa stanno gradualmente potenziando le capacità di ricerca attraverso investimenti nelle infrastrutture sanitarie, creando opportunità a lungo termine per i fornitori di tecnologia che operano negli ecosistemi emergenti della ricerca clinica.

Analisi di segmentazione

Modalità di consegna

Il segmento Modalità di erogazione rappresenta una componente fondamentale del mercato dei sistemi di gestione dei dati clinici, riflettendo il modo in cui le organizzazioni implementano e gestiscono le piattaforme di ricerca clinica in diversi contesti di studio. Si prevede che questo segmento crescerà a un CAGR del 15,8-16,6% nel periodo 2026-2034, trainato dalla crescente domanda di infrastrutture scalabili, conformità normativa, maggiore accessibilità e integrazione senza soluzione di continuità con ecosistemi di sviluppo clinico più ampi. Le organizzazioni continuano a dare priorità a modelli di implementazione flessibili che migliorano la collaborazione, riducendo al contempo la complessità operativa e i tempi di implementazione.

- Licenza Enterprise: preferita dalle organizzazioni che necessitano del massimo controllo sull'infrastruttura, di politiche di sicurezza personalizzate e dell'integrazione con i sistemi interni. Le grandi aziende farmaceutiche continuano ad adottare implementazioni con licenza per ambienti di ricerca altamente regolamentati che coinvolgono informazioni cliniche sensibili.

- Basato sul Web e sul cloud: rappresenta l'approccio di implementazione principale grazie alla scalabilità, ai minori costi infrastrutturali, all'accessibilità remota, agli aggiornamenti software semplificati e alla collaborazione efficiente tra sponsor, ricercatori, organizzazioni di ricerca a contratto e soggetti regolatori in studi clinici distribuiti geograficamente.

Utente finale

Si prevede che il segmento degli utenti finali registrerà un CAGR del 16,3-17,1% nel periodo 2026-2034, supportato dalla crescente trasformazione digitale nella ricerca farmaceutica, dall'aumento delle attività di outsourcing e dalla maggiore adozione di tecnologie cliniche integrate. Le organizzazioni continuano a investire in soluzioni avanzate di gestione dei dati per migliorare l'efficienza operativa, la conformità normativa e la qualità degli studi, supportando al contempo programmi di sviluppo clinico globali sempre più complessi.

- Aziende farmaceutiche e biotecnologiche: continuano a rappresentare il gruppo di utenti più numeroso grazie alle ampie pipeline di sviluppo clinico, ai significativi investimenti nella ricerca, alla crescente adozione di studi clinici decentralizzati e alla continua domanda di ambienti di gestione dei dati clinici standardizzati, conformi e interoperabili.

- Aziende produttrici di dispositivi medici: implementano sempre più piattaforme digitali per la gestione dei dati clinici al fine di semplificare la documentazione regolamentare, migliorare il follow-up clinico post-commercializzazione, rafforzare la generazione di evidenze e supportare le strategie globali di approvazione dei prodotti in diverse aree terapeutiche.

- Le CRO continuano a registrare la più rapida adozione, poiché gli sponsor esternalizzano sempre più le operazioni cliniche per migliorare l'efficienza, ridurre i tempi di sviluppo e accedere a competenze terapeutiche specializzate. Le piattaforme flessibili basate sul cloud consentono alle CRO di gestire molteplici studi globali mantenendo al contempo una conformità normativa costante.

Panoramica dell'opportunità

| Utente finale | Contributo di entrate | Etichetta di tendenza | Fase di adozione |

|---|---|---|---|

| Aziende farmaceutiche e biotecnologiche | Alto | Validazione dell'IA | Maturo |

| Aziende di dispositivi medici | Mezzo | Digitalizzazione normativa | Scalatura |

| CRO | Alto | Esternalizzazione della prova | Scalatura |

Analisi dei fattori di crescita e dell'impatto sul mercato dei sistemi di gestione dei dati clinici.

Espansione dei modelli di sperimentazione clinica decentralizzati e ibridi

Con l'avvento degli studi clinici ibridi e decentralizzati, è cresciuta la necessità di sistemi affidabili di gestione dei dati clinici in grado di soddisfare i requisiti dei dati generati da diversi canali di interazione digitali. I dati elettronici riportati dai pazienti, la tecnologia indossabile, gli strumenti di monitoraggio remoto, i software di telemedicina e i sistemi di gestione delle informazioni di laboratorio contribuiscono alla creazione di grandi volumi di dati che devono essere validati e integrati in modo sicuro. Le organizzazioni necessitano di piattaforme di gestione dei dati clinici interoperabili per garantire la conformità normativa e aumentare il coinvolgimento dei partecipanti. L'automazione del flusso di lavoro non solo riduce la necessità di riconciliazione manuale dei dati, ma consente anche di anticipare il processo di blocco del database. Con la crescente tendenza a condurre ricerche in ambito oncologico, sulle malattie rare, sulle patologie cardiache e sulle malattie croniche, aumenterà anche la domanda di piattaforme di gestione dei dati clinici.

Crescente attenzione normativa all'integrità dei dati e alla conformità

Gli enti regolatori globali stanno alzando l'asticella per quanto riguarda le registrazioni elettroniche, le tracce di audit, la sicurezza informatica e la qualità dei dati clinici in tutte le fasi del processo di sviluppo. La conformità a standard globali in continua evoluzione spinge le aziende farmaceutiche, biotecnologiche e le organizzazioni di ricerca a contratto ad aggiornare i propri sistemi, spesso obsoleti e disomogenei, con moderne soluzioni digitali che consentano una gestione e una rendicontazione standardizzate dei documenti. I sistemi moderni per la gestione dei dati clinici garantiscono una migliore tracciabilità, ispezioni più rapide e minimizzano i rischi associati alla non conformità. L'utilizzo di regole di convalida automatizzate, monitoraggio centralizzato e processi di gestione della qualità configurabili assicura una maggiore affidabilità delle evidenze cliniche fornite agli enti regolatori.

Crescente attività di outsourcing nella ricerca clinica globale

La crescente importanza delle organizzazioni di ricerca a contratto (CRO) è stata una forza trainante fondamentale per l'utilizzo della tecnologia nella ricerca clinica. Le aziende farmaceutiche e biotecnologiche si affidano sempre più a CRO per migliorare l'efficienza dello sviluppo di farmaci, ridurre i costi e beneficiare delle conoscenze terapeutiche. Queste tendenze hanno reso necessaria la creazione di una piattaforma unificata che faciliti la collaborazione tra sponsor, ricercatori, laboratori e autorità regolatorie. I moderni sistemi di gestione dei dati clinici offrono l'opportunità di uno scambio sicuro di informazioni, di una reportistica standardizzata e del monitoraggio degli studi attraverso progetti di ricerca distribuiti geograficamente. L'aumento dell'outsourcing ha ulteriormente spinto i fornitori a offrire modelli di abbonamento flessibili per l'implementazione del software, l'architettura di cloud computing e le funzionalità di analisi.

Tendenze future del mercato dei sistemi di gestione dei dati clinici

L'intelligenza artificiale migliora la qualità dei dati clinici.

L'intelligenza artificiale sta diventando una capacità sempre più importante negli ambienti digitali di ricerca clinica, automatizzando la convalida dei dati, il rilevamento delle anomalie, il monitoraggio predittivo della qualità e l'identificazione delle deviazioni dal protocollo. Le tendenze del mercato dei sistemi di gestione dei dati clinici indicano che le organizzazioni stanno integrando algoritmi di machine learning nei flussi di lavoro di revisione dei dati per ridurre il lavoro manuale, migliorando al contempo accuratezza e coerenza. L'analisi avanzata supporta inoltre l'identificazione precoce dei rischi operativi, consentendo un processo decisionale proattivo durante l'esecuzione dello studio. Con il continuo aumento della fiducia normativa nei processi assistiti dall'intelligenza artificiale, si prevede che i fornitori amplieranno le funzionalità di automazione intelligente che accelerano il blocco del database, rafforzano la conformità e migliorano la produttività complessiva delle sperimentazioni cliniche.

Maggiore integrazione tra le piattaforme di tecnologia clinica digitale

Le organizzazioni di ricerca clinica continuano a cercare ecosistemi unificati in grado di integrare l'acquisizione di dati elettronici, i sistemi di gestione delle sperimentazioni cliniche, i sistemi di gestione delle informazioni di laboratorio, le cartelle cliniche elettroniche, i database sulla sicurezza e le soluzioni di coinvolgimento. Il futuro dello sviluppo di tali piattaforme è legato all'attenzione all'interoperabilità, ottenuta attraverso l'utilizzo di interfacce di programmazione delle applicazioni (API) standardizzate e approcci basati sul cloud. Il livello di integrazione riduce la duplicazione dell'inserimento dei dati, semplifica i processi e facilita il monitoraggio completo degli studi. I fornitori in grado di offrire un ecosistema digitale con funzionalità di sicurezza informatica e analisi dati possono beneficiare di un vantaggio competitivo.

Opportunità di mercato per i sistemi di gestione dei dati clinici

Espansione nei centri emergenti di ricerca farmaceutica

Le economie emergenti continuano a rafforzare le capacità di produzione farmaceutica, l'innovazione biotecnologica e le infrastrutture per la ricerca clinica, creando interessanti opportunità per i fornitori di tecnologia. Le previsioni di mercato per i sistemi di gestione dei dati clinici indicano investimenti sostenuti in tutta l'area Asia-Pacifico, in alcune zone dell'America Latina e in alcuni paesi del Medio Oriente, dove i governi continuano a sostenere l'innovazione biomedica attraverso la modernizzazione della regolamentazione e il finanziamento della ricerca. I fornitori che instaurano partnership regionali, offrono servizi di implementazione localizzati, supporto multilingue e competenze normative possono rafforzare il proprio posizionamento competitivo, rispondendo al contempo alla crescente domanda dei clienti. L'espansione in questi mercati in rapida crescita consente inoltre alle organizzazioni di diversificare i flussi di entrate e supportare programmi di sviluppo clinico multinazionali che richiedono funzionalità standardizzate di gestione dei dati digitali.

Sviluppo di soluzioni specializzate per la gestione dei dati terapeutici

La crescente complessità associata all'oncologia, ai farmaci orfani, alla terapia cellulare e genica, all'immunologia e alla medicina di precisione rende necessarie funzionalità personalizzate per la gestione dei dati clinici, progettate per soddisfare le esigenze specifiche di ogni programma di ricerca. I fornitori potrebbero trovare spazio per implementare soluzioni dati adattabili, adatte a studi adattivi, biomarcatori, dati genomici e monitoraggio dei pazienti. Inoltre, gli operatori del settore che integreranno le conoscenze terapeutiche con l'ausilio dell'intelligenza artificiale, dell'automazione e dell'analisi potranno distinguersi dalla concorrenza, soddisfacendo le crescenti richieste dei propri clienti.

Domande frequenti

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative