Quota di mercato, crescita e previsioni per la diagnostica in vitro entro il 2034

Dimensioni e previsioni del mercato della diagnostica in vitro (2021-2034), quota globale e regionale, trend e analisi delle opportunità di crescita. Copertura del rapporto: per prodotto (reagenti e kit, strumenti, software e servizi), tecnologia (immunodosaggio/immunochimica, chimica clinica, diagnostica molecolare, microbiologia, analizzatori di gas ematici, coagulazione ed emostasi, ematologia, analisi delle urine, monitoraggio del glucosio e altre tecnologie), applicazione (malattie infettive, diabete, oncologia, cardiologia, malattie genetiche, nefrologia, tipizzazione e test del sangue, diagnostica delle allergie, malattie gastrointestinali, disturbi del sistema immunitario e altre applicazioni), usabilità (dispositivi monouso e apparecchiature riutilizzabili), sito di test (test di laboratorio e test point-of-care), campione (sangue, siero e plasma, campioni di saliva, campioni di urina e altri campioni), utente finale (Ospedali, laboratori clinici, aziende farmaceutiche e biofarmaceutiche, assistenza domiciliare e altri utenti finali), area geografica (Nord America, Europa, Sud e Centro America e Medio Oriente e Africa)

- Stato : Edito

- Codice del report : TIPBT00002657

- Categoria : Scienze della vita

- Numero di pagine : 753

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : April 14, 2026

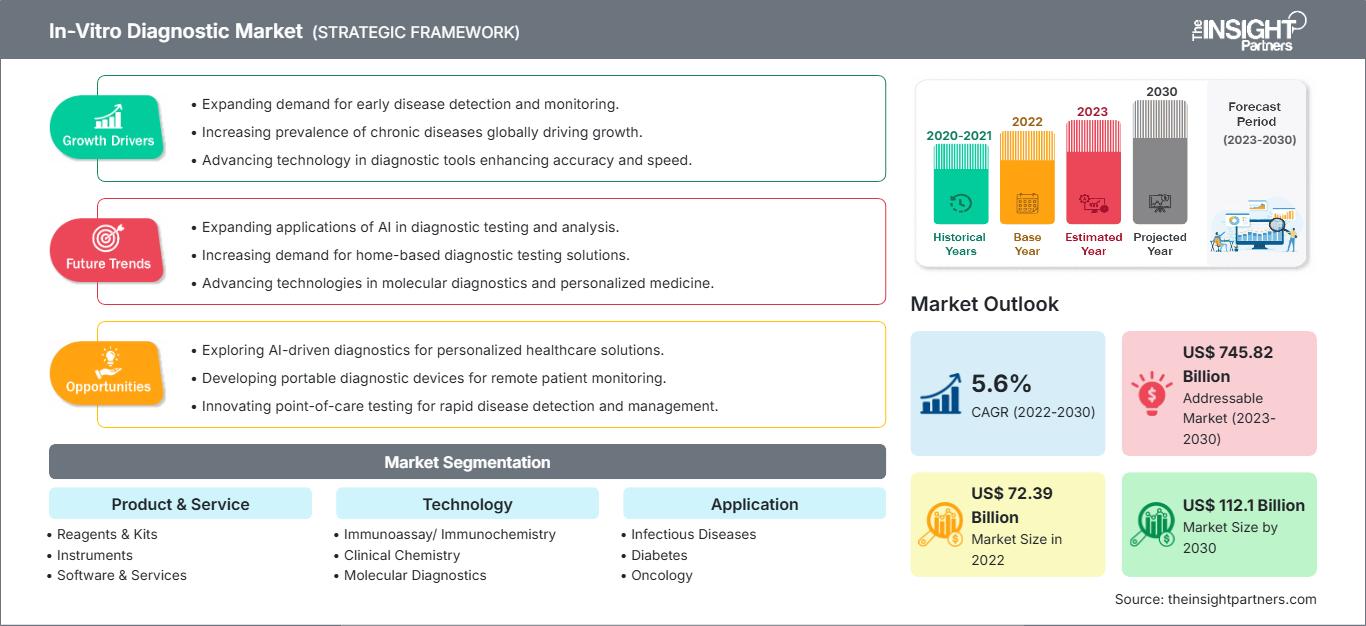

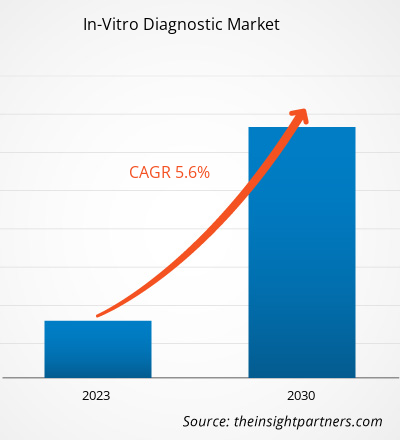

Si prevede che il mercato della diagnostica in vitro raggiungerà un valore di 218,73 miliardi di dollari entro il 2034, rispetto ai 112,04 miliardi di dollari del 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuo composto (CAGR) del 7,8% nel periodo 2026-2034.

Analisi del mercato della diagnostica in vitro

Con l'aumento delle diagnosi di malattie croniche, la crescente consapevolezza dell'importanza della salute da parte della popolazione e la necessità di individuare le patologie nelle loro fasi iniziali, la diagnostica molecolare, i test point-of-care e i sistemi automatizzati mostrano risultati migliori grazie alla loro integrazione con le tecnologie sanitarie digitali e i sistemi di intelligenza artificiale. Le principali categorie di prodotti includono reagenti, kit e strumenti. Il Nord America detiene la quota di mercato maggiore, ma la regione Asia-Pacifico presenta il più alto potenziale di crescita, grazie al continuo sviluppo delle sue infrastrutture sanitarie. I principali ostacoli che le organizzazioni si trovano ad affrontare includono le sfide normative, gli elevati costi e la necessità di standardizzare i dati.

Panoramica del mercato della diagnostica in vitro

I dispositivi e i test diagnostici in vitro (IVD) analizzano campioni come sangue, urina o tessuti al di fuori del corpo umano per rilevare malattie, condizioni o infezioni. Gli IVD forniscono un supporto essenziale per la diagnosi precoce, la medicina personalizzata e il monitoraggio del trattamento. Le componenti principali del sistema includono la chimica clinica, la diagnostica molecolare, i test immunologici e i test point-of-care. L'introduzione di test diagnostici rapidi, del sequenziamento di nuova generazione e delle piattaforme diagnostiche integrate con l'intelligenza artificiale ha creato nuove capacità di analisi che consentono di ottenere risultati migliori. Il mercato è influenzato principalmente da tre fattori: gli standard normativi, la crescente domanda di test a domicilio e i crescenti investimenti in biotecnologie. Il mercato degli IVD si sta orientando verso soluzioni diagnostiche che offrono maggiore accessibilità, risultati più rapidi e test più accurati, poiché queste soluzioni creano metodi di analisi essenziali per la pratica medica contemporanea.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato della diagnostica in vitro: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato della diagnostica in vitro

Fattori trainanti del mercato:

- Aumento della prevalenza delle malattie croniche: la crescente diffusione di diabete, malattie cardiovascolari e tumori alimenta la domanda di diagnosi precoce e monitoraggio regolare tramite test IVD, stimolando la crescita del mercato a livello globale.

- Progressi tecnologici: innovazioni come la diagnostica molecolare, l'analisi assistita dall'intelligenza artificiale e i dispositivi point-of-care migliorano la precisione e la velocità, rendendo i test IVD più accessibili e ampliandone l'adozione nel settore sanitario.

Opportunità di mercato:

- Espansione nei mercati emergenti: la crescente infrastruttura sanitaria e la maggiore consapevolezza nei paesi in via di sviluppo offrono mercati inesplorati per i prodotti IVD, consentendo alle aziende di raggiungere una base di pazienti più ampia e aumentare i ricavi.

- Test diagnostici a domicilio: il crescente interesse dei consumatori per l'autodiagnosi e la diagnostica a distanza, accelerato dalla telemedicina, offre il potenziale per soluzioni IVD a domicilio, migliorando la comodità e la diagnosi precoce delle malattie.

Analisi di segmentazione del mercato della diagnostica in vitro

Il mercato della diagnostica in vitro è suddiviso in diversi segmenti per fornire una visione più chiara del suo funzionamento, del suo potenziale di crescita e delle ultime tendenze. Di seguito è riportato l'approccio di segmentazione standard utilizzato nei report di settore:

Per prodotto:

- Reagenti e kit – I componenti essenziali dei test IVD includono sostanze chimiche e anticorpi, nonché kit di test preconfezionati, che servono a rilevare le malattie e a monitorare lo stato di salute del paziente. Questi materiali di consumo sono fondamentali per la diagnostica perché garantiscono l'accuratezza dei test.

- Strumenti, software e servizi - Il sistema comprende dispositivi analitici e strumenti diagnostici, oltre a software che consente l'elaborazione dei campioni e l'analisi dei risultati. I servizi di laboratorio offrono servizi di manutenzione e calibrazione delle apparecchiature, nonché programmi di formazione, per garantire che i laboratori operino al massimo delle loro prestazioni.

In base all'usabilità:

- Dispositivi monouso – Le apparecchiature diagnostiche includono strisce reattive e cartucce, nonché kit per test point-of-care, tutti monouso. Il sistema contribuisce a ridurre i rischi di contaminazione, semplificando al contempo le procedure di test. È diventato un metodo standard per i test rapidi e i test medici a domicilio.

- Apparecchiature riutilizzabili – I ricercatori necessitano di strumenti e analizzatori di laboratorio per il loro lavoro, poiché questi strumenti consentono loro di condurre molteplici sessioni di test. Le apparecchiature richiedono manutenzione e calibrazione, in quanto garantiscono un risparmio sui costi nel lungo periodo e supportano l'analisi di un elevato volume di campioni nei laboratori clinici.

Grazie alla tecnologia:

- Immunoanalisi/Immunochimica

- Chimica clinica

- Diagnostica molecolare

- Microbiologia

- Analizzatori di gas ematici

- Coagulazione ed emostasi

- Ematologia

- analisi delle urine

- Monitoraggio del glucosio

- Altri

Tramite applicazione:

- Malattie infettive

- Diabete

- Oncologia

- Cardiologia

- Malattie genetiche

- Nefrologia

- Determinazione del gruppo sanguigno e test

- Diagnosi allergologica

- Malattie gastrointestinali

- Disturbi del sistema immunitario

- Altri

Per sede di analisi:

- Esami di laboratorio

- Test diagnostici point-of-care

Per campione:

- Sangue

- Siero e plasma

- Campioni di saliva

- campioni di urina

- Altri

Da parte dell'utente finale:

- Ospedali

- Laboratori clinici

- Aziende farmaceutiche e biofarmaceutiche

- Assistenza domiciliare

- Altri

Per area geografica:

- America del Nord

- Europa

- Asia Pacifico

- America Latina

- Medio Oriente e Africa

Ambito del rapporto sul mercato della diagnostica in vitro

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 112,04 miliardi di dollari USA |

| Dimensioni del mercato entro il periodo 2026-2034 | 218,73 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 7,8% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Per prodotto

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato della diagnostica in vitro: comprenderne l'impatto sulle dinamiche di business

Il mercato della diagnostica in vitro è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi offerti dal prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato della diagnostica in vitro per area geografica

Il mercato presenta notevoli differenze tra le regioni, dovute a variazioni nei sistemi sanitari, nei sistemi normativi e nella distribuzione delle malattie nelle diverse aree geografiche. Gli Stati Uniti, in quanto parte del Nord America, detengono la quota di mercato maggiore grazie al loro sistema sanitario avanzato che consente un ampio utilizzo di nuove metodiche diagnostiche, unitamente a una forte attività di ricerca e sviluppo. La domanda di test IVD è in aumento grazie all'ampia copertura assicurativa sanitaria e alla crescente consapevolezza dell'importanza della diagnosi precoce. L'Europa rappresenta la seconda quota di mercato, con Germania, Francia e Regno Unito in posizione dominante. L'espansione del mercato è il risultato della creazione di una rete di laboratori, dell'implementazione di rigorosi requisiti normativi e della crescente adozione di metodi di analisi molecolare.

La regione Asia-Pacifico (APAC) registra la crescita più rapida grazie all'aumento della spesa sanitaria, all'espansione delle strutture diagnostiche e alla crescita delle malattie croniche. I programmi governativi a sostegno della diagnosi precoce e della produzione locale di prodotti diagnostici in vitro a prezzi accessibili rappresentano i principali fattori trainanti del ruolo di Cina, India e Giappone come attori chiave del mercato. Il Medio Oriente e l'Africa, insieme all'America Latina, presentano quote di mercato inferiori, ma offrono comunque un potenziale di crescita grazie al miglioramento delle strutture sanitarie e alla maggiore consapevolezza delle misure di prevenzione.

Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

1. Nord America

- Quota di mercato: detiene una parte significativa del mercato globale

-

Fattori chiave:

- Infrastrutture sanitarie avanzate e adozione diffusa di sistemi diagnostici automatizzati ad alta produttività.

- Forte investimento in ricerca e sviluppo e rapida integrazione delle tecnologie molecolari e point-of-care.

- Tendenze: crescita della diagnostica potenziata dall'intelligenza artificiale, aumento dei test a domicilio e attenzione alla medicina di precisione.

2. Europa

- Quota di mercato: quota di mercato considerevole

-

Fattori chiave:

- Sistemi sanitari pubblici consolidati con solidi programmi di screening e assistenza preventiva.

- L'invecchiamento della popolazione aumenta la domanda di test di routine per le malattie croniche.

- Tendenze: enfasi sull'armonizzazione normativa (IVDR), sulla patologia digitale e sulla diagnostica decentralizzata.

3. Asia Pacifico

- Quota di mercato: Regione in più rapida crescita con una quota di mercato in aumento ogni anno

-

Fattori chiave:

- Rapida crescita della spesa sanitaria, espansione delle infrastrutture di laboratorio e crescente carico di malattie

- Le grandi popolazioni alimentano la domanda di diagnostica point-of-care e molecolare a prezzi accessibili.

- Tendenze: Aumento della produzione locale, iniziative di screening governative e maggiore accesso ai test.

4. Sud e Centro America

- Quota di mercato: mercato in crescita con progressi costanti

-

Fattori chiave:

- Aumento degli investimenti nel settore sanitario ed espansione dell'accesso all'assistenza sanitaria pubblica.

- Aumentare la consapevolezza sull'individuazione precoce delle malattie e sulla cura preventiva.

- Tendenze: Reti di laboratori centralizzati nei centri urbani e crescente adozione di test diagnostici point-of-care.

5. Medio Oriente e Africa

- Quota di mercato: sebbene piccola, ma in rapida crescita

-

Fattori chiave:

- Modernizzazione del sistema sanitario e miglioramento delle infrastrutture di laboratorio guidati dal governo.

- Crescente consapevolezza e domanda di diagnostica per malattie infettive e croniche

- Tendenze: maggiore adozione della diagnostica mobile, partnership con aziende internazionali ed espansione di soluzioni di test a prezzi accessibili.

Opportunità e mosse strategiche

- Nel febbraio 2025, Revvity, Inc. ha annunciato il lancio di tre standard di riferimento Mimix per uso IVD. Il sistema è progettato per il monitoraggio di test di sequenziamento di nuova generazione (NGS) o di reazione a catena della polimerasi digitale a gocce (ddPCR) volti a rilevare mutazioni somatiche nel DNA genomico (gDNA) da campioni umani per uso IVD.

- Nel maggio 2024, Polaris ha annunciato il lancio della sua linea premium di kit per la diagnostica molecolare, certificati come reagenti per la diagnostica in vitro (IVD).

- Nel dicembre 2025, KVP International ha annunciato l'acquisizione di SafePath-IVD, un'azienda produttrice di dispositivi diagnostici e fornitrice di servizi CDMO (Contract Development and Manufacturing Organization) con licenze FDA, ISO 13485 e USDA, con sede a Carlsbad, in California. L'acquisizione rafforza la posizione di KVP come fornitore in rapida crescita di diagnostica veterinaria ed espande la capacità di SafePath-IVD di operare su scala industriale nei mercati della salute veterinaria e umana. L'acquisizione rappresenta una tappa fondamentale nell'espansione strategica di KVP verso soluzioni diagnostiche rapide e point-of-care.

Le principali aziende operanti nel mercato della diagnostica in vitro sono:

- Abbott

- F. Hoffmann-La Roche Ltd

- Danaher Corp

- Siemens AG

- Becton Dickinson and Co

- Thermo Fisher Scientific Inc.

- MiLab Scientific

- ANGELO BIOTECH

- Microhaem Scientifics

- Sysmex Corp

Nota: le aziende elencate sopra non sono classificate in un ordine particolare.

Altre aziende analizzate nel corso della ricerca:

- Illumina, Inc.

- Hologic, Inc.

- Bio Rad Laboratories, Inc.

- bioMérieux

- Revvity Inc

- Becton, Dickinson e Compagnia

- Agilent Technologies, Inc.

- Qiagen

- DiaSorin SpA

- Grifols, SA

- Werfen

- Società QuidelOrtho

Notizie e recenti sviluppi sul mercato della diagnostica in vitro

- Nel gennaio 2025, Argonaut Manufacturing Services, un'organizzazione di sviluppo e produzione a contratto al servizio delle industrie biofarmaceutiche e delle scienze della vita, è stata selezionata come partner di produzione per i test IVD di Akoya Biosciences Inc. attualmente in fase di sviluppo.

Copertura e risultati del rapporto sul mercato della diagnostica in vitro

Il rapporto "Dimensioni e previsioni del mercato della diagnostica in vitro (2021-2034)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni e previsioni del mercato della diagnostica in vitro a livello globale, regionale e nazionale per tutti i segmenti coperti dall'ambito

- Tendenze del mercato della diagnostica in vitro, nonché dinamiche quali fattori trainanti, vincoli e opportunità chiave.

- Analisi PEST e SWOT dettagliata

- Analisi del mercato della diagnostica in vitro, con particolare attenzione alle principali tendenze, al quadro globale e regionale, ai principali operatori, alle normative e agli sviluppi recenti.

- Analisi del panorama industriale e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa di calore, ai principali operatori e agli sviluppi recenti del mercato della diagnostica in vitro.

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative