Part de marché, croissance et prévisions du marché des diagnostics in vitro d'ici 2034

Taille et prévisions du marché des diagnostics in vitro (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance. Couverture du rapport : Par produit (réactifs et kits, instruments et logiciels, et services), technologie (immunoanalyse/immunochimie, chimie clinique, diagnostic moléculaire, microbiologie, analyseurs de gaz du sang, coagulation et hémostase, hématologie, analyse d’urine, surveillance de la glycémie et autres technologies), application (maladies infectieuses, diabète, oncologie, cardiologie, maladies génétiques, néphrologie, groupage sanguin et tests, diagnostic des allergies, maladies gastro-intestinales, troubles du système immunitaire et autres applications), facilité d’utilisation (dispositifs jetables et équipements réutilisables), lieu de prélèvement (tests en laboratoire et tests au point de soins), type d’échantillon (sang, sérum et plasma, salive, urine et autres échantillons), utilisateur final (hôpitaux, cliniques). Laboratoires, sociétés pharmaceutiques et biopharmaceutiques, soins à domicile et autres utilisateurs finaux), zone géographique (Amérique du Nord, Europe, Amérique du Sud et centrale, Moyen-Orient et Afrique)

- Statut : Publié

- Code du rapport : TIPBT00002657

- Catégorie : Sciences de la vie

- Nombre de pages : 753

- Formats de rapport disponibles :

- Date de dernière mise à jour : April 14, 2026

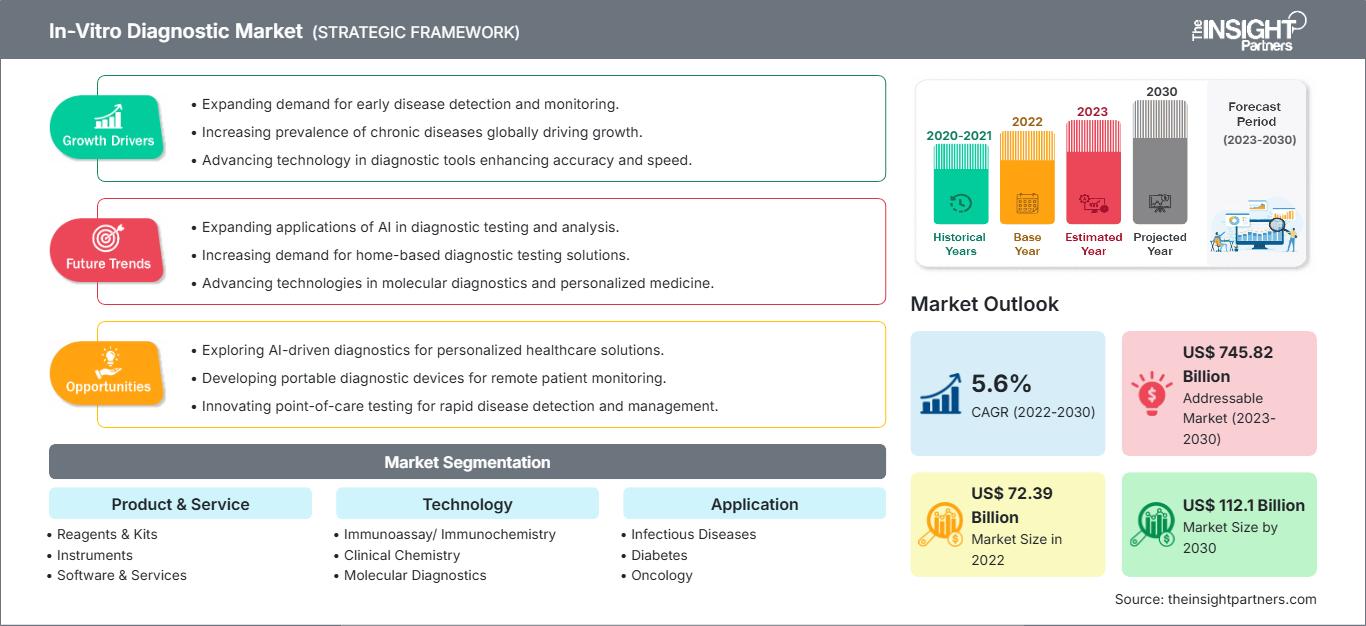

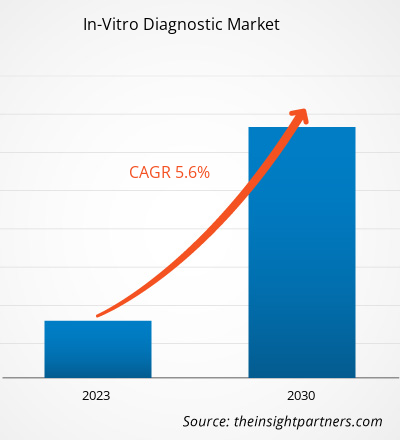

Le marché des diagnostics in vitro devrait atteindre 218,73 milliards de dollars américains d'ici 2034, contre 112,04 milliards de dollars américains en 2025. Ce marché devrait enregistrer un TCAC de 7,8 % entre 2026 et 2034.

Analyse du marché des diagnostics in vitro

On observe une augmentation des diagnostics de maladies chroniques, une sensibilisation accrue à la santé et la nécessité de dépister les maladies à un stade précoce. Le diagnostic moléculaire, les tests au chevet du patient et les systèmes automatisés, associés aux technologies de santé numérique et à l'intelligence artificielle, offrent de meilleurs résultats. Les principales catégories de produits comprennent les réactifs et les kits, ainsi que les instruments. L'Amérique du Nord domine le marché, mais la région Asie-Pacifique présente le plus fort potentiel de croissance grâce au développement continu de son infrastructure de santé. Les principaux obstacles rencontrés par les organismes sont les défis réglementaires, les coûts élevés et la nécessité de normaliser les données.

Aperçu du marché des diagnostics in vitro

Les dispositifs et tests médicaux analysent des échantillons tels que le sang, l'urine ou les tissus prélevés hors du corps humain afin de détecter des maladies, des affections ou des infections. Les DIV (dispositifs de diagnostic in vitro) jouent un rôle essentiel dans le diagnostic précoce, la médecine personnalisée et le suivi des traitements. Le système comprend principalement la chimie clinique, le diagnostic moléculaire, les immunoessais et les tests au point de soins. L'introduction des tests de diagnostic rapide, du séquençage de nouvelle génération et des plateformes de diagnostic intégrant l'IA a permis de développer de nouvelles capacités de test et d'obtenir de meilleurs résultats. Le marché est influencé par trois facteurs principaux : les normes réglementaires, la demande croissante d'autotests et l'augmentation des investissements en biotechnologie. Le marché des DIV s'oriente vers des solutions de diagnostic offrant une meilleure accessibilité, des résultats plus rapides et une plus grande précision, car ces solutions constituent des méthodes de test essentielles à la pratique médicale moderne.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché du diagnostic in vitro : perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs de croissance et opportunités du marché du diagnostic in vitro

Facteurs de marché :

- Prévalence croissante des maladies chroniques : La prévalence croissante du diabète, des maladies cardiovasculaires et du cancer stimule la demande de dépistage précoce et de suivi régulier grâce aux tests de diagnostic in vitro, ce qui favorise la croissance du marché à l’échelle mondiale.

- Progrès technologiques : des innovations telles que le diagnostic moléculaire, l’analyse assistée par l’IA et les dispositifs de diagnostic au point de soins améliorent la précision et la rapidité, rendant les tests de diagnostic in vitro plus accessibles et élargissant leur utilisation dans le secteur de la santé.

Opportunités de marché :

- Expansion sur les marchés émergents : le développement des infrastructures et de la sensibilisation aux soins de santé dans les pays en développement représente un marché inexploité pour les produits de diagnostic in vitro, permettant aux entreprises d’atteindre une clientèle plus large et d’accroître leurs revenus.

- Tests à domicile : L’intérêt croissant des consommateurs pour l’autotest et le diagnostic à distance, accéléré par la télémédecine, offre un potentiel pour les solutions de diagnostic in vitro à domicile, améliorant la commodité et la détection précoce des maladies.

Analyse de segmentation du rapport sur le marché des diagnostics in vitro

Le marché du diagnostic in vitro est divisé en différents segments afin de mieux comprendre son fonctionnement, son potentiel de croissance et les dernières tendances. Voici l'approche de segmentation standard utilisée dans les rapports sectoriels :

Par produit :

- Réactifs et kits – Les composants essentiels des tests de diagnostic in vitro (DIV) comprennent des réactifs, des anticorps et des kits de test pré-remplis, qui servent à détecter les maladies et à suivre l'état de santé des patients. Ces consommables de base sont indispensables au bon fonctionnement des tests et garantissent leur fiabilité.

- Instruments, logiciels et services – Le système comprend des appareils d'analyse et des instruments de diagnostic, ainsi qu'un logiciel permettant le traitement des échantillons et l'analyse des résultats. Les services de laboratoire assurent la maintenance et l'étalonnage des équipements, et proposent des programmes de formation, afin de garantir un fonctionnement optimal des laboratoires.

Par facilité d'utilisation :

- Dispositifs jetables – Les équipements de diagnostic comprennent des bandelettes et des cartouches de test, ainsi que des kits de diagnostic rapide, à usage unique. Ce système contribue à réduire les risques de contamination tout en simplifiant les procédures de test. Il est devenu une méthode standard pour les tests rapides et les autotests.

- Équipements réutilisables – Les chercheurs ont besoin d'instruments et d'analyseurs de laboratoire pour leurs travaux, car ces outils leur permettent de réaliser de multiples séries de tests. Ces équipements nécessitent un entretien et un étalonnage réguliers, ce qui permet de réaliser des économies sur le long terme tout en prenant en charge l'analyse d'un grand nombre d'échantillons dans les laboratoires cliniques.

Par technologie :

- Immunoessai/Immunochimie

- Chimie clinique

- Diagnostic moléculaire

- Microbiologie

- Analyseurs de gaz du sang

- Coagulation et hémostase

- Hématologie

- Analyse d'urine

- Surveillance de la glycémie

- Autres

Sur demande :

- Maladies infectieuses

- Diabète

- Oncologie

- Cardiologie

- Maladies génétiques

- Néphrologie

- Groupage sanguin et tests

- Diagnostic des allergies

- Maladies gastro-intestinales

- Troubles du système immunitaire

- Autres

Par site de test :

- Tests de laboratoire

- Tests au point de service

Par spécimen :

- Sang

- Sérum et plasma

- Spécimens de salive

- Échantillons d'urine

- Autres

Par l'utilisateur final :

- Hôpitaux

- Laboratoires cliniques

- Entreprises pharmaceutiques et biopharmaceutiques

- Soins à domicile

- Autres

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- l'Amérique latine

- Moyen-Orient et Afrique

Portée du rapport sur le marché du diagnostic in vitro

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 112,04 milliards de dollars américains |

| Taille du marché entre 2026 et 2034 | 218,73 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 7,8% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Sous-produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du diagnostic in vitro : comprendre son impact sur la dynamique commerciale

Le marché du diagnostic in vitro connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, elle-même alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages de ces produits. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, contribuant ainsi à la croissance du marché.

Analyse des parts de marché des diagnostics in vitro par zone géographique

Le marché présente des disparités marquées selon les régions, dues aux variations des systèmes de santé, des cadres réglementaires et de la répartition des maladies. Les États-Unis, en Amérique du Nord, détiennent la plus grande part de marché grâce à leur système de santé performant qui favorise le recours aux nouvelles méthodes de diagnostic, et grâce à leurs activités soutenues en recherche et développement. La demande de tests de diagnostic in vitro (DIV) y est en hausse, car la population bénéficie d'une large couverture d'assurance et comprend l'importance du dépistage précoce. L'Europe occupe la deuxième place, dominée par l'Allemagne, la France et le Royaume-Uni. Cette expansion du marché s'explique par la mise en place d'un réseau de laboratoires, l'application de réglementations strictes et l'adoption croissante des méthodes de tests moléculaires.

La région Asie-Pacifique connaît sa croissance la plus rapide, portée par l'augmentation des dépenses de santé, le développement des infrastructures de diagnostic et la hausse des taux de maladies chroniques. Les programmes gouvernementaux favorisant le dépistage précoce et la production locale de dispositifs de diagnostic in vitro (DIV) abordables sont les principaux moteurs du rôle crucial de la Chine, de l'Inde et du Japon sur ce marché. Le Moyen-Orient, l'Afrique et l'Amérique latine, bien que représentant des parts de marché plus modestes, présentent un potentiel de croissance non négligeable grâce à l'amélioration des infrastructures de santé et à la sensibilisation croissante de la population aux mesures de prévention.

Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

1. Amérique du Nord

- Part de marché : Détient une part importante du marché mondial

-

Facteurs clés :

- Infrastructures de soins de santé avancées et adoption généralisée des diagnostics automatisés à haut débit

- Investissements importants en recherche et développement et intégration rapide des technologies moléculaires et de diagnostic au point de soins

- Tendances : Croissance des diagnostics améliorés par l'IA, augmentation des tests à domicile et accentuation de la médecine de précision

2. Europe

- Part de marché : Part de marché substantielle

-

Facteurs clés :

- Systèmes de santé publique établis dotés de programmes de dépistage et de soins préventifs performants

- Le vieillissement de la population accroît la demande de tests de dépistage systématiques des maladies chroniques.

- Tendances : Accent mis sur l'harmonisation réglementaire (IVDR), la pathologie numérique et le diagnostic décentralisé

3. Asie-Pacifique

- Part de marché : Région à la croissance la plus rapide, avec une part de marché en hausse chaque année

-

Facteurs clés :

- Croissance rapide des dépenses de santé, expansion des infrastructures de laboratoire et augmentation de la charge de morbidité

- Les populations importantes alimentent la demande en matière de diagnostics moléculaires et de diagnostics au point de soins abordables.

- Tendances : Augmentation de la production locale, initiatives de dépistage gouvernementales et accès élargi aux tests.

4. Amérique du Sud et centrale

- Part de marché : Marché en croissance avec des progrès constants

-

Facteurs clés :

- Augmentation des investissements dans les soins de santé et élargissement de l'accès aux soins de santé publics

- Sensibiliser davantage au dépistage précoce des maladies et aux soins préventifs

- Tendances : Réseaux de laboratoires centralisés dans les centres urbains et adoption croissante des soins au point de service.

5. Moyen-Orient et Afrique

- Part de marché : Bien que modeste, elle croît rapidement.

-

Facteurs clés :

- Modernisation des soins de santé et amélioration des infrastructures de laboratoire sous l'égide du gouvernement

- Sensibilisation et demande croissantes en matière de diagnostic des maladies infectieuses et chroniques

- Tendances : Adoption accrue des diagnostics mobiles, partenariats avec des entreprises internationales et expansion des solutions de test abordables

Opportunités et initiatives stratégiques

- En février 2025, Revvity, Inc. a annoncé le lancement de trois standards de référence Mimix destinés aux dispositifs de diagnostic in vitro (DIV). Ces standards sont conçus pour le suivi des tests de séquençage de nouvelle génération (NGS) ou de PCR numérique en gouttelettes (ddPCR) destinés à détecter les mutations somatiques de l'ADN génomique (ADNg) d'échantillons humains pour les DIV.

- En mai 2024, Polaris a annoncé le lancement de sa gamme premium de kits de diagnostic moléculaire, certifiés comme réactifs de diagnostic in vitro (IVD).

- En décembre 2025, KVP International a annoncé l'acquisition de SafePath-IVD, fabricant de solutions de diagnostic et prestataire de services de développement et de fabrication à façon (CDMO) basé à Carlsbad, en Californie, et titulaire des licences FDA, ISO 13485 et USDA. Cette acquisition renforce la position de KVP en tant que fournisseur à forte croissance de solutions de diagnostic vétérinaire et permet à SafePath-IVD d'étendre ses activités aux marchés de la santé vétérinaire et humaine. Elle constitue une étape importante dans le développement stratégique de KVP vers les solutions de diagnostic rapide et au point de soins.

Les principales entreprises opérant sur le marché du diagnostic in vitro sont :

- Abbott

- F. Hoffmann-La Roche Ltd

- Danaher Corp

- Siemens AG

- Becton Dickinson et Cie

- Thermo Fisher Scientific Inc.

- MiLab Scientifique

- ANGEL BIOTECH

- Microhaem Scientifics

- Sysmex Corp

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Autres entreprises analysées au cours de la recherche :

- Illumina, Inc.

- Hologic, Inc.

- Laboratoires Bio Rad, Inc.

- bioMérieux

- Revvity Inc

- Becton, Dickinson et Compagnie

- Agilent Technologies, Inc.

- Qiagen

- DiaSorin SpA

- Grifols, Afrique du Sud

- Werfen

- QuidelOrtho Corporation

Actualités et développements récents du marché du diagnostic in vitro

- En janvier 2025, Argonaut Manufacturing Services, une organisation de développement et de fabrication sous contrat au service des industries biopharmaceutiques et des sciences de la vie, a été sélectionnée comme partenaire de fabrication pour les tests IVD d'Akoya Biosciences Inc. actuellement en développement.

Couverture et livrables du rapport sur le marché des diagnostics in vitro

Le rapport « Taille et prévisions du marché des diagnostics in vitro (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des diagnostics in vitro aux niveaux mondial, régional et national pour tous les segments couverts par le périmètre d'application

- Tendances du marché des diagnostics in vitro, ainsi que sa dynamique (facteurs de croissance, contraintes et principales opportunités)

- Analyse PEST et SWOT détaillée

- Analyse du marché du diagnostic in vitro couvrant les tendances clés, le cadre mondial et régional, les principaux acteurs, la réglementation et les développements récents

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, une analyse par carte thermique, les principaux acteurs et les développements récents du marché du diagnostic in vitro

- Profils d'entreprise détaillés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires