Marktanteil, Wachstum und Prognose für In-vitro-Diagnostika bis 2034

Marktgröße und Prognose für In-vitro-Diagnostika (2021–2034), globaler und regionaler Marktanteil, Trends und Wachstumspotenzialanalyse. Berichtsabdeckung: Nach Produkt (Reagenzien und Kits, Instrumente, Software und Dienstleistungen), Technologie (Immunoassay/Immunchemie, klinische Chemie, Molekulardiagnostik, Mikrobiologie, Blutgasanalyse, Gerinnung und Hämostase, Hämatologie, Urinanalyse, Glukosemessung und andere Technologien), Anwendung (Infektionskrankheiten, Diabetes, Onkologie, Kardiologie, genetische Erkrankungen, Nephrologie, Blutgruppenbestimmung und -tests, Allergiediagnostik, gastrointestinale Erkrankungen, Erkrankungen des Immunsystems und andere Anwendungen), Anwendbarkeit (Einweggeräte und Mehrweggeräte), Testort (Labortests und patientennahe Tests), Probe (Blut, Serum und Plasma, Speichelproben, Urinproben und andere Proben), Endnutzer (Krankenhäuser, klinische Labore). Pharmazeutische und biopharmazeutische Unternehmen, häusliche Pflege und andere Endnutzer), Geografie (Nordamerika, Europa, Süd- und Mittelamerika sowie Naher Osten und Afrika)

- Status : Veröffentlicht

- Berichtscode : TIPBT00002657

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 753

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : April 14, 2026

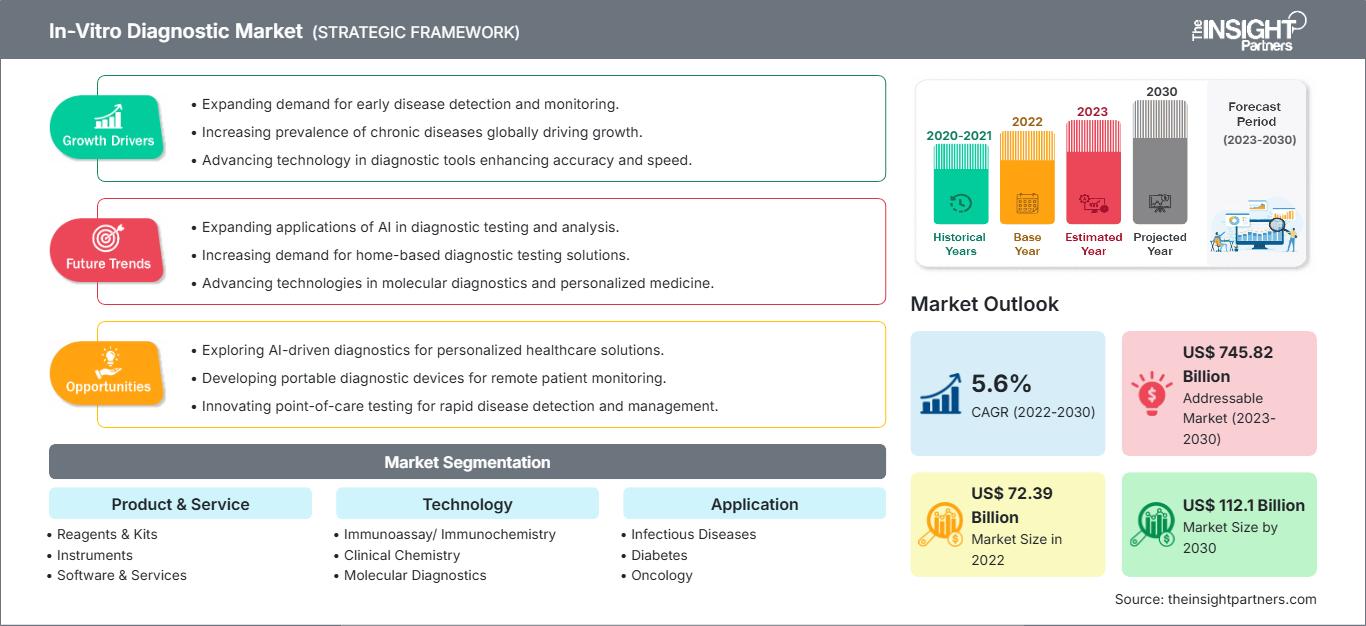

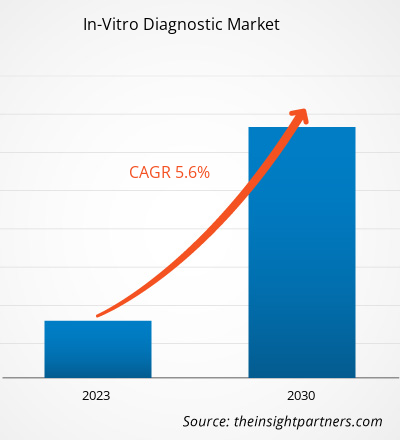

Der Markt für In-vitro-Diagnostik wird bis 2034 voraussichtlich ein Volumen von 218,73 Milliarden US-Dollar erreichen, gegenüber 112,04 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Zeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,8 % verzeichnen wird.

Marktanalyse für In-vitro-Diagnostika

Immer mehr chronische Krankheiten werden diagnostiziert, das Gesundheitsbewusstsein der Bevölkerung wächst, und es besteht ein Bedarf an der Früherkennung von Krankheiten. Molekulardiagnostik, patientennahe Sofortdiagnostik und automatisierte Systeme erzielen durch die Kombination mit digitalen Gesundheitstechnologien und künstlicher Intelligenz verbesserte Ergebnisse. Zu den wichtigsten Produktkategorien zählen Reagenzien, Kits und Instrumente. Nordamerika ist Marktführer, doch der asiatisch-pazifische Raum bietet aufgrund seiner sich stetig weiterentwickelnden Gesundheitsinfrastruktur das größte Wachstumspotenzial. Zu den größten Herausforderungen für Unternehmen gehören regulatorische Hürden, hohe Kosten und der Bedarf an Datenstandardisierung.

Marktübersicht für In-vitro-Diagnostika

Medizinische Geräte und Tests analysieren Proben wie Blut, Urin oder Gewebe außerhalb des menschlichen Körpers, um Krankheiten, Beschwerden oder Infektionen zu erkennen. In-vitro-Diagnostika (IVD) leisten einen wesentlichen Beitrag zur Früherkennung, personalisierten Medizin und Therapiekontrolle. Zu den wichtigsten Systemkomponenten gehören klinisch-chemische und molekulare Diagnostik, Immunoassays und patientennahe Sofortdiagnostik. Die Einführung von Schnelltests, Next-Generation-Sequenzierung und KI-integrierten Diagnoseplattformen hat neue Testmöglichkeiten geschaffen, die zu besseren Ergebnissen führen. Der Markt wird von drei Hauptfaktoren beeinflusst: regulatorischen Standards, der steigenden Nachfrage nach Heimtests und den zunehmenden Investitionen in die Biotechnologie. Der IVD-Markt entwickelt sich hin zu Diagnoselösungen, die eine bessere Zugänglichkeit, schnellere und präzisere Ergebnisse ermöglichen, da diese Lösungen essenzielle Testmethoden für die moderne Medizin schaffen.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für In-vitro-Diagnostik: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese kostenlose Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen für In-vitro-Diagnostika

Markttreiber:

- Zunehmende Verbreitung chronischer Krankheiten: Die zunehmende Verbreitung von Diabetes, Herz-Kreislauf-Erkrankungen und Krebs treibt die Nachfrage nach Früherkennung und regelmäßiger Überwachung durch IVD-Tests an und fördert so das Marktwachstum weltweit.

- Technologische Fortschritte: Innovationen wie molekulare Diagnostik, KI-gestützte Analysen und Point-of-Care-Geräte verbessern Genauigkeit und Geschwindigkeit, wodurch IVD-Tests zugänglicher werden und ihre Anwendung im Gesundheitswesen zunimmt.

Marktchancen:

- Expansion in Schwellenländer: Die wachsende Gesundheitsinfrastruktur und das steigende Bewusstsein in Entwicklungsländern stellen unerschlossene Märkte für IVD-Produkte dar, die es Unternehmen ermöglichen, eine breitere Patientenbasis zu erreichen und den Umsatz zu steigern.

- Heimtests: Das steigende Interesse der Verbraucher an Selbsttests und Ferndiagnosen, beschleunigt durch die Telemedizin, bietet Potenzial für IVD-Lösungen für zu Hause und verbessert so den Komfort und die Früherkennung von Krankheiten.

Marktbericht für In-vitro-Diagnostika: Segmentierungsanalyse

Der Markt für In-vitro-Diagnostik ist in verschiedene Segmente unterteilt, um einen besseren Überblick über seine Funktionsweise, sein Wachstumspotenzial und die neuesten Trends zu geben. Nachfolgend ist der in Branchenberichten übliche Segmentierungsansatz dargestellt:

Nach Produkt:

- Reagenzien und Kits – Zu den wesentlichen Bestandteilen von In-vitro-Diagnostika (IVD) gehören Chemikalien und Antikörper sowie fertige Testkits, die der Erkennung von Krankheiten und der Überwachung des Gesundheitszustands von Patienten dienen. Diese Materialien sind für die Diagnostik unerlässlich, da sie die Genauigkeit der Tests gewährleisten.

- Instrumente, Software und Dienstleistungen – Das System umfasst Analysegeräte und Diagnoseinstrumente sowie Software zur Probenverarbeitung und Ergebnisanalyse. Die Labordienstleistungen beinhalten Wartung und Kalibrierung der Geräte sowie Schulungsprogramme, um einen optimalen Laborbetrieb zu gewährleisten.

Nach Benutzerfreundlichkeit:

- Einweggeräte – Diagnostische Geräte wie Teststreifen, Testkassetten und Point-of-Care-Kits sind ausschließlich für den einmaligen Gebrauch bestimmt. Das System trägt dazu bei, das Kontaminationsrisiko zu verringern und die Testverfahren zu vereinfachen. Es hat sich als Standardmethode für Schnelltests und medizinische Heimtests etabliert.

- Wiederverwendbare Geräte – Forscher benötigen Laborinstrumente und Analysegeräte für ihre Arbeit, da diese es ihnen ermöglichen, mehrere Testreihen durchzuführen. Die Geräte erfordern Wartung und Kalibrierung, da sie über lange Zeiträume Kosteneinsparungen ermöglichen und gleichzeitig die Analyse großer Probenmengen in klinischen Laboren unterstützen.

Durch Technologie:

- Immunassay/Immunchemie

- Klinische Chemie

- Molekulardiagnostik

- Mikrobiologie

- Blutgasanalysatoren

- Blutgerinnung und Hämostase

- Hämatologie

- Urinanalyse

- Glukoseüberwachung

- Andere

Auf Antrag:

- Infektionskrankheit

- Diabetes

- Onkologie

- Kardiologie

- Genetische Erkrankungen

- Nephrologie

- Blutgruppenbestimmung und Bluttests

- Allergiediagnostik

- Erkrankungen des Magen-Darm-Trakts

- Störungen des Immunsystems

- Andere

Nach Testort:

- Labortests

- Point-of-Care-Tests

Anhand eines Exemplars:

- Blut

- Serum und Plasma

- Speichelproben

- Urinproben

- Andere

Vom Endbenutzer:

- Krankenhäuser

- Klinische Labore

- Pharmazeutische und biopharmazeutische Unternehmen

- Häusliche Pflege

- Andere

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Lateinamerika

- Naher Osten und Afrika

Berichtsumfang zum Markt für In-vitro-Diagnostika

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 112,04 Milliarden US-Dollar |

| Marktgröße bis 2026-2034 | 218,73 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 7,8 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nebenprodukt

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der In-vitro-Diagnostiker: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für In-vitro-Diagnostika wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile der Produkte. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für In-vitro-Diagnostika nach Regionen

Der Markt weist deutliche regionale Unterschiede auf, die auf unterschiedliche Gesundheitssysteme, regulatorische Rahmenbedingungen und die Verteilung von Krankheiten in den jeweiligen Gebieten zurückzuführen sind. Die USA, als Teil Nordamerikas, halten den größten Marktanteil, da ihr fortschrittliches Gesundheitssystem den intensiven Einsatz neuer Diagnosemethoden ermöglicht und das Land gleichzeitig starke Forschungs- und Entwicklungsaktivitäten unterhält. Die Nachfrage nach In-vitro-Diagnostik (IVD) steigt aufgrund der weit verbreiteten Krankenversicherung und des gestiegenen Bewusstseins für die Bedeutung der Früherkennung von Krankheiten. Europa stellt den zweitgrößten Marktanteil dar, wobei Deutschland, Frankreich und Großbritannien die Region dominieren. Das Marktwachstum resultiert aus dem Aufbau eines Labornetzwerks, der Umsetzung strenger regulatorischer Anforderungen und der zunehmenden Anwendung molekularer Testmethoden.

Der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum aufgrund steigender Gesundheitsausgaben, des Ausbaus diagnostischer Einrichtungen und zunehmender chronischer Erkrankungen. Staatliche Programme zur Früherkennung von Krankheiten und zur lokalen Produktion erschwinglicher In-vitro-Diagnostika sind die Haupttreiber für die wichtige Rolle Chinas, Indiens und Japans auf diesem Markt. Der Nahe Osten und Afrika sowie Lateinamerika weisen zwar kleinere Marktanteile auf, bieten aber dennoch Wachstumspotenzial, da sich die Gesundheitsversorgung verbessert und die Bevölkerung mehr über präventive Gesundheitsmaßnahmen erfährt.

Nachfolgend eine Zusammenfassung der Marktanteile und Trends nach Regionen:

1. Nordamerika

- Marktanteil: Besitzt einen bedeutenden Anteil am Weltmarkt

-

Wichtigste Einflussfaktoren:

- Fortschrittliche Gesundheitsinfrastruktur und weitverbreitete Einführung automatisierter Hochdurchsatzdiagnostik

- Starke Investitionen in Forschung und Entwicklung sowie rasche Integration molekularer und patientennaher Technologien

- Trends: Wachstum KI-gestützter Diagnostik, vermehrte Tests zu Hause und Fokus auf Präzisionsmedizin

2. Europa

- Marktanteil: Bedeutender Marktanteil

-

Wichtigste Einflussfaktoren:

- Etablierte öffentliche Gesundheitssysteme mit starken Screening- und Präventionsprogrammen

- Die alternde Bevölkerung erhöht den Bedarf an routinemäßigen Tests auf chronische Krankheiten.

- Trends: Schwerpunkt auf regulatorischer Harmonisierung (IVDR), digitaler Pathologie und dezentraler Diagnostik

3. Asien-Pazifik

- Marktanteil: Am schnellsten wachsende Region mit jährlich steigendem Marktanteil.

-

Wichtigste Einflussfaktoren:

- Rasantes Wachstum der Gesundheitsausgaben, Ausbau der Laborinfrastruktur und zunehmende Krankheitslast

- Große Bevölkerungszahlen treiben die Nachfrage nach erschwinglicher patientennaher und molekularer Diagnostik an.

- Trends: Zunehmende lokale Produktion, staatliche Screening-Initiativen und ein breiterer Zugang zu Tests.

4. Süd- und Mittelamerika

- Marktanteil: Wachsender Markt mit stetigem Fortschritt

-

Wichtigste Einflussfaktoren:

- Steigende Investitionen im Gesundheitswesen und Ausbau des öffentlichen Zugangs zur Gesundheitsversorgung

- Steigerung des Bewusstseins für die Früherkennung von Krankheiten und die präventive Versorgung

- Trends: Zentralisierte Labornetzwerke in urbanen Zentren und zunehmende Nutzung von Point-of-Care-Diagnostik.

5. Naher Osten und Afrika

- Marktanteil: Noch klein, aber schnell wachsend

-

Wichtigste Einflussfaktoren:

- Staatlich initiierte Modernisierung des Gesundheitswesens und Verbesserung der Laborinfrastruktur

- Steigendes Bewusstsein und zunehmende Nachfrage nach Diagnostik von Infektions- und chronischen Krankheiten

- Trends: Zunehmende Nutzung mobiler Diagnostik, Partnerschaften mit internationalen Unternehmen und Ausbau kostengünstiger Testlösungen

Chancen und strategische Schritte

- Im Februar 2025 kündigte Revvity, Inc. die Markteinführung von drei Mimix-Referenzstandards für die In-vitro-Diagnostik (IVD) an. Diese Standards dienen der Überwachung von Next-Generation-Sequenzierungs- (NGS) oder Droplet-Digital-Polymerase-Kettenreaktions-Assays (ddPCR) zum Nachweis somatischer Mutationen in genomischer DNA (gDNA) aus menschlichen Proben für die IVD-Anwendung.

- Im Mai 2024 kündigte Polaris die Markteinführung seiner Premium-Linie von molekulardiagnostischen Kits an, die als In-vitro-Diagnostika (IVD) zertifiziert sind.

- Im Dezember 2025 gab KVP International die Übernahme von SafePath-IVD bekannt, einem in Carlsbad, Kalifornien, ansässigen Hersteller von Diagnostika und CDMO-Anbieter mit FDA-, ISO 13485- und USDA-Zulassung. Die Übernahme stärkt KVPs Position als schnell wachsender Anbieter von Veterinärdiagnostik und erweitert SafePath-IVDs Skalierbarkeit im Veterinär- und Humanmedizinmarkt. Sie stellt einen wichtigen Meilenstein in KVPs strategischer Expansion hin zu patientennahen und Schnelldiagnostiklösungen dar.

Die wichtigsten Unternehmen, die auf dem Markt für In-vitro-Diagnostik tätig sind, sind:

- Abbott

- F. Hoffmann-La Roche Ltd

- Danaher Corp

- Siemens AG

- Becton Dickinson und Co.

- Thermo Fisher Scientific Inc.

- MiLab Scientific

- ANGEL BIOTECH

- Microhaem Scientifics

- Sysmex Corp

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Weitere im Rahmen der Studie analysierte Unternehmen:

- Illumina, Inc.

- Hologic, Inc.

- Bio Rad Laboratories, Inc.

- bioMérieux

- Revvity Inc

- Becton, Dickinson und Company

- Agilent Technologies, Inc.

- Qiagen

- DiaSorin SpA

- Grifols, SA

- Werfen

- QuidelOrtho Corporation

Neuigkeiten und aktuelle Entwicklungen im Bereich der In-vitro-Diagnostik

- Im Januar 2025 wurde Argonaut Manufacturing Services, eine Auftragsentwicklungs- und Produktionsorganisation für die Biopharma- und Life-Sciences-Branche, als Produktionspartner für die derzeit in Entwicklung befindlichen IVD-Assays von Akoya Biosciences Inc. ausgewählt.

Marktbericht In-vitro-Diagnostika: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für In-vitro-Diagnostika (2021–2034)“ bietet eine detaillierte Analyse des Marktes, die folgende Bereiche abdeckt:

- Marktgröße und Prognose für In-vitro-Diagnostika auf globaler, regionaler und Länderebene für alle abgedeckten Segmente

- Markttrends im Bereich der In-vitro-Diagnostik sowie Dynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für In-vitro-Diagnostika: Wichtige Trends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Bestimmungen und aktuelle Entwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen im Markt für In-vitro-Diagnostik

- Detaillierte Unternehmensprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends