Cuota de mercado, crecimiento y pronóstico del mercado de diagnósticos in vitro hasta 2034.

Tamaño y pronóstico del mercado de diagnósticos in vitro (2021 - 2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento Cobertura del informe: Por producto (reactivos y kits, instrumentos y software y servicios), tecnología (inmunoensayo/inmunoquímica, química clínica, diagnóstico molecular, microbiología, analizadores de gases en sangre, coagulación y hemostasia, hematología, análisis de orina, monitoreo de glucosa y otras tecnologías), aplicación (enfermedades infecciosas, diabetes, oncología, cardiología, enfermedades genéticas, nefrología, grupos sanguíneos y pruebas, diagnóstico de alergias, enfermedades gastrointestinales, trastornos del sistema inmunitario y otras aplicaciones), usabilidad (dispositivos desechables y equipos reutilizables), sitio de prueba (pruebas de laboratorio y pruebas en el punto de atención), muestra (sangre, suero y plasma, muestras de saliva, muestras de orina y otras muestras), usuario final (hospitales, Laboratorios clínicos, compañías farmacéuticas y biofarmacéuticas, atención domiciliaria y otros usuarios finales), geografía (América del Norte, Europa, América del Sur y Central, y Oriente Medio y África)

- Estado : Publicada

- Código de informe : TIPBT00002657

- Categoría : Ciencias de la vida

- Número de páginas : 753

- Formatos de informe disponibles :

- Fecha de última actualización : April 14, 2026

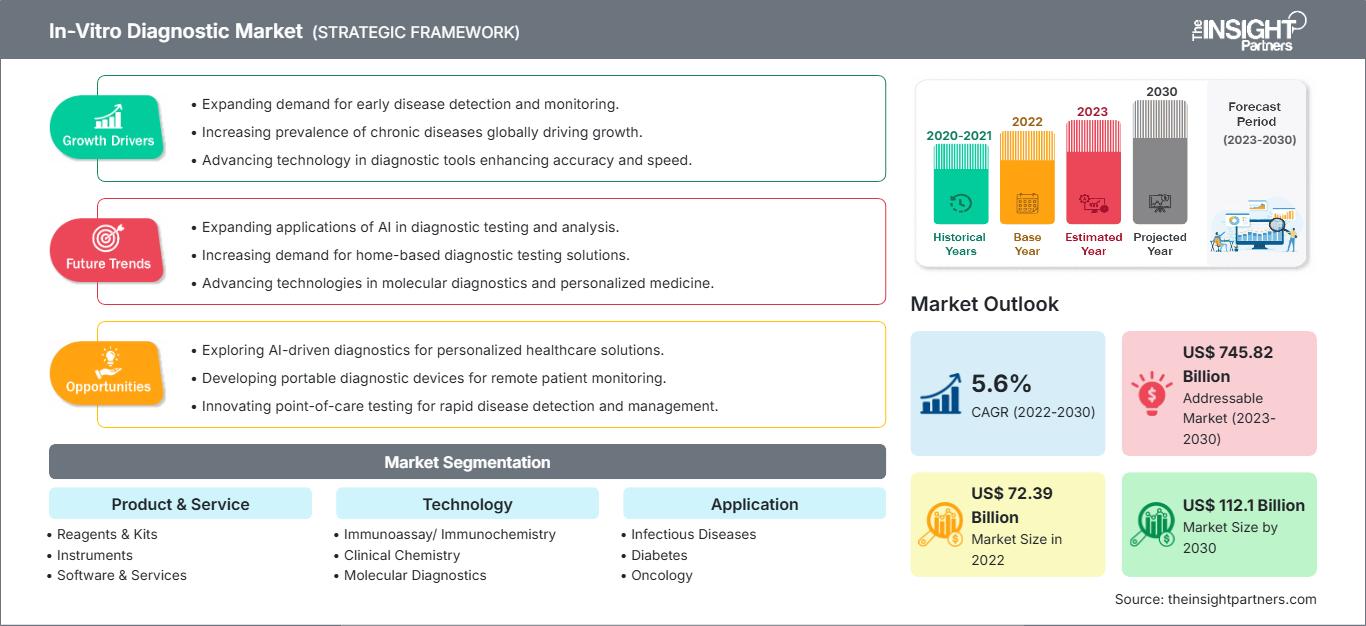

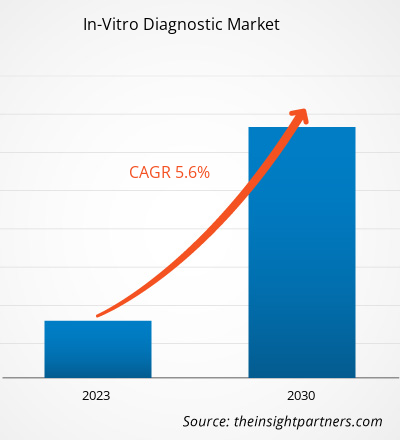

Se prevé que el mercado de diagnósticos in vitro alcance los 218.730 millones de dólares estadounidenses en 2034, frente a los 112.040 millones de dólares estadounidenses de 2025. Se espera que el mercado registre una tasa de crecimiento anual compuesta (CAGR) del 7,8% durante el período 2026-2034.

Análisis del mercado de diagnósticos in vitro

Cada vez se diagnostican más enfermedades crónicas, la población está más concienciada sobre la importancia de la atención médica y existe la necesidad de identificar las enfermedades en sus etapas iniciales. Los diagnósticos moleculares, las pruebas en el punto de atención y los sistemas automatizados ofrecen mejores resultados gracias a su combinación con tecnologías de salud digital y sistemas de inteligencia artificial. Las principales categorías de productos incluyen reactivos, kits e instrumentos. Norteamérica lidera el mercado, pero la región de Asia-Pacífico presenta el mayor potencial de crecimiento, dado el continuo desarrollo de su infraestructura sanitaria. Los principales obstáculos a los que se enfrentan las organizaciones son los desafíos regulatorios, los altos costos y la necesidad de estandarizar los datos.

Panorama general del mercado de diagnósticos in vitro

Los dispositivos y pruebas médicas analizan muestras como sangre, orina o tejidos fuera del cuerpo humano para detectar enfermedades, afecciones o infecciones. Los diagnósticos in vitro (DIV) brindan un apoyo esencial para el diagnóstico precoz, la medicina personalizada y el seguimiento del tratamiento. Los componentes principales del sistema incluyen química clínica, diagnóstico molecular, inmunoensayos y pruebas en el punto de atención. La introducción de pruebas de diagnóstico rápido, secuenciación de nueva generación y plataformas de diagnóstico integradas con IA ha creado nuevas capacidades de análisis que permiten obtener mejores resultados. El mercado se rige por tres factores principales: las normas regulatorias, la creciente demanda de pruebas caseras y el aumento de las inversiones en biotecnología. El mercado de los DIV se orienta hacia soluciones de diagnóstico que ofrecen mayor accesibilidad, resultados más rápidos y pruebas más precisas, ya que estas soluciones crean métodos de análisis esenciales para la práctica médica actual.

Personaliza este informe para adaptarlo a tus necesidades.

Obtén PERSONALIZACIÓN GRATUITAMercado de diagnóstico in vitro: Perspectivas estratégicas

-

Descubra las principales tendencias del mercado que se recogen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcan desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de diagnóstico in vitro

Factores que impulsan el mercado:

- Aumento de la prevalencia de enfermedades crónicas: La creciente prevalencia de la diabetes, las enfermedades cardiovasculares y el cáncer impulsa la demanda de detección precoz y seguimiento regular mediante pruebas de diagnóstico in vitro, lo que impulsa el crecimiento del mercado a nivel mundial.

- Avances tecnológicos: Innovaciones como el diagnóstico molecular, el análisis asistido por IA y los dispositivos de diagnóstico en el punto de atención mejoran la precisión y la velocidad, lo que hace que las pruebas de diagnóstico in vitro sean más accesibles y amplía su adopción en la atención médica.

Oportunidades de mercado:

- Expansión en mercados emergentes: El creciente desarrollo de la infraestructura sanitaria y la mayor concienciación en los países en desarrollo presentan mercados sin explotar para los productos de diagnóstico in vitro, lo que permite a las empresas llegar a una base de pacientes más amplia y aumentar sus ingresos.

- Pruebas a domicilio: El creciente interés de los consumidores por las autopruebas y los diagnósticos remotos, impulsado por la telemedicina, ofrece un gran potencial para las soluciones de diagnóstico in vitro (DIV) en el hogar, lo que mejora la comodidad y la detección temprana de enfermedades.

Análisis de segmentación del informe de mercado de diagnósticos in vitro

El mercado de diagnóstico in vitro se divide en diferentes segmentos para ofrecer una visión más clara de su funcionamiento, su potencial de crecimiento y las últimas tendencias. A continuación, se muestra el enfoque de segmentación estándar utilizado en los informes del sector:

Por producto:

- Reactivos y kits: Los componentes esenciales de las pruebas de diagnóstico in vitro incluyen productos químicos, anticuerpos y kits de prueba preparados, que sirven para detectar enfermedades y controlar la salud del paciente. Los consumibles básicos de diagnóstico necesitan estos materiales porque garantizan la precisión de las pruebas.

- Instrumentos, software y servicios: el sistema incluye dispositivos analíticos e instrumentos de diagnóstico, junto con software que permite el procesamiento de muestras y el análisis de resultados. Los servicios de laboratorio proporcionan mantenimiento y calibración de equipos, además de programas de capacitación, para garantizar que sus laboratorios operen con un rendimiento óptimo.

Por usabilidad:

- Dispositivos desechables: el equipo de diagnóstico incluye tiras reactivas, cartuchos y kits para diagnóstico en el punto de atención, de un solo uso. Este sistema ayuda a disminuir los riesgos de contaminación y facilita los procedimientos de análisis. Se ha convertido en un método estándar para pruebas rápidas y análisis médicos a domicilio.

- Equipos reutilizables: Los investigadores necesitan instrumentos y analizadores de laboratorio para su trabajo, ya que estas herramientas les permiten realizar múltiples sesiones de prueba. El equipo requiere mantenimiento y calibración, lo que genera ahorros de costos a largo plazo y permite el análisis de grandes volúmenes de muestras en laboratorios clínicos.

Por tecnología:

- Inmunoensayo/Inmunoquímica

- Química Clínica

- Diagnóstico molecular

- Microbiología

- Analizadores de gases en sangre

- Coagulación y hemostasia

- Hematología

- Análisis de orina

- Monitorización de la glucosa

- Otros

Mediante solicitud:

- Enfermedades infecciosas

- Diabetes

- Oncología

- Cardiología

- Enfermedades genéticas

- Nefrología

- Determinación de grupos sanguíneos y análisis

- Diagnóstico de alergias

- Enfermedades gastrointestinales

- Trastornos del sistema inmunitario

- Otros

Por lugar de prueba:

- Pruebas de laboratorio

- Pruebas en el punto de atención

Por espécimen:

- Sangre

- Suero y plasma

- Muestras de saliva

- Muestras de orina

- Otros

Por el usuario final:

- hospitales

- Laboratorios clínicos

- Empresas farmacéuticas y biofarmacéuticas

- Cuidados a domicilio

- Otros

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América Latina

- Oriente Medio y África

Alcance del informe del mercado de diagnóstico in vitro

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 112.040 millones de dólares estadounidenses |

| Tamaño del mercado para el período 2026-2034 | 218.730 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 7,8% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por producto

|

| Regiones y países incluidos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de diagnóstico in vitro: comprender su impacto en la dinámica empresarial.

El mercado de diagnóstico in vitro está experimentando un rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor concienciación sobre los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Análisis de la cuota de mercado de diagnósticos in vitro por región geográfica

El mercado muestra diferencias notables entre regiones, derivadas de las variaciones en los sistemas de salud, la normativa y la distribución de enfermedades en cada zona. Estados Unidos, como parte de Norteamérica, ostenta la mayor cuota de mercado gracias a su avanzado sistema sanitario, que permite un alto uso de nuevos métodos de diagnóstico, además de mantener una sólida actividad de investigación y desarrollo. La demanda de pruebas de diagnóstico in vitro (DIV) aumenta debido a la amplia cobertura de seguros médicos y a la mayor concienciación sobre la importancia de la detección precoz de enfermedades. Europa representa la segunda mayor cuota de mercado, con Alemania, Francia y el Reino Unido a la cabeza. La expansión del mercado se debe al establecimiento de una red de laboratorios, la implementación de normativas estrictas y la creciente adopción de métodos de análisis molecular.

La región Asia-Pacífico experimenta su mayor crecimiento debido al aumento del gasto en salud, la expansión de los centros de diagnóstico y el incremento de las tasas de enfermedades crónicas. Los programas gubernamentales que apoyan la detección temprana de enfermedades y la producción local de productos de diagnóstico in vitro asequibles son los principales impulsores del papel de China, India y Japón como participantes clave en el mercado. Oriente Medio y África, junto con Latinoamérica, presentan cuotas de mercado menores, pero aun así generan potencial de crecimiento gracias a la mejora de los centros de salud y al mayor conocimiento de la población sobre medidas de salud preventiva.

A continuación se presenta un resumen de la cuota de mercado y las tendencias por región:

1. América del Norte

- Cuota de mercado: Posee una porción significativa del mercado global.

-

Factores clave:

- Infraestructura sanitaria avanzada y adopción generalizada de diagnósticos automatizados de alto rendimiento.

- Fuerte inversión en investigación y desarrollo e integración rápida de tecnologías moleculares y de diagnóstico en el punto de atención.

- Tendencias: Crecimiento de los diagnósticos mejorados con IA, aumento de las pruebas a domicilio y enfoque en la medicina de precisión.

2. Europa

- Cuota de mercado: Cuota de mercado sustancial

-

Factores clave:

- Sistemas de salud pública establecidos con sólidos programas de detección y atención preventiva.

- El envejecimiento de la población aumenta la demanda de pruebas rutinarias para enfermedades crónicas.

- Tendencias: Énfasis en la armonización regulatoria (IVDR), la patología digital y el diagnóstico descentralizado.

3. Asia Pacífico

- Cuota de mercado: Región de mayor crecimiento con una cuota de mercado en aumento cada año.

-

Factores clave:

- Crecimiento rápido del gasto sanitario, expansión de la infraestructura de laboratorios y aumento de la carga de morbilidad

- Las grandes poblaciones impulsan la demanda de diagnósticos moleculares y de diagnóstico rápido asequibles.

- Tendencias: Aumento de la producción local, iniciativas gubernamentales de detección y mayor acceso a las pruebas.

4. América del Sur y Central

- Cuota de mercado: Mercado en crecimiento con progreso constante

-

Factores clave:

- Aumento de la inversión en atención médica y expansión del acceso a la atención médica pública.

- Aumentar la concienciación sobre la detección temprana de enfermedades y la atención preventiva.

- Tendencias: Redes de laboratorios centralizadas en centros urbanos y creciente adopción de diagnósticos en el punto de atención.

5. Oriente Medio y África

- Cuota de mercado: Aunque pequeña, está creciendo rápidamente.

-

Factores clave:

- Modernización de la atención médica y mejora de la infraestructura de laboratorios lideradas por el gobierno

- Mayor concienciación y demanda de diagnósticos de enfermedades infecciosas y crónicas.

- Tendencias: Mayor adopción de diagnósticos móviles, alianzas con empresas internacionales y expansión de soluciones de pruebas asequibles.

Oportunidades y movimientos estratégicos

- En febrero de 2025, Revvity, Inc. anunció el lanzamiento de tres estándares de referencia Mimix para uso en diagnóstico in vitro (DIV). Están diseñados para el monitoreo de ensayos de secuenciación de próxima generación (NGS) o de reacción en cadena de la polimerasa digital de gotas (ddPCR) para detectar mutaciones somáticas en ADN genómico (ADNg) de muestras humanas para uso en DIV.

- En mayo de 2024, Polaris anunció el lanzamiento de su línea premium de kits de diagnóstico molecular, certificados como reactivos de diagnóstico in vitro (IVD).

- En diciembre de 2025, KVP International anunció la adquisición de SafePath-IVD, fabricante de diagnósticos y proveedor de servicios de fabricación por contrato (CDMO) con licencias de la FDA, ISO 13485 y USDA, con sede en Carlsbad, California. Esta adquisición fortalece la posición de KVP como proveedor de diagnósticos veterinarios de rápido crecimiento y amplía la capacidad de SafePath-IVD para expandirse a los mercados de salud veterinaria y humana. La adquisición representa un hito importante en la expansión estratégica de KVP hacia soluciones de diagnóstico rápido y en el punto de atención.

Las principales empresas que operan en el mercado de diagnóstico in vitro son:

- Abbott

- F. Hoffmann-La Roche Ltd

- Corporación Danaher

- Siemens AG

- Becton Dickinson y compañía

- Thermo Fisher Scientific Inc.

- MiLab Scientific

- ANGEL BIOTECH

- Microhaem Scientifics

- Corporación Sysmex

Descargo de responsabilidad: Las empresas mencionadas anteriormente no están clasificadas en ningún orden en particular.

Otras empresas analizadas durante el transcurso de la investigación:

- Illumina, Inc.

- Hologic, Inc.

- Laboratorios Bio-Rad, Inc.

- bioMérieux

- Revvity Inc

- Becton, Dickinson y Compañía

- Agilent Technologies, Inc.

- Qiagen

- DiaSorin SpA

- Grifols, SA

- Werfen

- Corporación QuidelOrtho

Noticias y novedades del mercado de diagnóstico in vitro

- En enero de 2025, Argonaut Manufacturing Services, una organización de desarrollo y fabricación por contrato que presta servicios a las industrias biofarmacéutica y de ciencias de la vida, fue seleccionada como socio de fabricación para los ensayos de diagnóstico in vitro (IVD) de Akoya Biosciences Inc. que se encuentran actualmente en desarrollo.

Cobertura y entregables del informe de mercado de diagnóstico in vitro

El informe "Tamaño y pronóstico del mercado de diagnóstico in vitro (2021–2034)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de diagnósticos in vitro a nivel mundial, regional y nacional para todos los segmentos cubiertos en el alcance.

- Tendencias del mercado de diagnósticos in vitro, así como dinámicas como factores impulsores, limitaciones y oportunidades clave.

- Análisis detallado PEST y FODA

- Análisis de los mercados de diagnóstico in vitro que abarca las principales tendencias, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes.

- Análisis del panorama de la industria y de la competencia, que abarca la concentración del mercado, el análisis de mapas de calor, los principales actores y los desarrollos recientes para el mercado de diagnósticos in vitro.

- Perfiles detallados de las empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias