Strategie di mercato per la diagnostica in vitro delle malattie infettive, principali attori, opportunità di crescita, analisi e previsioni entro il 2031

Dati storici : 2021-2023 | Anno base : 2024 | Periodo di previsione : 2025-2031Rapporto di analisi sulle dimensioni e le previsioni del mercato della diagnostica in vitro per le malattie infettive (2021-2031), quota globale e regionale, tendenze e opportunità di crescita. Copertura: applicazione (HIV o AIDS, tubercolosi, epatite B e C, malaria e altri), utente finale (ospedali e cliniche, laboratori diagnostici, banche del sangue e altri) e geografia

- Stato : Edito

- Codice del report : TIPRE00040978

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

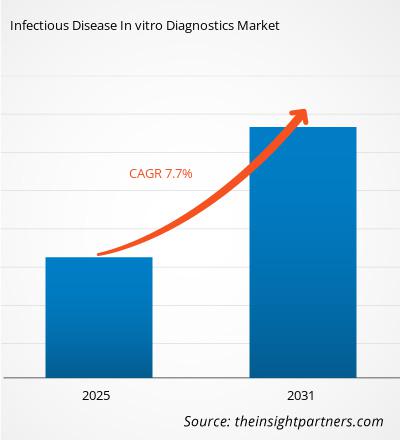

Si prevede che il mercato della diagnostica in vitro per le malattie infettive raggiungerà i 76,71 miliardi di dollari entro il 2031, rispetto ai 45,69 miliardi di dollari del 2024. Si prevede che il mercato registrerà un CAGR del 7,7% nel periodo 2025-2031. È probabile che i progressi tecnologici introducano nuove tendenze nel mercato della diagnostica in vitro per le malattie infettive.

Analisi di mercato della diagnostica in vitro per malattie infettive

Il mercato della diagnostica in vitro per le malattie infettive sta registrando una crescita sostanziale a causa del crescente carico globale di malattie infettive – tra cui HIV, tubercolosi, COVID-19 e nuove minacce zoonotiche – che ha intensificato la domanda di una diagnosi precoce e accurata. Anche l'innovazione tecnologica gioca un ruolo fondamentale: i progressi nella diagnostica molecolare come la PCR, il sequenziamento di nuova generazione, la microfluidica e le piattaforme basate sull'intelligenza artificiale stanno consentendo test più rapidi, precisi e multiplex. Un altro importante motore di crescita è l'espansione dei test point-of-care e domiciliari, sostenuta dalla telemedicina e dalla preferenza dei consumatori per una diagnosi rapida e domiciliare. Le tendenze demografiche, in particolare l'invecchiamento della popolazione globale suscettibile alle infezioni, sostengono ulteriormente l'espansione del mercato.

Panoramica del mercato della diagnostica in vitro per malattie infettive

Il mercato globale della diagnostica in vitro per le malattie infettive sta accelerando a causa dell'invecchiamento della popolazione globale che amplifica questa esigenza, poiché l'immunosenescenza aumenta la suscettibilità alle infezioni, alimentando così la domanda di strumenti diagnostici affidabili. Il crescente carico di malattie infettive, tra cui minacce di lunga data come HIV, tubercolosi, malaria e minacce emergenti come COVID-19, Ebola e Zika, sta sostenendo la domanda di diagnosi rapide e accurate. La rapida innovazione tecnologica è un catalizzatore fondamentale. La diagnostica molecolare di nuova generazione (PCR, NAAT e NGS), insieme a immunoassay avanzati, sistemi lab-on-a-chip e dispositivi point-of-care, stanno aumentando sensibilità, specificità e velocità. L'integrazione di intelligenza artificiale, apprendimento automatico e automazione migliora ulteriormente l'accuratezza e l'efficienza diagnostica, semplificando i flussi di lavoro e consentendo la sorveglianza predittiva. Insieme, questi fattori stanno sinergicamente spingendo avanti il mercato globale.

Riceverai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato della diagnostica in vitro per malattie infettive: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità di mercato per la diagnostica in vitro delle malattie infettive

L'aumento della prevalenza delle malattie infettive rafforza il mercato

Secondo l'Organizzazione Mondiale della Sanità (OMS), la tubercolosi (TBC) colpisce ogni anno 10 milioni di persone in tutto il mondo. Sebbene la TB possa essere prevenuta e curata, continua a causare 1,5 milioni di vittime all'anno, il che la rende una delle principali cause di morte per malattie infettive a livello mondiale. La maggior parte dei casi di TB si verifica nei paesi a basso e medio reddito, sebbene la malattia sia presente in tutto il mondo. Quasi la metà di tutti i casi di TB si registra nei seguenti otto paesi: Bangladesh, Cina, India, Indonesia, Nigeria, Pakistan, Filippine e Sudafrica.

In linea con le tendenze sanitarie globali, la prevalenza dell'HIV continua ad aumentare in tutto il mondo. Secondo i dati dell'Organizzazione Mondiale della Sanità, si stima che alla fine del 2023 39,9 milioni di persone vivessero con l'HIV, con proiezioni che vanno da 36,1 a 44,6 milioni. Circa lo 0,6% della popolazione adulta globale di età compresa tra 15 e 49 anni è affetto da HIV, sebbene l'entità e le implicazioni dell'epidemia varino notevolmente a seconda dei paesi e delle regioni.

Inoltre, l'aumento delle infezioni fungine è una delle principali preoccupazioni per un'ampia base di popolazione a livello globale, colpendo milioni di persone. Secondo il Global Action Fund for Fungal Infections (GAFFI) 2024, oltre 80 milioni di persone sono ad alto rischio di sviluppare malattie fungine ogni anno e circa 6,55 milioni di pazienti sviluppano infezioni fungine potenzialmente letali, di cui 3,75 milioni muoiono ogni anno. Pertanto, l'aumento dei casi di malattie infettive crea una significativa necessità di diagnosi in vitro per individuare malattie e infezioni prima di procedere con il trattamento desiderato. Inoltre, la crescente prevalenza di HIV, epatite, tubercolosi, influenza e nuove infezioni virali ha intensificato la domanda di soluzioni diagnostiche rapide e precise. Le innovazioni nella diagnostica molecolare, il miglioramento dei test point-of-care e una maggiore enfasi sulla diagnosi precoce e sulla sorveglianza delle malattie stanno guidando collettivamente l'adozione di metodologie diagnostiche in vitro nei mercati sanitari sia sviluppati che emergenti.

Iniziative governative per aumentare la consapevolezza sulle malattie infettive e creare opportunità di crescita

Gli sforzi governativi per sensibilizzare sulle malattie infettive e sulla loro diagnosi rappresentano un'importante opportunità nel mercato della diagnostica in vitro per le malattie infettive. Le iniziative incentrate sulla diagnosi precoce, sulla gestione delle malattie e sul rafforzamento del sistema sanitario stanno alimentando la domanda di prodotti diagnostici in tutto il mondo.

Iniziative di sanità pubblica come campagne di vaccinazione, programmi educativi scolastici e screening a livello comunitario stanno aumentando la consapevolezza pubblica e l'utilizzo dei test diagnostici. I programmi nazionali di controllo delle malattie per malattie come tubercolosi, HIV, epatite, malaria e dengue integrano uno screening di massa, con conseguente aumento della domanda di piattaforme diagnostiche centralizzate e point-of-care.

I governi stanno inoltre sostenendo l'innovazione diagnostica con investimenti in ricerca e sviluppo, accelerazioni normative e collaborazioni pubblico-private. Il programma RADx del NIH statunitense e i suoi equivalenti nell'UE e in Asia hanno intensificato il processo di sviluppo e implementazione di test rapidi e molecolari. Nelle economie a basso e medio reddito, l'Essential Diagnostics List (EDL) dell'OMS e programmi come FIND e il Fondo Globale stanno supportando la definizione delle priorità e il finanziamento della diagnostica per le malattie ad alto impatto. Inoltre, attraverso il Centro Nigeriano per il Controllo delle Malattie (NCDC) e il Ministero della Salute, il governo promuove campagne di salute pubblica mirate alla malaria, all'HIV/AIDS e alla tubercolosi. Queste campagne enfatizzano la diagnosi precoce, la prevenzione e la gestione, incoraggiando un maggior numero di persone a sottoporsi a test diagnostici. Con la crescente consapevolezza, gli operatori sanitari e i centri diagnostici adottano sempre più tecnologie IVD avanzate per soddisfare la crescente domanda di test affidabili e rapidi. I programmi nazionali di screening dell'HIV, supportati da iniziative governative, hanno accresciuto la necessità di kit diagnostici in vitro efficienti. Analogamente, nel 2023, nell'ambito della Missione Sanitaria Nazionale, il governo indiano ha lanciato l'Iniziativa per un Servizio Diagnostico Gratuito (FDSI) per fornire servizi diagnostici accessibili e a prezzi accessibili, riducendo le spese sanitarie a carico del paziente. Inoltre, nel dicembre 2024, l'Istituto Nazionale per le Malattie Respiratorie (INER) "Ismael Cosío Villegas" del Ministero della Salute messicano ha lanciato la sua prima apparecchiatura diagnostica per malattie infettive, basata sulla tecnologia di Risonanza Magnetica T2 (T2MR). Questa tecnologia contribuirà a combattere la resistenza antimicrobica (AMR) e ad accelerare la diagnosi.

Inoltre, i maggiori investimenti nelle strategie nazionali di preparazione e sorveglianza delle malattie, in particolare dopo la pandemia di COVID-19, hanno posto la diagnosi delle malattie infettive in primo piano. Questi sforzi non solo ampliano le infrastrutture per i test, ma creano anche condizioni normative e di finanziamento favorevoli, rendendo le campagne di sensibilizzazione guidate dai governi una primaria opportunità di crescita nel mercato dei dispositivi diagnostici in vitro.

Le partnership con organizzazioni sanitarie internazionali e i sussidi governativi contribuiscono a migliorare l'accesso a questi strumenti diagnostici, soprattutto nelle aree rurali e svantaggiate. Questo contesto favorevole attrae investimenti da parte di aziende diagnostiche che mirano a sviluppare e distribuire soluzioni di test innovative, su misura per le esigenze di un Paese o di una regione specifici. Nel complesso, si prevede che le campagne di sensibilizzazione promosse dai governi creeranno opportunità redditizie nel mercato dei dispositivi diagnostici in vitro per le malattie infettive, stimolando una domanda sostenuta di innovazioni diagnostiche.

Analisi della segmentazione del rapporto di mercato sulla diagnostica in vitro delle malattie infettive

I segmenti chiave che costituiscono il fondamento dell'analisi del mercato della diagnostica in vitro delle malattie infettive sono l'applicazione e l'utente finale.

- In base all'applicazione, il mercato della diagnostica in vitro per le malattie infettive è segmentato in HIV/AIDS, tubercolosi, epatite B e C, malaria e altre. Il segmento dell'epatite B e C deteneva la quota di mercato maggiore nel 2024.

- In termini di utente finale, il mercato della diagnostica in vitro per malattie infettive è suddiviso in ospedali e cliniche, laboratori di diagnostica, banche del sangue e altri. Il segmento ospedali e cliniche ha dominato il mercato nel 2024.

Analisi della quota di mercato della diagnostica in vitro per malattie infettive per area geografica

L'ambito geografico del rapporto di mercato sulla diagnostica in vitro delle malattie infettive è suddiviso in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa, e Sud e Centro America.

Il Nord America deteneva una quota significativa del mercato nel 2024. La crescente accettazione di prodotti tecnologicamente avanzati, l'intensificarsi delle attività di ricerca e sviluppo e il crescente utilizzo di kit diagnostici in vitro per la diagnosi di malattie infettive, nonché la presenza di grandi aziende sanitarie, sono tra i fattori chiave che spingono la crescita del mercato della diagnostica in vitro per le malattie infettive in Nord America. La regione sta registrando una crescente prevalenza di malattie infettive e numerosi lanci di prodotti per la diagnosi da parte di attori chiave. Inoltre, la crescente consapevolezza tra pazienti e operatori sanitari dell'importanza della diagnosi precoce delle malattie sostiene l'espansione del mercato. Le iniziative e i finanziamenti governativi volti a rafforzare la sorveglianza e la preparazione alle malattie rafforzano ulteriormente il settore. La presenza di aziende leader nel settore diagnostico e di quadri normativi favorevoli da parte di agenzie come la FDA facilita la rapida approvazione e la commercializzazione di nuovi test. Inoltre, l'invecchiamento della popolazione, che è più vulnerabile alle infezioni, sta aumentando la necessità di screening diagnostici regolari.

Approfondimenti regionali sul mercato della diagnostica in vitro per malattie infettive

Le tendenze e i fattori regionali che influenzano il mercato della diagnostica in vitro per le malattie infettive durante il periodo di previsione sono stati ampiamente illustrati dagli analisti di Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato della diagnostica in vitro per le malattie infettive in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato della diagnostica in vitro delle malattie infettive

Ambito del rapporto di mercato sulla diagnostica in vitro delle malattie infettive

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 45,69 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 76,71 miliardi di dollari USA |

| CAGR globale (2025-2031) | 7,7% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per applicazione

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato della diagnostica in vitro per malattie infettive: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della diagnostica in vitro per le malattie infettive è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione delle imprese che operano in un determinato mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un determinato spazio di mercato in relazione alle sue dimensioni o al suo valore totale.

Le principali aziende che operano nel mercato della diagnostica in vitro per malattie infettive sono:

- Laboratori Abbott

- F. Hoffmann-La Roche Ltd.

- Becton Dickinson e soci

- Sysmex Corp.

- bioMerieux SA

- Bio-Rad Laboratories Inc.

Disclaimer : le aziende elencate sopra non sono classificate secondo alcun ordine particolare.

- Ottieni una panoramica dei principali attori del mercato della diagnostica in vitro delle malattie infettive

Malattie infettive: notizie di mercato e sviluppi recenti sulla diagnostica in vitro

Il mercato della diagnostica in vitro per le malattie infettive viene valutato raccogliendo dati qualitativi e quantitativi a seguito di ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito è riportato uno sviluppo chiave del mercato:

- bioMérieux, leader mondiale nel campo della diagnostica in vitro, ha annunciato il lancio della sua soluzione di test molecolari WATCHFIRE. Il pannello WATCHFIRE Respiratory (R), che si concentra su 22 agenti patogeni, verrà utilizzato sullo strumento BIOFIRE FILMARRAY TORCH, integrato con il software FIREWORKS, per fornire un'analisi in tempo reale dell'andamento di virus e batteri presenti nei campioni di acque reflue. (Fonte: bioMérieux SA, Comunicato stampa, aprile 2025)

- Roche ha ricevuto l'approvazione della FDA per il primo test molecolare per lo screening della malaria nei donatori di sangue negli Stati Uniti. Il test cobas Malaria di Roche è stato approvato dalla FDA per l'uso sui sistemi cobas 6800/8800. Il test identifica le unità di sangue infette, rendendo più sicura la fornitura di sangue. Il test analizza le cinque principali specie di parassiti Plasmodium che causano infezioni umane. Può essere utilizzato per lo screening di donatori di sangue, organi e tessuti, migliorando la sicurezza e la disponibilità del sangue. (Fonte: F. Hoffmann-La Roche Ltd, comunicato stampa, marzo 2024)

Copertura e risultati del rapporto sul mercato della diagnostica in vitro per malattie infettive

Il rapporto "Dimensioni e previsioni del mercato della diagnostica in vitro per malattie infettive (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato della diagnostica in vitro delle malattie infettive a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze e dinamiche del mercato della diagnostica in vitro delle malattie infettive, come fattori trainanti, restrizioni e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi di mercato della diagnostica in vitro delle malattie infettive che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti nel mercato della diagnostica in vitro delle malattie infettive

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato della diagnostica in vitro delle malattie infettive

Ottieni un campione gratuito per - Mercato della diagnostica in vitro delle malattie infettive