Panoramica del mercato dei robot medici ortopedici, crescita, tendenze, analisi, rapporto di ricerca (2018-2025)

Mercato dei robot medici ortopedici fino al 2025 - Analisi e previsioni globali per prodotto (sistemi, strumenti e accessori), anatomia (arti superiori, arti inferiori e altri), applicazione (chirurgia, riabilitazione e altri), utente finale (ospedali, cliniche ortopediche e centri chirurgici ambulatoriali) e geografia

- Stato : Edito

- Codice del report : TIPMD00002588

- Categoria : Scienze della vita

- Numero di pagine : 192

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 11, 2024

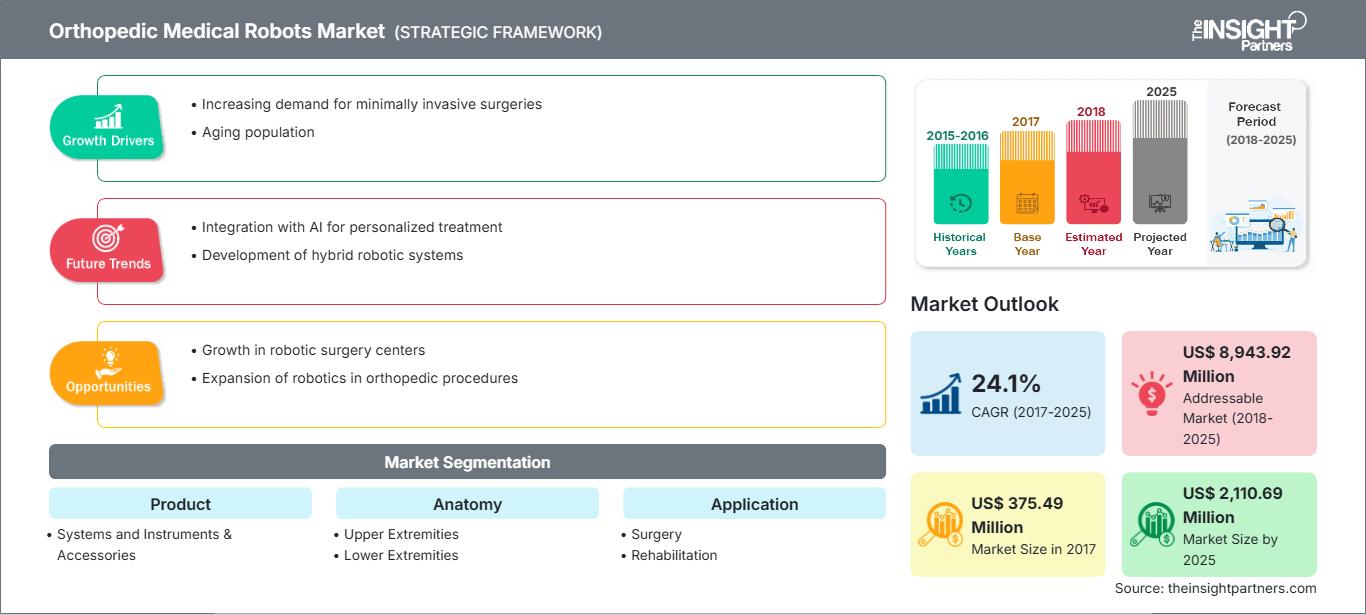

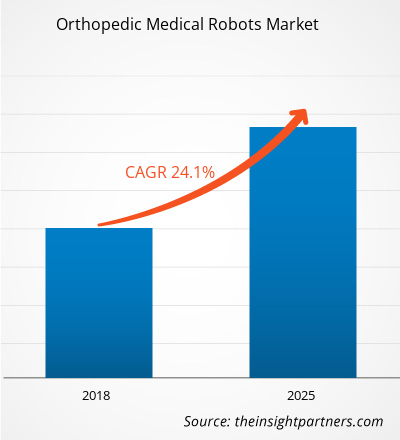

Il mercato dei robot medici ortopedici è stato valutato a 375,49 milioni di dollari nel 2017 e si prevede che raggiungerà i 2.110,69 milioni di dollari entro il 2025; si prevede una crescita a un CAGR del 24,1% dal 2018 al 2025.

I robot medici ortopedici si riferiscono ai sistemi e alle apparecchiature robotiche utilizzati nelle strutture mediche per supportare i medici negli interventi di chirurgia ortopedica, nonché nelle cure post-operatorie e nella riabilitazione. Inoltre, i veicoli a guida automatica fungono anche da ausili per il sollevamento durante le procedure chirurgiche e di assistenza. La crescita del mercato dei robot medici ortopedici è attribuita al crescente numero di patologie muscoloscheletriche, all'aumento dei fondi stanziati per la ricerca sulla robotica medica e agli sviluppi tecnologici nei robot chirurgici ortopedici, che si prevede saranno i principali motori del mercato globale dei robot medici ortopedici. Tuttavia, i costi elevati e le preoccupazioni per la sicurezza associati ai sistemi robotici probabilmente freneranno in una certa misura la crescita del mercato. Inoltre, la crescente preferenza dei pazienti per gli interventi chirurgici robotizzati e lo sviluppo del mercato sanitario avranno probabilmente un impatto positivo sulla crescita del mercato dei robot medicali ortopedici nei prossimi anni.

Si prevede che il mercato dei robot medicali ortopedici registrerà una crescita sostanziale dopo la pandemia. Il COVID-19 ha colpito economie e settori in diversi paesi a causa di lockdown, divieti di viaggio e chiusure aziendali. La crisi del COVID-19 ha sovraccaricato i sistemi sanitari pubblici in molti paesi e ha evidenziato la forte necessità di investimenti sostenibili nei sistemi sanitari. Con il progredire della pandemia di COVID-19, si prevede che il settore sanitario registrerà un calo della crescita. Il segmento delle scienze della vita prospera grazie alla crescente domanda di prodotti diagnostici in vitro e all'aumento delle attività di ricerca e sviluppo in tutto il mondo. Tuttavia, il segmento delle tecnologie mediche e dell'imaging sta assistendo a un calo delle vendite a causa del minor numero di interventi chirurgici eseguiti e del ritardo o del prolungamento dell'approvvigionamento delle attrezzature. Inoltre, si prevede che le consulenze virtuali da parte degli operatori sanitari diventeranno il modello di erogazione dell'assistenza sanitaria più diffuso dopo la pandemia. Con la telemedicina che sta trasformando l'erogazione dell'assistenza, la salute digitale continuerà a prosperare nei prossimi anni. Inoltre, l'interruzione degli studi clinici e il conseguente ritardo nel lancio dei farmaci dovrebbero aprire la strada a studi clinici completamente virtuali in futuro. Si prevede che nuove tecnologie come l'mRNA emergeranno e trasformeranno l'industria farmaceutica e si prevede che il mercato assisterà a una maggiore integrazione verticale e joint venture nei prossimi anni.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei robot medici ortopedici: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Approfondimenti di mercato

Le crescenti applicazioni dei robot medici ortopedici in ambito sanitario guideranno la crescita del mercato dei robot medici ortopedici in ambito sanitario

Le patologie muscoloscheletriche comprendono oltre 150 patologie che colpiscono l'apparato locomotore di muscoli, ossa, articolazioni, tendini e legamenti. Questi disturbi vanno da quelli che insorgono improvvisamente e sono di breve durata, come fratture, distorsioni e stiramenti, a patologie permanenti associate a disabilità e dolore persistente. La maggior parte delle patologie muscoloscheletriche è caratterizzata da dolore, limitazioni nella mobilità, nella destrezza e nelle capacità funzionali, che riducono la capacità delle persone di lavorare e partecipare a ruoli sociali, con conseguenti impatti sul benessere mentale e, a un livello più ampio, sulla prosperità delle comunità. Le patologie muscoloscheletriche colpiscono le persone in tutto il corso della vita in tutte le regioni del mondo. Sebbene la prevalenza delle patologie muscoloscheletriche aumenti con l'età, anche i giovani ne sono colpiti, spesso durante gli anni di massimo reddito. Secondo l'Organizzazione Mondiale della Sanità (OMS), si prevede che la prevalenza e l'impatto delle patologie muscoloscheletriche aumenteranno con l'invecchiamento della popolazione globale e con l'aumento della prevalenza dei fattori di rischio per le malattie non trasmissibili (NCD).

Secondo la scheda informativa del 2018 dell'Organizzazione Mondiale della Sanità, le patologie muscoloscheletriche rappresentano la seconda causa di disabilità a livello mondiale, con il mal di schiena come principale causa di disabilità a livello globale. Inoltre, secondo il Global Burden of Diseases (GBD), l'impatto delle patologie muscoloscheletriche (DMS) ha evidenziato un impatto significativo e nel suo rapporto del 2016 è stato segnalato come la seconda causa di disabilità associata. Inoltre, l'OMS segnala anche che tra il 20% e il 33% delle persone in tutto il mondo convive con una patologia muscoloscheletrica dolorosa. Le patologie muscoloscheletriche sono una delle cause più comuni di dolore intenso e prolungato, nonché di disabilità fisica negli Stati Uniti. Secondo l'American Society of Orthopedic Surgeons (ASOS), nel 2016 circa 126,6 milioni di americani erano affetti da una patologia muscoloscheletrica. Inoltre, secondo i dati pubblicati dal congresso annuale dell'American Academy of Orthopedic Surgeons del 2016, circa 1 adulto su 2 soffriva di patologie muscoloscheletriche negli Stati Uniti. Dato il significativo impatto crescente delle patologie muscoloscheletriche, è probabile che le potenziali applicazioni della navigazione e delle tecnologie robotiche per problemi ortopedici come lesioni al ginocchio, all'anca e alla colonna vertebrale siano destinate a crescere e prosperare, testimoniando la loro solida presenza nel trattamento e nell'assistenza ai pazienti in futuro.

Il crescente numero di patologie muscoloscheletriche è direttamente responsabile dell'aumento del numero di interventi chirurgici ortopedici in tutto il mondo. Secondo il rapporto del 2017 dell'American Joint Replacement Surgery, negli Stati Uniti sono stati eseguiti circa 860.080 interventi di sostituzione dell'anca e del ginocchio da parte di 4.755 chirurghi in 654 istituti medici. Inoltre, secondo il Journal of Bone and Joint Surgery del 2015, circa 7 milioni di americani vivono con una protesi d'anca o di ginocchio e, di conseguenza, nella maggior parte dei casi, sono mobili, nonostante l'artrite in stadio avanzato. Questi numeri sottolineano il notevole impatto sulla salute pubblica dell'artroplastica totale dell'anca e del ginocchio. La tendenza all'elevato numero di interventi ortopedici si osserva anche nei paesi asiatici. Secondo l'International Osteoporosis Foundation (IOF), in Cina si verificano ogni anno circa 600.000 casi di fratture dell'anca che richiedono cure mediche d'urgenza. Il crescente numero di pazienti stimola la crescita dei robot medici ortopedici in tutto il mondo.

I robot medici che aiutano i chirurghi a migliorare l'efficienza e la precisione con l'ausilio di vari sistemi supportati dall'intelligenza artificiale (IA) possono portare a risultati migliori per i pazienti, efficienza e precisione nelle procedure di trattamento. La robotica medica sta determinando un cambiamento di paradigma nella terapia. Nuovi utilizzi per i robot medici vengono creati regolarmente, come nelle fasi iniziali di qualsiasi rivoluzione guidata dalla tecnologia.

Finora i robot ortopedici si sono concentrati su anca e ginocchio per sostituzioni o rivestimenti. Tuttavia, i sistemi robotici per vari interventi chirurgici agli arti superiori sono ancora in fase iniziale e non sono ancora stati commercializzati in modo convincente. È quindi probabile che i crescenti investimenti nel campo della robotica medica generino ampi ricavi per condurre questi studi, portando all'introduzione di nuovi sistemi sul mercato, dando così impulso al mercato globale dei robot medici ortopedici.

Le innovazioni nella robotica sanitaria stanno rendendo possibile identificare, inventare, studiare e implementare tecnologie che forniscono il trattamento giusto al paziente giusto al momento giusto. Inoltre, l'immenso potenziale della robotica nel cambiare l'erogazione dei trattamenti, l'assistenza ai pazienti e l'accesso alle strutture mediche sta stimolando l'interesse degli investitori, che sono disposti a offrire finanziamenti significativi sia ai produttori che ai ricercatori. Ad esempio, nel luglio 2018, OrthoSpin Ltd. ha annunciato di aver completato un round di investimento di 3 milioni di dollari per il suo sistema robotico intelligente di fissazione esterna per trattamenti ortopedici.

Inoltre, nel giugno 2018, CMR Surgical Ltd, l'azienda britannica che sta sviluppando un robot chirurgico di nuova generazione, ha annunciato di aver chiuso un round di finanziamento di Serie B, raccogliendo 100 milioni di dollari dal nuovo investitore Zhejiang Silk Road Fund e dagli investitori esistenti Escala Capital Investments, LGT, Cambridge Innovation Capital e Watrium. Il sistema Versius, che si propone di agire come un'articolazione del polso a quattro assi, è ispirato al braccio umano ed è progettato per soddisfare i requisiti della chirurgia laparoscopica. Gli ingenti investimenti da parte di investitori locali e internazionali nel campo dei robot medicali ortopedici probabilmente sosterranno la crescita del mercato globale negli anni a venire.

Gli interventi chirurgici moderni si basano non solo sulla pratica di professionisti qualificati, ma anche sull'uso appropriato di tecnologie all'avanguardia e attrezzature chirurgiche avanzate per ottenere risultati terapeutici efficaci e accurati. Analogamente ad altri concetti innovativi, la robotica e la navigazione ortopedica sono ancora in fase di transizione, con conseguente introduzione sul mercato di nuovi sistemi e tecnologie avanzate a intervalli relativamente brevi. Ricercatori e produttori stanno investendo massicciamente nella progettazione e concettualizzazione di questi sistemi robotici per facilitare il lavoro degli operatori sanitari e offrire soluzioni innovative ai pazienti ortopedici. I sistemi introdotti di recente aggirano questo requisito e consentono l'applicazione diretta dei modelli sulla superficie articolare, consentendo tecniche meno invasive. Sono stati introdotti diversi sistemi che incorporano principi di base simili.

I produttori di questi sistemi sono costantemente impegnati ad aiutare i chirurghi di tutto il mondo a eseguire interventi chirurgici migliori, di nicchia e più complessi, con una visualizzazione più semplice e una gestione della terapia intensiva più efficace attraverso miglioramenti tecnologici nei robot ortopedici. Ad esempio, nel marzo 2017, Stryker Corporation ha introdotto il robot Mako, progettato per eseguire procedure di sostituzione parziale e totale del ginocchio. Dopo il lancio di Stryker, Smith & Nephew, nel novembre 2017, ha introdotto un sistema chirurgico robotico Navio, conveniente, in concorrenza con il Mako di Stryker, che offre opzioni sia parziali che totali per il ginocchio.

Diversi importanti attori del mercato hanno i loro prodotti in fase di sviluppo e probabilmente introdurranno i loro sistemi dotati delle più recenti innovazioni e tecnologie nel prossimo futuro. Ad esempio, Zimmer Biomet ha annunciato il lancio di una piattaforma chirurgica robotizzata per eseguire procedure di sostituzione totale del ginocchio nella seconda metà del 2018, in occasione della conferenza annuale dell'American Academy of Orthopedic Surgeons tenutasi a San Diego nel 2017. Inoltre, Johnson & Johnson intende segnare il suo ingresso nel mercato dei robot medicali ortopedici attraverso l'acquisizione di Orthotaxy Ltd., attualmente in fase di sviluppo iniziale per la sostituzione totale e parziale del ginocchio. Pertanto, si prevede che i prossimi lanci di prodotti tecnologici nuovi e all'avanguardia stimoleranno la crescita del mercato dei robot medici ortopedici negli anni previsti.

Approfondimenti basati sul prodotto

In termini di prodotto, il mercato dei robot medici ortopedici è segmentato in sistemi e strumenti e accessori. Nel 2017, il segmento degli strumenti e degli accessori deteneva la quota maggiore del mercato totale, pari al 60,7%, per prodotto, grazie all'acquisto ricorrente di questi componenti insieme ai sistemi robotici di capitale.

Approfondimenti basati sull'anatomia

In base all'anatomia, il mercato dei robot medici ortopedici è segmentato in arti superiori, arti inferiori e altri. Nel 2017, si prevede che il segmento degli arti inferiori crescerà a un CAGR del 24,6% durante il periodo di previsione. Il segmento degli arti inferiori detiene la quota maggiore del mercato, in base all'anatomia, poiché gli attuali sistemi robotici ortopedici sono principalmente dedicati all'esecuzione di interventi chirurgici sugli arti inferiori.

Approfondimenti basati sulle applicazioni

In base all'applicazione, il mercato dei robot medici ortopedici è segmentato in chirurgia, riabilitazione e altri settori. Nel 2017, si prevede che il segmento chirurgico crescerà a un CAGR del 24,5% durante il periodo di previsione. Il segmento chirurgico detiene la quota maggiore del mercato, in base all'applicazione, poiché i robot ortopedici disponibili sul mercato sono principalmente destinati all'esecuzione di interventi chirurgici.

Approfondimenti basati sull'utente finale

In termini di utente finale, il mercato dei robot medici ortopedici è segmentato in ospedali, cliniche ortopediche e centri chirurgici ambulatoriali. Si prevede che il segmento ospedaliero crescerà a un CAGR del 24,5% durante il periodo di previsione. Il segmento ospedaliero deteneva la quota maggiore del mercato, pari al 53,6%, per utente finale.

Gli operatori del mercato dei robot medici ortopedici stanno adottando strategie di lancio ed espansione dei prodotti per soddisfare le mutevoli esigenze dei clienti in tutto il mondo, il che consente loro anche di mantenere il proprio marchio a livello globale.

Approfondimenti regionali sul mercato dei robot medici ortopedici

Le tendenze regionali e i fattori che influenzano il mercato dei robot medici ortopedici durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dei robot medici ortopedici in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto di mercato sui robot medici ortopedici

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2017 | US$ 375.49 Million |

| Dimensioni del mercato per 2025 | US$ 2,110.69 Million |

| CAGR globale (2017 - 2025) | 24.1% |

| Dati storici | 2015-2016 |

| Periodo di previsione | 2018-2025 |

| Segmenti coperti |

By Prodotto

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato dei robot medici ortopedici: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei robot medicali ortopedici è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei robot medici ortopedici Panoramica dei principali attori chiave

- Sistemi

- Strumenti e accessori

Robot medici ortopedici nel mercato sanitario - per anatomia

- Estremità superiori

- Mano

- Gomito

- Polso

- Spalla

- Estremità inferiori

- Ginocchio

- Piede e caviglia

- Anche

- Altri

- Altri

Robot medici ortopedici nel mercato sanitario - per prodotto

- Sistemi

- Strumenti e accessori

Robot medici ortopedici nel mercato sanitario - per anatomia

- Estremità superiori

- Mano

- Gomito

- Polso

- Spalla

- Estremità inferiori

- Ginocchio

- Piede e caviglia

- Anche

- Altri

Robot medici ortopedici nel mercato sanitario - per prodotto

- Sistemi

- Strumenti e accessori

- Strumenti e accessori

per applicazione

- Chirurgia

- Riabilitazione

- Altro

Robot medici ortopedici nel mercato sanitario - per utente finale

- Ospedali

- Cliniche ortopediche

- Centri chirurgici ambulatoriali

Robot medici ortopedici nel mercato sanitario - per utente finale per Geografia

-

Nord America

- Stati Uniti

- Canada

- Messico

-

Europa

- Francia

- Germania

- Italia

- Regno Unito

- Spagna

- Resto d'Europa

-

Asia Pacifico (APAC)

- Cina

- India

- Corea del Sud

- Giappone

- Australia

- Resto dell'APAC

-

Medio Oriente e Africa (MEA)

- Sudafrica

- Arabia Saudita

- Emirati Arabi Uniti

- Resto del MEA

-

Sud America e America Centrale (SCAM)

- Brasile

- Argentina

- Resto dello SCAM

Profili aziendali

- Smith & Nephew

- Stryker

- Medtronic

- intuitive Surgical

- Ekso Bionics

- Zimmer Biomet

- Wright Medical Group NV

- General Electric

- THINK Surgical

- OMNI

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative