Marktübersicht für orthopädische medizinische Roboter, Wachstum, Trends, Analyse, Forschungsbericht (2018-2025)

Markt für orthopädische Medizinroboter bis 2025 – Globale Analyse und Prognosen nach Produkt (Systeme, Instrumente und Zubehör), Anatomie (obere Extremitäten, untere Extremitäten und andere), Anwendung (Chirurgie, Rehabilitation und andere), Endbenutzer (Krankenhäuser, orthopädische Kliniken und ambulante chirurgische Zentren) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPMD00002588

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 192

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 11, 2024

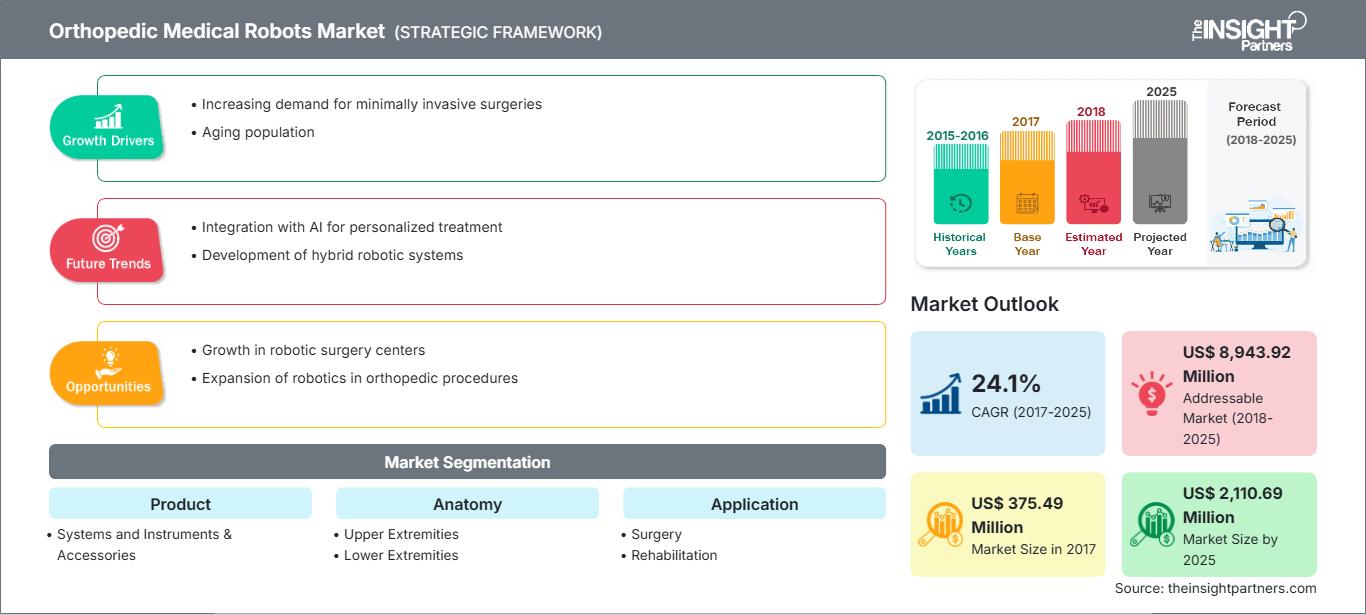

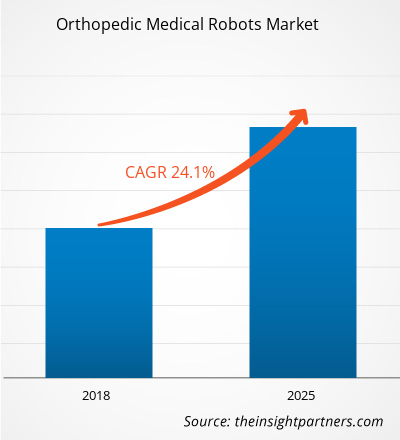

Der Markt für orthopädische Medizinroboter wurde 2017 auf 375,49 Millionen US-Dollar geschätzt und soll bis 2025 2.110,69 Millionen US-Dollar erreichen; von 2018 bis 2025 wird ein durchschnittliches jährliches Wachstum von 24,1 % erwartet.

Orthopädische Medizinroboter sind Robotersysteme und -geräte, die in medizinischen Einrichtungen eingesetzt werden, um Ärzte bei orthopädischen Operationen sowie in der postoperativen Pflege und Rehabilitation zu unterstützen. Darüber hinaus dienen die fahrerlosen Transportfahrzeuge auch als Hebehilfen bei chirurgischen und assistiven Pflegeverfahren. Das Wachstum des Marktes für orthopädische Medizinroboter ist auf die zunehmende Zahl von Erkrankungen des Bewegungsapparats zurückzuführen. Steigende Mittel für die Forschung im Bereich der Medizinrobotik und technologische Entwicklungen bei orthopädischen Operationsrobotern werden voraussichtlich die wichtigsten Treiber des globalen Marktes für orthopädische Medizinroboter sein. Die hohen Kosten und Sicherheitsbedenken im Zusammenhang mit Robotersystemen werden das Marktwachstum jedoch voraussichtlich bis zu einem gewissen Grad bremsen. Darüber hinaus werden sich die gestiegene Präferenz der Patienten für roboterassistierte Operationen und die Entwicklung im Gesundheitsmarkt voraussichtlich positiv auf das Wachstum des Marktes für orthopädische Medizinroboter in den kommenden Jahren auswirken.

Der Markt für orthopädische Medizinroboter wird nach der Pandemie voraussichtlich ein erhebliches Wachstum verzeichnen. Der Markt für orthopädische Medizinroboter wird nach der Pandemie voraussichtlich ein erhebliches Wachstum verzeichnen. COVID-19 hat aufgrund von Lockdowns, Reiseverboten und Geschäftsschließungen die Volkswirtschaften und Industrien verschiedener Länder beeinträchtigt. Die COVID-19-Krise hat die öffentlichen Gesundheitssysteme in vielen Ländern überlastet und den dringenden Bedarf an nachhaltigen Investitionen in die Gesundheitssysteme verdeutlicht. Mit fortschreitender COVID-19-Pandemie wird für die Gesundheitsbranche ein Wachstumsrückgang erwartet. Das Segment Life Sciences floriert aufgrund der gestiegenen Nachfrage nach In-vitro-Diagnostika und der zunehmenden Forschungs- und Entwicklungsaktivitäten weltweit. Der Bereich Medizintechnik und Bildgebung verzeichnet jedoch Umsatzrückgänge aufgrund geringerer Operationen und verzögerter oder längerer Gerätebeschaffungen. Darüber hinaus wird erwartet, dass sich virtuelle Konsultationen durch medizinisches Fachpersonal nach der Pandemie zum gängigen Versorgungsmodell entwickeln werden. Da Telemedizin die Gesundheitsversorgung verändert, wird die digitale Gesundheit in den kommenden Jahren weiter florieren. Darüber hinaus dürften unterbrochene klinische Studien und die daraus resultierende Verzögerung bei der Markteinführung von Medikamenten den Weg für künftige vollständig virtuelle Studien ebnen. Neue Technologien wie mRNA werden voraussichtlich aufkommen und die Pharmaindustrie verändern, und es wird erwartet, dass der Markt in den kommenden Jahren mehr vertikale Integration und Joint Ventures erleben wird.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für orthopädische Medizinroboter: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markteinblicke

Zunehmende Anwendungen orthopädischer Medizinroboter im Gesundheitswesen fördern das Marktwachstum orthopädischer Medizinroboter im Gesundheitswesen

Muskuloskelettale Erkrankungen umfassen über 150 Diagnosen, die den Bewegungsapparat der Muskeln, Knochen, Gelenke, Sehnen und Bänder betreffen. Diese Störungen reichen von plötzlich auftretenden und kurzzeitigen Erkrankungen wie Frakturen, Verstauchungen und Zerrungen bis hin zu lebenslangen Erkrankungen, die mit Behinderungen und anhaltenden Schmerzen einhergehen. Die meisten Erkrankungen des Bewegungsapparats sind durch Schmerzen, Einschränkungen der Mobilität, Geschicklichkeit und Funktionsfähigkeit gekennzeichnet und verringern die Arbeitsfähigkeit und die Teilnahme am sozialen Leben der Menschen. Dies wirkt sich auf das psychische Wohlbefinden aus und beeinträchtigt im weiteren Sinne den Wohlstand der Gemeinschaft. Muskel-Skelett-Erkrankungen betreffen Menschen in allen Regionen der Welt im Laufe ihres Lebens. Während die Prävalenz von Muskel-Skelett-Erkrankungen mit dem Alter zunimmt, sind auch jüngere Menschen betroffen, oft in ihren einkommensstärksten Jahren. Laut der Weltgesundheitsorganisation (WHO) werden Prävalenz und Auswirkungen von Muskel-Skelett-Erkrankungen mit der alternden Weltbevölkerung sowie der Zunahme von Risikofaktoren für nicht übertragbare Krankheiten (NCD) voraussichtlich zunehmen.

Laut dem Factsheet der Weltgesundheitsorganisation aus dem Jahr 2018 sind Muskel-Skelett-Erkrankungen die zweitgrößte Ursache für Behinderungen weltweit, wobei Rückenschmerzen die häufigste Einzelursache für Behinderungen weltweit sind. Laut Global Burden of Diseases (GBD) stellen Muskel-Skelett-Erkrankungen (MSD) zudem eine erhebliche Belastung dar und wurden in einem Studienbericht von 2016 als zweitgrößte Ursache für behinderungsbedingte Belastungen genannt. Darüber hinaus berichtet die WHO auch, dass zwischen 20 % und 33 % der Menschen weltweit mit einer schmerzhaften Muskel-Skelett-Erkrankung leben. Muskel-Skelett-Erkrankungen zählen in den USA zu den häufigsten Ursachen für starke und langfristige Schmerzen sowie körperliche Behinderungen. Nach Angaben der American Society of Orthopedic Surgeons (ASOS) litten im Jahr 2016 schätzungsweise 126,6 Millionen Amerikaner an einer Muskel-Skelett-Erkrankung. Und laut den Daten, die auf der Jahrestagung 2016 der American Academy of Orthopedic Surgeons veröffentlicht wurden, litt in den USA etwa jeder zweite Erwachsene an einer Muskel-Skelett-Erkrankung. Angesichts der erheblich zunehmenden Bedeutung von Muskel-Skelett-Erkrankungen werden potenzielle Anwendungen von Navigations- und Robotertechnologien für orthopädische Probleme wie Knie-, Hüft- und Wirbelsäulenverletzungen voraussichtlich boomen und florieren, da sie in Zukunft eine starke Präsenz in der Behandlung und Patientenversorgung haben werden.

Die steigende Zahl von Muskel-Skelett-Erkrankungen ist direkt für die steigende Zahl orthopädischer chirurgischer Eingriffe weltweit verantwortlich. Laut dem Bericht der American Joint Replacement Surgery aus dem Jahr 2017 wurden in den USA rund 860.080 Hüft- und Kniegelenkersatzoperationen von 4.755 Chirurgen in 654 medizinischen Einrichtungen durchgeführt. Darüber hinaus leben laut dem Journal of Bone and Joint Surgery 2015 rund 7 Millionen Amerikaner mit einem künstlichen Hüft- oder Kniegelenk und sind daher in den meisten Fällen trotz fortgeschrittener Arthritis mobil. Diese Zahlen unterstreichen die erheblichen Auswirkungen von Hüft- und Kniegelenkersatzoperationen auf die öffentliche Gesundheit. Auch in asiatischen Ländern ist ein Trend zu einer hohen Zahl orthopädischer Eingriffe zu beobachten. Laut der International Osteoporosis Foundation (IOF) gibt es in China jährlich rund 600.000 Hüftfrakturen, die eine notfallmedizinische Behandlung erfordern. Die steigende Zahl der Patienten treibt das Wachstum der orthopädischen Medizinroboter weltweit voran.

Medizinroboter, die Chirurgen mithilfe verschiedener, auf künstlicher Intelligenz (KI) basierender Systeme dabei helfen, ihre Effizienz und Genauigkeit zu verbessern, können zu besseren Patientenergebnissen, Effizienz und Genauigkeit der Behandlungsabläufe führen. Die Medizinrobotik bewirkt einen Paradigmenwechsel in der Therapie. Wie in den Anfangsstadien jeder technologiegetriebenen Revolution entstehen regelmäßig neue Einsatzmöglichkeiten für Medizinroboter.

Bisher wurden orthopädische Roboter gezielt für den Ersatz oder die Erneuerung von Hüfte und Knie eingesetzt. Robotersysteme für verschiedene Operationen der oberen Extremitäten befinden sich jedoch noch in einem frühen Stadium und sind noch nicht überzeugend kommerzialisiert. Steigende Investitionen im Bereich der Medizinrobotik dürften daher reichlich Einnahmen für diese Studien generieren, die zur Markteinführung neuer Systeme führen und so den globalen Markt für orthopädische Medizinroboter ankurbeln.

Innovationen in der medizinischen Robotik ermöglichen die Identifizierung, Erfindung, Untersuchung und Implementierung von Technologien, die dem richtigen Patienten zum richtigen Zeitpunkt die richtige Behandlung ermöglichen. Das enorme Potenzial der Robotik, die Behandlungsdurchführung, die Patientenversorgung und den Zugang zu medizinischen Einrichtungen zu verändern, weckt zudem das Interesse von Investoren, Herstellern und Forschern erhebliche Finanzmittel zur Verfügung zu stellen. So gab OrthoSpin Ltd. im Juli 2018 bekannt, dass das Unternehmen eine Investitionsrunde in Höhe von 3 Millionen US-Dollar für sein intelligentes, robotergestütztes externes Fixierungssystem für orthopädische Behandlungen abgeschlossen hat.

Darüber hinaus gab CMR Surgical Ltd., das britische Unternehmen, das einen Operationsroboter der nächsten Generation entwickelt, im Juni 2018 den Abschluss einer Finanzierungsrunde der Serie B bekannt, in der 100 Millionen US-Dollar vom neuen Investor Zhejiang Silk Road Fund sowie den bestehenden Investoren Escala Capital Investments, LGT, Cambridge Innovation Capital und Watrium eingesammelt wurden. Das Versius-System soll als vierachsiges Handgelenk fungieren, ist vom menschlichen Arm inspiriert und wurde entwickelt, um die Anforderungen der laparoskopischen Chirurgie zu erfüllen. Die massiven Investitionen lokaler und internationaler Investoren in den Bereich der orthopädischen Medizinroboter dürften das globale Marktwachstum in den kommenden Jahren unterstützen.

Moderne Operationen basieren nicht nur auf der Arbeit qualifizierter Fachkräfte, sondern auch auf dem sachgemäßen Einsatz modernster chirurgischer Geräte, um effektive und präzise Behandlungsergebnisse zu erzielen. Ähnlich wie andere innovative Konzepte befinden sich auch die orthopädische Robotik und Navigation noch in der Übergangsphase, sodass in relativen Abständen neue Systeme und fortschrittliche Technologien auf den Markt kommen. Forscher und Hersteller investieren massiv in die Entwicklung und Konzeption dieser Robotersysteme, um die Arbeit des Pflegepersonals zu erleichtern und orthopädischen Patienten innovative Lösungen zu bieten. Kürzlich eingeführte Systeme umgehen diese Anforderung und ermöglichen die direkte Anwendung der Schablonen auf der Gelenkoberfläche, was weniger invasive Techniken ermöglicht. Es wurden bereits zahlreiche Systeme eingeführt, die ähnliche Grundprinzipien verfolgen.

Die Hersteller dieser Systeme konzentrieren sich konsequent darauf, Chirurgen weltweit durch technologische Verbesserungen der orthopädischen Roboter zu besseren, spezialisierten und komplexeren Operationen mit einfacherer Visualisierung und Intensivpflege zu verhelfen. So stellte die Stryker Corporation im März 2017 den Mako-Roboter für Kniegelenkersatz- und Teilknieersatzoperationen vor. Nach der Markteinführung durch Stryker brachte Smith & Nephew im November 2017 ein kostengünstiges robotergestütztes Operationssystem namens Navio auf den Markt, das als Konkurrenz zu Strykers Mako sowohl Teil- als auch Totaloperationen des Knies ermöglicht.

Mehrere führende Marktteilnehmer haben Produkte in der Pipeline und werden ihre Systeme mit den neuesten Innovationen und Technologien voraussichtlich in naher Zukunft vorstellen. So kündigte Zimmer Biomet auf der Jahreskonferenz der American Academy of Orthopedic Surgeons 2017 in San Diego die Einführung einer robotergestützten Operationsplattform für Totaloperationen des Knies in der zweiten Jahreshälfte 2018 an. Darüber hinaus plant Johnson & Johnson seinen Eintritt in den Markt für orthopädische Medizinroboter durch die Übernahme von Orthotaxy Ltd., einem Unternehmen, das sich derzeit in der frühen Entwicklungsphase für Total- und Teilknieersatz befindet. Daher wird erwartet, dass die bevorstehenden Markteinführungen neuer und hochmoderner Technologieprodukte das Wachstum des Marktes für orthopädische Medizinroboter in den prognostizierten Jahren vorantreiben.

Produktbasierte Erkenntnisse

Produktbezogen ist der Markt für orthopädische Medizinroboter in Systeme sowie Instrumente und Zubehör unterteilt. Im Jahr 2017 hatte das Segment Instrumente und Zubehör mit 60,7 % den größten Anteil am Gesamtmarkt, was auf den wiederkehrenden Kauf dieser Komponenten zusammen mit den Kapitalrobotersystemen zurückzuführen ist.

Anatomiebasierte Erkenntnisse

Basierend auf der Anatomie ist der Markt für orthopädische Medizinroboter in obere Extremitäten, untere Extremitäten und Sonstiges unterteilt. Im Jahr 2017 wird für das Segment der unteren Extremitäten im Prognosezeitraum ein CAGR von 24,6 % erwartet. Das Segment der unteren Extremitäten hatte den größten Marktanteil nach Anatomie, da die aktuellen orthopädischen Robotersysteme hauptsächlich für Operationen an den unteren Extremitäten vorgesehen sind.

Anwendungsbasierte Erkenntnisse

Basierend auf der Anwendung ist der Markt für orthopädische Medizinroboter in Chirurgie, Rehabilitation und Sonstiges unterteilt. Im Prognosezeitraum 2017 wird für das Segment Chirurgie ein CAGR-Wachstum von 24,5 % erwartet. Das Segment Chirurgie hatte den größten Marktanteil nach Anwendung, da die auf dem Markt erhältlichen orthopädischen Roboter hauptsächlich für chirurgische Aufgaben vorgesehen sind.

Endnutzerbasierte Erkenntnisse

In Bezug auf den Endnutzer ist der Markt für orthopädische Medizinroboter in Krankenhäuser, orthopädische Kliniken und ambulante chirurgische Zentren unterteilt. Das Segment Krankenhäuser wird im Prognosezeitraum voraussichtlich ein CAGR-Wachstum von 24,5 % erreichen. Das Krankenhaussegment hatte mit 53,6 % den größten Marktanteil nach Endverbrauchern.

Die Akteure auf dem Markt für orthopädische Medizinroboter verfolgen Strategien zur Produkteinführung und -erweiterung, um den sich weltweit ändernden Kundenanforderungen gerecht zu werden, was ihnen auch ermöglicht, ihren Markennamen weltweit zu behaupten.

Orthopädische Medizinroboter

Regionale Einblicke in den Markt für orthopädische MedizinroboterDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für orthopädische Medizinroboter im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage für orthopädische Medizinroboter in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

Umfang des Marktberichts über orthopädische Medizinroboter

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2017 | US$ 375.49 Million |

| Marktgröße nach 2025 | US$ 2,110.69 Million |

| Globale CAGR (2017 - 2025) | 24.1% |

| Historische Daten | 2015-2016 |

| Prognosezeitraum | 2018-2025 |

| Abgedeckte Segmente |

By Produkt

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für orthopädische Medizinroboter: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für orthopädische Medizinroboter wächst rasant. Die steigende Nachfrage der Endnutzer ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für orthopädische Medizinroboter Übersicht der wichtigsten Akteure

- Systeme

- Instrumente & Zubehör

Orthopädische Medizinroboter im Gesundheitsmarkt – nach Anatomie

- Obere Extremitäten

- Hand

- Ellenbogen

- Handgelenk

- Schulter

- Untere Extremitäten

- Knie

- Fuß & Knöchel

- Hüfte

- Sonstige

- Sonstige

Orthopädische Medizinroboter im Gesundheitsmarkt – nach Anwendung

- Chirurgie

- Rehabilitation

- Sonstige

Orthopädische Medizinroboter im Gesundheitsmarkt – nach Endbenutzer

- Krankenhäuser

- Orthopädische Kliniken

- Ambulante Operationszentren

Orthopädische Medizinroboter im Gesundheitsmarkt – nach Geografie

-

Nordamerika

- USA

- Kanada

- Mexiko

-

Europa

- Frankreich

- Deutschland

- Italien

- Großbritannien

- Spanien

- Restliches Europa

-

Asien-Pazifik (APAC)

- China

- Indien

- Südkorea

- Japan

- Australien

- Restlicher APAC

-

Naher Osten und Afrika (MEA)

- Südafrika

- Saudi-Arabien

- VAE

- Rest von MEA

-

Südamerika und Mittelamerika (SCAM)

- Brasilien

- Argentinien

- Rest von SCAM

Firmenprofile

- Smith & Nephew

- Stryker

- Medtronic

- intuitive Surgical

- Ekso Bionics

- Zimmer Biomet

- Wright Medical Group NV

- General Electric

- THINK Surgical

- OMNI

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends