Panoramica del mercato dei sistemi di automazione per farmacia, crescita, tendenze, analisi, rapporto di ricerca (2021-2031)

Dimensioni e previsioni del mercato dei sistemi di automazione farmaceutica (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo [sistemi di automazione della distribuzione dei farmaci (tipo di prodotto e funzionamento), banconi da tavolo automatici, sistemi di confezionamento ed etichettatura automatici, sistemi di stoccaggio e recupero automatici e altri], utente finale (farmacia al dettaglio, farmacia ospedaliera e altri) e area geografica

- Stato : Dati rilasciati

- Codice del report : TIPRE00030072

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : February 15, 2025

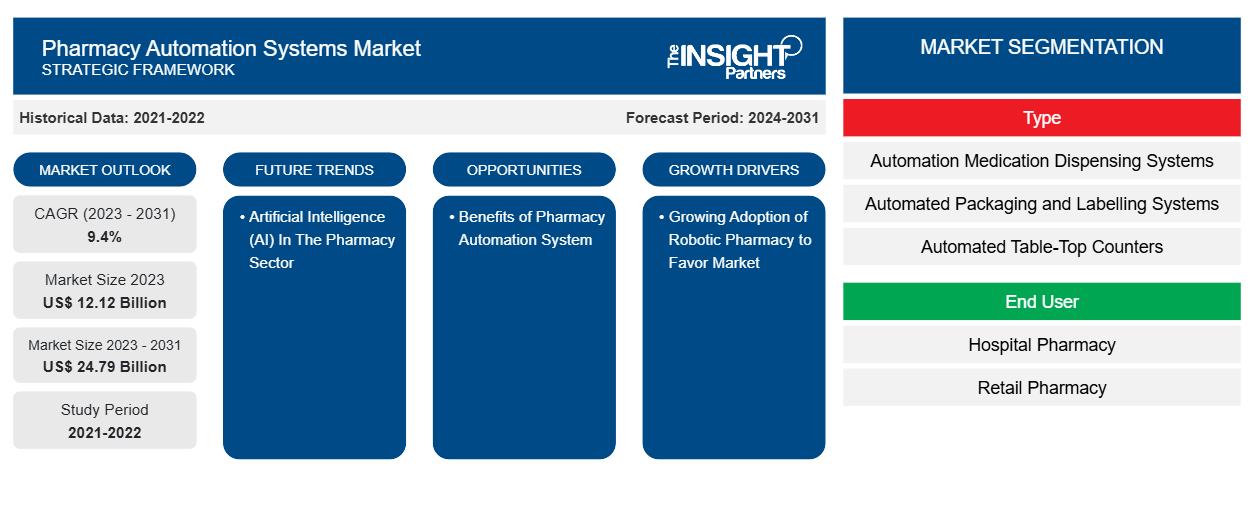

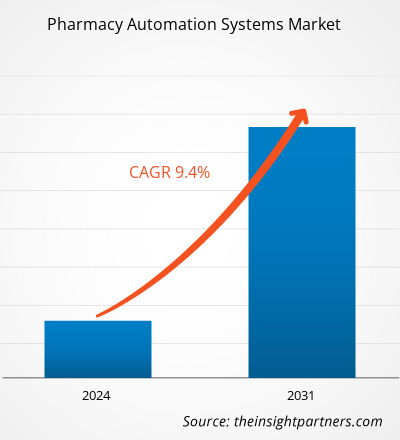

Si prevede che la dimensione del mercato dei sistemi di automazione farmaceutica raggiungerà i 24,79 miliardi di dollari entro il 2031, rispetto ai 12,12 miliardi di dollari del 2023. Si prevede che il mercato registrerà un CAGR del 9,4% nel periodo 2023-2031. È probabile che l'automazione farmaceutica per la telefarmacia rimanga una tendenza chiave nel mercato.

Analisi di mercato dei sistemi di automazione farmaceutica

La presenza di diversi attori del mercato e l'aumento delle incidenze di malattie croniche sono i fattori chiave che guidano la crescita del mercato. Nel Regno Unito, a causa di molti errori di somministrazione dei farmaci, il governo subisce costi elevati. In un anno, vengono dichiarati circa 273 errori di calcolo dei farmaci, che costano 79,4 milioni di dollari USA (98 milioni di sterline) ai sistemi sanitari. Pertanto, le società operative, insieme al National Health Services (NHS), stanno adottando iniziative strategiche per ridurre l'entità degli errori. A giugno 2023, Omincell UK & Ireland ha collaborato con Alphatron Medical, la società con sede nei Paesi Bassi, per lanciare l'AMiS-PRO Smart Cart nel paese. È probabile che tali casi trasformino il flusso di lavoro degli infermieri per la somministrazione dei farmaci.

Panoramica del mercato dei sistemi di automazione farmaceutica

I fattori trainanti del mercato dei sistemi di automazione farmaceutica includono bassi costi, meno errori correlati ai farmaci, un flusso di lavoro farmaceutico più significativo e una buona esperienza del paziente. Ci sono enormi vantaggi associati al sistema di automazione farmaceutica che porta alle farmacie. Inoltre, le persone anziane vivono con una o più condizioni mediche croniche, come diabete, artrite, Alzheimer o Parkinson; i trattamenti di queste condizioni richiedono un rifornimento regolare di medicinali . Pertanto, con l'invecchiamento della popolazione, la domanda di prescrizioni aumenterà esponenzialmente negli anni a venire. Attualmente, l'automazione integra la distribuzione automatizzata, il confezionamento, lo stoccaggio, l'etichettatura, ecc., per ridurre gli errori di distribuzione e aumentare la produttività dei responsabili delle farmacie.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei sistemi di automazione farmaceutica: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità di mercato dei sistemi di automazione farmaceutica

Crescente adozione della farmacia robotica per favorire il mercato

L'automazione esonera i farmacisti dalle funzioni distributive ad alta intensità di manodopera e migliora l'efficienza del flusso di lavoro nelle farmacie. Inoltre, la robotica e i sistemi automatizzati stanno aumentando poiché la crescente rete di farmacie può migliorare la sicurezza dei pazienti , ridurre i costi e migliorare l'esperienza del paziente. Pertanto, anche i lanci di prodotti stanno aumentando. A maggio 2023, ScriptPro ha ricevuto il Retail Excellence Award–Technology and Automation da Drug Store News. La principale pubblicazione del settore delle catene e della vendita al dettaglio, DSN, mette in luce le aziende di tecnologia farmaceutica che si impegnano al meglio per i propri clienti. Inoltre, a ottobre 2022, McKesson Corporation ha aperto un nuovo centro di distribuzione farmaceutica all'avanguardia a Jeffersonville, Ohio, tra Cincinnati e Columbus. La nuova struttura distribuirà prodotti farmaceutici, da banco (OTC) e per l'assistenza domiciliare (HHC), nonché beni di consumo confezionati (CPG) ai clienti in Ohio, Indiana, Kentucky, Michigan, Pennsylvania e West Virginia.

Intelligenza Artificiale (IA) Nel Settore Farmaceutico

Al giorno d'oggi la tecnologia AI è stata incorporata dalle principali aziende farmaceutiche per l'analisi del sistema sanitario, la scoperta di farmaci, l'accuratezza della medicina, la ricerca e lo sviluppo, il supporto sanitario e l'assistenza medica, la progettazione del piano di trattamento, l'assistenza in attività ripetitive e altro. L'AI offre opportunità per vari altri settori e campi. Ad esempio, l'AI può anche essere implementata tramite partnership di telemedicina, gestione dell'inventario e utilizzo di chatbot per imitare le interazioni paziente-farmacista. Nelle farmacie al dettaglio e nelle farmacie ospedaliere, l'AI viene utilizzata per tracciare la preparazione di farmaci iniettabili, la scansione di codici a barre e altro. Con tali caratteristiche, l'adozione di sistemi di farmacia automatizzati crescerà anche nei paesi in via di sviluppo nei prossimi anni.

Analisi della segmentazione del rapporto di mercato sui sistemi di automazione farmaceutica

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato dei sistemi di automazione della farmacia sono la tipologia e l'utente finale.

- In base al tipo, il mercato dei sistemi di automazione farmaceutica è suddiviso in sistemi di imballaggio ed etichettatura automatizzati, sistemi di distribuzione automatizzata dei farmaci, sistemi di stoccaggio e recupero automatizzati, banconi da tavolo automatizzati e altri tipi. Il mercato dei sistemi di automazione farmaceutica per il tipo di sistemi di distribuzione automatizzati è suddiviso in prodotto e funzionamento. Il segmento dei sistemi di distribuzione automatizzati dei farmaci ha detenuto una quota di mercato maggiore nel 2023.

- In base all'utente finale, il mercato dei sistemi di automazione delle farmacie è suddiviso in farmacia ospedaliera, farmacia al dettaglio e altri. Il segmento della farmacia ospedaliera ha detenuto una quota di mercato maggiore nel 2023.

Analisi della quota di mercato dei sistemi di automazione farmaceutica per area geografica

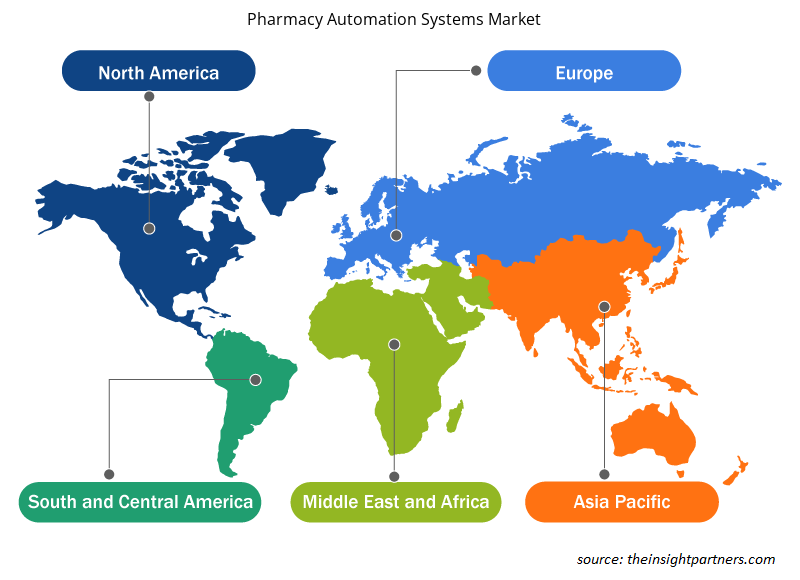

L'ambito geografico del rapporto sul mercato dei sistemi di automazione delle farmacie è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa, Sud e Centro America.

Il Nord America ha dominato il mercato e si prevede che l'Asia Pacifica crescerà con il CAGR più elevato nei prossimi anni. La crescita del mercato dell'Asia Pacifica è dovuta al crescente utilizzo dell'intelligenza artificiale per la tecnologia dei dispositivi medici, all'ingresso di attori internazionali nei mercati sanitari della regione e all'aumento della popolazione geriatrica. Le tecnologie di automazione sono ampiamente utilizzate nel settore sanitario, sfruttando la domanda di sistemi di farmacia automatizzati. La Cina è il più grande esportatore di principi attivi farmaceutici nei paesi occidentali, che richiedono l'automazione per il confezionamento e l'etichettatura dei prodotti da spedire. Inoltre, i siti di produzione e i magazzini hanno sistemi di farmacia automatizzati installati nel sito di produzione. I fattori di cui sopra spingeranno il mercato dei sistemi di automazione delle farmacie.

Approfondimenti regionali sul mercato dei sistemi di automazione farmaceutica

Le tendenze regionali e i fattori che influenzano il Pharmacy Automation Systems Market durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti di Pharmacy Automation Systems Market e la geografia in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato dei sistemi di automazione farmaceutica

Ambito del rapporto di mercato sui sistemi di automazione farmaceutica

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 12,12 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 24,79 miliardi di dollari USA |

| CAGR globale (2023-2031) | 9,4% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti |

Per tipo

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità dei player del mercato dei sistemi di automazione farmaceutica: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei sistemi di automazione farmaceutica sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei sistemi di automazione farmaceutica sono:

- Società McKesson

- Becton Dickinson e la società

- Soluzioni Capsa LLC

- Omnicell Inc

- Oracle Corporation

- Deenova Srl

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei sistemi di automazione farmaceutica

Notizie di mercato e sviluppi recenti sui sistemi di automazione farmaceutica

Il mercato dei sistemi di automazione farmaceutica viene valutato raccogliendo dati qualitativi e quantitativi post-ricerca primaria e secondaria, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi nel mercato dei sistemi di automazione farmaceutica:

- Lancio di successo del sistema di distribuzione automatizzata di farmaci di nuova generazione di JVM, affiliata di Hanmi Science, tramite il braccio robotico di fascia alta "MENITH" nel mercato europeo. (Fonte: Hanmi Science, comunicato stampa, ottobre 2023)

- Deenova ha annunciato la presentazione di tre nuove aggiunte innovative alla sua pluripremiata linea di prodotti D3 di soluzioni meccatroniche in concomitanza con il 26° Congresso dell'Associazione Europea dei Farmacisti Ospedalieri, a Vienna. AIDE-Cut è una delle tre nuove soluzioni meccatroniche modulari più recenti di Deenova per il riconfezionamento di farmaci solidi orali in dosi unitarie. AIDE-Pack è la nuova soluzione di Deenova per il riconfezionamento di tutte le forme di farmaci (orali e non orali) in formato dose unitaria e la soluzione AIDE-Pick è sviluppata per soddisfare le esigenze della preparazione centralizzata della terapia in strutture sanitarie subacute e/o multi-sito. (Fonte: Deenova, comunicato stampa, marzo 2022)

Copertura e risultati del rapporto di mercato sui sistemi di automazione farmaceutica

Il rapporto "Dimensioni e previsioni del mercato dei sistemi di automazione farmaceutica (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dei sistemi di automazione farmaceutica a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato dei sistemi di automazione farmaceutica, nonché dinamiche di mercato quali driver, vincoli e opportunità chiave

- Analisi dettagliata delle cinque forze PEST/Porter e SWOT

- Analisi di mercato dei sistemi di automazione farmaceutica che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato3

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti per il mercato dei sistemi di automazione farmaceutica

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative