Analisi e previsioni del mercato della produzione di plasmidi del DNA per dimensioni, quota, crescita e tendenze 2031

Dimensioni e previsioni del mercato della produzione di plasmidi del DNA (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo di prodotto (grado GMP e grado R&S), applicazione (terapia cellulare e genica, vaccini a DNA, immunoterapia e altri), utente finale (aziende farmaceutiche e biotecnologiche, CRO e CDMO e altri) e area geografica.

- Stato : Edito

- Codice del report : TIPRE00021640

- Categoria : Scienze della vita

- Numero di pagine : 222

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 23, 2025

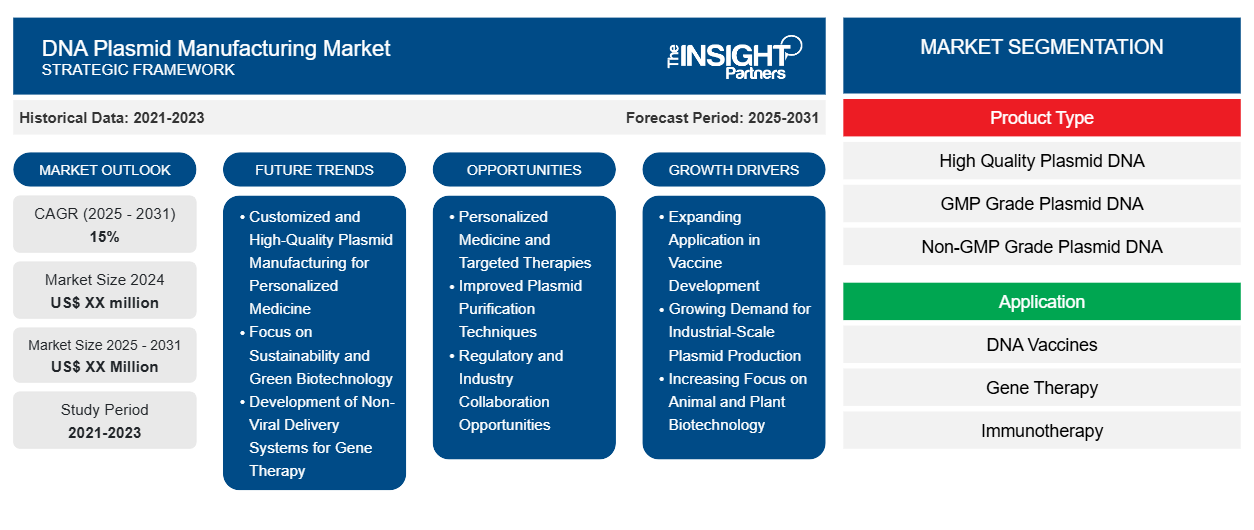

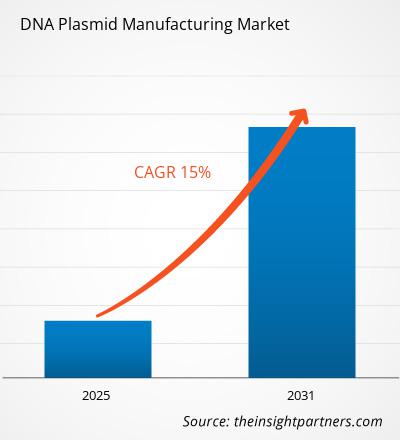

Si prevede che il mercato della produzione di plasmidi di DNA raggiungerà i 2,65 miliardi di dollari entro il 2031, rispetto agli 0,69 miliardi di dollari del 2024. Si stima che il mercato registrerà un CAGR del 21,4% nel periodo 2024-2031. L'integrazione delle tecnologie digitali nella produzione di DNA plasmidico porterà probabilmente nuove tendenze nel mercato nei prossimi anni.

Analisi del mercato della produzione di plasmidi del DNA

Il mercato della produzione di plasmidi a DNA è trainato principalmente dalla crescente domanda di terapie geniche, vaccini a mRNA e prodotti biologici avanzati, che si basano in larga misura sul DNA plasmidico di alta qualità come materia prima fondamentale. I crescenti investimenti nella medicina personalizzata, uniti ai progressi nella tecnologia del DNA ricombinante e alla crescente adozione di strumenti di editing genetico basati su plasmidi come CRISPR, stanno creando notevoli opportunità di crescita. Inoltre, l'espansione delle organizzazioni di produzione a contratto (CMO) che offrono soluzioni di produzione di plasmidi scalabili ed economiche stimola ulteriormente la crescita del mercato, mentre le applicazioni emergenti in agricoltura e biologia sintetica aprono nuove opportunità di innovazione e generazione di fatturato.

Panoramica del mercato della produzione di plasmidi del DNA

L'aumento della prevalenza di malattie genetiche, malattie orfane e altri tumori ha accelerato il progresso delle tecnologie di terapia genica, che si basano in gran parte sul DNA plasmidico come elemento fondamentale. Il DNA plasmidico contribuisce a introdurre materiale genetico nelle cellule dei pazienti. Agisce come vettore non virale per veicolare geni terapeutici in grado di riparare o sostituire geni difettosi. A differenza dei vettori virali, i plasmidi sono più sicuri, più facili da produrre e più economici, il che li rende popolari nella terapia genica.

Con la transizione delle terapie geniche dallo sviluppo preclinico alla sperimentazione clinica e al lancio commerciale, la domanda di notevoli quantità di DNA plasmidico ad alta purezza e di grado GMP è aumentata significativamente. Nel marzo 2023, Charles River Laboratories International, Inc. ha annunciato il lancio del suo pHelper (plasmide helper) pronto all'uso, progettato per garantire la fornitura e semplificare i programmi di terapia genica basati su virus adeno-associati (AAV), dalla scoperta iniziale alla produzione commerciale.

Crescenti partnership tra aziende per soddisfare i requisiti di qualità e normativi delle pipeline di terapia genica. Nel 2022, Myrtelle e Forge Biologics hanno annunciato una partnership per la produzione di vettori virali e DNA plasmidico in cGMP. Forge fornirà servizi di produzione di plasmidi di livello di ricerca e GMP-Pathway, nonché servizi di sviluppo di processi e produzione su larga scala per virus adeno-associati (AAV) in cGMP per il programma di Myrtelle, Myr-201 (nuova terapia genica per la perdita dell'udito monogenica).

Anche i governi e le agenzie di regolamentazione stanno contribuendo a promuovere questa tendenza con approvazioni accelerate per i prodotti di terapia genica e investimenti in infrastrutture biotecnologiche nazionali. VGXI, Inc. ha recentemente completato con successo un'ispezione FDA presso il suo stabilimento GMP di Conroe, in Texas. L'ispezione ha portato all'approvazione della domanda di licenza biologica (Biologics License Application, BLA) di un cliente. Il risultato di VGXI rafforza la sua credibilità come leader nella produzione di DNA plasmidico e sottolinea la sua importanza nel consentire terapie geniche in fase commerciale, vaccini a DNA e farmaci a base di RNA.

Il mercato dei plasmidi a DNA si sta trasformando da una filiera di fornitura specializzata per la ricerca a una spina dorsale essenziale dello sviluppo terapeutico contemporaneo. Pertanto, il crescente sviluppo di plasmidi per la terapia genica traina il mercato della produzione di plasmidi a DNA.

Riceverai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato della produzione di plasmidi del DNA: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato della produzione di plasmidi del DNA

Crescente ricerca sullo sviluppo di vaccini basati su plasmidi del DNA

I vaccini a DNA rappresentano un'alternativa vincente alle piattaforme vaccinali convenzionali, grazie alla progettazione più rapida, alla maggiore stabilità a diverse temperature e alla maggiore facilità di produzione su larga scala. Diversi istituti di ricerca stanno studiando i vaccini a DNA plasmidico per le loro elevate prestazioni. Ad esempio, nel febbraio 2025, Imunon ha pubblicato dati sull'immunogenicità e la sicurezza derivanti da uno studio su un vaccino a DNA plasmidico. Imunon ha pubblicato nuovi dati sull'immunogenicità e la sicurezza derivanti dalle analisi in corso del suo studio di Fase I proof-of-concept per il vaccino a DNA plasmidico IMNN-101. Questo vaccino sperimentale, sviluppato utilizzando la tecnologia PlaCCine dell'azienda, ha come bersaglio l'antigene spike Omicron XBB1.5 del SARS-CoV-2 ed è in fase di valutazione come vaccino stagionale contro il COVID-19. Lo studio ha arruolato 24 volontari sani precedentemente vaccinati contro la variante Omicron XBB1.5. I dati indicano che il vaccino è sicuro e immunogenico, dimostrando il potenziale della piattaforma PlaCCine per lo sviluppo di candidati vaccini.

Lo studio "Sicurezza e risultati di un vaccino a DNA plasmidico codificante il dominio intracellulare ERBB2 in pazienti con carcinoma mammario in stadio avanzato ERBB2-positivo" è stato pubblicato a novembre 2022. In questo studio clinico di fase 1 non randomizzato, il vaccino a DNA plasmidico codificante il dominio intracellulare ERBB2 (ICD) ha dimostrato attivazione immunitaria a tutte le dosi testate, con le dosi da 100 μg e 500 μg che hanno mostrato la maggiore immunogenicità. In particolare, la dose da 100 μg ha indotto livelli significativi e sostenuti di cellule T di tipo 1 specifiche per ERBB2 nella maggior parte dei pazienti. Il vaccino è in fase di valutazione in uno studio clinico randomizzato come terapia adiuvante per pazienti con carcinoma mammario a bassa espressione di ERBB2 e recettori ormonali negativi che presentano tumori residui dopo il trattamento neoadiuvante.

La tecnologia dei vaccini basati sugli acidi nucleici è stata uno dei settori in più rapida crescita in tutto il mondo dopo la pandemia. Con numerosi studi clinici in corso, i vaccini a DNA stanno mostrando risultati promettenti e ampliando la ricerca e i successi clinici dei vaccini a DNA plasmidico.

Espansione delle organizzazioni di sviluppo e produzione a contratto (CDMO)

La crescente complessità delle terapie geniche e l'aumento dei requisiti normativi hanno portato a un aumento significativo dell'esternalizzazione della produzione di DNA plasmidico a Contract Development and Manufacturing Organization (CDMO) specializzate. Queste CDMO offrono capacità produttive scalabili e conformi alle GMP, consentendo alle aziende biofarmaceutiche di accelerare il time-to-market ed evitare gli elevati costi di capitale derivanti dalla costruzione di strutture interne. Due CDMO leader in questo campo sono Aldevron, un'azienda del gruppo Danaher nota per il suo DNA plasmidico di alta qualità utilizzato nelle terapie geniche e cellulari e nei vaccini a mRNA, e VGXI, una sussidiaria di GeneOne Life Science, riconosciuta per la sua tecnologia proprietaria Helixfermentation e il servizio end-to-end di DNA plasmidico. Entrambe hanno effettuato investimenti significativi per espandere la capacità produttiva e soddisfare la crescente domanda globale di terapie basate sui plasmidi.

Nell'aprile 2025, ProBio, un CDMO globale, ha annunciato il lancio del suo servizio di produzione di DNA plasmidico GMP presso il suo stabilimento di Hopewell. Questo nuovo servizio consente la produzione di DNA plasmidico di grado clinico, dalla banca cellulare al rilascio del lotto, in soli tre mesi, con tempi significativamente più rapidi rispetto ai tempi standard del settore. L'offerta fornisce un accesso affidabile e rapido a DNA plasmidico di alta qualità, a supporto degli sviluppatori di terapie geniche e cellulari. ProBio garantisce che ogni lotto, da piccole quantità (50-200 mg) a quantità nell'ordine dei grammi, soddisfi le specifiche del cliente con la massima trasparenza e senza costi nascosti.

Nel giugno 2024, Bionova Scientific, un CDMO (Centre of Medicines and Mobility) di prodotti biologici a servizio completo, parte del Gruppo Asahi Kasei, ha annunciato un investimento di 100 milioni di dollari per espandersi nella produzione di DNA plasmidico (pDNA). L'investimento mira a costruire un impianto di sviluppo e produzione di 9.500 metri quadrati a The Woodlands, in Texas, vicino a Houston. Previsto per entrare in funzione nel primo trimestre del 2025, l'impianto offrirà inizialmente servizi di sviluppo di pDNA insieme alla produzione di pDNA di alta qualità e di livello di ricerca, con capacità produttive GMP previste per l'inizio del 2026. Pertanto, si prevede che l'espansione dei CDMO offrirà opportunità redditizie al mercato della produzione di DNA plasmidico nei prossimi anni.

Analisi della segmentazione del rapporto sul mercato della produzione di plasmidi del DNA

I segmenti chiave che hanno contribuito alla derivazione dell'analisi del mercato della produzione di plasmidi del DNA sono il tipo di prodotto, l'applicazione, l'utente finale e l'area geografica.

- In base alla tipologia di prodotto, il mercato della produzione di plasmidi di DNA si divide in grado GMP e grado R&S. Nel 2024, il segmento di grado GMP ha detenuto una quota maggiore del mercato della produzione di plasmidi di DNA e si prevede che registrerà un CAGR significativo nel periodo 2024-2031.

- Per applicazione, il mercato è suddiviso in terapia cellulare e genica, vaccini a DNA, immunoterapia e altri settori. Il segmento della terapia cellulare e genica deteneva la quota maggiore del mercato della produzione di plasmidi a DNA nel 2024.

- In termini di utilizzatori finali, il mercato della produzione di plasmidi di DNA è segmentato in aziende farmaceutiche e biotecnologiche, CRO e CDMO, e altri. Nel 2024, il segmento delle aziende farmaceutiche e biotecnologiche deteneva la quota maggiore del mercato della produzione di plasmidi di DNA e si prevede che registrerà un CAGR significativo nel periodo 2024-2031.

Analisi della quota di mercato della produzione di plasmidi del DNA per area geografica

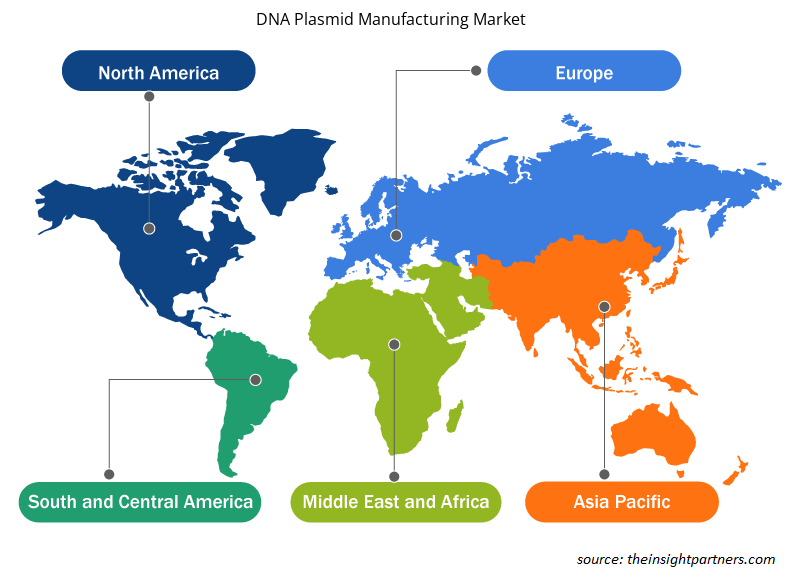

L'ambito geografico del rapporto sul mercato della produzione di plasmidi a DNA è suddiviso principalmente in cinque regioni principali: Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, e Sud e Centro America. Il mercato della produzione di plasmidi a DNA in Nord America è segmentato in Stati Uniti, Canada e Messico. Il Nord America è leader nel mercato della produzione di plasmidi a DNA in termini di quota di mercato grazie alla sua avanzata infrastruttura biotecnologica, alla forte presenza dell'industria farmaceutica e ai significativi investimenti nella terapia genica e nello sviluppo di vaccini. Inoltre, si prevede che i continui investimenti in ricerca e sviluppo e le applicazioni in espansione nella medicina personalizzata, nell'oncologia e nei vaccini contro le malattie infettive stimoleranno la crescita del mercato durante il periodo di previsione. Gli Stati Uniti detengono la quota di mercato maggiore, poiché il Paese ospita numerose aziende biotecnologiche e istituti di ricerca leader focalizzati su terapie genetiche innovative. Questa regione beneficia di un solido quadro normativo e di iniziative governative che supportano la ricerca e lo sviluppo all'avanguardia nelle tecnologie del DNA plasmidico. Infine, la crescente domanda di terapie geniche e vaccini a DNA ha ulteriormente stimolato la crescita della produzione di plasmidi a DNA nella regione. Ad esempio, aziende come PlasmidFactory e Aldevron hanno creato impianti di produzione di DNA plasmidico su larga scala negli Stati Uniti, consentendo una produzione efficiente per uso clinico e commerciale. Queste organizzazioni svolgono un ruolo fondamentale nella fornitura di DNA plasmidico di alta qualità per varie applicazioni, tra cui la produzione di vaccini a mRNA, che ha acquisito importanza a livello globale durante la pandemia di COVID-19.

La presenza di CDMO nella regione consente una produzione scalabile di DNA plasmidico, rivolgendosi sia alle piccole startup biotecnologiche che alle grandi aziende farmaceutiche. Progressi tecnologici come il miglioramento dei processi di fermentazione batterica e delle tecniche di purificazione hanno migliorato l'efficienza produttiva e la qualità del prodotto. Inoltre, le collaborazioni tra istituzioni accademiche e operatori del settore, come la partnership tra i National Institutes of Health (NIH) e aziende private, hanno accelerato l'innovazione nelle tecnologie di editing genetico e produzione di plasmidi.

Approfondimenti regionali sul mercato della produzione di plasmidi del DNA

Le tendenze e i fattori regionali che influenzano il mercato della produzione di plasmidi del DNA durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato della produzione di plasmidi del DNA in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, e America Meridionale e Centrale.

- Ottieni i dati specifici regionali per il mercato della produzione di plasmidi del DNA

Ambito del rapporto sul mercato della produzione di plasmidi del DNA

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 0,69 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 2,65 miliardi di dollari USA |

| CAGR globale (2024-2031) | 21,4% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti |

Per tipo di prodotto

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato della produzione di plasmidi del DNA: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della produzione di plasmidi del DNA è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione delle imprese che operano in un determinato mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un determinato spazio di mercato in relazione alle sue dimensioni o al suo valore totale.

Le principali aziende che operano nel mercato della produzione di plasmidi del DNA sono:

- WuXi Biologics Inc

- Charles River Laboratories International Inc

- Catalent Inc

- Thermo Fisher Scientific Inc.

- AGC Biologics AS

- Takara Bio Inc

Disclaimer : le aziende elencate sopra non sono classificate secondo alcun ordine particolare.

- Ottieni una panoramica dei principali attori del mercato della produzione di plasmidi del DNA

Notizie e sviluppi recenti sul mercato della produzione di plasmidi del DNA

Il mercato della produzione di plasmidi di DNA viene valutato raccogliendo dati qualitativi e quantitativi a seguito di ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi chiave del mercato:

- WuXi Biologics ha lanciato la piattaforma di espressione microbica EffiX per potenziare la produzione di proteine ricombinanti e DNA plasmidico. EffiX è progettato per soddisfare la domanda del settore di un sistema di espressione di E. coli ad alta resa, stabile e non lisogeno. Rappresenta una soluzione completa per lo sviluppo e la produzione di proteine ricombinanti e DNA plasmidico basate su anticorpi non monoclonali (non-mAb) per clienti in tutto il mondo. EffiX offre una produzione ad alta resa in diverse modalità, raggiungendo titoli di oltre 15 g/L per le proteine ricombinanti non-mAb e oltre 1 g/L per il DNA plasmidico. (Fonte: WuXi Biologics, sito web aziendale, marzo 2025)

- SK Pharmteco, un'organizzazione globale di sviluppo e produzione su contratto (CDMO), ha annunciato il lancio dell'innovativa piattaforma proprietaria di ingegneria plasmidica di Plasmid-IQ Design, progettata per ottimizzare i costrutti genetici e migliorarne significativamente le prestazioni, la stabilità e l'efficienza produttiva. I plasmidi sono materie prime essenziali nello sviluppo e nella produzione di terapie cellulari e geniche, vaccini e prodotti biologici. Le inefficienze derivanti da plasmidi mal progettati possono portare a rese ridotte, costi maggiori e ritardi significativi. Plasmid-IQ Design affronta direttamente queste sfide applicando principi di progettazione scientificamente convalidati per creare costrutti plasmidici di qualità superiore. (Fonte: SK Pharmteco, sito web aziendale, maggio 2025).

Copertura e risultati del rapporto sul mercato della produzione di plasmidi del DNA

Il rapporto "Dimensioni e previsioni del mercato della produzione di plasmidi di DNA (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato di produzione di plasmidi del DNA a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato della produzione di plasmidi del DNA, nonché dinamiche di mercato come fattori trainanti, limitazioni e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato della produzione di plasmidi del DNA che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti per il mercato della produzione di plasmidi del DNA

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative