Domanda, tendenze e previsioni del mercato della gestione delle risorse software entro il 2034

Dimensioni e previsioni del mercato della gestione degli asset software (2021-2034), quota globale e regionale, trend e analisi delle opportunità di crescita. Copertura del report: per componente (soluzioni e servizi), tipo di implementazione (on-premise e basato su cloud), dimensione dell'organizzazione (PMI e grandi imprese) e settore verticale (BFSI, IT e telecomunicazioni, produzione, vendita al dettaglio e beni di consumo, pubblica amministrazione, sanità e scienze della vita, media e intrattenimento e altri).

- Stato : Dati rilasciati

- Codice del report : TIPRE00012382

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : March 17, 2026

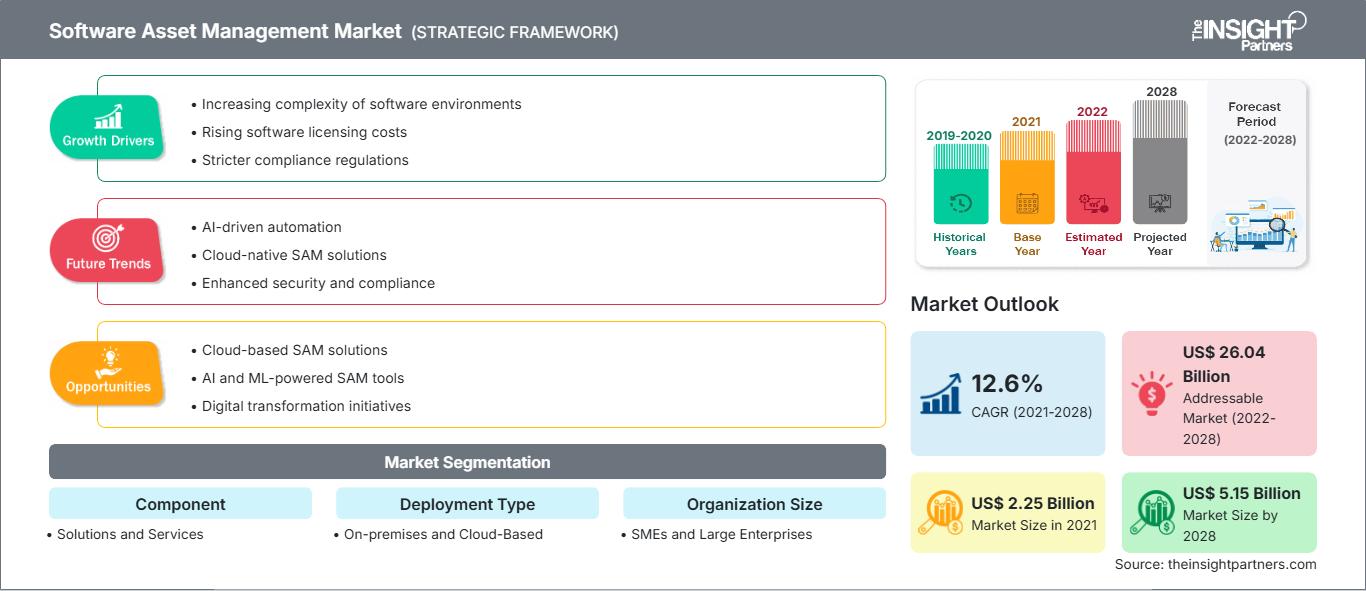

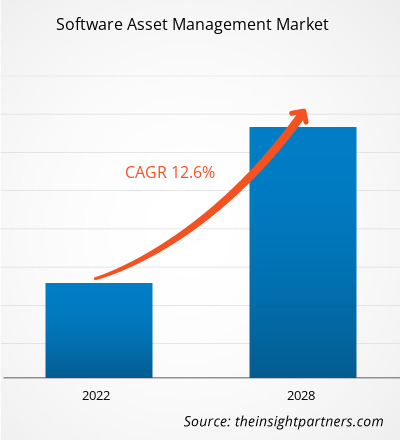

Si prevede che il mercato globale della gestione degli asset software (Software Asset Management) raggiungerà un valore di 8,5 miliardi di dollari entro il 2034, rispetto ai 2,8 miliardi di dollari del 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuo composto (CAGR) del 13,88% nel periodo di previsione 2026-2034.

Tra le principali dinamiche di mercato si annoverano la crescente complessità delle infrastrutture IT ibride e multi-cloud, i più rigorosi requisiti normativi imposti dai principali fornitori di software e la maggiore attenzione aziendale alla riduzione degli sprechi e all'ottimizzazione della spesa IT. Inoltre, si prevede che il mercato trarrà vantaggio dall'integrazione dell'intelligenza artificiale per la modellazione predittiva delle licenze, dalla rapida espansione dei modelli di distribuzione basati su SaaS e dalla crescente convergenza tra la gestione degli asset software e la sicurezza informatica per mitigare le vulnerabilità nella catena di fornitura del software.

Analisi di mercato della gestione degli asset software

L'analisi del mercato della gestione degli asset software mostra un cambiamento strategico, passando da una difesa reattiva in caso di audit a un approccio proattivo basato sull'ottimizzazione dei costi guidata dall'intelligenza artificiale. Il mercato evidenzia la tradizionale gestione delle licenze on-premise per i sistemi legacy e la gestione SaaS in rapida crescita per le aziende cloud-native. Opportunità strategiche stanno emergendo in segmenti specializzati come FinOps e la scoperta dello Shadow IT, dove la maggiore complessità degli acquisti di software decentralizzati rispetto agli acquisti centralizzati offre un chiaro vantaggio competitivo per gli strumenti automatizzati avanzati. L'analisi rileva inoltre che l'espansione del mercato dipende dalla perfetta integrazione con le piattaforme di IT Service Management e dall'accuratezza dei dati in tempo reale per la gestione delle licenze. La differenziazione competitiva si basa ora su un branding che mette in risalto la scoperta automatizzata, la gestione etica dei dati e la capacità di tracciare l'utilizzo del software dall'implementazione alla dismissione. Questo approccio consente ai fornitori di software di applicare prezzi più elevati in un mercato con numerosi fornitori di servizi specializzati.

Panoramica del mercato della gestione degli asset software

Le soluzioni di gestione degli asset software si sono evolute da strumenti amministrativi di nicchia a prodotti strategici di governance di uso comune. La gestione degli asset software include la riconciliazione automatizzata delle licenze, l'ottimizzazione dei costi del cloud e moduli per la preparazione agli audit. Sia le grandi aziende tecnologiche globali che le startup specializzate competono in questo mercato, utilizzando modelli di distribuzione come installazioni on-premise e abbonamenti basati sul cloud. La crescente domanda di trasformazione digitale da parte di aziende attente alla salute e all'efficienza in Nord America ed Europa ha aumentato la popolarità della gestione degli asset software come soluzione critica per la mitigazione del rischio. Il Nord America è leader in termini di fatturato grazie alla sua consolidata cultura della conformità aziendale, mentre l'Asia-Pacifico sta progredendo nell'adozione del digitale e nell'innovazione del settore retail. Il mercato statunitense è il più sviluppato, trainato dai frequenti audit del software e dall'ampia disponibilità di piattaforme di gestione avanzate. La concorrenza tra i marchi sta alimentando una maggiore varietà di funzionalità e l'inclusione di analisi avanzate come la previsione predittiva e la correzione automatizzata.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato della gestione degli asset software: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato della gestione degli asset software

Fattori trainanti del mercato:

- Complessità crescente e ambienti IT ibridi: le aziende operano su piattaforme diverse, tra cui soluzioni on-premise, SaaS e cloud pubblici. Questa complessità rende difficile il monitoraggio manuale dell'utilizzo, aumentando la necessità di soluzioni automatizzate.

- Audit dei fornitori più rigorosi e pressioni per la conformità: i principali fornitori di software stanno intensificando gli audit per recuperare i ricavi. Gli strumenti di gestione degli asset software offrono la visibilità necessaria per evitare pesanti sanzioni per non conformità e rischi legali.

- Ottimizzazione dei budget IT: poiché i costi del software rappresentano una parte sempre maggiore delle spese operative, le organizzazioni utilizzano questi strumenti per identificare i software obsoleti e eliminare gli abbonamenti non utilizzati, migliorando così l'efficienza finanziaria.

Opportunità di mercato:

- Espansione nei servizi gestiti per le PMI: oltre alle grandi imprese, esiste un'importante opportunità di fornire servizi gestiti di gestione degli asset software alle piccole e medie imprese che non dispongono di competenze interne.

- Integrazione con i framework di sicurezza informatica: la gestione delle risorse software offre l'opportunità di migliorare la sicurezza identificando i software obsoleti e garantendo che tutte le applicazioni siano aggiornate e autorizzate.

- Analisi predittiva basata sull'intelligenza artificiale: per i fornitori si sta aprendo una crescente opportunità di rivolgersi a settori specifici attraverso funzionalità di intelligenza artificiale che prevedono le future esigenze software e suggeriscono livelli di licenza ottimali in base ai dati storici.

Analisi di segmentazione del mercato della gestione degli asset software (Software Asset Management)

La quota di mercato del software di gestione degli asset viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nei report di settore:

Per componente:

- Soluzioni: il principale fattore trainante in termini di volume, che comprende piattaforme per la gestione delle licenze, la ricerca e il monitoraggio dell'inventario, beneficia di consolidate catene di fornitura aziendali.

- Servizi: Un settore di nicchia in rapida crescita, in linea con la necessità di competenze specializzate nella difesa in caso di audit e nella consulenza strategica per complesse negoziazioni con i fornitori.

Per tipologia di implementazione:

- Basato sul cloud: il segmento in più rapida crescita, soprattutto per la gestione della proliferazione di SaaS e degli ambienti di lavoro remoti, che consente una visibilità in tempo reale sulle operazioni globali.

- On-premise: rimane un canale primario per i settori altamente regolamentati come la pubblica amministrazione e il settore bancario e finanziario, che danno priorità alla sovranità dei dati e al controllo locale.

In base alle dimensioni dell'organizzazione:

- Grandi imprese: detengono la quota maggiore grazie agli ingenti portafogli software e all'elevato rischio finanziario associato alla non conformità.

- PMI: si prevede che registreranno il tasso di crescita più elevato, in quanto le piccole imprese riconoscono i vantaggi del controllo dei costi e abbandonano il monitoraggio manuale.

Per settore verticale:

- BFSI: Settore leader grazie agli intensi requisiti normativi e alla necessità di gestire complessi ecosistemi di software finanziario.

- IT e telecomunicazioni: segmento ad alto volume che sfrutta la gestione degli asset software per ottimizzare vasti inventari software e supportare una rapida erogazione dei servizi.

- Produzione: si concentra sulla razionalizzazione dell'infrastruttura IT e sull'integrazione della gestione del software con i sistemi di automazione industriale.

- Vendita al dettaglio e beni di consumo: spinta dalla necessità di gestire piattaforme di e-commerce e software POS, ottimizzando al contempo gli strumenti per la gestione dell'esperienza del cliente.

- Governo: Implementazione di quadri normativi per garantire la trasparenza negli investimenti in software finanziati con fondi pubblici e la visibilità dei dipartimenti.

- Settore sanitario e delle scienze della vita: crescente domanda di gestione di software medicali critici e di garanzia della conformità in materia di protezione dei dati.

- Media e intrattenimento: grande attenzione ai sistemi efficienti di gestione dei contenuti e alla gestione dei diritti digitali.

Per area geografica:

- America del Nord

- Europa

- Asia Pacifico

- Sud e Centro America

- Medio Oriente e Africa

Ambito del rapporto sul mercato della gestione delle risorse software

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 2,8 miliardi di dollari |

| Dimensioni del mercato entro il 2034 | 8,5 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 13,88% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Per componente

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato della gestione degli asset software: comprenderne l'impatto sulle dinamiche aziendali

Il mercato della gestione degli asset software (SAM) è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi offerti dal prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato della gestione degli asset software per area geografica

Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida nei prossimi anni. Anche i mercati emergenti in Sud e Centro America, Medio Oriente e Africa offrono numerose opportunità inesplorate per l'espansione dei fornitori di software di gestione di alta qualità e delle società di servizi gestiti.

Il mercato della gestione degli asset software sta attraversando una profonda trasformazione, passando da funzione di back-office a priorità strategica globale. La crescita è trainata dalla crescente diffusione del SaaS, dall'aumento della spesa per il cloud e dall'espansione della governance digitale. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

1. Nord America

- Quota di mercato: Detiene la quota maggiore a livello globale, grazie a un panorama IT maturo e a un'elevata concentrazione di sedi centrali di aziende Fortune 500.

-

Fattori chiave:

- Crescente preferenza aziendale per i framework FinOps per la gestione della spesa relativa al software nativo del cloud.

- Integrazione di una governance incentrata sulla conformità in settori di fascia alta come quello bancario, finanziario e assicurativo (BFSI) e quello sanitario.

- Cicli di audit dei fornitori più rigorosi e un'elevata adozione a livello nazionale di strumenti di rilevamento avanzati basati sull'intelligenza artificiale.

- Tendenze: Scalabilità delle piattaforme di gestione SaaS e adozione con successo degli standard ISO 19770-1 per attrarre gli stakeholder attenti alla governance.

2. Europa

- Quota di mercato: Detiene una quota significativa, forte di ecosistemi normativi consolidati e di rigidi obblighi in materia di protezione dei dati, come il GDPR.

-

Fattori chiave:

- In Germania, Francia e Regno Unito si registra un'elevata richiesta di sovranità dei dati e di gestione localizzata degli asset.

- Infrastruttura di elaborazione consolidata per la riconciliazione tradizionale delle licenze on-premise.

- Grande attenzione all'IT e alla sostenibilità, con monitoraggio dell'impronta energetica dei software.

- Tendenze: Un cambiamento strategico verso la priorità del SAM cloud-native per la gestione degli ecosistemi ibridi, con una crescente attenzione ai servizi gestiti per superare la carenza di competenze locali.

3. Asia-Pacifico

- Quota di mercato: la regione in più rapida crescita, con India e Cina che fungono da principali motori per l'adozione del digitale e la migrazione al cloud.

-

Fattori chiave:

- Vasta base di consumatori nel Sud-est asiatico alla ricerca di infrastrutture SaaS e per app mobili di alta qualità e localizzate.

- Iniziative governative per l'India digitale e le città intelligenti, incentrate su software di governance ad alto valore aggiunto.

- La rapida urbanizzazione ha portato a una preferenza per software aziendali, snack e strumenti di stampo occidentale.

- Tendenze: Forte dipendenza da SAM mobile-first e contratti B2B per analisi avanzate utilizzate nei settori manifatturiero e fintech.

4. Sud e Centro America

- Quota di mercato: Mercato emergente con un settore IT artigianale in crescita in paesi come Brasile e Cile.

-

Fattori chiave:

- Aumentare la consapevolezza della superiorità operativa di SAM per la resilienza delle aziende di medie dimensioni.

- Modernizzazione dei dipartimenti IT locali e trasformazione in centri digitali di livello commerciale per servire i principali centri urbani.

- Tendenze: Crescita dei fornitori di servizi gestiti di nicchia e introduzione di soluzioni software localizzate per la gestione degli asset nelle catene di vendita al dettaglio regionali.

5. Medio Oriente e Africa

- Quota di mercato: Mercato in via di sviluppo con solide radici nella gestione locale delle risorse, in transizione verso una produzione IT commerciale formalizzata.

-

Fattori chiave:

- Presenza tradizionale della gestione del software e delle cucine finanziarie regionali.

- Investimenti strategici nella trasformazione digitale del settore pubblico.

- Tendenze: Implementazione di moderne tecniche di estrazione dei dati, tramite l'individuazione automatizzata e la conservazione del codice non conforme, per formalizzare il mercato informale del software.

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando a causa della presenza di leader affermati come Flexera, ServiceNow e Snow Software. Anche esperti regionali e operatori di nicchia come Certero e Aspera, insieme a innovatori come Zylo e BetterCloud, contribuiscono a un panorama diversificato e in rapida espansione.

Questo contesto competitivo spinge i fornitori a differenziarsi attraverso:

- Branding funzionale: Posizionare la gestione degli asset software come uno strumento di gestione del rischio di livello superiore, enfatizzando il suo ruolo nella sicurezza informatica e nel recupero dei costi.

- Diversificazione dei prodotti: Offriamo molto più del semplice monitoraggio delle licenze, inclusi il monitoraggio di un ambiente IT sano in stile probiotico e soluzioni automatizzate di alto livello per la risoluzione dei problemi.

- Controllo della catena di approvvigionamento: Gestire l'intero ciclo di vita, dall'approvvigionamento allo smaltimento, per garantire la qualità e il rispetto degli standard etici.

Opportunità e mosse strategiche

- Collabora con le piattaforme FinOps e di sicurezza: sfrutta la crescente domanda di gestione integrata dei costi e della sicurezza nei mercati dell'Asia-Pacifico e del Nord America.

- Integrare l'intelligenza artificiale e l'ottimizzazione autonoma: attrarre i leader della generazione dei Millennials e della Generazione Z, attenti all'ambiente e al bilancio, alla ricerca di alternative digitali etiche e che non richiedano interventi successivi.

Le principali aziende operanti nel mercato della gestione degli asset software sono:

- Microsoft Corporation

- IVANTI

- SOFTWARE PER LA NEVE

- BMC SOFTWARE, INC.

- CERTERO

- FLEXERA

- IBM Corporation

- MICROFOCUS

- SERVICENOW

- BROADCOM, INC.

Nota: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e recenti sviluppi del mercato della gestione degli asset software.

- Nel gennaio 2026, IBM ha annunciato IBM Sovereign Core, il primo software del settore predisposto per l'IA e abilitato per la sovranità, destinato ad aziende, governi e fornitori di servizi per la creazione, l'implementazione e la gestione di ambienti sovrani predisposti per l'IA. Le organizzazioni di tutto il mondo si trovano ad affrontare la crescente necessità di esercitare il controllo sulla propria infrastruttura tecnologica. Spinte dall'evoluzione dei requisiti normativi e dalla necessità di una governance verificabile, aziende e governi cercano ambienti autogestiti in cui mantenere la piena autorità operativa, soprattutto quando implementano carichi di lavoro di IA che amplificano le problematiche relative alla sovranità.

- Nel luglio 2025, Flexera ha annunciato il lancio di Flexera One SaaS Management, offrendo l'approccio più completo del settore per la scoperta, l'ottimizzazione e il controllo delle applicazioni SaaS. Questa soluzione di nuova generazione combina i punti di forza delle applicazioni di gestione SaaS Flexera e Snow, consentendo alle organizzazioni di ottenere una visibilità completa ed efficace sulle applicazioni SaaS e sugli strumenti di intelligenza artificiale, riducendo i costi e mitigando i rischi.

Copertura e risultati del rapporto sul mercato della gestione delle risorse software

Il report "Dimensioni e previsioni del mercato della gestione degli asset software (2021-2034)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni e previsioni del mercato della gestione degli asset software a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato della gestione degli asset software, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave.

- Analisi PEST e SWOT dettagliata

- Analisi del mercato della gestione degli asset software (Software Asset Management) che copre le principali tendenze di mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato.

- Analisi del panorama di settore e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa di calore, ai principali operatori e ai recenti sviluppi nel mercato della gestione degli asset software.

- Profili aziendali dettagliati

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative