DNA质粒制造市场规模、份额、增长和趋势分析及2031年预测

DNA 质粒制造市场规模和预测(2021-2031 年)、全球和区域份额、趋势和增长机会分析报告范围:按产品类型(GMP 级和研发级)、应用(细胞和基因治疗、DNA 疫苗、免疫疗法等)、最终用户(制药和生物技术公司、CRO 和 CDMO 等)和地理

- 状态 : 已发布

- 报告代码 : TIPRE00021640

- 类别 : 生命科学

- 页数 : 222

- 可用报告格式 :

- 最后更新日期 : June 23, 2025

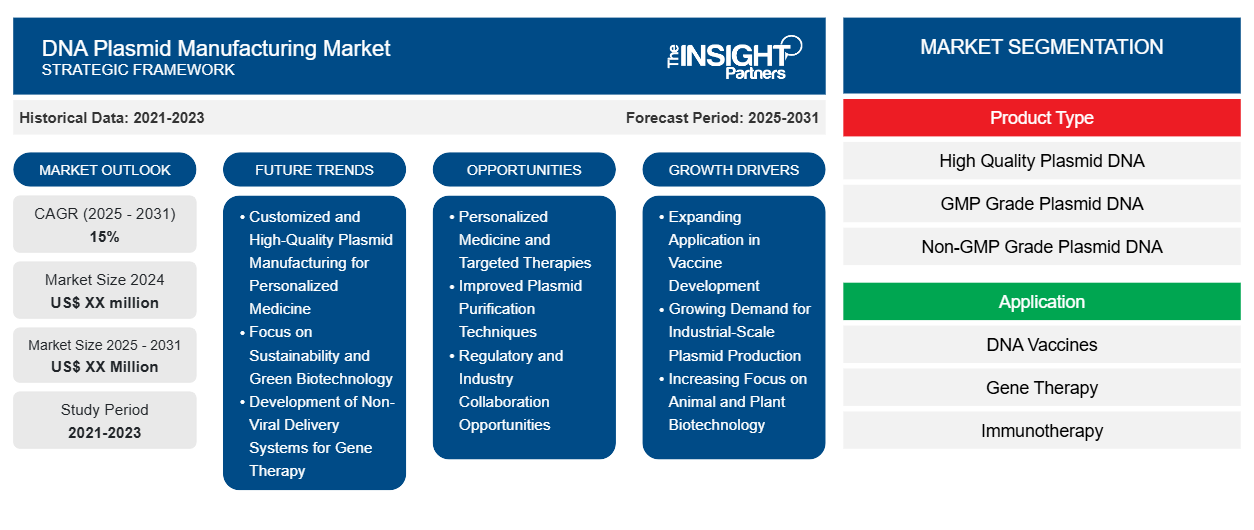

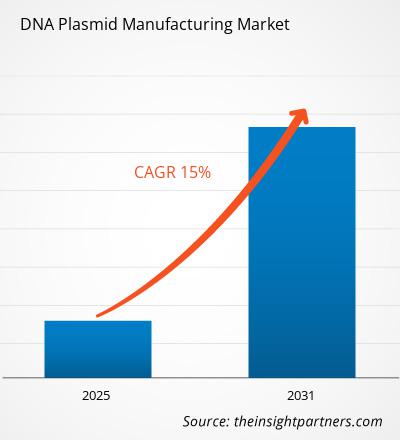

DNA质粒制造市场规模预计将从2024年的6.9亿美元增至2031年的26.5亿美元。预计2024年至2031年期间,该市场的复合年增长率将达到21.4%。数字技术在质粒DNA制造中的整合可能会在未来几年为市场带来新的趋势。

DNA质粒制造市场分析

DNA质粒生产市场主要受基因疗法、mRNA疫苗和先进生物制剂需求增长的驱动,这些领域高度依赖高质量的质粒DNA作为关键原材料。个性化医疗投资的不断增加,加上重组DNA技术的进步以及CRISPR等基于质粒的基因编辑工具的日益普及,正在创造巨大的增长机会。此外,提供可扩展且经济高效的质粒生产解决方案的合同生产组织(CMO)的扩张进一步推动了市场增长,而农业和合成生物学领域的新兴应用则为创新和创收提供了新的途径。

DNA质粒制造市场概述

遗传病、孤儿病和其他癌症的发病率上升加速了基因治疗技术的进步,而基因治疗技术主要以质粒DNA为基本元件。质粒DNA有助于将遗传物质引入患者细胞。它作为一种非病毒载体,递送治疗基因,从而修复或替换缺陷基因。与病毒载体不同,质粒更安全、更易于生产且成本更低,因此在基因治疗中广受欢迎。

随着基因疗法从临床前开发阶段过渡到临床试验和商业化上市,对大量高纯度、GMP 级质粒 DNA 的需求显著增长。2023 年 3 月,Charles River Laboratories International, Inc. 宣布推出其现成的 pHelper(辅助质粒)产品,旨在确保供应,并简化基于腺相关病毒 (AAV) 的基因治疗项目从早期发现到商业化生产的整个流程。

不断拓展公司间的合作伙伴关系,以满足基因治疗产品线的质量和监管需求。2022年,Myrtelle 和 Forge Biologics 宣布建立病毒载体和质粒 DNA cGMP 生产合作伙伴关系。Forge 将为 Myrtelle 的 Myr-201 项目(用于治疗单基因听力损失的新型基因疗法)提供研究级和 GMP-Pathway 质粒生产服务,以及 cGMP 腺相关病毒 (AAV) 工艺开发和规模化生产服务。

政府和监管机构也通过加快基因治疗产品的审批和国家生物技术基础设施投资来推动这一趋势。VGXI公司最近在其位于德克萨斯州康罗的GMP工厂成功通过了FDA检查。此次检查促成了客户生物制品许可证申请(BLA)的批准。VGXI的成就巩固了其作为质粒DNA制造领导者的信誉,并凸显了其在商业化阶段基因疗法、DNA疫苗和RNA药物方面的重要性。

DNA质粒市场正在从一条专门的研究供应链转型为当代治疗发展的重要支柱。因此,基因治疗质粒的不断发展推动了DNA质粒制造市场的发展。

您可以免费定制任何报告,包括本报告的部分内容、国家级分析、Excel 数据包,以及为初创企业和大学提供优惠和折扣

DNA质粒制造市场:战略洞察

-

获取此报告的顶级关键市场趋势。此免费样品将包括数据分析,从市场趋势到估计和预测。

DNA质粒制造市场驱动因素和机遇

DNA质粒疫苗研发研究日益活跃

DNA疫苗是传统疫苗平台的成功替代方案,其设计速度更快、在不同温度下更稳定,并且更易于大规模生产。由于DNA质粒疫苗性能优异,一些研究机构正在对其进行研究。例如,2025年2月,Imunon公司公布了DNA质粒疫苗试验的免疫原性和安全性数据。Imunon公司公布了其IMNN-101 DNA质粒疫苗概念验证I期试验正在进行的分析中新的免疫原性和安全性数据。这款利用该公司PlaCCine技术开发的试验性疫苗针对SARS-CoV-2 Omicron XBB1.5刺突抗原,目前正在评估其作为季节性COVID-19疫苗的潜力。该试验招募了24名先前接种过Omicron XBB1.5变体疫苗的健康志愿者。数据表明该疫苗安全且具有免疫原性,展现了PlaCCine平台开发候选疫苗的潜力。

研究“编码ERBB2胞内结构域的质粒DNA疫苗在晚期ERBB2阳性乳腺癌患者中的安全性和疗效”于2022年11月发表。在这项1期非随机临床试验中,编码ERBB2胞内结构域(ICD)的质粒DNA疫苗在所有测试剂量下均表现出免疫激活作用,其中100 μg和500 μg剂量表现出最强的免疫原性。值得注意的是,100 μg剂量在大多数患者中诱导了显著且持续的ERBB2特异性1型T细胞水平。一项随机临床试验正在评估该疫苗作为ERBB2低表达、激素受体阴性乳腺癌患者(新辅助治疗后仍有残留肿瘤)的辅助治疗的效果。

核酸疫苗技术是疫情后全球快速发展的领域之一。随着大量临床试验的开展,DNA疫苗显示出令人欣喜的结果,质粒DNA疫苗的研究和临床成功也在不断扩大。

合同开发和制造组织 (CDMO) 的扩张

基因疗法日益复杂,监管要求也日益严格,导致将质粒DNA生产外包给专业的合同开发与生产组织 (CDMO) 的情况显著增加。这些 CDMO 提供可扩展且符合 GMP 标准的生产能力,使生物制药公司能够加快产品上市时间,并避免建设内部设施的高昂资本成本。该领域两家领先的 CDMO 分别是:丹纳赫旗下的 Aldevron 公司,以其用于基因和细胞疗法以及 mRNA 疫苗的高质量质粒 DNA 而闻名;以及 GeneOne Life Science 的子公司 VGXI,以其专有的 Helixfermentation 技术和端到端质粒 DNA 服务而闻名。两家公司都投入巨资以扩大产能,以满足全球对质粒疗法日益增长的需求。

2025年4月,全球CDMO公司ProBio宣布在其位于霍普韦尔的工厂推出GMP质粒DNA生产服务。这项新服务可在三个月内完成从细胞库到批次放行的临床级质粒DNA生产,显著快于行业标准流程。该服务旨在为基因和细胞治疗开发者提供可靠且快速的高质量质粒DNA获取途径。ProBio确保每个批次——从小规模(50-200毫克)到克级——都符合客户要求,且完全透明,无任何隐藏费用。

2024年6月,旭化成集团旗下提供全方位服务的生物制剂CDMO公司Bionova Scientific宣布投资1亿美元,进军质粒DNA (pDNA)生产领域。该公司旨在德克萨斯州休斯顿附近的伍德兰兹建造一座10万平方英尺的开发和生产设施。该设施预计将于2025年第一季度投入运营,初期将提供pDNA开发服务以及研究级高质量pDNA的生产,并预计将于2026年初达到GMP生产能力。因此,CDMO的扩张预计将在未来几年为DNA质粒生产市场带来丰厚的利润。

DNA质粒制造市场报告细分分析

有助于 DNA 质粒制造市场分析的关键部分是产品类型、应用、最终用户和地理位置。

- 根据产品类型,DNA质粒制造市场分为GMP级和研发级。2024年,GMP级产品在DNA质粒制造市场中占据较大份额,预计在2024年至2031年期间将实现显著的复合年增长率。

- 根据应用,市场可分为细胞和基因治疗、DNA疫苗、免疫治疗及其他。2024年,细胞和基因治疗领域占据DNA质粒制造市场的最大份额。

- 从最终用户角度来看,DNA质粒制造市场细分为制药和生物技术公司、合同研究组织 (CRO) 和合同开发生产组织 (CDMO) 以及其他。2024年,制药和生物技术公司占据了DNA质粒制造市场的最大份额,预计在2024年至2031年期间将实现显著的复合年增长率。

DNA质粒制造市场份额(按地区)分析

DNA质粒制造市场报告的地理范围主要分为五大区域:北美、欧洲、亚太地区、中东和非洲以及南美洲和中美洲。北美的DNA质粒制造市场分为美国、加拿大和墨西哥。北美凭借其先进的生物技术基础设施、强大的制药行业影响力以及在基因治疗和疫苗开发方面的大量投资,在市场份额方面领先于DNA质粒制造市场。此外,持续的研发投入和个性化医疗、肿瘤学和传染病疫苗应用的不断扩展预计将在预测期内推动市场增长。美国占据主要市场份额,因为该国拥有许多专注于创新基因疗法的领先生物技术公司和研究机构。该地区受益于强有力的监管框架和政府举措,这些举措支持质粒DNA技术的前沿研发。此外,对基因疗法和DNA疫苗的激增需求进一步推动了该地区DNA质粒制造的增长。例如,PlasmidFactory和Aldevron等公司已在美国建立了大规模质粒DNA生产设施,以实现临床和商业用途的高效生产。这些机构在为各种应用提供高质量质粒DNA方面发挥着关键作用,其中包括在新冠疫情期间备受全球关注的mRNA疫苗生产。

该地区CDMO的存在使得质粒DNA生产规模化,既能满足小型生物技术初创公司的需求,也能满足大型制药公司的需求。诸如改进的细菌发酵工艺和纯化技术等技术进步提高了生产效率和产品质量。此外,学术机构与行业参与者之间的合作,例如美国国立卫生研究院 (NIH) 与私营企业之间的合作,也加速了基因编辑和质粒生产技术的创新。

DNA质粒制造市场区域洞察

Insight Partners 的分析师已详尽阐述了预测期内影响 DNA 质粒制造市场的区域趋势和因素。本节还讨论了北美、欧洲、亚太地区、中东和非洲以及南美和中美洲的 DNA 质粒制造市场细分和地域分布。

- 获取 DNA 质粒制造市场的区域特定数据

DNA质粒制造市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2024年的市场规模 | 6.9亿美元 |

| 2031年的市场规模 | 26.5亿美元 |

| 全球复合年增长率(2024-2031) | 21.4% |

| 史料 | 2021-2023 |

| 预测期 | 2024-2031 |

| 涵盖的领域 |

按产品类型

|

| 覆盖地区和国家 |

北美

|

| 市场领导者和主要公司简介 |

|

DNA 质粒制造市场参与者密度:了解其对业务动态的影响

DNA质粒制造市场正在快速增长,这得益于终端用户需求的不断增长,而这些需求的驱动因素包括消费者偏好的不断变化、技术进步以及对产品优势的认知度不断提高。随着需求的增长,企业正在扩展产品线,不断创新以满足消费者需求,并抓住新兴趋势,从而进一步推动市场增长。

市场参与者密度是指特定市场或行业内企业或公司的分布情况。它表明特定市场空间内竞争对手(市场参与者)的数量相对于其规模或总市值而言。

在 DNA 质粒制造市场运营的主要公司有:

- 药明生物技术有限公司

- 查尔斯河实验室国际公司

- 康泰伦特公司

- 赛默飞世尔科技公司

- AGC Biologics AS

- 宝生物公司

免责声明:以上列出的公司没有按照任何特定顺序排列。

- 获取 DNA 质粒制造市场主要参与者概览

DNA质粒制造市场新闻和最新发展

DNA质粒制造市场的评估是通过收集一手资料和二手资料后进行的定性和定量数据进行的,这些数据包括重要的公司出版物、协会数据和数据库。以下列出了市场的一些关键发展:

- 药明生物推出EffiX微生物表达平台,助力重组蛋白和质粒DNA的生产。EffiX旨在满足行业对高产、稳定、非溶源性大肠杆菌表达系统的需求。该平台为全球客户开发和生产非单克隆抗体(非mAb)重组蛋白和质粒DNA提供全面的解决方案。EffiX可在多种生产模式下实现高产,非mAb重组蛋白的滴度超过15 g/L,质粒DNA的滴度超过1 g/L。(来源:药明生物,公司网站,2025年3月)

- 全球合同开发与生产组织 (CDMO) SK Pharmteco 宣布推出 Plasmid-IQ Design 创新的专有质粒工程平台,旨在优化基因构建体,显著提高其性能、稳定性和生产效率。质粒是开发和生产细胞和基因疗法、疫苗以及生物制剂的关键原材料。质粒设计不良会导致效率低下,从而导致产量下降、成本增加和严重的生产延误。Plasmid-IQ Design 通过应用经过科学验证的设计原则来创建更优的质粒构建体,从而直接应对这些挑战。(来源:SK Pharmteco,公司网站,2025 年 5 月)

DNA质粒制造市场报告覆盖范围和交付成果

《DNA 质粒制造市场规模和预测(2021-2031)》报告对以下领域进行了详细的市场分析:

- DNA 质粒制造市场规模以及涵盖范围内所有关键细分市场的全球、区域和国家层面的预测

- DNA 质粒制造市场趋势以及市场动态,如驱动因素、限制因素和关键机遇

- 详细的 PEST 和 SWOT 分析

- DNA 质粒制造市场分析涵盖关键市场趋势、全球和区域框架、主要参与者、法规和最新市场发展

- 行业格局和竞争分析,涵盖市场集中度、热图分析、知名参与者以及 DNA 质粒制造市场的最新发展

- 详细的公司简介

Mrinal 是一位经验丰富的研究分析师,在生命科学市场情报和咨询领域拥有超过 8 年的经验。凭借战略思维和对卓越的不懈追求,她在医药预测、市场机遇评估和行业基准制定方面积累了深厚的专业知识。她的工作致力于提供切实可行的洞察,帮助客户做出明智的战略决策。

Mrinal 的核心优势在于将复杂的定量数据集转化为有意义的商业智能。她敏锐的分析能力有助于制定市场进入 (GTM) 战略,并发掘制药和医疗器械行业的增长机会。作为一名值得信赖的顾问,她始终致力于简化工作流程并建立最佳实践,从而为客户推动创新并提高运营效率。

- 全面的市场规模与预测分析

- 详细的细分市场分析

- 深入的市场动态评估

- 区域及国家级洞察

- 竞争格局与企业对标分析

- 战略性商业情报

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势