نظرة عامة على سوق التدفئة المركزية، النمو، الاتجاهات، التحليل، تقرير البحث (2025-2031)

البيانات التاريخية : 2021-2023 | سنة الأساس : 2024 | فترة التنبؤ : 2025-2031حجم سوق التدفئة المركزية وتوقعاته (2021-2031)، والحصة العالمية والإقليمية، والاتجاهات، وفرص النمو. يغطي التقرير: حسب مصدر الحرارة (الفحم، الغاز الطبيعي، النفط ومنتجات البترول، وغيرها)، ونوع المحطة (الغلايات، توليد الحرارة والطاقة المشترك، وغيرها)، والتطبيق (السكني، التجاري، والصناعي)، والموقع الجغرافي.

- تاريخ التقرير : May 2025

- رمز التقرير : TIPRE00007183

- الفئة : الطاقة والقوة

- الحالة : نُشرت

- تنسيقات التقارير المتاحة :

- عدد الصفحات : 231

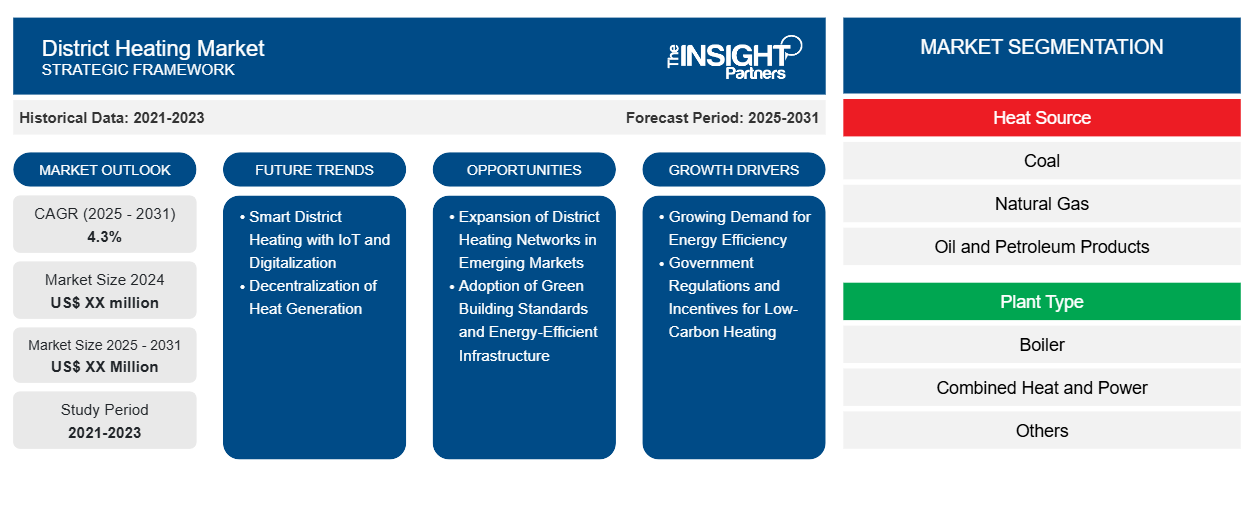

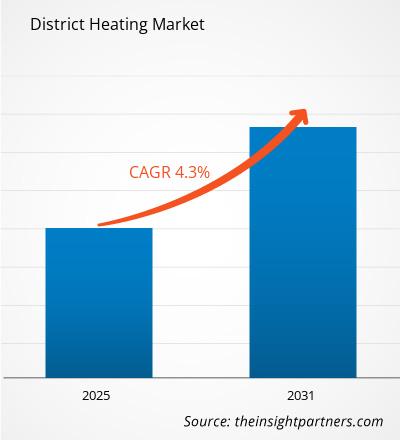

من المتوقع أن يصل حجم سوق التدفئة المركزية إلى 2,98,725.11 مليون دولار أمريكي بحلول عام 2031، مقارنةً بـ 2,14,011.98 مليون دولار أمريكي في عام 2024. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 4.6% خلال الفترة 2025-2031. ومن المرجح أن يُحدث الطلب المتزايد على الطاقة عالميًا اتجاهات جديدة في السوق خلال السنوات القادمة.

تحليل سوق التدفئة المركزية

التدفئة المركزية هي نظام تدفئة يعتمد على الماء، ويستخدم فائض الطاقة المتجددة من مصادر محلية، مثل الوقود الحيوي والنفايات ونفايات التدفئة الصناعية. تولّد هذه التدفئة طاقة حرارية من محطة طاقة مركزية، وتوزّعها على عدة مبانٍ. يدعم هذا النظام محطات الطاقة لتوليد البخار أو الماء الساخن، الذي يُوزّع على مدار الساعة طوال أيام الأسبوع عبر شبكات أنابيب حرارية تحت سطحية معزولة جيدًا. تتدفق الطاقة الحرارية إلى نظام التدفئة في المبنى، مما يُغني عن استخدام الغلايات في كل مبنى. تُعدّ التدفئة المركزية بنية تحتية حيوية، إذ تُحسّن كفاءة الطاقة، وتُخفّض الانبعاثات، وتُتيح مرونة في إمدادات الوقود، وتُبسّط عمليات وصيانة المباني، وتُوفّر التكاليف. كما تلعب دورًا هامًا في التحوّل إلى اقتصاد دائري، وتُخفّض انبعاثات غازات الاحتباس الحراري. تُتيح التدفئة المركزية إمكانية توفير الطاقة على الشبكة الكهربائية، وتُستخدم كبديل متجدد للوقود الأحفوري في المباني والقطاع الصناعي، مما يزيد من استخدامها.

نظرة عامة على سوق التدفئة المركزية

إن الطلب المتزايد على الطاقة، وتنامي الاستثمار وتركيب مضخات الحرارة، والتركيز الكبير على تحقيق صافي انبعاثات صفري، كلها عوامل تدفع الطلب على التدفئة المركزية عالميًا. كما أن مشاريع المدن الذكية المتزايدة في المناطق الحضرية، والاستثمار في توسيع شبكات التدفئة المركزية، يُعززان نمو السوق. ومن المتوقع أن تُسهم أنشطة البحث والتطوير المتزايدة، والاستخدام المتزايد للحرارة المُهدرة من العمليات الصناعية، وتطور شبكات الجيل الخامس للتدفئة والتبريد المركزية (5GDHC)، في توليد فرص نمو مستقبلية في السوق.

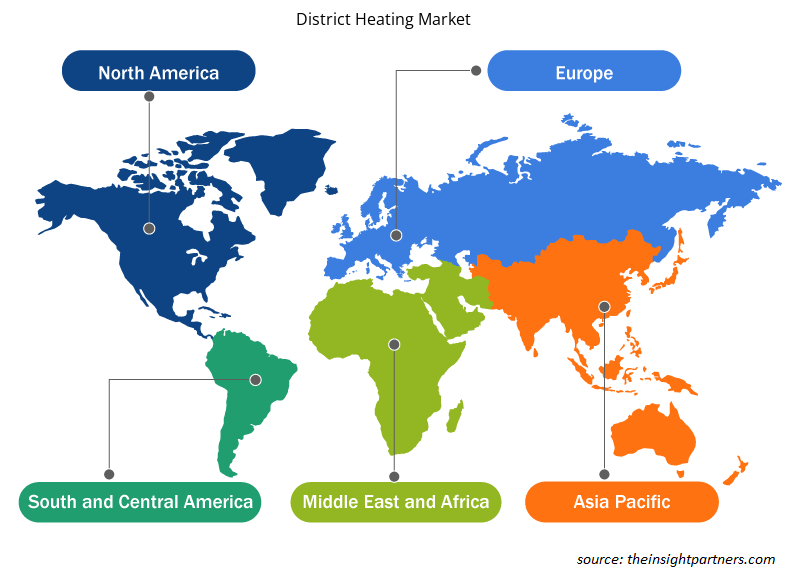

يُقسّم سوق التدفئة المركزية بناءً على مصدر الحرارة ونوع المحطة والتطبيق والموقع الجغرافي. بناءً على مصدر الحرارة، يُقسّم السوق إلى الفحم والغاز الطبيعي والنفط ومنتجات البترول وغيرها. من حيث نوع المحطة، يُصنّف السوق إلى المراجل والحرارة والطاقة المُركّبة (CHP) وغيرها. بناءً على التطبيق، يُصنّف سوق التدفئة المركزية إلى سكني وتجاري وصناعي. حسب المنطقة، يُقسّم سوق التدفئة المركزية إلى أمريكا الشمالية وأوروبا. تمتلك أوروبا حصة أكبر من السوق، تليها آسيا والمحيط الهادئ وأمريكا الشمالية. يشهد سوق التدفئة المركزية في أوروبا نموًا هائلاً بفضل توسّع شبكات التدفئة، ومشاريع المدن الذكية الصاعدة ، ودمج التقنيات المتقدمة مثل إنترنت الأشياء وشبكات الجيل الخامس، والمبادرات الحكومية المواتية، وتمويل تطوير وتوسيع شبكات التدفئة المركزية.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق التدفئة المركزية: رؤى استراتيجية

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليل البيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق التدفئة المركزية

ارتفاع الطلب على الطاقة في جميع أنحاء العالم

تُستخدم محطات التدفئة المركزية (مثل الغلايات والحرارة والطاقة المدمجة) في التوليد المركزي وتوصيل الحرارة (عادةً في شكل ماء ساخن أو بخار) إلى المباني السكنية والتجارية والصناعية عبر شبكة مترابطة من الأنابيب المعزولة. ووفقًا لبيانات وكالة الطاقة الدولية (IEA) من مارس 2025، فإن الطلب على الطاقة آخذ في الارتفاع بسبب زيادة استهلاك الكهرباء وتزايد إمدادات الطاقة المتجددة والغاز الطبيعي. في عام 2024، زاد استهلاك الطاقة العالمي بنسبة 2.2٪، وهو أسرع من متوسط الزيادة السنوية في الطلب البالغ 1.3٪ بين عامي 2013 و 2023. في عام 2024، شكلت الاقتصادات النامية مثل الصين (4060 مليون طن مكافئ نفطي) والولايات المتحدة (2172 مليون طن مكافئ نفطي) والهند (1135 مليون طن مكافئ نفطي) وروسيا (838 مليون طن مكافئ نفطي) واليابان (391 مليون طن مكافئ نفطي) والبرازيل (336 مليون طن مكافئ نفطي) والاقتصادات الناشئة الأخرى أكثر من 80٪ من نمو الطلب العالمي على الطاقة. من بين هذه الدول، ارتفع استهلاك الطاقة في الصين بنحو 3% في عام 2023. وتجعلها قابلية التوسع في حلول التدفئة المركزية خيارًا شائعًا في المناطق الحضرية المكتظة بالسكان لتوفير تدفئة موثوقة. وتوفر هذه الحلول الكمية المناسبة من الحرارة لعدد كبير من المباني مع تقليل إجمالي هدر الطاقة. وبالتالي، فإن الطلب المتزايد على الحلول المستدامة وارتفاع استهلاك الطاقة يعززان اعتماد حلول التدفئة المركزية في القطاعات السكنية والتجارية والصناعية. وتدعم هذه الحلول القطاعات في الاستخدام الأمثل للطاقة، وتشجعها على خفض انبعاثات غازات الاحتباس الحراري.

ارتفاع الاستثمار نحو توسيع شبكة التدفئة المركزية

تركز المدن والحكومات على تحديث شبكات التدفئة المركزية وتوزيع الطاقة الحرارية على العديد من المباني. تعمل الحكومات على تطوير مدن ذكية تتطلب أنظمة تدفئة مركزية تولد الحرارة وتخزنها وتجمع الحرارة المفقودة من المدن لاستخدامها لاحقًا وتقلل من فقد الطاقة. يتطلب الطلب المتزايد على الطاقة والحاجة المتزايدة لأنظمة التدفئة المناسبة استثمارات كبيرة لتوسيع شبكة التدفئة المركزية. تستثمر الحكومات في توسيع شبكات التدفئة المركزية لتلبية احتياجات الطاقة للأفراد. وفقًا لبيانات Lean Energy Wire المنشورة في سبتمبر 2024، تحتاج ألمانيا إلى استثمار ما يقرب من خمسة مليارات يورو (5.56 مليار دولار أمريكي) سنويًا بحلول عام 2045 لتوفير التدفئة المركزية لثلث جميع المساكن. وفقًا لبيانات الرابطة النووية العالمية لشهر فبراير 2023، استثمرت الصين 390 مليون يوان صيني (57 مليون دولار أمريكي) في مشروع مصدر التدفئة بالطاقة النووية لبناء شبكة أنابيب التدفئة ومحطة الضخ في المحطة. يُوسّع هذا الاستثمار سعة التدفئة إلى 9.7 مليون جيجاجول (جيجاجول) لتوفير التدفئة لمساحة 13 مليون متر مربع، مما يُلبّي احتياجات مليون نسمة، ويُخفّض انبعاثات ثاني أكسيد الكربون بمقدار 1.65 مليون طن. ومن شأن توسيع سعة شبكة التدفئة المركزية أن يُسهم في خفض تكاليف توريد الوقود والصيانة وكفاءة التشغيل.

تُمكّن الاستثمارات في أنظمة التدفئة المركزية، مثل خطوط الأنابيب الإضافية ومحطات الطاقة وأنظمة التوزيع، المزيد من المنازل والشركات من الحصول على تدفئة منخفضة التكلفة وفعالة. لذا، من المتوقع أن يُسهم التركيز على خفض الانبعاثات وتوسيع شبكات التدفئة المركزية، التي تُقلل من هدر الطاقة أثناء توزيع التدفئة وتزيد من كفاءتها، في خلق فرص نمو مستقبلية للسوق.

تحليل تجزئة تقرير سوق التدفئة المركزية

إن القطاعات الرئيسية التي ساهمت في استنتاج تحليل سوق التدفئة المركزية هي مصدر الحرارة ونوع المصنع والتطبيق.

- من حيث مصادر الحرارة، يُصنّف السوق إلى الفحم، والغاز الطبيعي، والنفط ومنتجات البترول، وغيرها. وسيُهيمن قطاع الغاز الطبيعي على السوق بحلول عام ٢٠٢٤.

- حسب نوع المحطة، يُصنّف السوق إلى غلايات، وأنظمة توليد الحرارة والكهرباء المشتركة، وغيرها. وقد هيمن قطاع توليد الحرارة والكهرباء المشترك على السوق في عام ٢٠٢٤.

- بناءً على التطبيق، يُقسّم السوق إلى سكني وتجاري وصناعي. وسيُهيمن القطاع السكني على السوق في عام ٢٠٢٤.

تحليل حصة سوق التدفئة المركزية حسب المنطقة الجغرافية

يُقسّم سوق التدفئة المركزية إلى خمس مناطق رئيسية: أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى. وقد هيمنت أوروبا على السوق في عام 2024، تلتها آسيا والمحيط الهادئ وأمريكا الشمالية.

ينقسم سوق التدفئة المركزية في أوروبا إلى ألمانيا وفرنسا والمملكة المتحدة وإيطاليا. إن الوعي المتزايد بين الحكومة وشركات التكنولوجيا فيما يتعلق بفوائد دمج الحلول المستدامة وزيادة الاستثمار نحو توسيع شبكة التدفئة المركزية يدفع الطلب على هذه الأنظمة. وفقًا لبيانات Fern لشهر مارس 2025، تعمل شركة المرافق الكبرى في كوبنهاغن (HOFOR) في الدنمارك على كهربة شبكة التدفئة المركزية الخاصة بها، والتي كانت تعتمد سابقًا على الكتلة الحيوية وحرق القمامة. تخطط الشركة لتركيب مضخات حرارية جديدة، تم تركيب ثلاث منها بالفعل. تستثمر شركة المرافق الكبرى في كوبنهاغن (HOFOR) 3 مليارات كرونة دانمركية (418 مليون دولار أمريكي) لتركيب 10 مضخات حرارية أخرى بحلول عام 2033. سيوفر هذا التركيب 300 ميجاوات من سعة التدفئة، مما يقلل اعتماد كوبنهاغن على الكتلة الحيوية للتدفئة المركزية بمقدار الثلث تقريبًا. في أغسطس 2024، نشرت الهيئة الدنماركية للتدفئة المركزية (DBDH) بيانات تُشير إلى أن ألمانيا بحاجة إلى استثمار ما لا يقل عن 43.5 مليار يورو (47.64 مليار دولار أمريكي) في التدفئة المركزية لتحقيق أهدافها المناخية بحلول عام 2030. يدعم هذا الاستثمار البلاد في توسيع قدرتها على إنتاج التدفئة، وتوليد الطاقة المتجددة ، والانتقال إلى الحياد المناخي بحلول عام 2045. يدعم دمج المضخات الحرارية والأنظمة الكهربائية الأخرى في شبكات التدفئة المركزية قطاع المرافق في خفض انبعاثات الكربون وزيادة كفاءة شبكات التدفئة. وبالتالي، فإن زيادة الاستثمار والتركيز الحكومي على الانتقال إلى صافي صفري يدفعان نمو سوق التدفئة المركزية في أوروبا.

رؤى إقليمية حول سوق التدفئة المركزية

قام محللو شركة إنسايت بارتنرز بشرح شامل للاتجاهات والعوامل الإقليمية المؤثرة في سوق التدفئة المركزية خلال فترة التوقعات. ويناقش هذا القسم أيضًا قطاعات سوق التدفئة المركزية ونطاقها الجغرافي في أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق التدفئة المركزية

نطاق تقرير سوق التدفئة المركزية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2024 | 2,14,011.98 مليون دولار أمريكي |

| حجم السوق بحلول عام 2031 | 2,98,725.11 مليون دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2025 - 2031) | 4.6% |

| البيانات التاريخية | 2021-2023 |

| فترة التنبؤ | 2025-2031 |

| القطاعات المغطاة | حسب مصدر الحرارة

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في سوق التدفئة المركزية: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق التدفئة المركزية نموًا سريعًا، مدفوعًا بتزايد طلب المستخدمين النهائيين نتيجةً لعوامل مثل تطور تفضيلات المستهلكين، والتقدم التكنولوجي، وزيادة الوعي بمزايا المنتج. ومع تزايد الطلب، تعمل الشركات على توسيع عروضها، والابتكار لتلبية احتياجات المستهلكين، والاستفادة من الاتجاهات الناشئة، مما يعزز نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات العاملة في سوق أو قطاع معين. وتشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في سوق معين نسبةً إلى حجمه أو قيمته السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق التدفئة المركزية هي:

- دانفوس AS

- فيوليا

- شركة فورتوم

- شركة إنجي إس إيه

- شركة لوجستور الدنماركية القابضة

- شركة سيمنز ايه جي

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق التدفئة المركزية

أخبار سوق التدفئة المركزية والتطورات الأخيرة

يُقيّم سوق التدفئة المركزية بجمع بيانات نوعية وكمية بعد البحث الأولي والثانوي، والتي تشمل منشورات الشركات المهمة، وبيانات الجمعيات، وقواعد البيانات. فيما يلي بعض التطورات الرئيسية في سوق التدفئة المركزية:

- وافقت شركة فورتوم على دعم تطوير مفاعل التدفئة المركزية النووي التابع لشركة ستيدي إنرجي، وهي شركة تقنية فنلندية، باستخدام خبرتها في مجال المحاكاة. ويهدف المشروع إلى إنشاء توأم رقمي شامل لمفاعل ستيدي إنرجي LDR-50 باستخدام برنامج Apros. (المصدر: فورتوم، بيان صحفي، مارس 2025)

- قررت شركة إنجي بولسكا، التابعة لشركة إنجي إس إيه الفرنسية (وكالة حماية البيئة: ENGI)، التخلص التدريجي من الفحم في محطات التدفئة البولندية التابعة لها بحلول نهاية عام 2025، وذلك بالتحول إلى استخدام الكتلة الحيوية أو الغاز الطبيعي أو الحرارة المهدرة. وبحلول عام 2026، من المتوقع أن تُنتج محطتها في مدينة سلوبسك شمال بولندا 80% من الحرارة من مصادر الطاقة المتجددة، والحرارة المهدرة، والتوليد المشترك عالي الكفاءة. ولهذا الغرض، تعمل الشركة على تحويل غلاية الفحم إلى كتلة حيوية وتركيب مضخة حرارية، مستغلةً إمكانات الحرارة المهدرة من مياه الصرف الصحي المعالجة. (المصدر: إنجي إس إيه، بيان صحفي، مارس 2025)

تغطية تقرير سوق التدفئة المركزية والنتائج المتوقعة

يوفر "حجم سوق التدفئة المركزية والتوقعات (2021-2031)" تحليلاً مفصلاً للسوق يغطي المجالات المذكورة أدناه:

- حجم سوق التدفئة المركزية وتوقعاته على المستويات العالمية والإقليمية والوطنية لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق التدفئة المركزية، بالإضافة إلى ديناميكيات السوق مثل العوامل المحركة والقيود والفرص الرئيسية

- تحليل مفصل لـ PEST و SWOT

- تحليل سوق التدفئة المركزية الذي يغطي اتجاهات السوق الرئيسية والإطار العالمي والإقليمي والجهات الفاعلة الرئيسية واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة لسوق التدفئة المركزية

- ملفات تعريف الشركة التفصيلية

نيفيديتا خبيرة أبحاث مُتميزة، تتمتع بخبرة تزيد عن 9 سنوات في أبحاث السوق واستشارات الأعمال. تشغل حاليًا منصب مديرة مشاريع في مجال تكنولوجيا المعلومات والاتصالات لدى شركة "ذا إنسايت بارتنرز"، وتتمتع بخبرة واسعة في إدارة وتنفيذ مهام الأبحاث المُجمعة والمُخصصة والقائمة على الاشتراكات والاستشارات في مختلف قطاعات التكنولوجيا.

بفضل سجلها الحافل في تقديم تحليلات قائمة على البيانات ورؤى عملية، ساهمت نيفيديتا بشكل رئيسي في العديد من المشاريع الحيوية. يشمل عملها تنفيذ المشاريع من البداية إلى النهاية، بدءًا من فهم أهداف العملاء، وتحليل اتجاهات السوق، وصولًا إلى استخلاص التوصيات الاستراتيجية. وقد تعاونت على نطاق واسع مع شركات رائدة في مجال تكنولوجيا المعلومات والاتصالات، مما ساعدها على تحديد فرص السوق ومواكبة تحولات القطاع.

تحمل نيفيديتا ماجستير إدارة أعمال في الإدارة من شركة "آي إم إس" في دهرادون. قبل انضمامها إلى "ذا إنسايت بارتنرز"، اكتسبت خبرة قيّمة في شركتي "ماركتس آند ماركتس" و"فيوتشر ماركت إنسايتس" في بونا، حيث شغلت مناصب بحثية مُختلفة وبنت أساسًا قويًا في تحليل القطاع والتفاعل مع العملاء.

- التحليل التاريخي (سنتان)، سنة الأساس، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالمي، إقليمي، بلد

- الصناعة والمنافسة

- مجموعة بيانات إكسل

التقارير الحديثة

تقارير ذات صلة

شهادات العملاء

تقرير سوق أنظمة SCADA من Insight Partners شامل، ويقدم رؤى قيّمة حول الاتجاهات الحالية والتوقعات المستقبلية. تميّز الفريق باحترافية عالية وسرعة في الاستجابة ودعم مستمر طوال الوقت. نحن راضون جدًا ونوصي بشدة بخدماتهم.

ران كيديم شريك, شركة ريالي تكنولوجيز المحدودةطلبتُ تقريرًا عن سوق برمجيات محدد، وأعدّه الفريق في غضون أيام قليلة. كانت المعلومات ذات صلة وثيقة وعرضها جيد. ثم طلبتُ بعض التعديلات والإضافات على التقرير. وكان الفريق متجاوبًا للغاية، وحصلتُ على التقرير النهائي في أقل من أسبوع.

جان هيرفيه جين رئيس مجلس الإدارة, فيوتشر أناليتيكاعملنا مع شركة "إنسايت بارتنرز" لإجراء دراسة سوقية وتوقعات مهمة. زودونا برؤى واضحة حول الفرص والمخاطر، مما ساعدنا في صياغة خططنا. كانت أبحاثهم سهلة الاستخدام ومبنية على بيانات دقيقة، مما ساعدنا على اتخاذ قرارات ذكية وواثقة. نوصي بهم بشدة.

بيوش ناجبال نائب الرئيس الأول, شعاع عالي عالميقدّمت شركة Insight Partners أبحاثًا سوقية ثاقبة ومنظمة جيدًا بخبرة واسعة في هذا المجال. تميّز فريقهم بالاحترافية وسرعة الاستجابة طوال الوقت. وسهّل موقعهم الإلكتروني سهل الاستخدام الوصول إلى تقارير القطاع. نوصي بهم بشدة لخدمات بحثية موثوقة وعالية الجودة.

يوكيهيكو أداتشي المدير التنفيذي, ديب بلو، ذ.م.م.هذه أول مرة أشتري فيها تقرير سوق من The Insight Partners. رغم أنني كنت مترددًا في البداية، إلا أنني زرت موقعهم الإلكتروني وشعرت براحة أكبر للمخاطرة وشراء تقرير السوق. أنا راضٍ تمامًا عن جودة التقرير وخدمة العملاء. كانت لديّ عدة أسئلة وتعليقات حول التقرير الأولي، ولكن بعد بضع محادثات عبر البريد الإلكتروني مع محللهم، أعتقد أن لديّ تقريرًا يمكنني استخدامه كمدخل لعملية التخطيط الاستراتيجي لدينا. شكرًا جزيلاً لكم على تخصيص وقتكم الإضافي وجعل هذه التجربة إيجابية. سأوصي بخدماتكم للآخرين بالتأكيد، وستكونون أول من ألجأ إليه عندما نحتاج إلى المزيد من بيانات السوق.

جون سوزوكي الرئيس والرئيس التنفيذي وعضو مجلس الإدارة, بي كيه تكنولوجيزأود أن أقدّر دعمكم واحترافيتكم في الاستجابة لطلبي للحصول على معلومات بشأن سوق التشخيص المخبري للأمراض المعدية في نيجيريا. كما أُقدّر صبركم وتوجيهكم، واستعدادكم لتقديم خصم، مما مكّننا في النهاية من إتمام الصفقة. أتطلع إلى التعامل مع "ذا إنسايت بارتنرز" مستقبلًا، كل ذلك بفضل الانطباع الذي تركتموه لديّ نتيجةً لهذا اللقاء الأول.

الدكتور تشيجيوك أونيا المدير الإداري, شركة باينكريست للرعاية الصحية المحدودةسبب الشراء

- اتخاذ قرارات مدروسة

- فهم ديناميكيات السوق

- تحليل المنافسة

- رؤى العملاء

- توقعات السوق

- تخفيف المخاطر

- التخطيط الاستراتيجي

- مبررات الاستثمار

- تحديد الأسواق الناشئة

- تحسين استراتيجيات التسويق

- تعزيز الكفاءة التشغيلية

- مواكبة التوجهات التنظيمية

احصل على عينة مجانية ل - سوق التدفئة المركزية

احصل على عينة مجانية ل - سوق التدفئة المركزية