استراتيجيات سوق تقنية احتراق الوقود بالأكسجين، أبرز اللاعبين، فرص النمو، التحليلات والتوقعات حتى عام 2031

البيانات التاريخية : 2021-2023 | سنة الأساس : 2024 | فترة التنبؤ : 2025-2031حجم سوق تقنية احتراق الوقود بالأكسجين وتوقعاته (2021-2031)، والحصة العالمية والإقليمية، والاتجاهات، وفرص النمو. يغطي التقرير: حسب العروض (الحلول والخدمات)، والصناعة (النفط والغاز، وتوليد الطاقة، والتصنيع، والمعادن والتعدين، وغيرها)، والجغرافيا.

- تاريخ التقرير : Aug 2025

- رمز التقرير : TIPRE00010499

- الفئة : الطاقة والقوة

- الحالة : نُشرت

- تنسيقات التقارير المتاحة :

- عدد الصفحات : 191

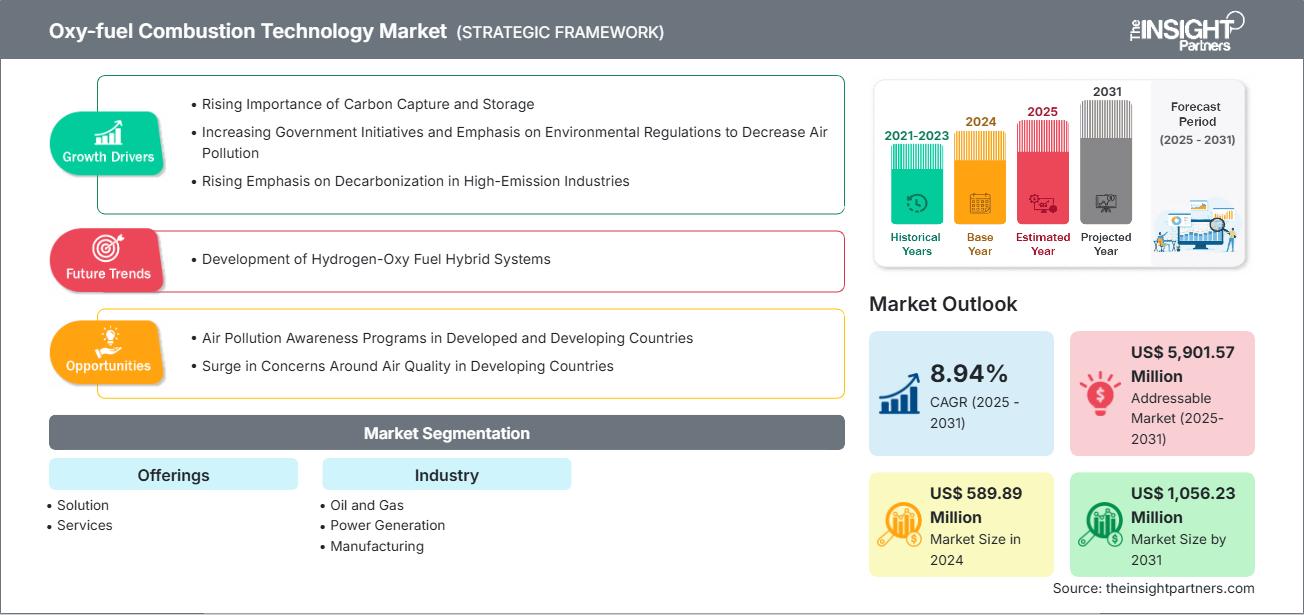

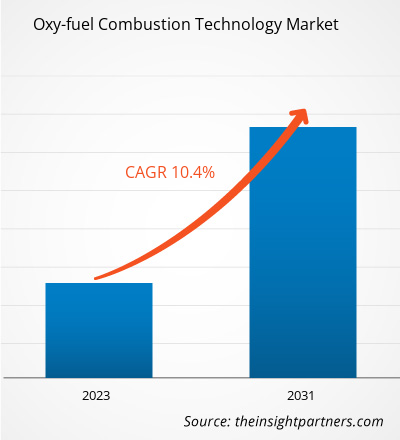

من المتوقع أن يصل حجم سوق تكنولوجيا احتراق الوقود والأكسجين إلى 1,056.23 مليون دولار أمريكي بحلول عام 2031 من 589.89 مليون دولار أمريكي في عام 2024. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 8.94٪ خلال الفترة 2025-2031.

تحليل سوق تقنية احتراق الوقود الأكسجيني

تُعدّ الأهمية المتزايدة لالتقاط الكربون وتخزينه، وتزايد المبادرات الحكومية والتركيز على اللوائح البيئية للحد من تلوث الهواء، بالإضافة إلى التركيز المتزايد على إزالة الكربون من الصناعات عالية الانبعاثات، من العوامل الرئيسية الدافعة لنمو السوق. إضافةً إلى ذلك، من المتوقع أن تُوفر برامج التوعية بتلوث الهواء في الدول المتقدمة والنامية، وتزايد المخاوف بشأن جودة الهواء في الدول النامية، فرصًا مربحة للسوق خلال فترة التوقعات.

نظرة عامة على سوق تقنية احتراق الوقود الأكسجيني

برزت تقنية احتراق الوقود بالأكسجين كنهج متقدم في قطاعي الصناعة وتوليد الطاقة، وهي مصممة أساسًا لتلبية الطلب المتزايد على حلول طاقة أنظف واحتجاز الكربون. من خلال استبدال الهواء بالأكسجين النقي أثناء الاحتراق، تُقلل هذه التقنية انبعاثات أكسيد النيتروجين (NOx) بشكل كبير، وتُمكّن من احتجاز ثاني أكسيد الكربون (CO2) بكفاءة، مما يجعلها وسيلةً أساسيةً في الالتزام باللوائح البيئية الصارمة ومكافحة تغير المناخ. تُطبّق الحكومات حول العالم لوائح صارمة للحد من انبعاثات غازات الاحتباس الحراري .

على سبيل المثال، يُحدد توجيه الاتحاد الأوروبي لمصانع الاحتراق الكبيرة حدودًا لانبعاثات الملوثات، مما يُشجع على اعتماد وتطبيق تقنيات مثل احتراق الوقود بالأكسجين . تُحفز أدوات تسعير الكربون، مثل أنظمة تحديد سقف الانبعاثات وتداولها وضرائب الكربون، اعتماد التقنيات منخفضة الكربون في مختلف الصناعات، مما يُعزز بدوره سوق تقنيات احتراق الوقود بالأكسجين .

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق تقنية احتراق الوقود بالأكسجين : رؤى استراتيجية

-

احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليل البيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق تكنولوجيا احتراق الوقود الأكسجيني Combustion Technology Market Drivers and Opportunities

محركات السوق:

-

الطلب المتزايد على التقنيات منخفضة الانبعاثات

يتيح احتراق الوقود الأكسجيني انبعاثات قريبة من الصفر من خلال إنتاج غاز دخان غني بثاني أكسيد الكربون، بما يتماشى مع أهداف إزالة الكربون العالمية والالتزامات المناخية. combustion enables near-zero emissions by producing a CO₂-rich flue gas, aligning with global decarbonization goals and climate commitments. -

الدفع الصناعي نحو احتجاز الكربون

تتبنى الصناعات مثل الأسمنت والصلب والمواد الكيميائية أنظمة الوقود الأكسجيني لتسهيل التقاط الكربون وتلبية لوائح الانبعاثات الصارمة.oxy-fuel systems to facilitate carbon capture and meet tightening emission regulations. -

التقدم التكنولوجي

تعمل الابتكارات في تصميم الموقد، وتوليد الأكسجين، وأنظمة استعادة الحرارة على تعزيز كفاءة الاحتراق وموثوقية النظام. -

كفاءة الطاقة وتحسين العمليات

يعمل احتراق الوقود الأكسجيني على تحسين الكفاءة الحرارية ويقلل من استهلاك الوقود، مما يجعله جذابًا للعمليات الصناعية كثيفة الطاقة. combustion improves thermal efficiency and reduces fuel consumption, making it attractive for energy-intensive industrial processes. -

السياسات الحكومية الداعمة والتمويل

إن الحوافز المقدمة للتكنولوجيات النظيفة والمشاريع التجريبية في مناطق مثل أمريكا الشمالية وأوروبا تعمل على تسريع اعتماد أنظمة الوقود الأكسجيني.

فرص السوق:

-

التكامل مع التقاط الكربون وتخزينه (CCS)

إن أنظمة الوقود الأكسجيني متوافقة بشكل طبيعي مع التقاط الكربون وتخزينه، مما يوفر مسارًا مبسطًا للانبعاثات الصفرية الصافية للقطاعات الصناعية والطاقة. -

التوسع في الأسواق الناشئة

إن النمو الصناعي في منطقة آسيا والمحيط الهادئ وأميركا الجنوبية وأفريقيا يوفر فرصاً لنشر تقنيات الوقود الأكسجيني في المرافق الجديدة. -

توافق الهيدروجين والكتلة الحيوية

إن تطوير أنظمة الوقود الأكسجيني القادرة على العمل باستخدام الوقود البديل يدعم التحول إلى مصادر الطاقة المستدامة. -

حلول معيارية وقابلة للتطوير

تتيح الأنظمة القابلة للتخصيص للتطبيقات الصغيرة والكبيرة النطاق إمكانية النشر المرن عبر مختلف الصناعات. -

التعاون الاستراتيجي والاستثمار في البحث والتطوير

إن الشراكات مع شركات تصنيع المعدات الأصلية وشركات المرافق ومؤسسات البحث تعمل على دفع عجلة الابتكار وتوسيع نطاق الوصول إلى السوق.

تقرير تحليل تجزئة سوق تقنية احتراق الوقود الأكسجيني

يُقسّم سوق تقنيات احتراق الوقود بالأكسجين إلى قطاعات مختلفة لإعطاء صورة أوضح عن آلية عمله، وإمكانات نموه، وأحدث التوجهات. فيما يلي منهجية التقسيم القياسية المستخدمة في معظم تقارير الصناعة:

حسب العروض:

-

الحلول

صُممت أنظمة احتراق الوقود بالأكسجين للعمل باستخدام الأكسجين النقي بدلاً من الهواء، مما يُتيح احتراقًا عالي الكفاءة واحتجازًا مُبسَّطًا لثاني أكسيد الكربون. تُعد هذه الأنظمة مثالية للصناعات التي تسعى إلى تقليل الانبعاثات وتحسين الأداء الحراري. تشمل الحلول أيضًا وحدات توليد الأكسجين ووحدات احتجاز الكربون المتكاملة المُصمَّمة خصيصًا للتطبيقات الصناعية وتطبيقات الطاقة.

-

خدمات

تشمل خدماتنا تركيب أنظمة الوقود والأكسجين وتشغيلها وصيانتها وتحديثها. تساعد الاستشارات ودراسات الجدوى الصناعات على تقييم عملية الانتقال إلى احتراق الوقود والأكسجين. يضمن التدريب والدعم عن بُعد تشغيلًا آمنًا ومثاليًا. تُعد هذه الخدمات بالغة الأهمية للأداء طويل الأمد والامتثال للأنظمة.

حسب الصناعة:

-

النفط والغاز

يُستخدم احتراق الوقود بالأكسجين في عمليات التكرير وتحسين استخلاص النفط (EOR). وهو يدعم العمليات عالية الحرارة، ويُسهّل إعادة استخدام ثاني أكسيد الكربون أو عزله. وتكتسب هذه التقنية زخمًا متزايدًا في قطاعي المنبع والمصب، بهدف تقليل البصمة الكربونية.

-

توليد الطاقة

تستخدم محطات الطاقة أنظمة الوقود الأكسجيني لتحديث وحدات الفحم أو الغاز الحالية لتقليل الانبعاثات. تتوافق هذه التقنية مع تقنية احتجاز الكربون وتدعم توليد الطاقة عند الحمل الأساسي. ويتزايد اعتمادها في المناطق ذات اللوائح البيئية الصارمة وأهداف إزالة الكربون.

-

تصنيع

تستفيد صناعات مثل الكيماويات والسيراميك وتصنيع الأغذية من احتراق الوقود بالأكسجين لضمان توزيع الحرارة بشكل منتظم وتقليل استهلاك الوقود. تُعزز هذه التقنية كفاءة الطاقة وتدعم عمليات إنتاج أنظف.

-

المعادن والتعدين

تُستخدم أنظمة الوقود الأكسجيني في عمليات الصهر والتكرير ومعالجة المعادن. فهي توفر احتراقًا أنظف وتحكمًا أفضل في درجات الحرارة، مما يجعلها مناسبة للعمليات عالية الكثافة في قطاعي الصلب والمعادن غير الحديدية.

-

آحرون

تشمل التطبيقات الأخرى تصنيع الزجاج، ومعالجة النفايات، والبحث الأكاديمي. تستخدم هذه القطاعات احتراق الأكسجين والوقود لدقته وكفاءته وتوافقه مع التطبيقات التجريبية أو الاحتياجات الصناعية المتخصصة.

حسب الجغرافيا:

- أمريكا الشمالية

- أوروبا

- آسيا والمحيط الهادئ

- أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

من المتوقع أن يشهد سوق تكنولوجيا احتراق الوقود والأكسجين في منطقة آسيا والمحيط الهادئ أسرع نمو.

رؤى إقليمية حول سوق تقنية احتراق الوقود الأكسجيني

قام محللو شركة "ذا إنسايت بارتنرز" بشرح شامل للاتجاهات والعوامل الإقليمية المؤثرة في سوق تقنيات احتراق الوقود بالأكسجين خلال فترة التوقعات. ويناقش هذا القسم أيضًا قطاعات سوق تقنيات احتراق الوقود بالأكسجين ونطاقه الجغرافي في أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

نطاق تقرير سوق تقنية احتراق الوقود الأكسجيني

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2024 | 589.89 مليون دولار أمريكي |

| حجم السوق بحلول عام 2031 | 1,056.23 مليون دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2025 - 2031) | 8.94% |

| البيانات التاريخية | 2021-2023 |

| فترة التنبؤ | 2025-2031 |

| القطاعات المغطاة |

حسب العروض

|

| المناطق والبلدان المغطاة |

أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في سوق تقنية احتراق الوقود الأكسجيني: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق تقنيات احتراق الوقود بالأكسجين نموًا سريعًا، مدفوعًا بتزايد طلب المستخدمين النهائيين نتيجةً لعوامل مثل تطور تفضيلات المستهلكين، والتقدم التكنولوجي، وزيادة الوعي بفوائد المنتج. ومع تزايد الطلب، تعمل الشركات على توسيع عروضها، والابتكار لتلبية احتياجات المستهلكين، والاستفادة من الاتجاهات الناشئة، مما يعزز نمو السوق.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق تكنولوجيا احتراق الوقود الأكسجيني

تحليل حصة سوق تكنولوجيا احتراق الوقود الأكسجيني حسب المنطقة الجغرافية

يُقسّم سوق تقنيات احتراق الوقود بالأكسجين إلى خمس مناطق رئيسية: أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية. وقد هيمنت أمريكا الشمالية على السوق في عام 2024، تلتها أوروبا وآسيا والمحيط الهادئ.

يعتمد سوق تقنيات احتراق الوقود بالأكسجين في أمريكا الشمالية على لوائح بيئية صارمة وقاعدة صناعية متينة. وتشجع لوائح وكالة حماية البيئة الأمريكية (EPA) المتعلقة بالانبعاثات على تبني تقنيات أنظف.

تُعدّ دولٌ مثل الولايات المتحدة وكندا من أبرز الدول المُصدرة للغازات السامة عالميًا، نظرًا لاعتمادها الكبير على الوقود الأحفوري لتلبية احتياجاتها الأساسية من الطاقة. ويُعدّ تسريع خطة الولايات المتحدة الاقتصادية لإزالة الكربون أمرًا بالغ الأهمية في ضوء الأهداف المناخية الطموحة والضرورية لاتفاقية باريس. وبفضل الجهود المُتجددة لصياغة سياسات داعمة وتعزيز إطار السياسات الحالي، تُعدّ الولايات المتحدة في وضعٍ مُمتاز لتسويق تقنيات احتراق الوقود بالأكسجين. ومن المُتوقع أن تكون هذه التقنيات مطلوبة على نطاق واسع لإزالة الكربون من الاقتصاد العالمي في السنوات القادمة.

فيما يلي ملخص لحصة السوق والاتجاهات حسب المنطقة:

1. أمريكا الشمالية

-

الحصة السوقية:

قوية بفضل التطبيق المبكر ومبادرات احتجاز الكربون وتخزينه. -

السائقين:

الأبحاث المدعومة من وزارة الطاقة، وتحديث محطات الطاقة العاملة بالفحم، وإزالة الكربون من الصناعة. -

الاتجاهات:

التكامل مع وقود الهيدروجين والكتلة الحيوية.

2. أوروبا

-

الحصة السوقية:

الريادة في الابتكار ودعم السياسات. -

السائقين:

أهداف المناخ في الاتحاد الأوروبي، وتسعير الكربون، واللوائح التنظيمية للانبعاثات الصناعية. -

الاتجاهات:

التركيز على الاقتصاد الدائري وإنتاج الصلب الأخضر.

3. آسيا والمحيط الهادئ

-

الحصة السوقية:

النمو السريع نتيجة للتوسع الصناعي. -

السائقين:

ارتفاع الطلب على الطاقة، ومتطلبات مكافحة التلوث، والحوافز الحكومية. -

الاتجاهات:

التبني في قطاعي الأسمنت والزجاج.

4. الشرق الأوسط وأفريقيا

-

الحصة السوقية:

ناشئة، مع إمكانات في مجال النفط والغاز وتحلية المياه. -

السائقين:

تنويع الطاقة، والاهتمام باحتجاز الكربون وتخزينه، وتطوير البنية التحتية. -

الاتجاهات:

الاستخدام في الصناعات البتروكيماوية والتكرير.

5. أمريكا الجنوبية

-

الحصة السوقية:

تطوير، مع التركيز على التحديثات الصناعية. -

السائقين:

الالتزامات المناخية، وأهداف كفاءة الطاقة، والتمويل الدولي. -

الاتجاهات:

مشاريع تجريبية في مجال حرق الأسمنت والكتلة الحيوية.

كثافة اللاعبين في سوق تقنية احتراق الوقود الأكسجيني: فهم تأثيرها على ديناميكيات الأعمال

كثافة السوق المتوسطة والمنافسة

تعتبر المنافسة متوسطة بسبب وجود لاعبين راسخين مثل Falorni Gianfranco SRL، وHeidelberg Materials AG، وJupiter Oxygen Corp، وLinde Plc، وL'Air Liquide SA. كما يضيفون إلى المشهد التنافسي عبر المناطق المختلفة.

هذا المستوى العالي من المنافسة يحث الشركات على التميز من خلال تقديم:

- تلبي أنواع المنتجات والمواد المتنوعة احتياجات المستهلكين المتنوعة، مما يؤدي إلى زيادة المنافسة.

- وتسمح حواجز الدخول المنخفضة للعديد من اللاعبين الصغار والإقليميين بدخول السوق.

- يدفع الطلب على التخصيص العلامات التجارية إلى الابتكار والتميز باستمرار.

- يؤدي الوجود القوي للمصنعين العالميين والمحليين إلى تكثيف المنافسة على الأسعار والميزات.

- يتيح النمو الصناعي إمكانية البيع مباشرة للمستهلك، مما يؤدي إلى زيادة تشبع السوق.

- التقدم التكنولوجي في تكنولوجيا احتراق الوقود والأكسجين.

- يقود المستهلكون الحساسون للأسعار استراتيجيات التسعير والترويج العدوانية.

الفرص والتحركات الاستراتيجية

-

التكامل الذكي مع CCS

دمج أنظمة الوقود والأكسجين مع التقاط الكربون لتحقيق انبعاثات قريبة من الصفر. -

التكيف مع الوقود الصديق للبيئة

تمكين استخدام الهيدروجين والكتلة الحيوية والوقود الاصطناعي. -

تصاميم معيارية ومخصصة

تصميم أنظمة مخصصة لتلبية الاحتياجات الصناعية المحددة والتحديثات. -

التوسع في الأسواق الناشئة

استفد من الطلب في منطقة آسيا والمحيط الهادئ، وأفريقيا، وأمريكا الجنوبية. -

المبيعات الرقمية والمراقبة عن بعد

استخدم المنصات عبر الإنترنت للتشخيص والتكوين والدعم. -

نماذج الملكية المرنة

عرض عقود التأجير، والدفع مقابل الاستخدام، والعقود القائمة على الأداء. -

ابتكار المنتجات

استثمر في تصميم الموقد، وتوليد الأكسجين، واستعادة الحرارة. -

الشراكات الاستراتيجية

التعاون مع الشركات المصنعة للمعدات الأصلية، وشركات المرافق، وشركات التكنولوجيا البيئية.

الشركات الرئيسية العاملة في سوق تكنولوجيا احتراق الوقود الأكسجيني هي:

- إير ليكيد

- شركة لينده بي إل سي

- شركة المنتجات الجوية والمواد الكيميائية المحدودة

- شركة جوبيتر أوكسجين

- شركة بريسيجن كومبشن

- مجموعة فايفز

- شركة بابكوك وويلكوكس إنتربرايزز

- مواد هايدلبرغ

- شركة فالورني تك المحدودة

- شركة ميسر أمريكا الشمالية

إخلاء المسؤولية: الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

الشركات الأخرى التي تم تحليلها أثناء البحث:

- شركة بكين بكين للتكنولوجيا الرائدة المحدودة

- شركة نيبون للغازات

- أنظمة الطاقة النظيفة

- طاقة تريجين

- مهندسو ENCON الحراريون

- نيب (النرويج الأصلية)

- بايرونيكس وكالة الفضاء الأوروبية

أخبار سوق تكنولوجيا احتراق الوقود الأكسجيني والتطورات الأخيرة

-

وقعت شركة لينده اتفاقية جديدة مع شركة بلو بوينت رقم واحد

أعلنت شركة لينده (المدرجة في بورصة ناسداك تحت الرمز: LIN) عن توقيعها اتفاقية جديدة طويلة الأجل مع شركة بلو بوينت نمبر وان، وهي مشروع مشترك بين شركات سي إف إندستريز وجيرا وميتسوي وشركاه. وبموجب هذه الاتفاقية، ستزود لينده مصنع بلو بوينت للأمونيا منخفضة الكربون، الذي تبلغ طاقته الإنتاجية 1.4 مليون طن متري، في مقاطعة أسينشن، لويزيانا، بالغازات الصناعية. وستقوم لينده ببناء وتملك وتشغيل وحدة فصل هواء عالمية المستوى لتزويد مشروع بلو بوينت بالأكسجين والنيتروجين، والذي من المتوقع أن يكون أحد أكبر مشاريع الأمونيا منخفضة الكربون في العالم. وستستثمر لينده أكثر من 400 مليون دولار أمريكي في المصنع الجديد بالموقع، والذي من المتوقع أن يبدأ تشغيله في عام 2029. (المصدر: لينده بي إل سي، بيان صحفي، يونيو 2025)

-

أقامت شركة Babcock & Wilcox شراكة مع شركة Kiewit Industrial

تعاونت شركة بابكوك آند ويلكوكس مع شركة كيويت إندستريال لتطوير وتسليم أكبر منشأة في العالم لتحويل الكتلة الحيوية إلى طاقة ذات انبعاثات سلبية صافية من ثاني أكسيد الكربون لصالح شركة فيديليس للطاقة الجديدة، باستخدام تقنيات الكتلة الحيوية المتقدمة من شركة بابكوك آند ويلكوكس وتقنية أوكسي برايت™ الخاصة لاحتجاز الكربون. (المصدر: شركة بابكوك آند ويلكوكس إنتربرايزز، بيان صحفي، مارس ٢٠٢٢)

تقرير سوق تكنولوجيا احتراق الوقود بالأكسجين: التغطية والنتائج

يقدم تقرير "حجم سوق تكنولوجيا احتراق الوقود الأكسجيني والتوقعات (2021-2031)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

- حجم سوق تكنولوجيا احتراق الوقود بالأكسجين وتوقعاته على المستويات العالمية والإقليمية والوطنية لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق تكنولوجيا احتراق الوقود الأكسجيني، بالإضافة إلى ديناميكيات السوق مثل العوامل المحركة والقيود والفرص الرئيسية

- تحليل مفصل لـ PEST و SWOT

- تحليل سوق تكنولوجيا احتراق الوقود بالأكسجين يغطي اتجاهات السوق الرئيسية والإطار العالمي والإقليمي والجهات الفاعلة الرئيسية واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة في سوق تكنولوجيا احتراق الوقود بالأكسجين

- ملفات تعريف الشركة التفصيلية

نيفيديتا خبيرة أبحاث مُتميزة، تتمتع بخبرة تزيد عن 9 سنوات في أبحاث السوق واستشارات الأعمال. تشغل حاليًا منصب مديرة مشاريع في مجال تكنولوجيا المعلومات والاتصالات لدى شركة "ذا إنسايت بارتنرز"، وتتمتع بخبرة واسعة في إدارة وتنفيذ مهام الأبحاث المُجمعة والمُخصصة والقائمة على الاشتراكات والاستشارات في مختلف قطاعات التكنولوجيا.

بفضل سجلها الحافل في تقديم تحليلات قائمة على البيانات ورؤى عملية، ساهمت نيفيديتا بشكل رئيسي في العديد من المشاريع الحيوية. يشمل عملها تنفيذ المشاريع من البداية إلى النهاية، بدءًا من فهم أهداف العملاء، وتحليل اتجاهات السوق، وصولًا إلى استخلاص التوصيات الاستراتيجية. وقد تعاونت على نطاق واسع مع شركات رائدة في مجال تكنولوجيا المعلومات والاتصالات، مما ساعدها على تحديد فرص السوق ومواكبة تحولات القطاع.

تحمل نيفيديتا ماجستير إدارة أعمال في الإدارة من شركة "آي إم إس" في دهرادون. قبل انضمامها إلى "ذا إنسايت بارتنرز"، اكتسبت خبرة قيّمة في شركتي "ماركتس آند ماركتس" و"فيوتشر ماركت إنسايتس" في بونا، حيث شغلت مناصب بحثية مُختلفة وبنت أساسًا قويًا في تحليل القطاع والتفاعل مع العملاء.

- التحليل التاريخي (سنتان)، سنة الأساس، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالمي، إقليمي، بلد

- الصناعة والمنافسة

- مجموعة بيانات إكسل

التقارير الحديثة

شهادات العملاء

تقرير سوق أنظمة SCADA من Insight Partners شامل، ويقدم رؤى قيّمة حول الاتجاهات الحالية والتوقعات المستقبلية. تميّز الفريق باحترافية عالية وسرعة في الاستجابة ودعم مستمر طوال الوقت. نحن راضون جدًا ونوصي بشدة بخدماتهم.

ران كيديم شريك, شركة ريالي تكنولوجيز المحدودةطلبتُ تقريرًا عن سوق برمجيات محدد، وأعدّه الفريق في غضون أيام قليلة. كانت المعلومات ذات صلة وثيقة وعرضها جيد. ثم طلبتُ بعض التعديلات والإضافات على التقرير. وكان الفريق متجاوبًا للغاية، وحصلتُ على التقرير النهائي في أقل من أسبوع.

جان هيرفيه جين رئيس مجلس الإدارة, فيوتشر أناليتيكاعملنا مع شركة "إنسايت بارتنرز" لإجراء دراسة سوقية وتوقعات مهمة. زودونا برؤى واضحة حول الفرص والمخاطر، مما ساعدنا في صياغة خططنا. كانت أبحاثهم سهلة الاستخدام ومبنية على بيانات دقيقة، مما ساعدنا على اتخاذ قرارات ذكية وواثقة. نوصي بهم بشدة.

بيوش ناجبال نائب الرئيس الأول, شعاع عالي عالميقدّمت شركة Insight Partners أبحاثًا سوقية ثاقبة ومنظمة جيدًا بخبرة واسعة في هذا المجال. تميّز فريقهم بالاحترافية وسرعة الاستجابة طوال الوقت. وسهّل موقعهم الإلكتروني سهل الاستخدام الوصول إلى تقارير القطاع. نوصي بهم بشدة لخدمات بحثية موثوقة وعالية الجودة.

يوكيهيكو أداتشي المدير التنفيذي, ديب بلو، ذ.م.م.هذه أول مرة أشتري فيها تقرير سوق من The Insight Partners. رغم أنني كنت مترددًا في البداية، إلا أنني زرت موقعهم الإلكتروني وشعرت براحة أكبر للمخاطرة وشراء تقرير السوق. أنا راضٍ تمامًا عن جودة التقرير وخدمة العملاء. كانت لديّ عدة أسئلة وتعليقات حول التقرير الأولي، ولكن بعد بضع محادثات عبر البريد الإلكتروني مع محللهم، أعتقد أن لديّ تقريرًا يمكنني استخدامه كمدخل لعملية التخطيط الاستراتيجي لدينا. شكرًا جزيلاً لكم على تخصيص وقتكم الإضافي وجعل هذه التجربة إيجابية. سأوصي بخدماتكم للآخرين بالتأكيد، وستكونون أول من ألجأ إليه عندما نحتاج إلى المزيد من بيانات السوق.

جون سوزوكي الرئيس والرئيس التنفيذي وعضو مجلس الإدارة, بي كيه تكنولوجيزأود أن أقدّر دعمكم واحترافيتكم في الاستجابة لطلبي للحصول على معلومات بشأن سوق التشخيص المخبري للأمراض المعدية في نيجيريا. كما أُقدّر صبركم وتوجيهكم، واستعدادكم لتقديم خصم، مما مكّننا في النهاية من إتمام الصفقة. أتطلع إلى التعامل مع "ذا إنسايت بارتنرز" مستقبلًا، كل ذلك بفضل الانطباع الذي تركتموه لديّ نتيجةً لهذا اللقاء الأول.

الدكتور تشيجيوك أونيا المدير الإداري, شركة باينكريست للرعاية الصحية المحدودةسبب الشراء

- اتخاذ قرارات مدروسة

- فهم ديناميكيات السوق

- تحليل المنافسة

- رؤى العملاء

- توقعات السوق

- تخفيف المخاطر

- التخطيط الاستراتيجي

- مبررات الاستثمار

- تحديد الأسواق الناشئة

- تحسين استراتيجيات التسويق

- تعزيز الكفاءة التشغيلية

- مواكبة التوجهات التنظيمية

احصل على عينة مجانية ل - سوق تكنولوجيا احتراق الوقود الأكسجيني

احصل على عينة مجانية ل - سوق تكنولوجيا احتراق الوقود الأكسجيني