Asset Integrity Management Marktwachstum, Größe, Anteil, Trends, Analyse der wichtigsten Akteure und Prognose bis 2030

Marktgröße und Prognosen für Asset Integrity Management (2020 – 2030), Berichtsabdeckung zu globalen und regionalen Anteilen, Trends und Wachstumschancen: Nach Servicetyp [Zerstörungsfreie Prüfung (NDT), Korrosionsmanagement, Pipeline-Integritätsmanagement, Strukturelles Integritätsmanagement, risikobasierte Inspektion (RBI) und andere] und Branche (Öl und Gas, Energie, Schifffahrt, Bergbau, Luft- und Raumfahrt und andere)

- Status : Veröffentlicht

- Berichtscode : TIPTE00002618

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 129

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 13, 2024

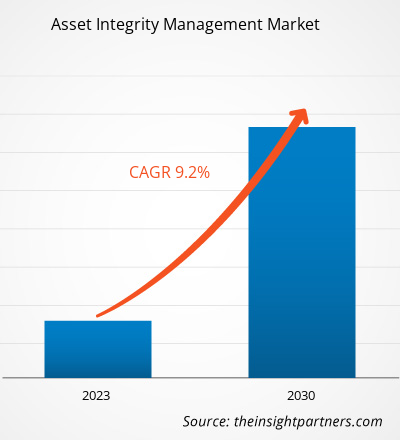

[Forschungsbericht] Der Markt für Asset-Integrity-Management wurde im Jahr 2022 auf 3,33 Milliarden US-Dollar geschätzt und soll bis 2030 6,73 Milliarden US-Dollar erreichen; von 2022 bis 2030 wird ein durchschnittliches jährliches Wachstum von 9,2 % erwartet. Zu den Trends im Markt für Asset-Integrity-Management gehört die Integration von IIoT mit Asset-Integrity-Management-Lösungen.

Analystenperspektive:

Die Marktprognose für Asset-Integrity-Management kann Akteuren in diesem Markt bei der Planung ihrer Wachstumsstrategien helfen. Ein Asset-Integrity-Management-System ist mit den Aktivitäten jedes Assets wie Governance und Überwachung verknüpft, um den erfolgreichen Betrieb eines Unternehmens aufrechtzuerhalten und gleichzeitig Gefahren und Risiken zu minimieren. Der steigende Bedarf an Betriebssicherheit alternder Assets in risikobasierten Branchen treibt den Markt für Asset-Integrity-Management voran.

Die Betriebseffizienz von Assets in der Öl- und Gas-, Bergbau- und Energieindustrie hat oberste Priorität; daher ist die regelmäßige Wartung dieser Assets wichtig, um maximale Produktivität zu erzielen. Chemikalien sowie Öl- und Gasprodukte sind ätzend und entflammbar und erfordern daher eine kontinuierliche Inspektion und Wartung der Geräte, um die allgemeine Betriebseffizienz und Sicherheit zu gewährleisten. Zudem wird erwartet, dass die Expansion der Öl- und Gasindustrie mit der steigenden Nachfrage nach Öl und Gas und dem Wachstum der Energiewirtschaft in mehreren Ländern im Prognosezeitraum mehrere Chancen für das Wachstum des Marktes für Asset-Integritätsmanagement schaffen wird.

Mit der zunehmenden digitalen Transformation in zahlreichen Branchen spielt die Öl- und Gasindustrie eine Schlüsselrolle in der industriellen Revolution und dem weltweiten Wirtschaftswachstum. Der wichtigste Faktor für die Entwicklung dieser Branche ist die hohe Nachfrage nach Elektrizität, Strom, Autos und Flugzeugen aufgrund der schnell wachsenden Bevölkerung. Weltweit wird erwartet, dass das Ölangebot schnell ansteigen wird, um den Anstieg des Energiebedarfs infolge der Erschöpfung der vorhandenen Ölreserven zu decken. Laut der Internationalen Energieagentur (IEA) wird der weltweite Ölbedarf zwischen 2022 und 2028 voraussichtlich um 6 % steigen und 105,7 Millionen Barrel pro Tag (mb/d) erreichen. Dies ist auf die enorme Nachfrage der Petrochemie- und Luftfahrtindustrie zurückzuführen. Die steigende Nachfrage nach Öl und Gas in den Sektoren Petrochemie und Luftfahrt treibt daher auch die Öl- und Gasindustrie an und erleichtert die Ausweitung des Marktanteils im Bereich Asset Integrity Management.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Asset Integrity Management: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Marktübersicht Asset Integrity Management:

Asset Integrity Management ist ein Asset-Management-Standard, der sich auf den Schutz von Ausrüstung, Gesundheit und Umwelt konzentriert. Es gewährleistet effektiv und effizient die Funktionsfähigkeit von Anlagen und bietet verschiedene Vorteile, darunter geringere Risiken und höhere Zuverlässigkeit, erhöhte Sicherheit und eine verbesserte Umweltverträglichkeit. Asset Integrity Management wird häufig in der Öl- und Gasindustrie, im Bergbau, in der Luft- und Raumfahrt sowie in anderen Branchen eingesetzt.

Der Markt für Asset Integrity Management wird in den kommenden Jahren voraussichtlich wachsen. Dies ist auf verschiedene Faktoren zurückzuführen, darunter ein steigender Bedarf an Betriebssicherheit für alternde Anlagen in risikobasierten Branchen und strenge staatliche Sicherheitsvorschriften. Darüber hinaus wird erwartet, dass die Expansion der Öl- und Gasindustrie zusammen mit der steigenden Nachfrage nach Öl und Gas in den kommenden Jahren Wachstumschancen für die Marktteilnehmer schaffen wird. Die Kosten für nicht wertschöpfende Instandhaltung und unsachgemäßen Betrieb von Anlagen hemmen jedoch das Wachstum des Marktes für Asset-Integrity-Management.

Markttreiber für Asset-Integrity-Management:

Steigender Bedarf an Betriebssicherheit alternder Anlagen in risikobasierten Branchen

Asset-Integrity-Management-Software schützt die Fähigkeit einer Anlage, ihre Funktionen effektiv zu erfüllen, und verwaltet Unternehmensanlagen, um Rentabilität zu erzielen. Asset-Integrity-Management-Software bietet verschiedene Services, darunter Design, Inspektion, Wartung und Betrieb, die großen Einfluss auf die Integrität von Infrastruktur und Ausrüstung haben. Sie bietet außerdem Audits, Inspektionen, allgemeine Qualitätsprozesse und andere Tools für ein effektives Integritätsmanagement von Anlagen. Branchen wie Petrochemie, Öl & Gas, erneuerbare Energien, Strom und Infrastruktur entscheiden sich für diese Services, um ihre Produktivität zu steigern und gleichzeitig Umwelt- und Sicherheitsanforderungen zu erfüllen. Diese Branchen sind risikobasiert und stark anlagenbasiert; daher sind Wartung und Inspektion solcher Anlagen unerlässlich. In der Öl- & In der Gasindustrie hängen Leistung und Betriebsrisiko von der Integrität der Anlagen entlang der gesamten Wertschöpfungskette ab, beispielsweise von Unterwasserausrüstung, Plattformoberseiten, Strukturen, Gasverarbeitungsanlagen, Pipelines, Raffinerien, Kompressoren und Gasverteilungsnetzen. Die Betriebseffizienz der Anlagen ist in der Öl- und Gasindustrie, im Bergbau sowie in der Energiewirtschaft von größter Bedeutung. Daher ist die regelmäßige Wartung dieser Anlagen wichtig, um eine maximale Produktivität zu erzielen. Die Notwendigkeit der Betriebssicherheit mithilfe von Asset-Integrity-Management-Lösungen treibt den Markt für Asset-Integrity-Management daher voran.

Chemikalien sowie Öl- und Gasprodukte sind ätzend und entflammbar und erfordern eine kontinuierliche Inspektion und Wartung der Anlagen, um die allgemeine Betriebseffizienz und Sicherheit zu gewährleisten. Die Asset-Integrity-Management-Services gewährleisten eine verbesserte Zuverlässigkeit, Produktivität und Sicherheit der Anlagen, um eine nachhaltig hohe Leistung zu erzielen. Verschiedene Marktteilnehmer auf der ganzen Welt bieten Asset-Integrity-Management-Software zur Verwaltung von Leistung und Betriebsrisiken an. Beispielsweise bietet die DNV Group AS die Synergi Asset Integrity-Softwaresuite an, die eine zentrale Plattform zur Unterstützung eines effektiven, risikobasierten Integritätsmanagements in risikobasierten Branchen wie der Öl- und Gasindustrie bietet. Somit ist der Bedarf an Betriebssicherheit für alternde Anlagen in risikobasierten Branchen einer der Faktoren, die zum wachsenden Markt für Asset-Integrity-Management beitragen.

Segmentanalyse:

Der Markt für Asset-Integrity-Management ist nach Dienstleistungsart und Branche unterteilt. Basierend auf der Dienstleistungsart ist der Markt in Zerstörungsfreie Prüfung (NDT), Korrosionsmanagement, Pipeline-Integritätsmanagement, Strukturelles Integritätsmanagement, risikobasierte Prüfung (RBI) und Sonstige segmentiert. Basierend auf der Branche ist der Markt in Öl und Gas, Energie, Schifffahrt, Bergbau, Luft- und Raumfahrt und Sonstige segmentiert.

Regionale Analyse:

Der Bericht zum Markt für Asset-Integrity-Management

umfasst Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Süd- und Mittelamerika. Gemessen am Umsatz dominiert Nordamerika den Marktanteil im Asset-Integrity-Management. Der nordamerikanische Markt für Asset-Integrity-Management ist in die USA, Kanada und Mexiko segmentiert. In allen drei Ländern ist in den letzten Jahren eine zunehmende Nutzung von Dienstleistungen im Bereich Asset-Integrity-Management zu verzeichnen. Die Öl- und Gas-, Chemie-, Energie- und Rohstoffindustrie ist für ihren Betrieb auf eigene Infrastruktur angewiesen, die jedoch rasch altert, was das Ausfallrisiko erhöht.In der Öl- und Gasindustrie ist die Infrastruktur der meisten erschlossenen Ölfelder veraltet, was zu Korrosion, Ablagerungen und Schäden an der Bohrlochausrüstung führt und weitere Probleme mit der Bohrlochintegrität verursacht. Diese Probleme erhöhen das Betriebsrisiko für Unternehmen und Versorgungsunternehmen und erfordern mehr Kapital für Infrastrukturmodernisierungsprojekte. Die Öl- und Gasindustrie in Nordamerika muss verschiedene staatliche Richtlinien und Vorschriften einhalten, um die Umwelt zu schützen, kulturelle Ressourcen zu bewahren und die Gesundheit und Sicherheit der Arbeitnehmer zu gewährleisten. Die Upstream- und Midstream-Infrastruktur der Region ist enorm.

Die USA sind der größte Produzent von Öl und Erdgas, was Explorations-, Raffinations- und Transportaktivitäten umfasst. Auch in den USA haben Bohrunternehmen neue Ölbohranlagen hinzugefügt, wodurch sich die Gesamtzahl der Ölbohranlagen auf 862 erhöhte. Die USA verfügen über mehr als 2,5 Millionen Kilometer Öl- und Gaspipelines, während Kanada über ca. 800.000 Kilometer Pipelines verfügt. Aufgrund seiner massiven und alternden Infrastruktur wird Nordamerika im Prognosezeitraum voraussichtlich den Markt dominieren. Darüber hinaus verfügen die USA über einige der ältesten Stromerzeugungssysteme der Welt. Die USA sind der weltweit führende Energieproduzent, und Hydraulic Fracturing und Horizontalbohrungen sind Technologien, die zur Steigerung der Energieproduktion in diesem Land beigetragen haben. Daher wird erwartet, dass strenge staatliche Vorschriften und das Vorhandensein eines riesigen Gaspipelinenetzes Möglichkeiten schaffen, die Einführung von Asset Integrity Management in verschiedenen Branchen zu verstärken, was das Wachstum des nordamerikanischen Marktes für Asset Integrity Management voraussichtlich ankurbeln wird.

Analyse der wichtigsten Akteure:

Die Marktanalyse für Asset Integrity Management basiert auf den jährlichen Leistungen wichtiger Akteure wie SGS AG, Intertek Group plc, Aker Solutions ASA, Bureau Veritas SA und Fluor Corporation. DNV GL AS; John Wood Group PLC; Oceaneering International, Inc.; Rosen Group; und Cybernetix SA. Mehrere weitere wichtige Akteure im Asset-Integrity-Management-Markt wurden analysiert, um einen ganzheitlichen Überblick über den Markt und sein Ökosystem zu erhalten. Der Marktbericht zum Asset-Integrity-Management hebt die Schlüsselfaktoren des Marktes und die Entwicklung wichtiger Akteure hervor.

Asset-Integrity-Management

Regionale Einblicke in den Markt für Asset Integrity ManagementDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Asset Integrity Management im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zum Asset Integrity Management

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 3.33 Billion |

| Marktgröße nach 2030 | US$ 6.73 Billion |

| Globale CAGR (2022 - 2030) | 9.2% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2030 |

| Abgedeckte Segmente |

By Servicetyp

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer im Asset Integrity Management: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für Asset Integrity Management wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund veränderter Verbraucherpräferenzen, technologischer Fortschritte und eines stärkeren Bewusstseins für die Produktvorteile vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Asset Integrity Management Übersicht der wichtigsten Akteure

Unternehmen im Asset-Integrity-Management-Markt setzen für ihr Geschäftswachstum sowohl auf anorganische als auch auf organische Strategien. Nachfolgend sind einige aktuelle Marktentwicklungen der oben genannten Akteure im Asset-Integrity-Management-Markt aufgeführt:

- Im Mai 2023 nahm SGS an der Middle East Asset Integrity Management Conference and Showcase (AIMCS) in Abu Dhabi, VAE, teil. Die Veranstaltung wurde unter dem technischen Vorsitz von ADNOC Gas Processing organisiert. Über 300 Branchenexperten und Fachleute waren eingeladen, um die neuesten Trends und Best Practices im Asset-Integrity-Management zu diskutieren.

- Im März 2021 erhielt Stork, ein Fluor-Unternehmen, von Chrysaor Holdings Limited eine zweijährige Vertragsverlängerung für die Bereitstellung integrierter spezialisierter Offshore-Asset-Integrity-Services in Großbritannien. Das Unternehmen wird im Rahmen dieses Vertrags für die Plattformen Armada, Everest und Lomond in der zentralen Nordsee weiterhin ein umfassendes Spektrum an Asset-Management-Lösungen und -Kapazitäten bereitstellen, um den Lebenszyklus der Offshore-Anlagen zu verlängern.

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends