Marktübersicht, Wachstum, Trends, Analyse, Forschungsbericht für Zählerdatenverwaltungssysteme (2025-2031)

Marktgröße und Prognose für Zählerdatenverwaltungssysteme (2021 – 2031), Bericht über globale und regionale Anteils-, Trend- und Wachstumschancenanalyse: Nach Angebot (Software und Dienstleistungen), Versorgungstyp (Strom, Wasser und Gas), Anwendung (Smart Grid, Microgrid, Energiespeicherung, EV-Laden und andere), Endbenutzer (Wohn-, Gewerbe- und Industriegebäude) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Süd- und Mittelamerika)

- Status : Veröffentlicht

- Berichtscode : TIPRE00006169

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 264

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : November 20, 2025

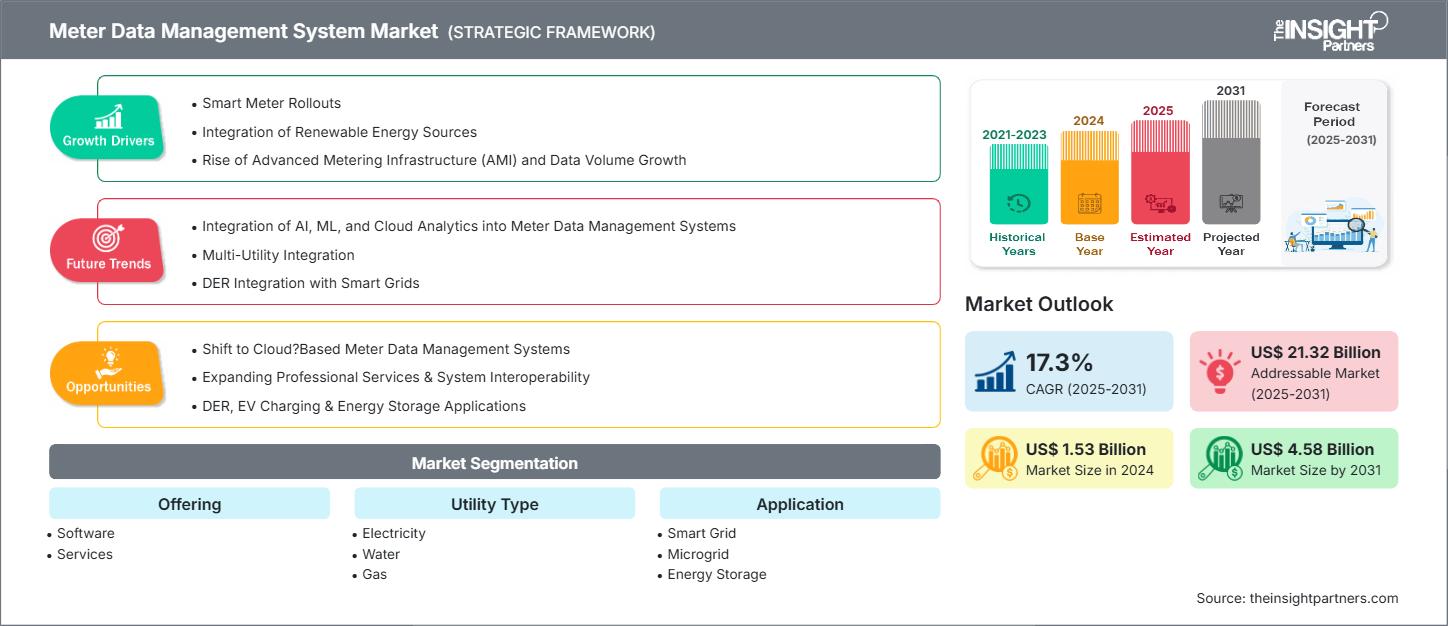

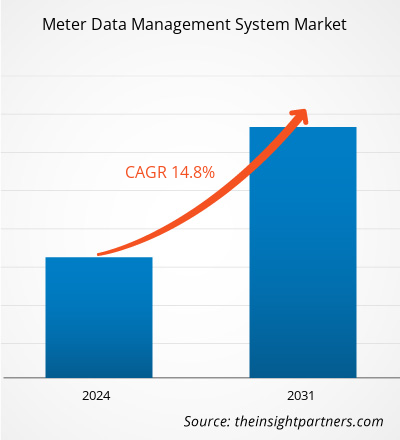

Der Markt für Zählerdatenverwaltungssysteme wird voraussichtlich von 1,53 Milliarden US-Dollar im Jahr 2024 auf 4,58 Milliarden US-Dollar im Jahr 2031 anwachsen. Für den Markt wird zwischen 2025 und 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 17,3 % erwartet.CAGR of 17.3% during 2025–2031.

Marktanalyse für Zählerdatenmanagementsysteme

Das globale Marktwachstum für Zählerdatenmanagementsysteme basiert auf mehreren Schlüsselfaktoren, darunter der flächendeckende Einsatz intelligenter Zähler, die Integration sauberer Energiequellen, der Ausbau der Advanced Metering Infrastructure (AMI), steigende Datenmengen und staatliche Initiativen. Der Markt dürfte im Prognosezeitraum weiter wachsen, begünstigt durch die Umstellung auf Cloud-basierte Zählerdatenmanagementlösungen und die kontinuierlichen Bemühungen um nachhaltige Energieversorgung. Ein wichtiger Trend, der den Markt beeinflusst, ist der Aufstieg KI-basierter Zählerdatenmanagementlösungen. Schwankende Messdaten könnten das Marktwachstum jedoch bremsen.

Marktübersicht für Zählerdatenmanagementsysteme

Zählerdatenmanagementsysteme (ZMMS) sind für Versorgungsunternehmen in den Bereichen Strom, Gas, Wasser und Wärmeenergie nach wie vor unverzichtbar. Solche Systeme ermöglichen die Erfassung, Validierung und Verwaltung von Zählerdaten von Kundenstandorten. Die erfassten Daten bilden die Grundlage für zahlreiche Aktivitäten, darunter Abrechnung, Kundenservice, Verbrauchsprognosen, Betriebsüberwachung (z. B. Ausfallerkennung und Verlustanalyse) und Finanzberichte. Darüber hinaus werden Zählerdatenmanagementsysteme auch von Energiedienstleistern für Audits und Energiesparprogramme, von Energiemanagementunternehmen für Verbrauchsberichte und -analysen, von unabhängigen Energieerzeugern und lokalen Energieversorgern für Produktionsplanung und -technik sowie von Handels- und Industrieunternehmen für die interne Buchhaltung und das Finanzmanagement eingesetzt. Kommunen und Behörden nutzen diese Systeme außerdem für ihre öffentlichen Infrastrukturprogramme und zur Einhaltung gesetzlicher Vorschriften.

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Zählerdatenverwaltungssysteme: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber und Chancen für Zählerdatenmanagementsysteme

Markttreiber:

-

Einführung von Smart Metern:Rollouts:

Einer der Hauptgründe für den Markt für Zählerdatenmanagementsysteme ist die massive Einführung intelligenter Zähler auf der ganzen Welt, die von den Regierungen als Reaktion auf die regulatorischen Anforderungen und die Modernisierung der Infrastruktur umgesetzt wird.rollouts all over the planet, which are being implemented by governments as a response to the regulatory demands and their modernization of the infrastructure. -

Integration erneuerbarer Energiequellen:

Plattformen für Zählerdatenmanagementsysteme werden im heutigen Energiesektor immer unverzichtbarer. Im Wesentlichen fungieren sie als Kartierungssoftware für geografische Informationssysteme (GIS), die vierdimensionale (x, y, z und Zeit) Daten von Smart-Metering-Infrastruktur-Messwerten (AMI) erfasst, validiert, aggregiert und analysiert.GIS) mapping software that captures, validates, aggregates, and analyzes four-dimensional (x, y, z and time) data of smart metering infrastructure (AMI) readings. -

Aufstieg der Advanced Metering Infrastructure (AMI) und Wachstum des Datenvolumens:AMI) and Data Volume Growth:

Einer der wichtigsten Faktoren, die den Weltmarkt für Zählerdatenmanagementsysteme prägen, ist die schnelle Einführung einer Advanced Metering Infrastructure (AMI).AMI).

Marktchancen:

-

Erweiterung der Cloud-basierten Bereitstellung:

Die zunehmende Nutzung der Cloud-Infrastruktur bietet Versorgungsunternehmen skalierbare und kostengünstigere MDMS-Lösungen, die größtenteils durch den Bedarf an Cloud-basierter Bereitstellung getrieben werden. -

Erweiterung professioneller Dienste und Systeminteroperabilität:

Die zunehmende Komplexität von MDMS-Infrastrukturen ist der Hauptgrund für die steigende Nachfrage nach Beratungs-, Integrations- und Wartungsdiensten mit besonderem Schwerpunkt auf der Integration von Kundeninformationssystemen und der Verwaltung von DERs. -

DER-, EV-Lade- und Energiespeicheranwendungen:

Das Aufkommen von Mikronetzen, Ladestationen für Elektrofahrzeuge und Energiespeichern hat neue Wege für die Entwicklung spezialisierter MDMS-Module und kundenspezifischer Lösungen eröffnet.

Segmentierungsanalyse des Marktberichts für Zählerdatenverwaltungssysteme

Der Markt für Zählerdatenmanagementsysteme ist in verschiedene Segmente unterteilt, um einen klareren Überblick über die Funktionsweise, das Wachstumspotenzial und die neuesten Trends zu geben. Nachfolgend finden Sie den Standardsegmentierungsansatz, der in den meisten Branchenberichten verwendet wird:

Durch das Angebot:

-

Software:

Die Softwarekomponente von Zählerdatenverwaltungssystemen ist der Hauptkern, der es intelligenten Versorgungsunternehmen ermöglicht, die riesigen Datenmengen, die von intelligenten Zählern generiert werden, zu sammeln, zu speichern, zu verarbeiten und zu analysieren. -

Leistungen:

Die mit Zählerdatenmanagementsystemen verbundenen Dienstleistungen umfassen verschiedene Angebote, die für deren erfolgreiche Bereitstellung und Lebenszyklusverwaltung erforderlich sind. Dazu gehören Aktivitäten vor der Bereitstellung wie Anforderungsanalyse, Beratung und Architekturdesign, gefolgt von Systemintegration, Tests und Bereitstellung.

Nach Versorgungstyp:

-

Strom:

Stromversorger dominieren den Markt für Zählerdatenmanagementsysteme vor allem aufgrund der massiven Einführung intelligenter Stromzähler. -

Wasser:

Der Teil des Zählerdatenverwaltungssystems (MDMS) der Wasserversorgungsunternehmen wird erweitert, um den Versorgungsunternehmen die Aktualisierung ihrer alten Infrastruktur zu ermöglichen, die mit verschiedenen Problemen wie Wasserknappheit, Leckagen und nicht abgerechnetem Wasser (NRW) konfrontiert ist. -

Gas:

MDMS im Gassektor trägt zur Sicherheit, genauen Abrechnung und Erfüllung der regulatorischen Anforderungen bei. Intelligente Gaszähler liefern Verbrauchsdaten, Durchflussraten und Druckwerte, die für den sicheren und effizienten Betrieb des Systems erforderlich sind.

Nach Anwendung:

-

Intelligentes Stromnetz:

Das Smart-Grid-Anwendungssegment ist der primäre und ausgereifteste Anwendungsfall von Zählerdatenmanagementsystemen. -

Mikronetz:

Mikronetze sind lokale Netze, die unabhängig oder in Verbindung mit dem primären Versorgungsnetz betrieben werden. -

Energiespeicherung:

Zählerdatenverwaltungssysteme ermöglichen die präzise Verfolgung von Lade-/Entladezyklen, Energiedurchsatz, Gesundheitszustand (SoH) und Netzsignalintegration der Batterie. -

Aufladen von Elektrofahrzeugen:

Das Laden von Elektrofahrzeugen (EV) stellt Netzbetreiber vor neue Herausforderungen und Chancen. -

Sonstiges:

Weitere Anwendungen von Zählerdatenverwaltungssystemen entstehen in Bereichen wie Gebäudeenergiemanagement, Fernwärme, Peer-to-Peer-Energiehandel und Energieeffizienzprogrammen.

Nach Endbenutzerbranche:

- Wohnen

- Kommerziell

- Industrie

Jeder Sektor hat spezifische Anforderungen an das Zählerdatenmanagementsystem. Dies beeinflusst die Datenverwaltung und -analyse.

Nach Geografie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Der Markt für Zählerdatenmanagementsysteme im asiatisch-pazifischen Raum dürfte das schnellste Wachstum verzeichnen. Die Integration erneuerbarer Energiequellen und der Aufstieg fortschrittlicher Zähler dürften den Markt antreiben.

Regionale Einblicke in den Markt für Zählerdatenverwaltungssysteme

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Zählerdatenmanagementsysteme im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage von Zählerdatenmanagementsystemen in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zum Zählerdatenmanagementsystem

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 1,53 Milliarden US-Dollar |

| Marktgröße bis 2031 | 4,58 Milliarden US-Dollar |

| Globale CAGR (2025 – 2031) | 17,3 % |

| Historische Daten | 2021–2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Durch das Angebot

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte für Zählerdatenverwaltungssysteme: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Zählerdatenmanagementsysteme wächst rasant. Dies wird durch die steigende Endverbrauchernachfrage aufgrund veränderter Verbraucherpräferenzen, technologischer Fortschritte und eines stärkeren Bewusstseins für die Produktvorteile vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Überblick über die wichtigsten Akteure auf dem Markt für Zählerdatenverwaltungssysteme

Marktanteilsanalyse für Zählerdatenmanagementsysteme nach Geografie

Der Markt im asiatisch-pazifischen Raum dürfte in den nächsten Jahren am stärksten wachsen. Auch die Schwellenmärkte in Süd- und Mittelamerika sowie im Nahen Osten und Afrika bieten Anbietern von Zählerdatenmanagementsystemen zahlreiche ungenutzte Expansionsmöglichkeiten.

Der Markt für Zählerdatenmanagementsysteme variiert je nach Region. Die unterschiedlichen regionalen Wachstumsmuster werden durch Faktoren wie die Einführung intelligenter Zähler, die Nutzung erneuerbarer Energiequellen sowie den Anstieg der Advanced Metering Infrastructure (AMI) und des Datenvolumens beeinflusst. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und der Entwicklung in verschiedenen Regionen:

1. Nordamerika

-

Marktanteil:

Besitzt aufgrund früher Einführung und Modernisierung der Versorgungseinrichtungen einen dominanten Anteil -

Haupttreiber:

- Smart Grid-Investitionen

- Energiesparvorschriften auf Bundes- und Landesebene

- Hohe Verbreitung von Smart Metern

-

Trends:

Integration von MDMS mit verteilten Energieressourcen-Managementsystemen (DERMS) für den Netzausgleich in Echtzeit

2. Europa

-

Marktanteil:

Wesentlicher Anteil durch strenge Energievorschriften und Nachhaltigkeitsziele -

Haupttreiber:

- EU-Richtlinien zur Energieeffizienz

- Integration erneuerbarer Energien

- Unterstützung grenzüberschreitender Energiedatenplattformen

-

Trends:

Wachstum im Bereich Cloud-basiertes MDMS im Einklang mit den EU-Rahmenbedingungen für die digitale Transformation

3. Asien-Pazifik

-

Marktanteil:

Am schnellsten wachsende Region mit umfangreichen Initiativen zum Ausbau des Smart Grid -

Haupttreiber:

- Staatlich geführte digitale Versorgungsprogramme

- Urbanisierung und Smart-City-Entwicklungen

- Bedenken hinsichtlich der Netzzuverlässigkeit

-

Trends:

Anstieg bei KI-fähigen MDMS zur Verwaltung großer Datenmengen und Bedarfsprognosen

4. Süd- und Mittelamerika

-

Marktanteil:

Schwellenmarkt mit steigenden Investitionen in die Modernisierung von Versorgungseinrichtungen -

Haupttreiber:

- Modernisierung der veralteten Infrastruktur

- Elektrifizierung abgelegener Gebiete

- Regionale Projekte zur erneuerbaren Energie

-

Trends:

Präferenz für modulare MDMS-Plattformen, um die schrittweise Einführung intelligenter Zähler zu ermöglichen

5. Naher Osten und Afrika

-

Marktanteil:

Wachsender Markt mit starker staatlicher Unterstützung -

Haupttreiber:

- Nationale Pläne zur Diversifizierung der Energieversorgung

- Wasser-Energie-Nexus-Projekte

- Smart City- und Versorgungsreformen

-

Trends:

Einsatz von MDMS in Hybridnetzen, die traditionelle und erneuerbare Energiequellen kombinieren

Marktteilnehmerdichte für Zählerdatenverwaltungssysteme: Auswirkungen auf die Geschäftsdynamik verstehen

Hohe Marktdichte und Wettbewerb

Der Wettbewerb verschärft sich aufgrund der Präsenz großer Anbieter wie Oracle, Siemens, Itron, Landis+Gyr und Schneider Electric. Regionale und Nischenanbieter wie Kamstrup (Europa), Aclara (Nordamerika) und Wasion Group (Asien) tragen ebenfalls zur Marktdichte bei.

Dieses Wettbewerbsumfeld zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Integration mit Smart Grid- und erneuerbaren Energiesystemen

- Skalierbare, Cloud-native MDMS-Plattformen

- KI-gesteuerte Datenanalyse zur Lastprognose und Fehlererkennung

- Interoperabilität mit Zähler-Ökosystemen verschiedener Anbieter

Chancen und strategische Schritte

- Zusammenarbeit mit Versorgungsunternehmen und Regierungen für die landesweite Einführung intelligenter Zähler

- Einbettung von KI/ML zur Verbesserung der vorausschauenden Wartung und Verbrauchsanalyse

Die wichtigsten Unternehmen auf dem Markt für Zählerdatenmanagementsysteme sind:

- Itron Inc. – USA

- Oracle Corp – USA

- Gentrack Group – Neuseeland

- Fluentgrid Limited – Indien

- Siemens AG – Deutschland

- Landis+Gyr Group AG – Schweiz

- Honeywell International Inc – USA

- Hubbell Inc – USA

- ABB Ltd – Schweiz

- AVEVA Group Plc – Großbritannien

Haftungsausschluss: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

Weitere im Rahmen der Recherche analysierte Unternehmen:

- Cuculus ZONOS

- Smartflex

- Connexo Insight

- ATLAS Energieüberwachungssystem

- Das PI-System (AVEVA)

- Net@Suite (Engineering Ingegneria Informatica)

- Terranova TAMM MDM

- Ferranti MECOMS

- Energieworx

- SAFT

- Medidata-Lösung

- Radix IoT

- EnergieCAP

- Honeywell EIServer

- Eaton

Marktnachrichten und aktuelle Entwicklungen zum Zählerdatenmanagementsystem

-

Esyasoft gab die Gründung eines Joint Ventures mit Adani Energy bekannt.

Esyasoft gab die Gründung eines Joint Ventures mit Adani Energy Solutions bekannt, um Smart-Metering-Projekte in Indien und anderen Ländern umzusetzen. Im Rahmen dieser Partnerschaft erwirbt Adani einen Anteil von 49 % an Esyasofts Smart-Metering-Lösungssparte. -

Landis+Gyr hat die MDUS-Zertifizierung

für die Landis+Gyr MDMS-Plattform erfolgreich abgeschlossen. Die Erneuerung dieser Zertifizierung ermöglicht Versorgungskunden, die MDUS-Integrationsdienste nutzen, Zugriff auf neue Funktionen für die Intervall- und Zeitreihenabrechnung. MDUS (Meter Data Unification and Synchronization) von Landis+Gyr ist eine einzigartige Lösung, die durchgängige Geschäftsprozesse ermöglicht, indem sie Smart-Metering-Landschaften mit Backoffice-Systemen der Versorgungsunternehmen verbindet und synchronisiert.

Marktbericht zu Zählerdatenverwaltungssystemen – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Zählerdatenverwaltungssysteme (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Zählerdatenmanagementsysteme auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Geltungsbereichs abgedeckt sind

- Markttrends für Zählerdatenmanagementsysteme sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Zählerdatenmanagementsysteme mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und jüngsten Entwicklungen auf dem Markt für Zählerdatenmanagementsysteme

- Detaillierte Firmenprofile

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends