Marktbericht für elektronische Signatursoftware 2031 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Marktgröße und Prognose für Software für elektronische Signaturen (2021 – 2031), Berichtsabdeckung für globale und regionale Anteils-, Trend- und Wachstumschancenanalyse: Nach Komponente (Lösung und Dienste), Bereitstellung (Cloud und vor Ort), Methode (allgemeine elektronische Signatur, qualifizierte elektronische Signatur und erweiterte elektronische Signatur), Endbenutzer (Fertigung, BFSI, Pharmazeutika, Regierungsbehörden, Recht und andere) und Region (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika)

- Status : Veröffentlicht

- Berichtscode : TIPTE100000939

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 249

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : September 15, 2025

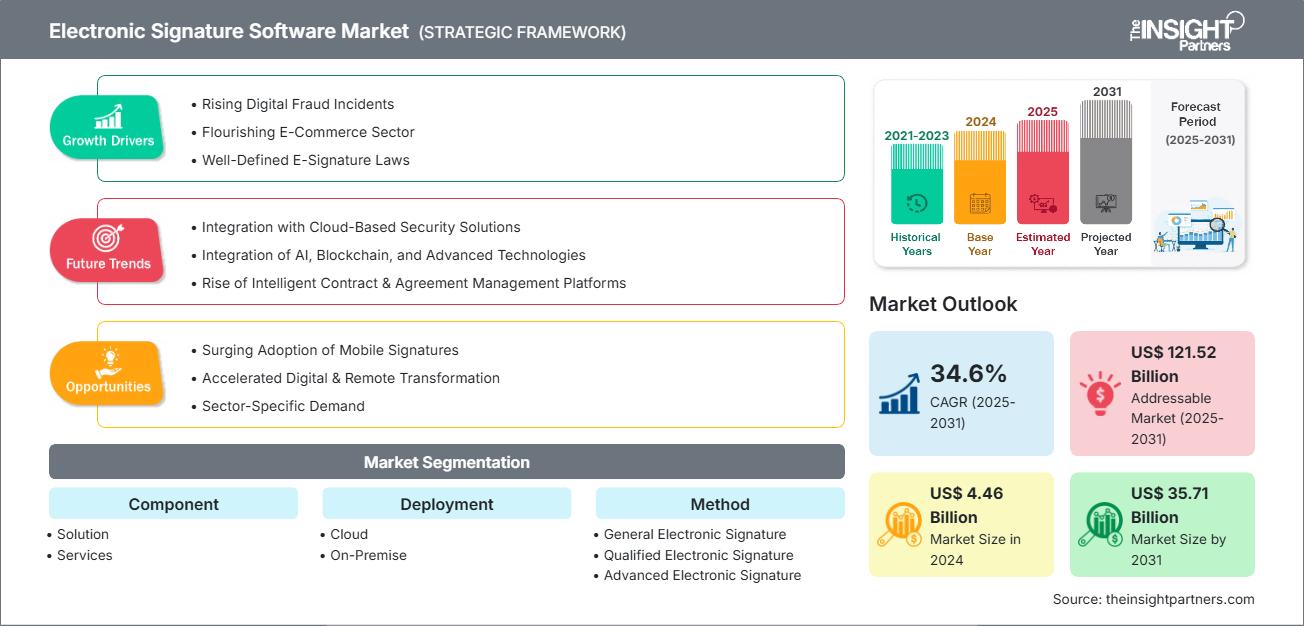

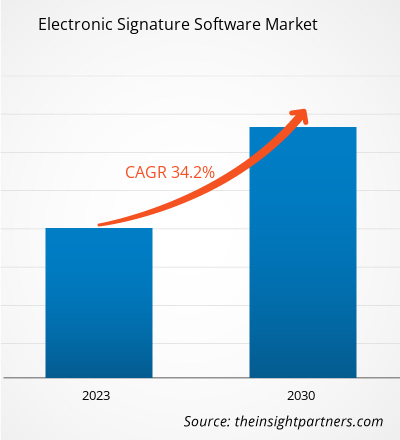

[Forschungsbericht] Der Markt für elektronische Signatursoftware wurde 2022 auf 3,3 Milliarden US-Dollar geschätzt und soll bis 2030 voraussichtlich 35,7 Milliarden US-Dollar erreichen; von 2022 bis 2030 wird ein durchschnittliches jährliches Wachstum von 34,2 % erwartet.

Analystenperspektive:

Elektronische Signaturen, wie z. B. Cloud-Signaturen, gelten weltweit als die sicherste Art der elektronischen Signatur. Wenn ein Unternehmen oder eine Einzelperson ein Höchstmaß an Sicherheit zur Identifizierung eines Unterzeichners benötigt, kann es seine Transaktion schützen oder lokale Gesetze einhalten, indem es sich für eine elektronische Signatur entscheidet, die eine von einem vertrauenswürdigen Dritten verifizierte digitale Identität verwendet. Zu den Schlüsselfaktoren, die zum Wachstum des Marktes für elektronische Signatursoftware beitragen, gehören die zunehmende Digitalisierung, technologische Fortschritte und der zunehmende Fokus der Unternehmen auf die Bereitstellung besserer End-to-End-Services. Weltweit sind Fertigung, Finanz- und Sicherheitsdienste, Pharmaindustrie, Behörden und der Rechtssektor einige der wichtigsten Endverbraucherbranchen, die bei den Ausgaben für elektronische Signatursoftware weltweit führend sind.

Marktübersicht für elektronische Signatursoftware:

Eine elektronische Signatur ist eine effektive und rechtsgültige Möglichkeit, elektronische Dokumente schnell zu unterzeichnen. Sie ist ein sicheres und vertrauenswürdiges System, das in vielen Prozessen die handschriftliche Unterschrift ersetzen kann. Die elektronische Signatur bietet sowohl dem Unterzeichner als auch dem Empfänger höhere Sicherheit. Elektronisch signierte Dokumente haben ein größeres Potenzial im Rechtssektor, was ein wichtiger Faktor für das Wachstum des Marktes für elektronische Signatursoftware ist. Elektronische Signatursoftware bietet mehrere Vorteile, die es Unternehmen ermöglichen, ihre Arbeitsabläufe zu optimieren. Zu den Vorteilen elektronischer Signaturen gehören unter anderem eine höhere Geschäftsgeschwindigkeit, eine verbesserte Dokumentengenauigkeit, Kosten- und Zeitoptimierung sowie ein verbesserter Kundenservice.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Software für elektronische Signaturen: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber für elektronische Signatursoftware:

Steigende Nutzung digitaler Technologien in Unternehmen

Software für elektronische Signaturen wird in allen öffentlichen und privaten Unternehmen zunehmend eingesetzt. Internationale und nationale Banken, Behörden, kleine und mittelständische Unternehmen und andere benötigen digitale Signaturen zum Schutz und zur Kontrolle kritischer Daten. Zahlreiche Unternehmen nutzen digitale Signaturen, um Datenschutzverletzungen zu vermeiden und eine zuverlässige Interaktion mit Geschäftspartnern und internen Abläufen zu gewährleisten. Dies wird zusätzlich durch jüngere Verbraucher unterstützt, die digitale Signaturlösungen zunehmend in ihren Alltag integrieren. Laut einer Adobe-Studie aus dem Jahr 2020 waren beispielsweise zwischen 2019 und 2020 über 61 % der Adobe-Kunden in der Region APAC Millennials.

Darüber hinaus setzen Unternehmen mit Mitarbeitern und Niederlassungen weltweit zunehmend elektronische Signaturen in ihren Prozessen ein. Dies hilft ihnen, Zeit zu sparen, da Dokumente nicht mehr gedruckt und zur Genehmigung transportiert werden müssen. Außerdem ist es nicht einfach, physische Dokumente langfristig zu speichern und abzurufen. Laut einem Bericht der Federation of Indian Chambers of Commerce and Industry (FICCI) vom Oktober 2023 gaben rund 35 % der Befragten an, dass ihre jährlichen Betriebskosten durch die Digitalisierung um 11–20 % gesenkt werden konnten. Unternehmen digitalisieren ihr Geschäft, um im digitalen Zeitalter wettbewerbsfähig zu bleiben. Daher treibt die zunehmende Nutzung digitaler Technologien durch Unternehmen das Wachstum des Marktes für elektronische Signatursoftware voran.

Marktsegmentanalyse für elektronische Signatursoftware:

Der Markt für elektronische Signatursoftware wird nach Komponente, Bereitstellung, Methode und Endbenutzer kategorisiert. Basierend auf der Bereitstellung wird der Markt für elektronische Signatursoftware in Cloud und On-Premise unterteilt. Basierend auf dem Angebot wird der Markt für elektronische Signatursoftware in Lösungen und Dienste unterteilt. Basierend auf der Methode wird der Markt für elektronische Signatursoftware in allgemeine elektronische Signatur, qualifizierte elektronische Signatur und erweiterte elektronische Signatur kategorisiert. Basierend auf den Endbenutzern wird der Markt für elektronische Signatursoftware in die Branchen BFSI, Pharmazie, Fertigung, Behörden, Recht und Sonstige unterteilt. Geografisch ist der Markt in fünf Hauptregionen segmentiert: Nordamerika, Asien-Pazifik, Europa, Naher Osten & Afrika sowie Südamerika.

Unternehmen konzentrieren sich im aktuellen Marktszenario auf die Einführung kostengünstiger Lösungen, die zusätzliche Funktionen mit verbesserter Datenintegrität und größerer Transparenz bieten. Weltweit nutzen verschiedene Unternehmen Lösungen für elektronische Signaturen. So hat Lion Travel im November 2023 die E-Signatur-Lösung DottedSign eingeführt, die dem Unternehmen eine effizientere, bequemere und nachhaltigere Methode zur Unterzeichnung von Reiseverträgen ermöglicht und voraussichtlich zu einer jährlichen Papierersparnis von ca. 4,5 Tonnen führen wird. Daher treiben solche Fälle das Wachstum des Marktes für elektronische Signatursoftware im Lösungssegment voran.

Regionale Analyse des Marktes für elektronische Signatursoftware:

Der europäische Markt für elektronische Signatursoftware wurde im Jahr 2022 auf 1,01 Milliarden US-Dollar geschätzt und soll bis 2030 11,03 Milliarden US-Dollar erreichen; von 2022 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate von 34,7 % erwartet. Der Markt für elektronische Signatursoftware in Europa ist in Frankreich, Deutschland, Russland, Italien, das Vereinigte Königreich und das übrige Europa unterteilt. In der europäischen Gesetzgebung wurden elektronische Signaturen erstmals durch die 1999 verabschiedete Richtlinie über einen Gemeinschaftsrahmen für elektronische Signaturen anerkannt. In Europa wurde im Juli 2016 mit der Verordnung über elektronische Identifizierung und Vertrauensdienste (eIDAS) eine Rechtsstruktur für elektronische Signaturen und Dokumente in der gesamten Europäischen Union (EU) geschaffen. Seit Juli 2016 unterliegen elektronische Signaturen in der Region der Verordnung über elektronische Identifizierung und Vertrauensdienste (eIDAS). Diese bietet ein für alle EU-Mitgliedsstaaten direkt geltendes regulatorisches Umfeld für nahtlose und sichere elektronische Interaktionen zwischen Bürgern, Unternehmen und Behörden. Unternehmen erhalten dadurch ein vorhersehbares rechtliches Umfeld für die Entwicklung und Ausweitung der Nutzung elektronischer Signaturen in der Region.

Analyse der wichtigsten Akteure:

Die Marktanalyse für elektronische Signatursoftware basiert auf den jährlichen Leistungen wichtiger Akteure wie Adobe Inc., Docusign, Inc., Esign Genie, HID Global, Legalesign Limited, OneSpan, RPost, Thales SA, U-SIGN-IT und Zoho Corporation. Mehrere weitere wichtige Akteure auf dem Markt für elektronische Signatursoftware wurden analysiert, um einen ganzheitlichen Überblick über den Markt und sein Ökosystem zu erhalten.

Regionale Einblicke in den Markt für elektronische Signatursoftware

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für elektronische Signatursoftware im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts über Software für elektronische Signaturen

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2024 | US$ 4.46 Billion |

| Marktgröße nach 2031 | US$ 35.71 Billion |

| Globale CAGR (2025 - 2031) | 34.6% |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025-2031 |

| Abgedeckte Segmente |

By Komponente

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für elektronische Signatursoftware: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für elektronische Signatursoftware wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund veränderter Verbraucherpräferenzen, technologischer Fortschritte und eines stärkeren Bewusstseins für die Produktvorteile vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Software für elektronische Signaturen Übersicht der wichtigsten Akteure

Aktuelle Entwicklungen:

Unternehmen im Markt für elektronische Signatursoftware konzentrieren sich für ihr Geschäftswachstum sowohl auf anorganische als auch auf organische Strategien. Nachfolgend sind einige wichtige Marktentwicklungen der oben genannten Akteure aufgeführt:

- Im Jahr 2023 integrierte Adobe Inc. sein Acrobat Sign in Salesforce, um Unternehmen zu helfen, schneller mit vertrauenswürdigen elektronischen Signaturen zu arbeiten. Acrobat Sign bietet seinen Kunden den Vorteil, dass sie in Sekundenschnelle von jedem Gerät aus unterschreiben können, was die Produktivität aller am Genehmigungsprozess Beteiligten steigert.

- Im Jahr 2023 brachte DocuSign Inc. eine KI-gestützte ID-Verifizierungslösung zur Durchführung biometrischer Prüfungen auf den Markt. Sie ermöglicht Unterzeichnern, während des Unterzeichnungsprozesses gültige Ausweisdokumente physisch vorzulegen.

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends