Marktwachstum, Größe, Anteil, Trends, Analyse der wichtigsten Akteure und Prognose für Laborautomatisierung bis 2031

Marktgröße und Prognose für Laborautomatisierung (2020 – 2030), Berichtsabdeckung zu globalen und regionalen Anteilen, Trends und Wachstumschancen: Nach Produkt (Geräte und Software), Anwendung (Klinische Diagnostik, Arzneimittelforschung, Proteomik-Lösungen, Genomik-Lösungen und andere), Endbenutzer (Pharmaunternehmen, Krankenhäuser und Diagnosezentren, Bildungs- und Forschungseinrichtungen sowie Auftragsforschungsinstitute) und Geografie (Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika)

- Status : Veröffentlicht

- Berichtscode : TIPHE100001249

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 285

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : September 23, 2025

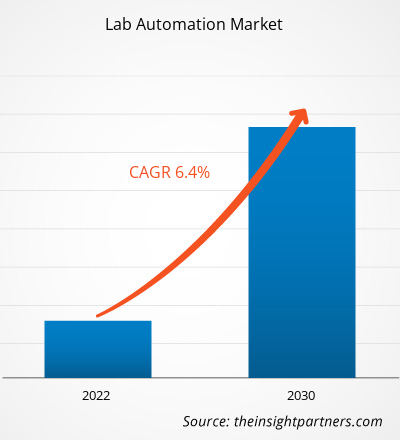

[Forschungsbericht] Der Markt für Laborautomatisierung soll von 5.166,31 Millionen US-Dollar im Jahr 2022 auf 8.483,27 Millionen US-Dollar im Jahr 2030 wachsen; von 2022 bis 2030 wird ein durchschnittliches jährliches Wachstum (CAGR) von 6,4 % erwartet.

Markteinblicke und Analystenmeinungen zur Laborautomatisierung:

Die Integration von Automatisierung in Labore zur Ermöglichung neuer und verbesserter Laborprozesse wird als Laborautomatisierung bezeichnet. Die Laborrobotik ist die bekannteste Anwendung der Laborautomatisierungstechnologie. Darüber hinaus umfasst die Laborautomatisierung eine breite Palette automatisierter Laborinstrumente, Geräte, Softwarealgorithmen und Methoden, die eingesetzt werden, um die Forschung in Laboren zu ermöglichen, zu beschleunigen und ihre Effektivität zu verbessern. Basierend auf der Marktanalyse für Laborautomatisierung sind die zunehmenden Anwendungen und Vorteile der Laborautomatisierung sowie die wachsende Pharmaindustrie die Haupttreiber des Marktes für Laborautomatisierung. Die begrenzte Akzeptanz der Laborautomatisierung aufgrund hoher Kapitalinvestitionen behindert jedoch das Wachstum des Marktes für Laborautomatisierung.

Wachstumstreiber und -hemmnisse:

Biotechnologie, Pharmazeutika, klinische Diagnostik, akademische Forschung und Umwelttests gehören zu den wichtigsten Branchen, in denen die Laborautomatisierung zugenommen hat. Die Forderung nach höherer Effizienz, Präzision und höherem Durchsatz bei Laborverfahren treibt die Nachfrage nach Laborautomatisierung. Der Einsatz von Automatisierungstechnologie bietet verschiedene Vorteile, die sich erheblich auf die Produktivität und Qualität der wissenschaftlichen Forschung und Entwicklung auswirken können. Zu den verschiedenen wichtigen Vorteilen und Anwendungen gehören Hochdurchsatz-Screening, Probenvorbereitung und -handhabung, Datenverwaltung und -integration, Arbeitsablaufoptimierung, Flexibilität und Anpassung, Qualitätskontrolle und -sicherung, Ressourcenoptimierung, langfristige Kosteneinsparungen, Reduzierung der manuellen Handhabung gefährlicher Chemikalien oder biologischer Materialien sowie Erweiterung der Kapazitäten und Möglichkeiten von Laboren. Die Laborautomatisierung hat also immer mehr Vorteile gewonnen und zeigt, wie sie die wissenschaftliche Forschung und Entwicklung in verschiedenen Branchen verändern könnte. Es wird erwartet, dass mit der technologischen Weiterentwicklung die Laborautomatisierung zunehmen und so zu mehr Effizienz und Innovation bei wissenschaftlichen Initiativen führen wird.

Viele Unternehmen, insbesondere in der Biotechnologie- und Pharmabranche, haben jedoch aufgrund der hohen Investitionskosten erhebliche Probleme bei der Einführung der Laborautomatisierung. Obwohl die Laborautomatisierung verschiedene Vorteile wie höhere Effizienz, Genauigkeit und Durchsatz bietet, können die Anschaffungskosten für Automatisierungssysteme für manche Unternehmen unerschwinglich sein. Verschiedene Faktoren tragen zu den hohen Kapitalinvestitionen bei, darunter Gerätekosten, Infrastrukturanforderungen, Integration und Anpassung, Wartung und Support, hohe Fachkenntnisse und das Risiko der Veralterung der Technologie. Laut Retisoft Inc. beispielsweise liegt die Preisspanne für ein kleines automatisiertes Robotersystem zwischen 100.000 und 300.000 US-Dollar. Komplexere und größere Laborautomatisierungssysteme können jedoch oft über 1 Million US-Dollar kosten. Die hohen Kapitalinvestitionen, die für die Laborautomatisierung erforderlich sind, können daher die Einführung der Laborautomatisierung durch viele Biotechnologie- und Pharmaunternehmen behindern, insbesondere kleinere oder aufstrebende Unternehmen mit begrenzten finanziellen Mitteln. Daher werden die oben genannten Faktoren wahrscheinlich das Wachstum des globalen Marktes für Laborautomatisierung hemmen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Laborautomatisierung: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Berichtssegmentierung und -umfang:

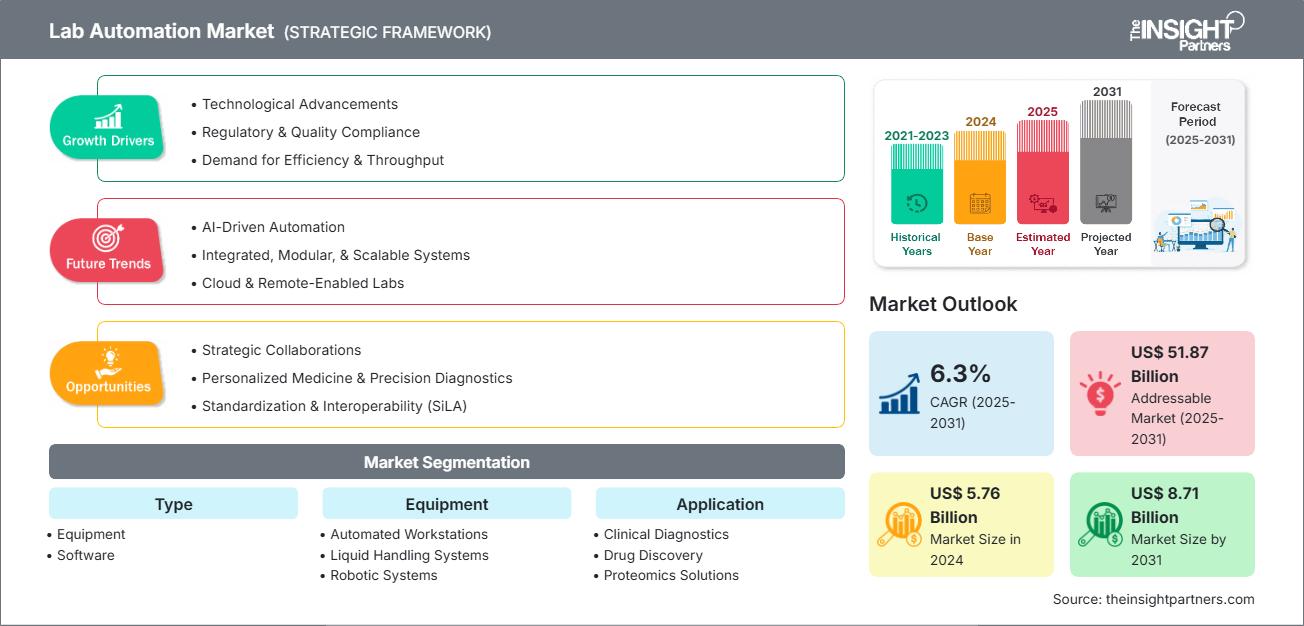

Der globale Marktbericht für Laborautomatisierung ist nach Produkt, Anwendung und Endbenutzer segmentiert. Basierend auf dem Produkt ist der Markt für Laborautomatisierung in Geräte und Software unterteilt. Basierend auf den Geräten ist der Markt weiter segmentiert in automatisierte Arbeitsstationen, Mikroplatten-Lesegeräte, Robotersysteme, handelsübliche automatisierte Arbeitszellen, automatisierte Lager- und Bereitstellungssysteme (ASRS) und Sonstiges. Basierend auf der Software ist der Markt weiter segmentiert in Laborausführungssysteme (LES), Laborinformationsmanagementsysteme (LIMS), elektronische Laborbücher (ELN) und wissenschaftliche Datenmanagementsysteme (SDMS). Basierend auf der Anwendung ist der Markt für Laborautomatisierung in klinische Diagnostik, Arzneimittelforschung, Proteomiklösungen, Genomiklösungen und Sonstiges unterschieden. Basierend auf dem Endbenutzer ist der Markt für Laborautomatisierung in Pharmaunternehmen, Krankenhäuser und Diagnosezentren, Bildungs- und Forschungseinrichtungen sowie Auftragsforschungsinstitute kategorisiert. Der Marktbericht zur Laborautomatisierung ist geografisch in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und das übrige Europa), den asiatisch-pazifischen Raum (Australien, China, Japan, Indien, Südkorea und der übrige asiatisch-pazifische Raum), den Nahen Osten und Afrika (Südafrika, Saudi-Arabien, die Vereinigten Arabischen Emirate und der übrige Nahe Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und der übrige Süd- und Mittelamerika) unterteilt.

Segmentanalyse:

Der Markt für Laborautomatisierung ist produktbezogen in Geräte und Software unterteilt. Das Gerätesegment hatte 2022 einen größeren Anteil am Markt für Laborautomatisierung. Basierend auf der Marktprognose für Laborautomatisierung wird jedoch erwartet, dass das Softwaresegment zwischen 2022 und 2030 eine höhere durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen wird.

Basierend auf der Ausrüstung ist der Markt für Laborautomatisierung in automatisierte Arbeitsstationen, Flüssigkeitshandhabungssysteme, Robotersysteme, Mikroplatten-Lesegeräte, automatisierte Lager- und Bereitstellungssysteme (ASRS) und andere unterteilt.

Basierend auf der Anwendung ist der Markt für Laborautomatisierung in klinische Diagnostik, Arzneimittelforschung, Proteomik-Lösungen, Genomik-Lösungen und andere kategorisiert. Das Segment Arzneimittelforschung hatte 2022 den größten Anteil am Markt für Laborautomatisierung. Basierend auf der Marktprognose für Laborautomatisierung wird jedoch erwartet, dass das Segment klinische Diagnostik von 2022 bis 2030 die höchste durchschnittliche jährliche Wachstumsrate verzeichnet.

Basierend auf dem Endbenutzer ist der Markt für Laborautomatisierung in Pharmaunternehmen, Krankenhäuser und Diagnosezentren, Bildungs- und Forschungseinrichtungen sowie Auftragsforschungsinstitute segmentiert. Im Jahr 2022 hatte das Segment der Pharmaunternehmen den größten Anteil am Markt für Laborautomatisierung. Basierend auf der Marktprognose für Laborautomatisierung wird jedoch erwartet, dass das Segment Krankenhäuser und Diagnosezentren zwischen 2022 und 2030 die höchste CAGR verzeichnen wird.

Regionale Analyse:

Basierend auf der Geografie ist der globale Markt für Laborautomatisierung in fünf Schlüsselregionen segmentiert: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika.

Im Jahr 2022 hatte Nordamerika den größten Anteil am globalen Markt für Laborautomatisierung. Die Entwicklungen in der medizinischen Infrastruktur und die steigenden Ausgaben für Gesundheitsdienste in den Vereinigten Staaten treiben den Markt für Laborautomatisierung im Land an. Der Einsatz von Laborautomatisierung in klinischen Studien, der Arzneimittelentwicklung und der biomedizinischen Forschung hat das Wachstum des Marktes für Laborautomatisierung erheblich beeinflusst. Diese Systeme können auch über lange Zeiträume mit wenig Aufsicht und Anleitung laufen, sodass sich Forscher auf ihre Hauptarbeit konzentrieren und weniger Zeit mit sich wiederholenden Tätigkeiten verbringen können. Darüber hinaus haben die Centers for Medicare & Medicaid Services (CMS) in den Vereinigten Staaten hat im Rahmen der Clinical Laboratory Improvement Amendments (CLIA) Standards für die Humanlaborforschung übernommen, was das Wachstum des Marktes für Laborautomatisierung gefördert hat.

Laborautomatisierung

Regionale Einblicke in den Markt für LaborautomatisierungDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Laborautomatisierung im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zur Laborautomatisierung

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2024 | US$ 5.76 Billion |

| Marktgröße nach 2031 | US$ 8.71 Billion |

| Globale CAGR (2025 - 2031) | 6.3% |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025-2031 |

| Abgedeckte Segmente |

By Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer im Bereich Laborautomatisierung: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Laborautomatisierung wächst rasant, angetrieben durch die steigende Endverbrauchernachfrage aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischem Fortschritt und einem stärkeren Bewusstsein für die Produktvorteile. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Verbraucherbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Laborautomatisierung Übersicht der wichtigsten Akteure

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem globalen Markt für Laborautomatisierung aufgeführt:

- Im Mai 2023 kündigte Opentrons die Einführung des Opentrons Flex-Roboters an, einer innovativen Klasse preisgünstiger, leicht programmierbarer Laborroboter zur Flüssigkeitshandhabung, die gleiche Wettbewerbsbedingungen für Labore jeder Größe schaffen und fortschrittliche Laborautomatisierung mehr Forschern als je zuvor zugänglich machen. Der Flex-Roboter kombiniert modernste Robotik mit einem riesigen Open-Source-Software-Ökosystem. Er kann mit KI-Tools verwendet werden und verfügt über nahezu unbegrenzte Möglichkeiten zur Auswahl neuer Protokolle.

- Im März 2023 gab Brooks Automation US, LLC die Übernahme von Aim Lab Automation Technologies Pty Ltd. bekannt. Die Übernahme von Aim Lab durch Brooks steht im Einklang mit dem Expansionsplan des Unternehmens, mehr Lösungen im Markt für Laborautomatisierung anzubieten. Mit seinen PreciseFlex-Produktlösungen ist Brooks führend im Markt für kollaborative Automatisierung in den Biowissenschaften. Brooks‘ Position in der klinischen Diagnostik hat sich durch diese Übernahme über die Arzneimittelforschung hinaus gestärkt. Mit PreciseFlex bietet Aim Lab seinen Kunden mehr Kapazitäten, eine globale Präsenz und Möglichkeiten für eine engere Zusammenarbeit.

- Im Februar 2023 brachte Automata LINQ auf den Markt, eine neue offene, integrierte Laborautomatisierungsplattform. Die LINQ-Plattform umfasst einen exklusiven Labortisch mit integrierten Automatisierungstools und leistungsstarker, hauseigener Labororchestrierungssoftware. Dadurch können Labore ihre Effizienz und Genauigkeit steigern und gleichzeitig die Anzahl menschlicher Berührungspunkte reduzieren, ohne mehr Platz für große, komplizierte Geräte zu schaffen.

- Im Januar 2023 brachte BD (Becton, Dickinson and Company) ein Roboterschienensystem für die mikrobiologische Laborlösung BD Kiestra auf den Markt. Dieses System automatisiert die Verarbeitung von Laborproben, wodurch der menschliche Arbeitsaufwand potenziell minimiert und Wartezeiten verkürzt werden. Mit dem neuen BD Kiestra Total Lab Automation System der 3. Generation können Labore verschiedene BD Kiestra-Module verknüpfen, um eine einzigartige und anpassbare Gesamtkonfiguration für die Laborautomatisierung aufzubauen. Es ist außerdem skalierbar, um den sich ändernden Anforderungen von Laboren gerecht zu werden. Durch die Auswahl aus verschiedenen Gleiskonfigurationen und Maschinen können Labore das Automatisierungssystem an ihren individuellen Arbeitsablauf und die räumlichen Gegebenheiten anpassen.

- Im Juni 2022 hat Insilico Medicine ein KI-gesteuertes Roboterlabor eröffnet. Es ist eine reale, vernetzte Erweiterung von Insilicos durchgängiger KI-gesteuerter Arzneimittelforschungsplattform. Es wird von seinem KI-System ferngesteuert, wobei autonome Fahrzeuge anstelle menschlicher Wissenschaftler die Experimente durchführen. Diese Roboter werden Zellkulturen, Hochdurchsatz-Screening, Next-Generation-Sequenzierung, Zellbildgebung sowie Genomanalysen und -vorhersagen durchführen.

- Im Mai 2021 kündigte Beckman Coulter die weltweite Markteinführung des DxA 5000 Fit an. DxA 5000 Fit ist ein Workflow-Automatisierungssystem für mittelgroße Labore, die weniger als 5.000 Tests pro Tag durchführen.

Wettbewerbslandschaft und wichtige Unternehmen:

Siemens Healthineers, Thermo Fisher Scientific Inc, Analytik Jena GmbH+Co. KG, Labman Automation Ltd, BD, Brooks Automation Inc, bioMerieux SA, CrelioHealth Inc., Danaher Corporation und F. Hoffmann-La Roche Ltd gehören zu den führenden Akteuren auf dem Markt für Laborautomatisierung. Diese Unternehmen konzentrieren sich auf neue Technologien, die Weiterentwicklung bestehender Produkte und geografische Expansionen, um der weltweit wachsenden Verbrauchernachfrage gerecht zu werden und ihr Produktangebot in Spezialportfolios zu erweitern.

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends