Marktwachstum, Größe und Prognose für eingebettete Systeme bis 2034

Marktgröße und Prognose für eingebettete Systeme (2021 - 2034), Globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Komponenten [Hardware (Sensoren, Mikrocontroller, Prozessoren und ASICs, Speicher und Sonstiges) und Software], Funktionalität (Echtzeit-Eingebettete Systeme, Standalone-Eingebettete Systeme, Vernetzte Eingebettete Systeme und Mobile Eingebettete Systeme) und Anwendung (Automobilindustrie, Telekommunikation, Gesundheitswesen, Industrie, Unterhaltungselektronik und Sonstiges).

- Status : Veröffentlichte Daten

- Berichtscode : TIPTE100000905

- Kategorie : Elektronik und Halbleiter

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : March 18, 2026

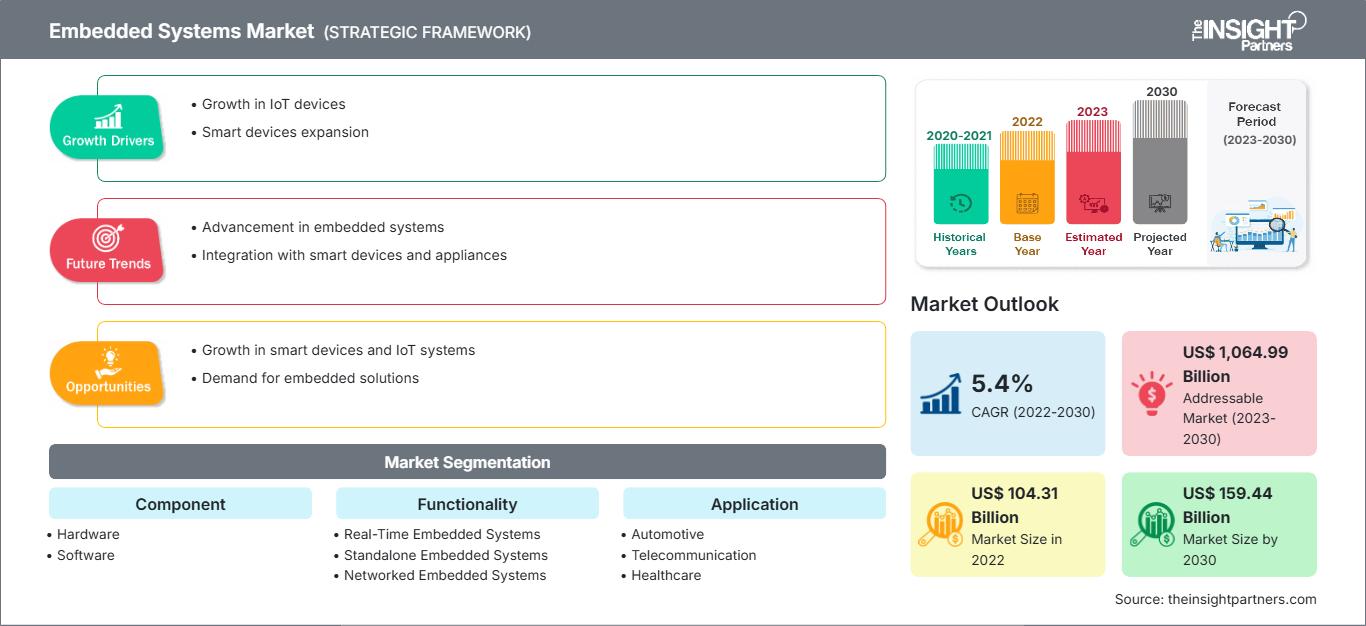

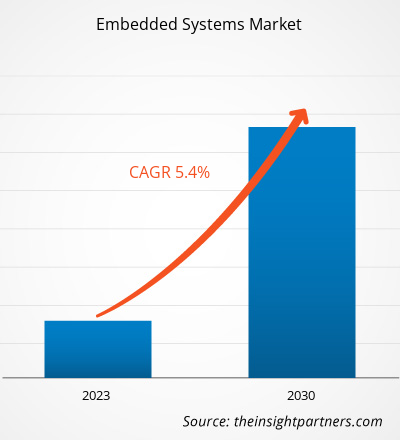

Der globale Markt für eingebettete Systeme wird bis 2034 voraussichtlich ein Volumen von 186,22 Milliarden US-Dollar erreichen, gegenüber 102,05 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,61 % verzeichnen wird.

Zu den wichtigsten Marktdynamiken zählen die rasante Verbreitung von IoT-Geräten, die steigende Nachfrage nach Automatisierung in allen Industriezweigen und die Integration von künstlicher Intelligenz (KI) am Netzwerkrand. Darüber hinaus dürfte der Markt von der zunehmenden Elektrifizierung der Automobilindustrie, bedeutenden Fortschritten bei der 5G-Telekommunikationsinfrastruktur und der steigenden Nutzung leistungsstarker, energieeffizienter Mikrocontroller in Unterhaltungselektronik und medizinischen Diagnosesystemen profitieren.

Marktanalyse für eingebettete Systeme

Die Marktanalyse für eingebettete Systeme hebt den Trend hin zu intelligentem Edge Computing hervor, bei dem die Datenverarbeitung näher an der Datenquelle erfolgt, um Latenzzeiten zu minimieren. Beschaffungstrends zeigen eine Verlagerung von universeller Hardware hin zu domänenspezifischen Architekturen wie anwendungsspezifischen integrierten Schaltungen (ASICs) und feldprogrammierbaren Gate-Arrays (FPGAs), die speziell für KI-Workloads entwickelt wurden. Strategische Chancen eröffnen sich durch die Entwicklung umweltfreundlicher eingebetteter Systeme mit Fokus auf extrem niedrigen Stromverbrauch für nachhaltige IoT-Ökosysteme und das Management erneuerbarer Energien. Die Analyse zeigt zudem, dass die langfristige Marktführerschaft von der Fähigkeit abhängt, integrierte Hardware-Software-Stacks bereitzustellen, die die Komplexität der Multicore-Programmierung vereinfachen und sichere Firmware-Updates ermöglichen. Wettbewerbsdifferenzierung wird zunehmend durch Security-by-Design ermöglicht, bei dem Hersteller kryptografische Engines auf Hardwareebene und Trusted Execution Environments (TEE) integrieren, um vernetzte Infrastrukturen vor zunehmenden Cyberbedrohungen zu schützen.

Marktübersicht für eingebettete Systeme

Eingebettete Systeme entwickeln sich von einem grundlegenden Elektroniksegment zu einem entscheidenden Treiber der vierten industriellen Revolution (Industrie 4.0). Während der Markt traditionell auf festfunktionale Steuerungen für Industriemaschinen und Haushaltsgeräte fokussiert war, expandiert er in komplexe, vernetzte Umgebungen wie autonome Fahrzeuge, Smart Cities und Systeme zur Fernüberwachung von Patienten. Sowohl Halbleiterkonzerne als auch spezialisierte Softwareanbieter spielen in dieser Entwicklung eine zentrale Rolle und nutzen Innovationen in der System-on-Chip-Technologie (SoC), um Verarbeitung, Speicher und Konnektivität auf einem einzigen Chip zu vereinen. Die zunehmende digitale Transformation in Schwellenländern treibt die Einführung eingebetteter Lösungen zur Modernisierung von Stromnetzen und Telekommunikationsnetzen voran. Während Nordamerika und Europa weiterhin Zentren für Forschung und Entwicklung sowie High-End-Automobilanwendungen sind, hat sich der asiatisch-pazifische Raum als globales Produktionszentrum für eingebettete Komponenten etabliert. Der US-amerikanische Markt beispielsweise stellt ein ausgereiftes und gleichzeitig hochinnovatives Segment des Marktes für eingebettete Systeme dar, das sich durch intensive Investitionen in Forschung und Entwicklung sowie die frühzeitige Einführung zukunftsweisender Technologien wie Edge-KI und autonomer Systeme auszeichnet. Das Wachstum wird durch ein robustes Ökosystem führender Halbleiterunternehmen und die breite Integration intelligenter Technologien in der Haushalts-, Industrie- und Automobilbranche aufrechterhalten.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für eingebettete Systeme: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese kostenlose Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen im Bereich eingebetteter Systeme

Markttreiber:

- Die zunehmende Verbreitung von IoT und vernetzten Ökosystemen: Das exponentielle Wachstum vernetzter Geräte erfordert hochentwickelte eingebettete Systeme zur Datenerfassung und -kommunikation. Mit dem Übergang der Industrie zu intelligenten Betriebsabläufen steigt die Nachfrage nach eingebetteten Sensoren und vernetzten Steuerungen zur Unterstützung der Echtzeitüberwachung stetig.

- Rasante Elektrifizierung von Fahrzeugen und Integration von Fahrerassistenzsystemen: Moderne Fahrzeuge werden zunehmend durch ihre Elektronik definiert. Der Übergang zu Elektrofahrzeugen (EVs) und die obligatorische Integration von Fahrerassistenzsystemen (ADAS) erfordern leistungsstarke eingebettete Prozessoren für Batteriemanagement, Navigation und sicherheitskritische Funktionen.

- Fortschritte bei KI und Edge Computing: Die Integration von KI-Funktionen direkt in eingebettete Hardware ermöglicht die lokale Datenverarbeitung und reduziert so die Abhängigkeit von Cloud-Infrastruktur. Dieser Faktor ist besonders relevant für Anwendungen, die sofortige Reaktionszeiten erfordern, wie beispielsweise Industrierobotik und medizinische Bildgebung.

Marktchancen:

- Erweiterung hin zu 5G-fähiger Infrastruktur: Der Ausbau von 5G-Netzen bietet eingebetteten Systemen erhebliche Möglichkeiten zur Unterstützung von Hochgeschwindigkeits- und latenzarmer Kommunikation. Dies ermöglicht neue Anwendungsfälle in der intelligenten Fertigung und ultrazuverlässige, latenzarme Kommunikation (URLLC) für kritische Infrastrukturen.

- Wachstum im Bereich der digitalen Gesundheitsversorgung und Wearables: Neben der traditionellen Krankenhausausrüstung bietet der Einsatz eingebetteter Systeme in tragbaren medizinischen Geräten und Wearables zur Gesundheitsüberwachung enormes Potenzial. Diese Systeme bieten Wettbewerbsvorteile durch verbesserte Energiegewinnung und hochpräzise biometrische Sensorik.

- Modernisierung intelligenter Stromnetze und Energiesysteme: Angesichts des globalen Fokus auf erneuerbare Energien sind eingebettete Systeme für das Management intelligenter Zähler und dezentraler Energiequellen unerlässlich. Hersteller können dieses Segment gezielt bedienen, indem sie robuste, langlebige Komponenten für den Einsatz in Großkraftwerken entwickeln.

Marktbericht für eingebettete Systeme: Segmentierungsanalyse

Der Marktanteil eingebetteter Systeme wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis seiner Struktur, seines Wachstumspotenzials und der aufkommenden Trends zu ermöglichen. Nachfolgend ist der in den meisten Branchenberichten verwendete Standard-Segmentierungsansatz dargestellt:

Nach Komponente:

- Hardware: Dieses Segment umfasst physische Einheiten wie Sensoren, Mikrocontroller, Prozessoren und ASICs sowie Speicher. Es bleibt der wichtigste Umsatzträger, da es die Grundlage jedes eingebetteten Geräts bildet und durch den ständigen Bedarf an Miniaturisierung und höherer Rechenleistung angetrieben wird.

- Software: Umfasst Betriebssysteme, Middleware und Anwendungssoftware. Dies ist ein Wachstumssegment, da der Hardwarewert zunehmend von der Funktionalität entkoppelt wird, was komplexe Software für die KI-Integration und die Systemsicherheit erforderlich macht.

Nach Funktionalität:

- Echtzeit-Eingebettete Systeme: Unverzichtbar für Branchen, in denen es auf höchste Präzision ankommt, wie beispielsweise in der Fahrzeugsicherheit und der industriellen Steuerung. Diese Systeme sind darauf ausgelegt, Daten zu verarbeiten und innerhalb eines streng definierten Zeitrahmens Ausgaben zu liefern.

- Eigenständige eingebettete Systeme: Unabhängige Geräte, die kein Hostsystem benötigen, wie beispielsweise Digitalkameras und Mikrowellenherde. Sie machen einen bedeutenden Teil des Marktes für Unterhaltungselektronik aus.

- Vernetzte eingebettete Systeme: Systeme, die mit einem Netzwerk (LAN oder Internet) verbunden sind, um Daten auszutauschen und das Rückgrat der IoT-Bewegung in intelligenten Häusern und der Büroautomation bilden.

- Mobile Embedded Systems: Spezialisiert auf tragbare Geräte mit begrenzten Ressourcen, mit Fokus auf Energieeffizienz und kompakte Bauformen für Smartphones und Handscanner.

Auf Antrag:

- Automobilindustrie: Das führende Anwendungssegment, das eingebettete Systeme für Motorsteuerung, Infotainment und autonome Fahrfunktionen nutzt.

- Telekommunikation: Schwerpunkt auf Netzwerk-Hardware, Routern und 5G-Basisstationskomponenten.

- Gesundheitswesen: Umfasst medizinische Bildgebung, Patientenüberwachung und chirurgische Robotik.

- Industriell: Angetrieben durch die Einführung von Robotik und automatisierten Fertigungslinien.

- Unterhaltungselektronik: Umfasst ein breites Spektrum an Haushaltsgeräten, von Smart-TVs bis hin zu tragbaren Geräten.

- Sonstige: Dazu gehören die Bereiche Luft- und Raumfahrt, Verteidigung und Automatisierung im Einzelhandel.

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Berichtsumfang zum Markt für eingebettete Systeme

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 102,05 Milliarden US-Dollar |

| Marktgröße bis 2034 | 186,22 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 7,61 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Komponente

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im Bereich eingebetteter Systeme: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für eingebettete Systeme wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile der Produkte. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für eingebettete Systeme nach Regionen

Der asiatisch-pazifische Raum wird in den kommenden Jahren voraussichtlich das schnellste Wachstum verzeichnen. Auch die aufstrebenden Märkte in Süd- und Mittelamerika, dem Nahen Osten und Afrika bieten zahlreiche ungenutzte Wachstumschancen für hochwertige Elektronik und Komponenten für die industrielle Automatisierung. Der Markt für eingebettete Systeme befindet sich in einem tiefgreifenden Wandel und entwickelt sich von einfachen Steuereinheiten hin zu intelligenten, vernetzten Systemen. Treiber dieses Wachstums sind die weltweite Digitalisierung, der Anstieg von Smart-City-Initiativen und die Expansion des Hightech-Fertigungsmarktes. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

Nordamerika

- Marktanteil: Besitzt eine dominante Position (ca. 35-40% Marktanteil) aufgrund einer hochentwickelten Technologielandschaft und der Präsenz bedeutender Halbleiterhersteller.

-

Wichtigste Einflussfaktoren:

- Hohe Investitionen in Elektronik und missionskritische Systeme für die Luft- und Raumfahrt sowie die Verteidigungsindustrie.

- Frühe Einführung von Edge-KI und maschinellem Lernen in industriellen Arbeitsabläufen.

- Starke staatliche Unterstützung für die heimische Halbleiterproduktion und sichere Lieferketten.

- Trends: Rasche Integration eingebetteter Bildverarbeitung im Einzelhandel und in der Logistik, verbunden mit einem starken Fokus auf Zero-Trust-Sicherheitsarchitekturen für vernetzte Regierungsinfrastrukturen.

Europa

- Marktanteil: Ein wichtiger Akteur, dessen Einfluss auf die weltweit führenden Automobil- und Industrieautomatisierungsbranchen des Kontinents, insbesondere in Deutschland und Frankreich, beruht.

-

Wichtigste Einflussfaktoren:

- Strenge Umwelt- und Sicherheitsvorschriften treiben die Nachfrage nach effizienten Motormanagementsystemen an.

- Führungsrolle bei Industrie 4.0-Initiativen und der Implementierung intelligenter Fabriken.

- Starke Präsenz führender Hersteller von Industrieelektronik und Robotik.

- Trends: Eine strategische Neuausrichtung hin zu Green Embedded-Designs, um den Nachhaltigkeitsvorgaben der EU gerecht zu werden, und eine zunehmende Nutzung von Open-Source-Hardwarearchitekturen wie RISC-V.

Asien-Pazifik

- Marktanteil: Die am schnellsten wachsende Region und das globale Zentrum für die Herstellung von Unterhaltungselektronik, angeführt von China, Japan und Südkorea.

-

Wichtigste Einflussfaktoren:

- Enorme Produktionskapazitäten für Smartphones, Tablets und Haushaltsgeräte.

- Aggressive, von der Regierung initiierte Smart-City-Projekte und der Ausbau der 5G-Infrastruktur.

- Steigende verfügbare Einkommen führen zu einem höheren Konsum von intelligenten, vernetzten Geräten.

- Trends: Hohe Investitionen in die lokale Halbleiterfertigung und der rasante Aufstieg des AgTech-Marktes, der eingebettete Sensoren für die Präzisionslandwirtschaft nutzt.

Süd- und Mittelamerika

- Marktanteil: Ein aufstrebender Markt mit einer wachsenden Produktionsbasis in Ländern wie Brasilien und Argentinien.

-

Wichtigste Einflussfaktoren:

- Modernisierung der Automobilmontageindustrie hin zur Integration weiterer elektronischer Sicherheitsmerkmale.

- Ausbau der digitalen Bank- und Telekommunikationsinfrastruktur in städtischen Zentren.

- Zunehmender Einsatz von eingebetteten Steuerungen im Bergbau und in der Landwirtschaft.

- Trends: Zunehmende lokale Montage von Unterhaltungselektronik und ein verstärkter Fokus auf Smart-Grid-Technologien zur Verbesserung der Zuverlässigkeit der Energieverteilung.

Naher Osten und Afrika

- Marktanteil: Entwicklungsmarkt im Übergang zu formalisierten digitalen Wirtschaftssystemen und intelligenter Infrastruktur.

-

Wichtigste Einflussfaktoren:

- Strategische Visionsprogramme (z. B. Saudi Vision 2030) priorisieren intelligente Städte und die digitale Transformation.

- Hohe Nachfrage nach robusten Embedded-Systemen in der Öl- und Gasindustrie für die Fernüberwachung.

- Zunehmende Investitionen in Gesundheitstechnologie zur Verbesserung des Zugangs zur medizinischen Versorgung im ländlichen Raum.

- Trends: Implementierung intelligenter Wasser- und Energiemanagementsysteme in ariden Regionen und Fokus auf hochzuverlässige eingebettete Systeme für Satelliten- und Raumfahrtprogramme.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb verschärft sich aufgrund der Präsenz etablierter Marktführer wie Intel Corporation, Renesas Electronics, Texas Instruments Inc. und NXP Semiconductors. Globale Konzerne wie Qualcomm und STMicroelectronics tragen neben spezialisierten Anbietern wie Microchip Technology und Infineon Technologies zu einer stark fragmentierten und technologisch wettbewerbsintensiven Marktlandschaft bei. Dieses Wettbewerbsumfeld zwingt die Anbieter zur Differenzierung durch:

- Vertikale Integration und Ökosystemplattformen: Unternehmen bieten umfassende Entwicklungsplattformen an, die Silizium mit vorintegrierter Software und Cloud-Konnektivität kombinieren, um die Markteinführungszeit für OEMs zu verkürzen.

- Hardwarebeschleunigte KI: Die Hersteller integrieren dedizierte neuronale Verarbeitungseinheiten (NPUs) in ihre Mikrocontroller, um komplexe KI-Aufgaben lokal zu bewältigen und entfernen sich damit von der allgemeinen Verarbeitung.

- Strenge Sicherheitszertifizierungen: Eine Differenzierung wird durch den Erwerb hochrangiger Sicherheitszertifizierungen (z. B. PSA-zertifiziert, SESIP) erreicht, um die Widerstandsfähigkeit gegen physische und Fernmanipulationen nachzuweisen.

- Fokus auf Langlebigkeit und Zuverlässigkeit: Insbesondere in der Industrie und der Automobilbranche legen die Akteure Wert auf eine Produktverfügbarkeit von 10 bis 15 Jahren und robuste Konstruktionen, die extremen Umgebungsbedingungen standhalten.

Chancen und strategische Schritte

- Partnerschaften mit Cloud-Service-Anbietern ermöglichen nahtlose Chip-zu-Cloud-Sicherheit und Datenmanagement für industrielle IoT-Kunden.

- Durch die Integration von RISC-V-Architekturen und Open-Source-Softwaretools bieten wir Entwicklern von Nischenanwendungen flexiblere und kostengünstigere Anpassungsmöglichkeiten.

Die wichtigsten Unternehmen, die auf dem Markt für eingebettete Systeme tätig sind, sind:

- Infineon Technologies AG

- Intel Corp

- NXP Semiconductors NV

- Qualcomm Inc

- Renesas Electronics Corp

- STMicroelectronics NV

- Texas Instruments Inc

- Microchip Technology Inc

- Advantech Co Ltd

- Marvell Technology Inc

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Neuigkeiten und aktuelle Entwicklungen im Markt für eingebettete Systeme

- Im Februar 2026 gaben Texas Instruments, ein weltweit tätiges Halbleiterunternehmen, das analoge und eingebettete Prozessoren entwickelt und fertigt, und Silicon Labs, ein führender Anbieter sicherer und intelligenter drahtloser Technologien, die Unterzeichnung einer verbindlichen Vereinbarung zur Übernahme von Silicon Labs durch Texas Instruments bekannt. Die Transaktion wurde in bar zu einem Preis von 231,00 US-Dollar pro Aktie abgewickelt, was einem Unternehmenswert von rund 7,5 Milliarden US-Dollar entspricht. Die Übernahme ist strategisch darauf ausgerichtet, das Portfolio von Texas Instruments im Bereich eingebetteter Systeme durch die Integration der fortschrittlichen drahtlosen Verbindungslösungen von Silicon Labs in die Industrie- und Automobilprodukte zu erweitern.

- Im Oktober 2025 schloss NXP Semiconductors die bereits angekündigten Übernahmen von Aviva Links für 243 Millionen US-Dollar in bar und von Kinara, Inc. für 307 Millionen US-Dollar ab und integrierte damit einen führenden Anbieter von Automotive SerDes Alliance (ASA)-konformen Konnektivitätslösungen für Fahrzeuge in sein Portfolio. Diese strategischen Schritte ermöglichten es NXP, seine Präsenz im Markt für eingebettete Systeme deutlich zu stärken und auszubauen, insbesondere seine KI-gestützten Edge-Lösungen und Netzwerkfähigkeiten in den Endmärkten Automotive, Industrie und IoT zu verbessern.

Marktbericht zu eingebetteten Systemen: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für eingebettete Systeme (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für eingebettete Systeme auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt werden

- Markttrends für eingebettete Systeme sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für eingebettete Systeme: Wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Rahmenbedingungen und aktuelle Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen im Markt für eingebettete Systeme.

- Detaillierte Unternehmensprofile

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends