Marktgröße, Wachstum und Nachfrage im Bereich Healthcare Software as a Service bis 2034

Marktgröße und Prognosen für Healthcare Software as a Service (2021–2034), globaler und regionaler Marktanteil, Trends und Wachstumschancenanalyse. Berichtsabdeckung: Nach Typ (Software für elektronische Patientenakten (EHR), Telemedizin-Software, Praxismanagement-Software, Software zur klinischen Entscheidungsunterstützung, Radiologie-Informationssystem (RIS)-Software, Laborinformationssystem (LIS)-Software, Krankenhausverwaltungssystem (HMS), E-Rezept-Software und Sonstige), Bereitstellungsmodell (öffentlich, privat und hybrid), Endnutzer (Gesundheitsdienstleister und Kostenträger im Gesundheitswesen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00031449

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : April 28, 2026

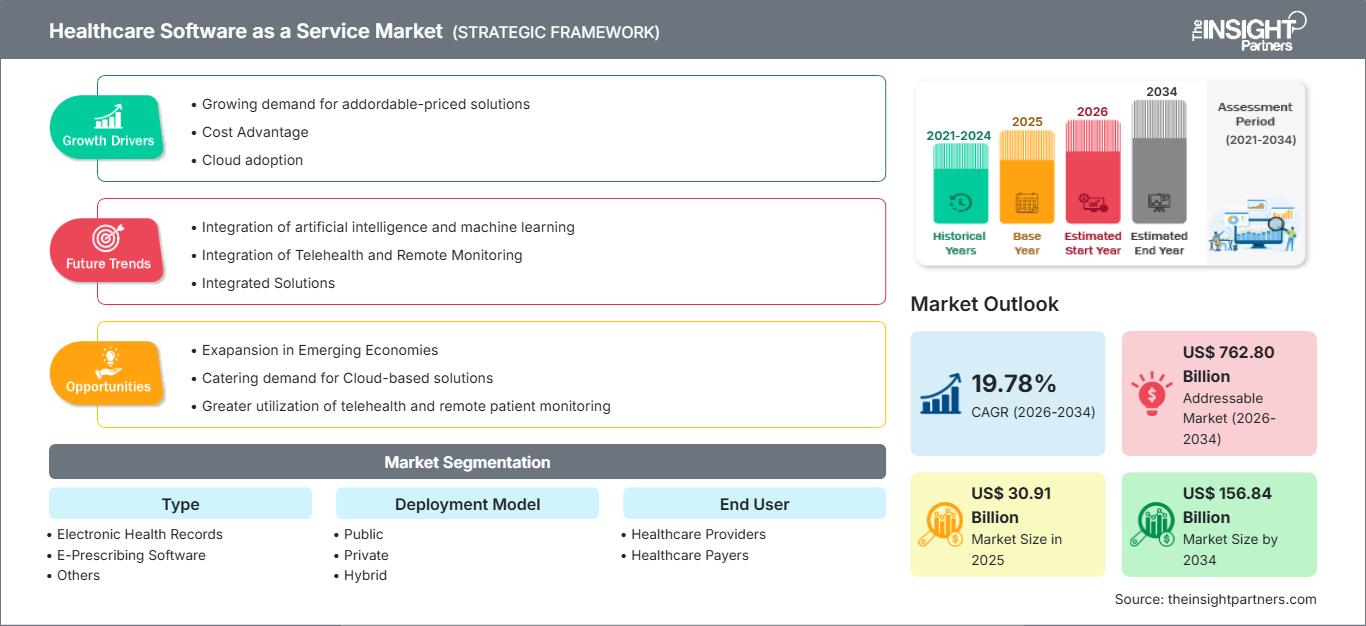

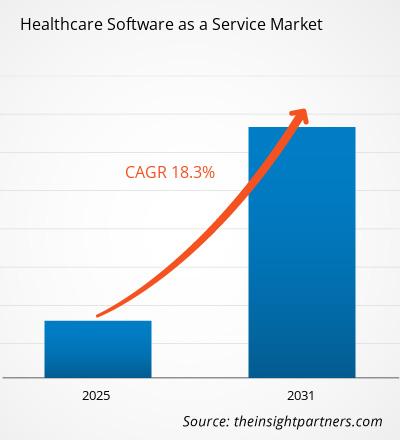

Der Markt für Software-as-a-Service im Gesundheitswesen wird bis 2034 voraussichtlich ein Volumen von 156,84 Milliarden US-Dollar erreichen, gegenüber 30,91 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt von 2026 bis 2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 19,78 % verzeichnen wird.

Der Bericht zum Markt für Healthcare Software as a Service (SaaS) bietet eine detaillierte Analyse, segmentiert nach Serviceart, Bereitstellungsmodell, Endnutzer und Region. Er enthält eine regionale Aufschlüsselung, die wichtige Märkte und Länder hervorhebt und so eine umfassende globale Perspektive bietet. Die Marktbewertungen werden in US-Dollar (US$) angegeben und geben Einblicke in die Marktdynamik, Wachstumstrends und Wettbewerbslandschaften in verschiedenen Regionen. Diese Analyse ermöglicht es Stakeholdern, potenzielle Chancen zu erkennen und fundierte Entscheidungen im sich schnell entwickelnden Healthcare-SaaS-Markt zu treffen. Der Bericht "Healthcare Software as a Service Market" von The Insight Partners beschreibt die aktuelle Marktlage und das zukünftige Wachstum sowie die wichtigsten Treiber, Herausforderungen und Chancen. Dies wird verschiedenen Akteuren im Geschäftsbereich Einblicke ermöglichen, wie beispielsweise:

- Technologieanbieter/Hersteller: Um die sich entwickelnde Marktdynamik zu verstehen und potenzielle Wachstumschancen zu erkennen, können sie fundierte strategische Entscheidungen treffen.

- Investoren: Um eine umfassende Trendanalyse hinsichtlich Marktwachstumsrate, Finanzprognosen und Chancen entlang der Wertschöpfungskette durchzuführen.

- Regulierungsbehörden: Um Richtlinien zu regulieren und Aktivitäten auf dem Markt zu überwachen, mit dem Ziel, Missbrauch zu minimieren, das Vertrauen der Anleger zu wahren und die Integrität und Stabilität des Marktes zu gewährleisten.

Marktsegmentierung für Healthcare Software as a Service

Typ

- Elektronische Patientenakten

- E-Rezept-Software

- Sonstige

Bereitstellungsmodell

- Öffentlich

- Privat

- Hybrid

Endnutzer

- Gesundheitsdienstleister

- Kostenträger im Gesundheitswesen

Geografie

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Software als Dienstleistung im Gesundheitswesen: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Wachstumstreiber für den Healthcare Software as a Service-Markt

- Steigende Nachfrage nach kostengünstigen Lösungen: Einer der wichtigsten Faktoren ist natürlich die Die Nachfrage nach kostengünstigen IT-Lösungen im Gesundheitswesen wächst stetig. Daher stehen Gesundheitsorganisationen unter ständigem Druck, die Betriebskosten zu senken und gleichzeitig die Patientenergebnisse zu verbessern.

- Kostenvorteil: Traditionelle On-Premise-IT-Infrastrukturen erfordern hohe Vorabinvestitionen und laufende Wartungskosten. SaaS-Modelle hingegen bieten abonnementbasierte Zahlungspläne, die es Gesundheitsorganisationen ermöglichen, fortschrittliche Technologien zu nutzen, ohne hohe Kapitalreserven binden zu müssen. Diese Kosteneffizienz und Skalierbarkeit machen SaaS zu einem äußerst attraktiven Produkt, insbesondere für kleine und mittlere Gesundheitsdienstleister, die dadurch Zugang zu hochwertigen IT-Lösungen erhalten, die zuvor unerschwinglich waren.

- Cloud-Nutzung: Cloud Computing hat sich rasant entwickelt, und Gesundheitsorganisationen migrieren zunehmend von On-Premise-Lösungen zu Cloud-basierten Diensten. SaaS-Plattformen bieten einen wichtigen Zugriff auf Daten und Softwareanwendungen von jedem beliebigen Ort aus. Diese Flexibilität ist entscheidend für Gesundheitsorganisationen, die in großen Gebieten tätig sind oder über entfernte Standorte Zugriff haben. Die COVID-19-Pandemie beschleunigte diesen Trend hin zu SaaS, da Anbieter den dringenden Bedarf an Cloud-basierten Lösungen erkannten, um die Arbeit im Homeoffice, Telemedizin und andere dezentrale Prozesse zu ermöglichen. Die steigende Nachfrage nach Cloud-Technologien im Gesundheitswesen führt zu einem rasanten Wachstum des SaaS-Marktanteils, da Unternehmen ihre IT-Infrastrukturen modernisieren.

Zukunftstrends im Markt für Software as a Service im Gesundheitswesen

- Integration von künstlicher Intelligenz und maschinellem Lernen: Die Integration von KI und ML in Form von Softwarelösungen für das Gesundheitswesen ist der vielversprechendste Trend in diesem Markt. Diese Software verändert prädiktive Analysen, die klinische Entscheidungsunterstützung und die personalisierte Medizin. Für Investoren bedeutet dies, dass Unternehmen, die KI-gestützte Tools in ihre jeweiligen SaaS-Angebote integrieren, das größte Wachstumspotenzial besitzen. KI hilft Gesundheitsorganisationen nicht nur, ihre Fähigkeit zur Vorhersage von Patientenergebnissen zu verbessern, sondern optimiert auch klinische Arbeitsabläufe. Darüber hinaus erhöht sie die Diagnosegenauigkeit, was sowohl für Leistungserbringer als auch für Kostenträger von großem Wert ist. Die Integration dieser Technologien kann die Kapitalrendite verbessern. Integration von Telemedizin und Fernüberwachung: Die durch die COVID-19-Pandemie beschleunigte Telemedizin ist gekommen, um zu bleiben. SaaS-Plattformen, die Telemedizin und Fernüberwachung von Patienten unterstützen, verzeichnen eine beispiellose Nachfrage, da Gesundheitsorganisationen auf virtuelle Versorgungsmodelle umstellen. Integrierte Lösungen: Anbieter integrierter Telemedizinlösungen, darunter Videokonferenzen, digitale Patientenakten und Diagnostik, werden in diesem Zeitraum voraussichtlich ein starkes Wachstum verzeichnen. Für Investoren ist es ratsam, Unternehmen, die Telemedizinfunktionen anbieten oder Plattformen für die virtuelle Versorgung ausbauen, genau zu beobachten, da dies ein Trend im Healthcare-SaaS-Markt sein wird, der sich auch in Zukunft fortsetzen wird. Marktchancen für Healthcare-Software as a Service (SaaS) in Schwellenländern: Zu den größten Marktchancen für Healthcare-SaaS zählen Schwellenländer wie der asiatisch-pazifische Raum, Lateinamerika und Teile Afrikas. In diesen Regionen entwickelt sich die Gesundheitsinfrastruktur rasant, was auf erhöhte staatliche Ausgaben und private Investitionen zurückzuführen ist. Die Nachfrage nach Cloud-basierten Lösungen im Gesundheitswesen steigt, insbesondere in Regionen, in denen die Einrichtung herkömmlicher, lokaler Systeme zu teuer oder unmöglich ist. SaaS-Anbieter, die kostengünstige, skalierbare und einfach zu implementierende Lösungen für die spezifischen Bedürfnisse dieser Märkte anbieten, können daher erhebliche Marktanteile gewinnen. Investoren sollten Unternehmen im Blick behalten, die bereits in unterversorgte Regionen expandieren, um langfristig vom Wachstum des SaaS-Marktes im Gesundheitswesen zu profitieren. Die zunehmende Nutzung von Telemedizin und Fernüberwachung von Patienten hat dazu geführt, dass virtuelle Versorgungsmodelle, insbesondere durch die COVID-19-Pandemie, Telemedizin in vielen Gesundheitssystemen etabliert haben. Dies wiederum steigert die Nachfrage nach SaaS-Lösungen mit integrierten Telemedizinfunktionen wie Videosprechstunden, digitalen Patientenakten und Echtzeitdiagnostik. Darüber hinaus erstreckt sich die Nutzung auch auf Bereiche wie Fernüberwachungsgeräte für das Management chronischer Erkrankungen und die Nachsorge nach Krankenhausaufenthalten. Unternehmen mit einer umfassenden SaaS-Plattform, die Telemedizin und Fernüberwachung ermöglicht, sind bestens positioniert, um vom anhaltenden Trend zur virtuellen Versorgung zu profitieren. Die Integration von KI und ML in SaaS-Plattformen im Gesundheitswesen bietet die Chance, die Patientenversorgung zu verbessern, die betriebliche Effizienz zu steigern und prädiktive Analysen durchzuführen. Als Schlüsselfaktoren für Gesundheitsdienstleister und Kostenträger werden KI-gestützte klinische Entscheidungshilfen, prädiktive Analysen und Workflow-Automatisierung identifiziert. SaaS-Unternehmen, die KI in ihre Plattformen integrieren, können Mehrwertlösungen entwickeln, die die Patientenergebnisse verbessern, administrative Aufgaben effizienter gestalten und die Betriebskosten senken. Unternehmen, die sich auf KI-gestützte Innovationen konzentrieren, werden für Investoren interessant sein, da diese Technologie die Gesundheitsversorgung revolutioniert und neue Umsatzquellen eröffnet.

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2025 | US$ 30.91 Billion |

| Marktgröße nach 2034 | US$ 156.84 Billion |

| Globale CAGR (2026 - 2034) | 19.78% |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026-2034 |

| Abgedeckte Segmente |

By Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Wichtigste Verkaufsargumente

- Umfassende Abdeckung: Der Bericht bietet eine umfassende Analyse der Produkte, Dienstleistungen, Typen und Endnutzer des Marktes für Healthcare Software as a Service (HSaaS) und vermittelt so ein ganzheitliches Bild.

- Expertenanalyse: Der Bericht basiert auf dem fundierten Wissen von Branchenexperten und Analysten.

- Aktuelle Informationen: Der Bericht gewährleistet Geschäftsrelevanz durch die Berücksichtigung aktueller Informationen und Datentrends.

- Anpassungsmöglichkeiten: Dieser Bericht kann an spezifische Kundenanforderungen angepasst werden und sich optimal in die Geschäftsstrategien integrieren.

Der Forschungsbericht zum Markt für Healthcare Software as a Service (HSaaS) kann somit einen wichtigen Beitrag zum Verständnis der Branchensituation und der Wachstumsaussichten leisten. Auch wenn es einige berechtigte Bedenken geben mag, überwiegen die Vorteile dieses Berichts insgesamt die Nachteile.

- Holen Sie sich die Markt für Software als Dienstleistung im Gesundheitswesen Übersicht der wichtigsten Akteure

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends