Crescita del mercato dell'automazione di laboratorio, dimensioni, quota, tendenze, analisi dei principali attori e previsioni fino al 2031

Dimensioni e previsioni del mercato dell'automazione di laboratorio (2020-2030), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per prodotto (apparecchiature e software), applicazione (diagnostica clinica, scoperta di farmaci, soluzioni proteomiche, soluzioni genomiche e altri), utente finale (aziende farmaceutiche, ospedali e centri diagnostici, istituti di istruzione e ricerca e organizzazioni di ricerca a contratto) e area geografica (Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa).

- Stato : Edito

- Codice del report : TIPHE100001249

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 285

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : September 23, 2025

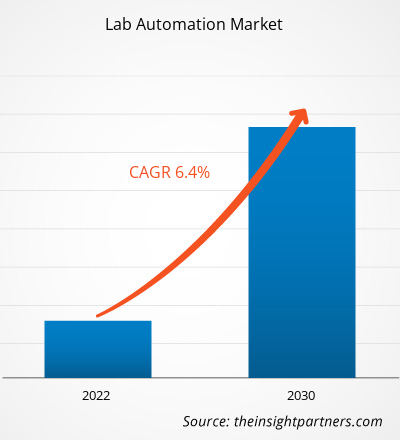

[Rapporto di ricerca] Si prevede che il mercato dell'automazione di laboratorio crescerà da 5.166,31 milioni di dollari nel 2022 a 8.483,27 milioni di dollari entro il 2030; si prevede che registrerà un CAGR del 6,4% dal 2022 al 2030.

Approfondimenti sul mercato dell'automazione di laboratorio e punto di vista degli analisti:

L'integrazione dell'automazione nei laboratori per abilitare processi di laboratorio nuovi e migliorati è nota come automazione di laboratorio. La robotica di laboratorio è l'uso più noto della tecnologia di automazione di laboratorio. Inoltre, l'automazione di laboratorio comprende un'ampia gamma di strumenti di laboratorio automatizzati, dispositivi, algoritmi software e metodologie utilizzati per abilitare, accelerare e migliorare l'efficacia della ricerca nei laboratori. Sulla base dell'analisi del mercato dell'automazione di laboratorio, i fattori chiave che guidano il mercato dell'automazione di laboratorio sono le crescenti applicazioni e i vantaggi offerti dall'automazione di laboratorio e la crescita dell'industria farmaceutica. Tuttavia, la limitata adozione dell'automazione di laboratorio dovuta agli elevati investimenti di capitale ne ostacola la crescita del mercato.

Fattori e ostacoli alla crescita:

Biotecnologie, prodotti farmaceutici, diagnostica clinica, ricerca accademica e test ambientali sono tra i principali settori che hanno registrato un aumento dell'automazione di laboratorio. La richiesta di maggiore efficienza, precisione e produttività nelle procedure di laboratorio guida la domanda di automazione di laboratorio. L'uso della tecnologia di automazione offre diversi vantaggi che possono avere un impatto sostanziale sulla produttività e sulla qualità della ricerca e sviluppo scientifica. Tra i principali vantaggi e applicazioni figurano lo screening ad alto rendimento, la preparazione e la gestione dei campioni, la gestione e l'integrazione dei dati, l'ottimizzazione del flusso di lavoro, la flessibilità e la personalizzazione, il controllo e la garanzia della qualità, l'ottimizzazione delle risorse, il risparmio sui costi a lungo termine, la riduzione della movimentazione manuale di sostanze chimiche pericolose o materiali biologici e l'espansione della capacità e delle competenze dei laboratori. Pertanto, l'automazione di laboratorio è diventata sempre più vantaggiosa, e questo evidenzia come potrebbe trasformare la ricerca e lo sviluppo scientifico in diversi settori. Si prevede che, con lo sviluppo tecnologico, l'automazione di laboratorio aumenterà, favorendo maggiore efficienza e innovazione nelle iniziative scientifiche. Tuttavia, diverse aziende, in particolare nei settori biotecnologico e farmaceutico, riscontrano notevoli difficoltà nell'adozione dell'automazione di laboratorio a causa degli elevati investimenti in conto capitale. Sebbene l'automazione di laboratorio offra diversi vantaggi, come maggiore efficienza, accuratezza e produttività, il costo iniziale di implementazione dei sistemi di automazione può essere insostenibile per alcune aziende. Diversi fattori contribuiscono all'elevato investimento di capitale richiesto per l'automazione di laboratorio, come i costi delle attrezzature, i requisiti infrastrutturali, l'integrazione e la personalizzazione, la manutenzione e il supporto, i requisiti di elevata competenza e il rischio di obsolescenza tecnologica. Ad esempio, secondo Retisoft Inc., la fascia di prezzo per un piccolo sistema robotico automatizzato è compresa tra 100.000 e 300.000 dollari. Tuttavia, sistemi di automazione di laboratorio più complessi e di grandi dimensioni possono spesso costare oltre 1 milione di dollari. Pertanto, l'elevato investimento di capitale richiesto per l'automazione di laboratorio può ostacolare l'adozione dell'automazione di laboratorio da parte di molte aziende biotecnologiche e farmaceutiche, in particolare di organizzazioni più piccole o emergenti con risorse finanziarie limitate. Pertanto, è probabile che i fattori sopra menzionati ostacolino la crescita del mercato globale dell'automazione di laboratorio.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dell'automazione di laboratorio: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

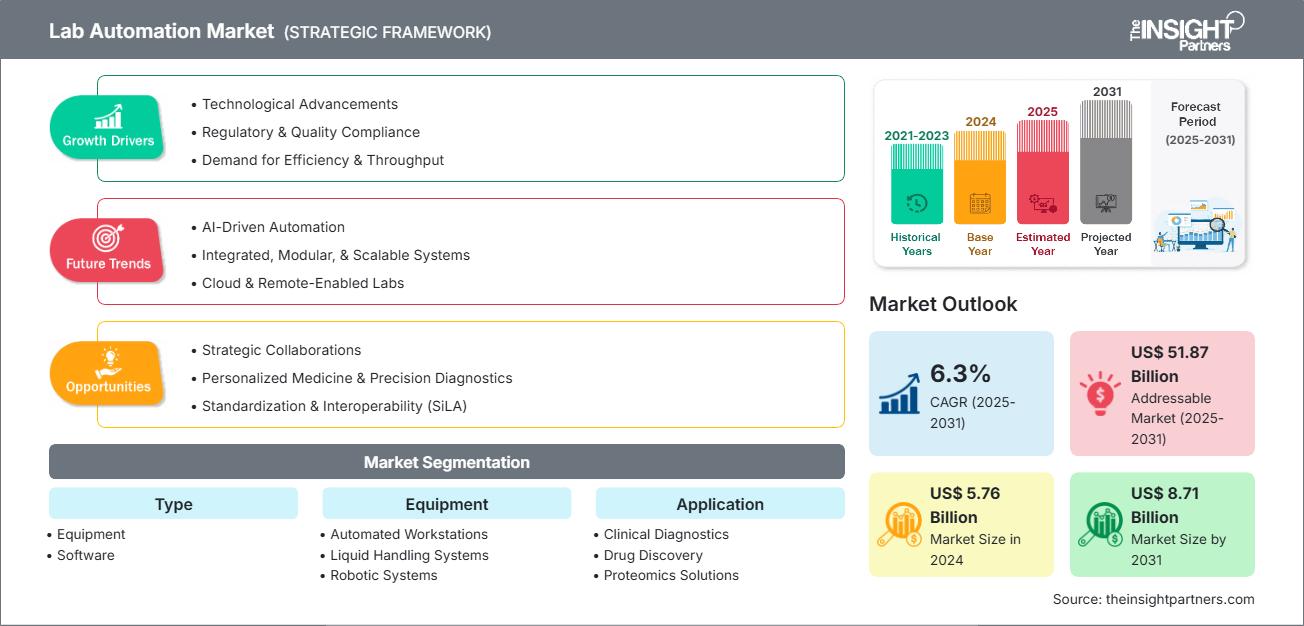

Segmentazione e ambito del rapporto:

Il rapporto sul mercato globale dell'automazione di laboratorio è segmentato in base a prodotto, applicazione e utente finale. In base al prodotto, il mercato dell'automazione di laboratorio è suddiviso in apparecchiature e software. In base alle apparecchiature, il mercato è suddiviso in postazioni di lavoro automatizzate, lettori di micropiastre, sistemi robotici, celle di lavoro automatizzate standard, sistemi di archiviazione e recupero automatizzati (ASRS) e altri. In base al software, il mercato è suddiviso in sistemi di esecuzione di laboratorio (LES), sistemi di gestione delle informazioni di laboratorio (LIMS), quaderni elettronici di laboratorio (ELN) e sistemi di gestione dei dati scientifici (SDMS). In base all'applicazione, il mercato dell'automazione di laboratorio si differenzia in diagnostica clinica, scoperta di farmaci, soluzioni di proteomica, soluzioni di genomica e altri. In base all'utente finale, il mercato dell'automazione di laboratorio è suddiviso in aziende farmaceutiche, ospedali e centri diagnostici, istituti di istruzione e ricerca e organizzazioni di ricerca a contratto. Il rapporto sul mercato dell'automazione di laboratorio, basato sull'area geografica, è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d'Europa), Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e dell'Africa) e Sud e Centro America (Brasile, Argentina e resto del Sud e Centro America).

Analisi Segmentale:

In base al prodotto, il mercato dell'automazione di laboratorio è suddiviso in apparecchiature e software. Il segmento delle apparecchiature ha detenuto una quota maggiore nel mercato dell'automazione di laboratorio nel 2022. Tuttavia, in base alle previsioni di mercato dell'automazione di laboratorio, si prevede che il segmento del software registrerà un CAGR più elevato tra il 2022 e il 2030.

In base alle apparecchiature, il mercato dell'automazione di laboratorio è suddiviso in postazioni di lavoro automatizzate, sistemi di manipolazione dei liquidi, sistemi robotici, lettori di micropiastre, sistemi di stoccaggio e recupero automatici (ASRS) e altri.

In base all'applicazione, il mercato dell'automazione di laboratorio è suddiviso in diagnostica clinica, scoperta di nuovi farmaci, soluzioni proteomiche, soluzioni genomiche e altri. Il segmento della scoperta di nuovi farmaci ha detenuto la quota maggiore del mercato dell'automazione di laboratorio nel 2022. Tuttavia, in base alle previsioni di mercato dell'automazione di laboratorio, si prevede che il segmento della diagnostica clinica registrerà il CAGR più elevato dal 2022 al 2030.

In base all'utente finale, il mercato dell'automazione di laboratorio è segmentato in aziende farmaceutiche, ospedali e centri diagnostici, istituti di istruzione e ricerca e organizzazioni di ricerca a contratto. Nel 2022, il segmento delle aziende farmaceutiche ha detenuto la quota maggiore del mercato dell'automazione di laboratorio. Tuttavia, in base alle previsioni di mercato dell'automazione di laboratorio, si prevede che il segmento ospedali e centri diagnostici registrerà il CAGR più elevato tra il 2022 e il 2030.

Analisi regionale:

In base alla geografia, il mercato globale dell'automazione di laboratorio è segmentato in cinque regioni chiave: Nord America, Europa, Asia-Pacifico, America meridionale e centrale e Medio Oriente e Africa.

Nel 2022, il Nord America deteneva la quota maggiore del mercato globale dell'automazione di laboratorio. Gli sviluppi nelle infrastrutture mediche e la crescente spesa per i servizi sanitari negli Stati Uniti stanno trainando il mercato dell'automazione di laboratorio nel Paese. L'uso dell'automazione di laboratorio negli studi clinici, nello sviluppo di farmaci e nella ricerca biomedica ha avuto un impatto sostanziale sulla crescita del mercato dell'automazione di laboratorio. Questi sistemi possono anche funzionare per lunghi periodi di tempo con poca supervisione e direzione, consentendo ai ricercatori di concentrarsi sul loro lavoro principale e dedicare meno tempo ad attività ripetitive. Inoltre, i Centers for Medicare & Medicaid Services (CMS) negli Stati Uniti ha adottato standard associati alla ricerca di laboratorio sull'uomo nell'ambito degli emendamenti per il miglioramento del laboratorio clinico (CLIA), che hanno favorito la crescita del mercato dell'automazione di laboratorio.

Approfondimenti regionali sul mercato dell'automazione di laboratorio

Le tendenze regionali e i fattori che influenzano il mercato dell'automazione di laboratorio durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dell'automazione di laboratorio in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto di mercato sull'automazione di laboratorio

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2024 | US$ 5.76 Billion |

| Dimensioni del mercato per 2031 | US$ 8.71 Billion |

| CAGR globale (2025 - 2031) | 6.3% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

By Tipo

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato dell'automazione di laboratorio: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dell'automazione di laboratorio è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi dei prodotti. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dell'automazione di laboratorio Panoramica dei principali attori chiave

Di seguito sono elencate diverse iniziative intraprese dai principali attori che operano nel mercato globale dell'automazione di laboratorio:

- A maggio 2023, Opentrons ha annunciato il lancio del robot Opentrons Flex, una classe innovativa di robot da laboratorio per la manipolazione di liquidi, a prezzi ragionevoli e facilmente programmabili, che livellerà il campo di gioco per laboratori di tutte le dimensioni e renderà l'automazione di laboratorio avanzata accessibile a più ricercatori che mai. Il robot Flex combina la robotica all'avanguardia con un vasto ecosistema software open source. Può essere utilizzato con strumenti di intelligenza artificiale e ha una capacità pressoché illimitata di selezionare nuovi protocolli.

- A marzo 2023, Brooks Automation US, LLC ha annunciato l'acquisizione di Aim Lab Automation Technologies Pty Ltd. L'acquisizione di Aim Lab da parte di Brooks è in linea con il piano di espansione dell'azienda per offrire più soluzioni nel mercato dell'automazione di laboratorio. Con le sue soluzioni di prodotto PreciseFlex, Brooks è leader nel mercato dell'automazione collaborativa per le scienze biologiche. Grazie a questa acquisizione, la posizione di Brooks nella diagnostica clinica è cresciuta ben oltre la semplice scoperta di farmaci. Con PreciseFlex, Aim Lab offrirà ai propri clienti maggiori capacità, una presenza globale e opportunità di collaborare più strettamente.

- Nel febbraio 2023, Automata ha lanciato LINQ, una nuova piattaforma di automazione di laboratorio aperta e integrata. La piattaforma LINQ include un esclusivo banco da laboratorio con strumenti di automazione integrati e un potente software di orchestrazione di laboratorio interno. Di conseguenza, i laboratori possono aumentare l'efficienza e l'accuratezza riducendo al contempo il numero di punti di contatto umani senza dover aggiungere ulteriore spazio per apparecchiature grandi e complesse.

- Nel gennaio 2023, BD (Becton, Dickinson and Company) ha lanciato un sistema di tracciamento robotizzato per la soluzione di laboratorio di microbiologia BD Kiestra. Questo sistema automatizza l'elaborazione dei campioni di laboratorio, riducendo potenzialmente al minimo il lavoro umano e i tempi di attesa. Con il nuovo sistema di automazione totale di laboratorio BD Kiestra di terza generazione, i laboratori possono collegare diversi moduli BD Kiestra per creare una configurazione di automazione di laboratorio completa, unica e adattabile. È inoltre scalabile per soddisfare le mutevoli esigenze dei laboratori. Scegliendo tra diverse configurazioni di binari e macchine, i laboratori possono personalizzare il sistema di automazione in base al loro flusso di lavoro e allo spazio fisico del laboratorio.

- A giugno 2022, Insilico Medicine ha lanciato un laboratorio robotico gestito da intelligenza artificiale. Si tratta di un'espansione reale e interconnessa della piattaforma end-to-end di scoperta di farmaci basata sull'intelligenza artificiale di Insilico. Sarà controllato a distanza dal suo sistema di intelligenza artificiale, con veicoli a guida autonoma che eseguiranno gli esperimenti al posto degli scienziati umani. Questi robot eseguiranno colture cellulari, screening ad alto rendimento, sequenziamento di nuova generazione, imaging cellulare e analisi e previsione genomica.

- A maggio 2021, Beckman Coulter ha annunciato il lancio globale del DxA 5000 Fit. DxA 5000 Fit è un sistema di automazione del flusso di lavoro progettato per adattarsi ai laboratori di medie dimensioni che eseguono meno di 5.000 test al giorno.

Panorama competitivo e aziende chiave:

Siemens Healthineers, Thermo Fisher Scientific Inc, Analytik Jena GmbH+Co. KG, Labman Automation Ltd, BD, Brooks Automation Inc, bioMerieux SA, CrelioHealth Inc., Danaher Corporation e F. Hoffmann-La Roche Ltd sono tra i principali attori che operano nel mercato dell'automazione di laboratorio. Queste aziende si concentrano su nuove tecnologie, innovazioni nei prodotti esistenti ed espansioni geografiche per soddisfare la crescente domanda dei consumatori in tutto il mondo e ampliare la loro gamma di prodotti nei portafogli specialistici.

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative