Informe de mercado de automatización de laboratorio 2030 por segmentos, geografía, dinámica, desarrollos recientes e ideas estratégicas

Informe de mercado de automatización de laboratorio 2030 por segmentos, geografía, dinámica, desarrollos recientes e ideas estratégicas

- Estado : Publicada

- Código de informe : TIPHE100001249

- Categoría : Tecnología, medios y telecomunicaciones

- Número de páginas : 285

- Formatos de informe disponibles :

- Fecha de última actualización : September 23, 2025

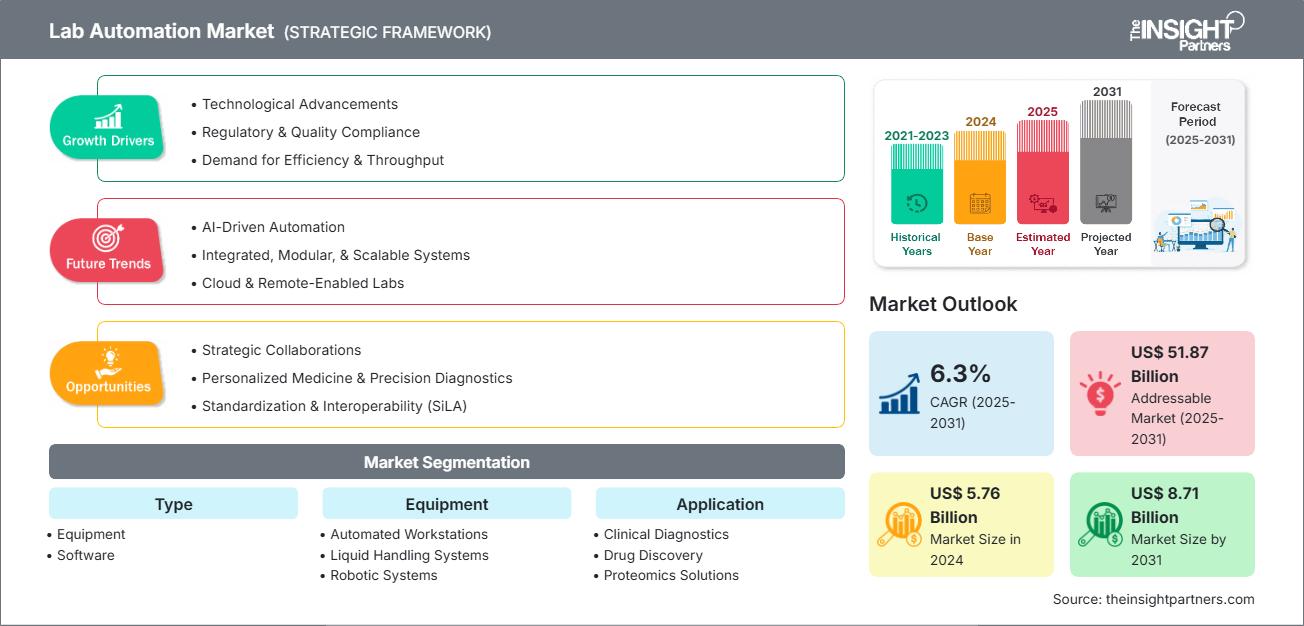

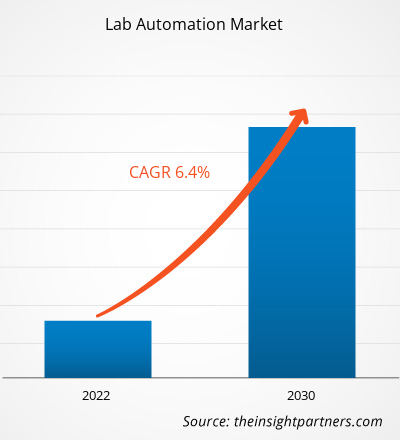

Se prevé que el tamaño del mercado de automatización de laboratorios alcance los 8.710 millones de dólares estadounidenses en 2031, frente a los 5.760 millones de dólares estadounidenses en 2024. Se anticipa que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 6,3% durante el período 2025-2031.

Análisis del mercado de automatización de laboratorios

Los avances tecnológicos, el cumplimiento de las normativas y los estándares de calidad, así como la demanda de eficiencia y productividad, impulsan la automatización de laboratorios. El crecimiento del mercado se debe a las colaboraciones estratégicas, la medicina personalizada y el diagnóstico de precisión, y la estandarización e interoperabilidad (SiLA). Se prevé que la automatización basada en IA, los laboratorios en la nube y remotos, y los sistemas integrados, modulares y escalables se consoliden como tendencias futuras. Sin embargo, los elevados costes de inversión y mantenimiento, la complejidad de la integración y los flujos de trabajo, y la escasez de personal cualificado dificultan su crecimiento.

Panorama del mercado de automatización de laboratorios

La automatización de laboratorios se refiere al despliegue de tecnologías avanzadas —como robótica, plataformas de software y sistemas de datos integrados— para realizar operaciones de laboratorio con mínima intervención humana. Estas operaciones abarcan desde tareas rutinarias como el pipeteo y el etiquetado de muestras hasta procedimientos más complejos como el cribado de alto rendimiento, los ensayos de diagnóstico, la interpretación de datos y la generación de informes. El objetivo principal de la automatización en entornos de laboratorio es mejorar la eficiencia operativa, la precisión y la escalabilidad, reduciendo simultáneamente el error humano, los gastos operativos y acelerando los tiempos de respuesta. Las soluciones de automatización son aplicables a diversos ámbitos de laboratorio, como el diagnóstico clínico, la I+D farmacéutica, la biotecnología, el análisis ambiental y la investigación académica. Según el alcance de la integración, la automatización de laboratorios se clasifica en dos categorías: automatización parcial, que se centra en tareas específicas, y automatización completa, que abarca la automatización integral del flujo de trabajo de principio a fin.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de automatización de laboratorios: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de la automatización de laboratorios

Factores que impulsan el mercado:

- Avances tecnológicos: La automatización de laboratorios ha experimentado un rápido crecimiento gracias a las innovaciones tecnológicas. Una de las innovaciones más recientes demuestra cómo los sistemas integrados e inteligentes están revolucionando los flujos de trabajo tradicionales. Un avance significativo en este campo es la presentación de Sapio Scientific Data Cloud por parte de Sapio Sciences el 2 de octubre de 2023. Esta plataforma de vanguardia permite a investigadores y organizaciones maximizar el uso de sus conjuntos de datos de investigación, desarrollo y clínicos; de hecho, estos son los nuevos activos científicos que se están reconociendo. En línea con la estrategia de Sapio, este lanzamiento supone un punto de inflexión al presentar una interfaz única y sin código que permite la integración fluida de sistemas de gestión de información de laboratorio (LIMS), cuadernos de laboratorio electrónicos (ELN) y sistemas de gestión de datos científicos (SDMS). Este completo "triple juego de laboratorio" no solo imparte a los laboratorios características de versatilidad, escalabilidad y mayor eficiencia operativa como factores determinantes del rendimiento, sino que también es básicamente la clave del éxito desde la perspectiva de los entornos científicos automatizados que se están estableciendo progresivamente a nivel internacional.

- Cumplimiento Normativo y de Calidad: Uno de los principales factores que impulsa el crecimiento del mercado de la automatización de laboratorios es la creciente necesidad de sistemas que simplifiquen el cumplimiento normativo y de calidad, especialmente en sectores altamente regulados como la biotecnología, la industria farmacéutica, el diagnóstico y la investigación clínica. Estos sectores están sujetos a estrictas normativas como las Buenas Prácticas de Laboratorio (BPL), las Buenas Prácticas de Fabricación (BPF), la FDA 21 CFR Parte 11 y diversas normas ISO, que exigen estándares absolutos de integridad, trazabilidad y reproducibilidad de los datos. Los flujos de trabajo tradicionales, manuales o parcialmente automatizados, a menudo no pueden cumplir con dichas normas, lo que conlleva una ineficiencia operativa, un alto riesgo de auditorías e incluso posibles sanciones. En cambio, los sistemas de laboratorio automatizados representan una solución revolucionaria, ya que integran los protocolos de cumplimiento en el núcleo mismo de los flujos de trabajo, aumentando así la confianza, reduciendo el riesgo y facilitando el cumplimiento normativo.

Oportunidades de mercado:

- Colaboraciones estratégicas: El sector de la automatización de laboratorios está experimentando un importante crecimiento, principalmente gracias a la colaboración entre diversas empresas para ofrecer soluciones integradas a los clientes. Un ejemplo paradigmático es el acuerdo firmado el 24 de enero de 2025 entre ABB Robotics y Agilent Technologies, líder mundial en instrumentación analítica e informática de laboratorio. El núcleo de este proyecto conjunto reside en el aprovechamiento conjunto de sistemas de laboratorio automatizados de última generación, que combinan la tecnología robótica de vanguardia de ABB con los instrumentos analíticos de alta precisión de Agilent. Su conocimiento y experiencia compartidos permiten a esta alianza revitalizar las actividades de laboratorio en numerosos sectores, como el farmacéutico, el biotecnológico y el energético, entre otros. Las soluciones integradas se utilizan ampliamente para agilizar, simplificar, estandarizar y realizar diagnósticos en los laboratorios, mejorando así la calidad de la investigación, las pruebas diagnósticas y otras áreas que requieren las funciones propias del laboratorio.

Análisis de segmentación del informe de mercado de automatización de laboratorios

El mercado de la automatización de laboratorios se divide en distintos segmentos para comprender a fondo su estructura, perspectivas de crecimiento y tendencias emergentes. A continuación se presenta el enfoque de segmentación estándar utilizado en los informes del sector:

Por tipo:

- Equipamiento: El segmento de equipamiento comprende el hardware y la maquinaria básicos que han permitido la automatización de tareas de laboratorio tradicionalmente realizadas de forma manual. Algunos de los dispositivos sofisticados que se incluyen en esta categoría son brazos robóticos, sistemas automatizados de manipulación de líquidos, analizadores, centrífugas, manipuladores de placas, incubadoras y unidades de almacenamiento de muestras. Estas máquinas están diseñadas para llevar a cabo operaciones como pipeteo, preparación, mezcla y transporte de muestras dentro del laboratorio con una velocidad, precisión y uniformidad muy superiores a las de los métodos manuales. Esta categoría representó la mayor cuota del mercado de automatización de laboratorios en 2024.

- Software: El software es el cerebro que controla, impulsa y coordina los procesos automatizados. Este segmento incluye soluciones como ELN, LIMS, SDMS, software de control de instrumentos y más.

Por equipo:

- Estaciones de trabajo automatizadas: Estas estaciones realizan diversos procesos de laboratorio —como la preparación de muestras, la extracción de ácidos nucleicos, la configuración de PCR y la ejecución de ensayos— en un sistema integrado. Este segmento acaparó la mayor cuota de mercado de la automatización de laboratorios en 2024.

- Sistemas de manipulación de líquidos: Los sistemas de manipulación de líquidos son el medio para la transferencia precisa y repetible de líquidos, un proceso que se lleva a cabo casi siempre en los flujos de trabajo de laboratorio, por ejemplo, en genómica, proteómica, cribado de fármacos y cultivo celular.

- Sistemas robóticos: Los sistemas robóticos en la automatización de laboratorios automatizan el movimiento físico de las muestras, el material de laboratorio y los reactivos, que se encuentran mezclados con diversos instrumentos y estaciones de trabajo.

- Lectores de microplacas: Los lectores de microplacas son los dispositivos que realizan el análisis de reacciones biológicas, químicas o físicas en placas de microtitulación, que son las placas que se utilizan en el descubrimiento de fármacos, el diagnóstico y la biología molecular.

- Sistemas automatizados de almacenamiento y recuperación (ASRS): Los sistemas ASRS son la respuesta a uno de los principales problemas logísticos de los laboratorios contemporáneos: el almacenamiento de muestras y reactivos en grandes cantidades de forma segura, organizada y trazable.

- Otros: La categoría "otros" comprende tecnologías especializadas y emergentes diseñadas para resolver aplicaciones específicas o simplificar los flujos de trabajo existentes. También incluye selectores de colonias, microscopía automatizada, plataformas de PCR en tiempo real, sistemas de codificación de barras de muestras y plataformas de imagen basadas en IA.

Por solicitud:

- Diagnóstico clínico

- Descubrimiento de fármacos

- Soluciones de proteómica

- Soluciones genómicas

- Otros

Por usuario final:

- Hospitales y centros de diagnóstico

- Empresas farmacéuticas

- Organizaciones de Investigación por Contrato (CRO)

- Instituciones educativas y de investigación

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

El mercado de automatización de laboratorios en Asia Pacífico está experimentando el crecimiento más rápido, impulsado por cambios demográficos, el aumento de la demanda de atención médica, el crecimiento de los sectores de biotecnología y las iniciativas de digitalización lideradas por los gobiernos.

Perspectivas regionales del mercado de automatización de laboratorios

Los analistas de The Insight Partners han explicado en detalle las tendencias y los factores regionales que influyen en el mercado de la automatización de laboratorios durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de la automatización de laboratorios en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de automatización de laboratorios

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | 5.760 millones de dólares estadounidenses |

| Tamaño del mercado para 2031 | US$ 8.710 millones |

| Tasa de crecimiento anual compuesto global (2025 - 2031) | 6,3% |

| Datos históricos | 2021-2023 |

| período de previsión | 2025-2031 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de automatización de laboratorios: comprensión de su impacto en la dinámica empresarial

El mercado de la automatización de laboratorios está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de automatización de laboratorios.

Análisis de la cuota de mercado de la automatización de laboratorios por geografía

América del Norte sigue liderando el mercado mundial de laboratorios automatizados. Estados Unidos y Canadá, por su parte, encabezan la adopción de esta tecnología en diagnósticos clínicos, investigación en ciencias de la vida y aplicaciones farmacéuticas. Esta región se beneficia de una infraestructura sanitaria estable, un marco regulatorio proactivo y una importante inversión en investigación y desarrollo; factores que, individualmente, posicionan a América del Norte como centro de innovación e implementación de tecnologías de laboratorio automatizadas. La necesidad de un procesamiento rápido de las muestras, la precisión de los análisis y el control de costos son los principales impulsores de la rápida implementación de soluciones integrales para el manejo automatizado de muestras en los laboratorios norteamericanos.

Europa se caracteriza por un enfoque muy riguroso y orientado a la calidad en la automatización de laboratorios. La región exige el establecimiento de métodos y prácticas sanitarias estandarizados para garantizar la trazabilidad de todos los datos registrados y el cumplimiento de la normativa. Los principales mercados mencionados, entre los que se incluyen Alemania, el Reino Unido, Francia, Italia y los países nórdicos, son los actores clave del ecosistema europeo de automatización avanzada. Con sistemas sanitarios financiados mayoritariamente con fondos públicos, los laboratorios europeos están recurriendo a la tecnología, en particular a la informatización, para materializar la promesa de una mayor eficiencia en las pruebas, la minimización de errores y la fluidez de las actividades operativas tanto en el ámbito clínico como en el de la investigación.

El crecimiento del mercado de automatización de laboratorios varía en cada región debido al avance tecnológico, el cumplimiento de las normativas y los estándares de calidad, y la demanda de eficiencia y productividad. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

1. Norteamérica

- Cuota de mercado: Posee una gran parte de la cuota de mercado global.

-

Factores clave:

- Gran demanda de diagnósticos avanzados y medicina personalizada.

- Fuerte inversión en I+D por parte de empresas farmacéuticas y biotecnológicas.

- La escasez de mano de obra en los laboratorios clínicos y de investigación está impulsando la adopción de la automatización.

- El estricto cumplimiento de las normativas está impulsando la estandarización y la digitalización.

- Tendencias: Automatización integrada en laboratorios clínicos.

2. Europa

- Cuota de mercado: Cuota sustancial debido a las tempranas y estrictas regulaciones de la UE

-

Factores clave:

- Financiación pública sustancial para la investigación académica y en ciencias de la vida.

- Se hace hincapié en la integridad de los datos y el cumplimiento de normativas como el RGPD.

- Creciente necesidad de infraestructuras de investigación rentables.

- Mayor interés en la innovación farmacéutica y las empresas emergentes de biotecnología.

- Tendencias: Automatización impulsada por IA en laboratorios de investigación.

3. Asia Pacífico

- Cuota de mercado: Región de mayor crecimiento

-

Factores clave:

- Aumento del gasto sanitario en China, India y el sudeste asiático.

- Ampliación de las actividades de fabricación farmacéutica y de ensayos clínicos.

- Iniciativas respaldadas por el gobierno para la modernización de la atención médica y los laboratorios inteligentes.

- Aumento de la demanda de diagnósticos rápidos en grandes centros poblados.

- Tendencias: Automatización masiva en el diagnóstico clínico.

4. Oriente Medio y África

- Cuota de mercado: Aunque pequeña, está creciendo rápidamente.

-

Factores clave:

- Financiación gubernamental para la salud pública, la genómica y la vigilancia de enfermedades.

- Nuevos centros médicos en los Emiratos Árabes Unidos y Arabia Saudita.

- Necesidad de mejorar los tiempos de respuesta y la eficiencia del laboratorio.

- Creciente interés en la medicina de precisión y las estrategias nacionales de salud.

- Tendencias: Automatización en los laboratorios nacionales de genómica y salud pública.

5. Sudamérica y Centroamérica

- Cuota de mercado: Mercado en crecimiento con progreso constante

-

Factores clave:

- Creciente inversión privada en laboratorios clínicos y de patología.

- Mayor concienciación sobre las normas de calidad de los laboratorios.

- Es necesario reducir las ineficiencias operativas y los errores manuales.

- Mejora gradual de la infraestructura sanitaria.

- Tendencias: Adopción de la automatización modular en el sector privado.

Densidad de los actores del mercado de automatización de laboratorios: comprensión de su impacto en la dinámica empresarial

Alta densidad de mercado y competencia

La competencia es intensa debido a la presencia de importantes empresas globales como Thermo Fisher Scientific Inc., Siemens AG, Danaher Corp, Honeywell International Inc, Revvity Inc, Analytik Jena GmbH+Co. KG, Abbott Laboratories y bioMérieux SA. Proveedores regionales y especializados como Eppendorf (Alemania), Horiba (Japón), Agilent Technologies (EE. UU.) y Bioneer (Corea del Sur) aportan innovación y un enfoque específico en el sector, lo que intensifica aún más el panorama competitivo.

Este alto nivel de competencia impulsa a las empresas a diferenciarse ofreciendo:

- Soluciones de automatización de laboratorio de extremo a extremo (por ejemplo, preparación de muestras, análisis, integración de datos)

- Inversiones en robótica, IA y tecnologías de laboratorios inteligentes

- Personalización para sectores especializados como la genómica, el diagnóstico clínico, el descubrimiento de fármacos y las pruebas de alimentos.

- Plataformas de software basadas en la nube con captura de datos en tiempo real, seguimiento del cumplimiento normativo y análisis.

Oportunidades y movimientos estratégicos

- Adopción de IA, IoT y automatización inteligente.

- Plataformas de integración de datos y en la nube.

- Auge de la medicina personalizada y la genómica

- Alianzas estratégicas y fusiones y adquisiciones

Las principales empresas que operan en el mercado de la automatización de laboratorios son:

- Thermo Fisher Scientific Inc. (EE. UU.)

- Siemens AG (Alemania)

- Danaher Corp (Alemania)

- Honeywell International Inc. (EE. UU.)

- Agilent Technologies Inc (EE. UU.)

- Revvity Inc (EE. UU.)

- Analytik Jena GmbH+Co. KG (Alemania)

- Laboratorios Abbott (EE. UU.)

- Eppendorf SE (Alemania)

- bioMerieux SA (Francia)

Descargo de responsabilidad: Las empresas enumeradas anteriormente no están clasificadas en ningún orden en particular.

Otras empresas analizadas durante el transcurso de la investigación:

- PerkinElmer, Inc.

- Grupo Tecan Ltd.

- Compañía Hamilton

- Becton Dickinson (BD)

- Laboratorios Bio-Rad

- Diagnóstico Roche

- Sartorius AG

- Mettler-Toledo

- Labcyte (Eco)

- Automatización de laboratorio síncrona

- Aurora Biomed

- Opentrons

- Gilson, Inc.

- Soluciones LabVantage

- Material de laboratorio

- BMG LABTECH

- Andrew Alliance (Aguas)

- Robótica Hudson

- Análisis y automatización de picos

- Systech Illinois

- Integra Biosciences

- Técnico de laboratorio SPT

- QIAGEN

- Formuladora

- Integra Biosciences

Noticias y novedades recientes del mercado de la automatización de laboratorios

- Danaher Corporation anunció el lanzamiento de dos nuevos laboratorios certificados por las Enmiendas para el Mejoramiento de Laboratorios Clínicos (CLIA) y el Colegio de Patólogos Estadounidenses (CAP), julio de 2024 - Danaher Corporation, un innovador global en ciencia y tecnología, anunció el lanzamiento de dos nuevos laboratorios certificados por las Enmiendas para el Mejoramiento de Laboratorios Clínicos (CLIA) y el Colegio de Patólogos Estadounidenses (CAP) para acelerar el desarrollo de Diagnósticos Complementarios (CDx) y Diagnósticos Adicionales (CoDx).

- Revvity, Inc. anunció el lanzamiento del manipulador de líquidos Auto-Pure 2400 en abril de 2025. Este dispositivo de Allsheng se utiliza con la prueba T-SPOT TB. La plataforma Auto-Pure 2400 es fácil de usar y está diseñada para optimizar los flujos de trabajo de laboratorio. La combinación de la precisión de la prueba T-SPOT TB con la eficiencia del sistema Auto-Pure 2400 beneficia a laboratorios, profesionales clínicos y, en última instancia, a los pacientes.

Cobertura y resultados del informe de mercado sobre automatización de laboratorios

El informe "Tamaño y pronóstico del mercado de automatización de laboratorios (2021-2031)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de automatización de laboratorios a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos en el alcance.

- Tendencias del mercado de automatización de laboratorios, así como la dinámica del mercado, como los impulsores, las restricciones y las oportunidades clave.

- Análisis detallado de PEST y SWOT

- Análisis del mercado de automatización de laboratorios que abarca las principales tendencias del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y la competencia, incluyendo la concentración del mercado, el análisis de mapas de calor, los principales actores y los desarrollos recientes del mercado de automatización de laboratorios.

- Perfiles detallados de las empresas

Ankita es una profesional dinámica en investigación de mercados y consultoría con más de 8 años de experiencia en los sectores de tecnología, medios de comunicación, TIC, electrónica y semiconductores. Ha liderado y ejecutado con éxito más de 100 proyectos de consultoría e investigación para clientes globales como Microsoft, Oracle, NEC Corporation, SAP, KPMG y Expeditors International. Sus principales competencias incluyen la evaluación de mercado, el análisis de datos, la previsión, la formulación de estrategias, la inteligencia competitiva y la redacción de informes.

Ankita es experta en la gestión de ciclos completos de proyecto, desde el diseño de propuestas de preventa y las conversaciones con los clientes hasta la entrega de información práctica posventa. Es experta en la gestión de equipos multifuncionales, la estructuración de módulos de investigación complejos y la alineación de soluciones con los objetivos de negocio específicos del cliente. Sus excelentes habilidades de comunicación, liderazgo y presentación le han permitido obtener constantemente resultados orientados al valor en entornos de mercado dinámicos y en constante evolución.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias