Transceptores automotrices Descripción general del mercado, crecimiento, tendencias, análisis, informe de investigación (2022-2028)

Pronóstico del mercado de transceptores automotrices hasta 2028: impacto de la COVID-19 y análisis global por protocolo (CAN, LIN, FLEXRAY y otros), aplicación (seguridad, módulo de control de la carrocería, chasis, tren motriz, volante, motor y puerta/asiento) y tipo de vehículo (vehículos de pasajeros y comerciales).

- Estado : Publicada

- Código de informe : TIPRE00007773

- Categoría : Tecnología, medios y telecomunicaciones

- Número de páginas : 179

- Formatos de informe disponibles :

- Fecha de última actualización : June 17, 2024

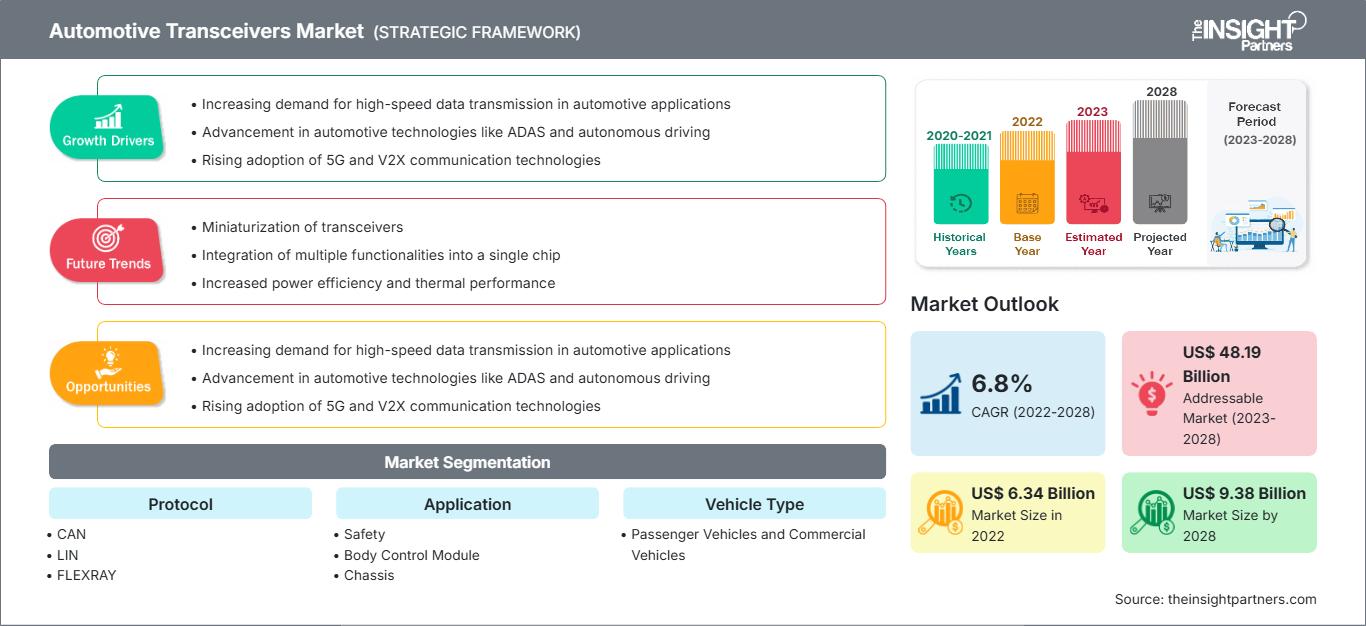

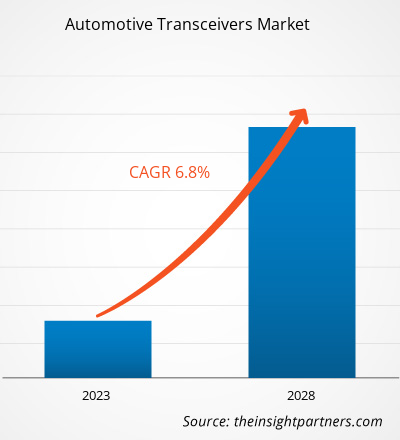

Se espera que el mercado de transceptores automotrices crezca de US$ 6.340,11 millones en 2022 a US$ 9.383,65 millones en 2028; se estima que crecerá a una CAGR del 6,8% entre 2022 y 2028.

Las perspectivas del mercado de transceptores automotrices son positivas debido a la creciente adopción de vehículos autónomos, que garantizan una conectividad y comunicaciones fiables a bordo. Estos vehículos también contribuyen a la reducción de las emisiones de carbono. Los transceptores automotrices son dispositivos de comunicación en red que se utilizan para enviar y recibir señales digitales y comunicarse con los dispositivos electrónicos y la unidad de control electrónico (ECU) del vehículo. La creciente demanda de vehículos de lujo y premium para mayor seguridad, comodidad y prestaciones avanzadas; el aumento de la renta disponible; y la creciente tendencia a la integración de la electrónica en los vehículos son algunos de los factores principales que contribuyen a la demanda de transceptores automotrices. Asimismo, las políticas gubernamentales de apoyo para mejorar la seguridad de los pasajeros están impulsando el crecimiento del mercado. Además, es probable que el mayor uso de vehículos eléctricos, respaldado por iniciativas gubernamentales, brinde importantes oportunidades de crecimiento a los actores del mercado de transceptores automotrices en los próximos años.

Ante la creciente necesidad de intercambio de datos en los vehículos modernos, la industria automotriz implementa diversas redes que envían y reciben grandes volúmenes de datos de forma eficiente. Estas incluyen protocolos como las redes de área de controlador (CAN) y los sistemas de bus de red de interconexión local (LIN). Es probable que el mercado de transceptores automotrices siga creciendo con el auge de la industria de los vehículos eléctricos en los próximos años. Por ejemplo, en noviembre de 2022, Infineon Technologies AG presentó un nuevo transceptor CMOS MMIC CTRX8181 de alto rendimiento, escalabilidad y fiabilidad para radares automotrices, clave para un sistema mejorado de asistencia a la conducción automatizada.

El creciente apoyo regulatorio para vehículos de cero emisiones en diferentes países a través de subsidios y devoluciones de impuestos incentiva la fabricación y adopción de vehículos eléctricos. Según Global Electric Vehicle Outlook, las ventas de autos eléctricos, incluyendo vehículos totalmente eléctricos e híbridos enchufables, representaron 6.6 millones de unidades en 2021. Además, las ventas de vehículos eléctricos en China aumentaron significativamente a 3.3 millones en el mismo año, lo que representa aproximadamente la mitad de las ventas globales totales. Las ventas de VE también crecieron fuertemente en Europa en un 65% para alcanzar 2.3 millones de unidades en 2021, mientras que EE. UU. registró ventas de 630,000 unidades en el mismo año. Además, las iniciativas gubernamentales de apoyo para fortalecer la infraestructura de carga de VE impulsan aún más las ventas de VE. En junio de 2022, el gobierno de EE. UU. propuso nuevas normas para construir una red nacional de 500,000 estaciones de carga de vehículos eléctricos para 2030. Además, el gobierno había presentado un plan para asignar US$ 5 mil millones a los estados para financiar cargadores de VE durante los próximos cinco años.

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de transceptores automotrices: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impacto de la pandemia de COVID-19 en el tamaño del mercado de transceptores automotrices

Norteamérica es pionera en la adopción de tecnologías emergentes en todo el mundo gracias a las políticas gubernamentales favorables para impulsar la innovación y reforzar las capacidades de infraestructura. La industria automotriz en Norteamérica tiene una influencia potencial en la economía del país. Cabe destacar que Estados Unidos fue uno de los países más afectados por la pandemia de COVID-19, y la crisis tuvo un impacto en cascada en múltiples industrias, incluida la automotriz. Las operaciones de la industria automotriz se suspendieron temporalmente, lo que obstaculizó la dinámica empresarial en el primer semestre de 2020. En Norteamérica, un total de 43 estados tuvieron exportaciones de automóviles menores en 2020 que en 2019. En marzo de 2020, American Honda Motor Co., Inc. anunció que había descontinuado la producción en Norteamérica, debido a lo cual la compañía experimentó una pérdida de producción de aproximadamente 40 000 vehículos. La escasez de chips semiconductores y otros componentes esenciales para automóviles obstaculizó la producción automotriz. La interrupción en la cadena de suministro debido a las restricciones de viaje estaba limitando las actividades de suministro y producción. La caída de la producción perjudicó el mercado de transceptores automotrices durante la pandemia. Sin embargo, desde 2021, la industria ha mejorado a un ritmo más acelerado. Muchas plantas de fabricación prácticamente han recuperado sus niveles de producción tras un cierre temporal durante la pandemia. Además, las principales empresas automotrices están inmersas en el desarrollo de vehículos eléctricos y están realizando importantes inversiones durante la pospandemia. Por ejemplo, en octubre de 2022, BMW AG anunció una inversión de 1.700 millones de dólares para fabricar vehículos eléctricos en EE. UU. con el fin de impulsar la producción de vehículos eléctricos. Por lo tanto, el aumento de la demanda de vehículos eléctricos en la región está impulsando aún más la necesidad de transceptores automotrices.

El impacto de la pandemia de COVID-19 en la industria automotriz europea fue severo. Los confinamientos impuestos por los gobiernos de varios países provocaron el cierre de varias industrias, incluida la automotriz. Esto provocó una drástica disminución de la producción en toda la industria automotriz, lo que afectó gravemente al mercado de transceptores para automóviles en la región. Según el informe del Parlamento Europeo, en el primer semestre de 2020, la industria automotriz de la UE sufrió pérdidas de producción de 3,6 millones de vehículos, lo que representa una pérdida de 105.220 millones de dólares estadounidenses. En 2021, con la flexibilización de las medidas de confinamiento, se reanudaron las operaciones en las empresas manufactureras. Por lo tanto, el mercado de transceptores para automóviles cobró impulso. Además, se espera que en 2022, los transceptores para automóviles tengan una mayor demanda debido al aumento de las inversiones en la industria y las medidas nacionales de apoyo tras la crisis de la COVID-19. Por ejemplo, según la Asociación Europea de Fabricantes de Automóviles (ACEA), las ventas de vehículos en Europa aumentarán un 10 % en 2021 en comparación con 2020. Además, Europa cuenta con una importante presencia de fabricantes de automóviles como BMW Group, Ferrari, Ford Europa, Honda Motor Europe, Hyundai Motor Europe, Iveco Group, Jaguar Land Rover, Mercedes-Benz, Renault Group, Stellantis, Toyota Motor Europe, Volkswagen Group, Volvo Cars y Volvo Group. Esto impulsa aún más la demanda de transceptores automotrices en la región.

Perspectivas del mercado: mercado de transceptores automotrices

Creciente necesidad de comunicaciones en los automóviles

Los fabricantes de automóviles se esfuerzan continuamente por mejorar la seguridad y el rendimiento, reducir el impacto ambiental de sus productos y mejorar la comodidad de los ocupantes. Esto, a su vez, aumenta el volumen de datos generados y comunicados entre las unidades de control electrónico (ECU) de los vehículos, así como su dependencia, lo que contribuye a la demanda de transceptores automotrices. Los vehículos avanzados utilizan actualmente alrededor de cinco ECU independientes para satisfacer la creciente demanda de redes integradas de última generación y altos anchos de banda. La creciente demanda de ancho de banda y redes integradas impulsa la implementación de transceptores en automóviles. Anteriormente, solo los automóviles de alta gama ofrecían comodidad y otras características de primera clase. Sin embargo, estas características se están volviendo gradualmente comunes en otros segmentos automovilísticos debido a la disminución de los precios de los sensores y las ECU gracias a las economías de escala. Hoy en día, los hatchbacks y los sedanes de los segmentos B y C también están equipados con estas características de comodidad y seguridad. Esto ha generado una enorme demanda de ECU y sensores en el mercado automotriz, lo que impulsa la demanda de transceptores, ya que conectan todas las ECU y sensores en una única red de malla. FlexRay, uno de los actores clave en el mercado de transceptores automotrices, proporciona CAN para comunicaciones de tren motriz convencionales y una Red de Interconexión Local (LIN) para electrónica de carrocería de bajo costo para optimizar costos y reducir los desafíos de transición en aplicaciones de alta gama. Las crecientes aplicaciones de LIN en electrónica de carrocería como espejos, asientos eléctricos y accesorios; CAN en componentes del tren motriz como motor, transmisión y ABS; y FlexRay en sistemas de tren motriz y seguridad de alto rendimiento impulsan aún más la adopción de transceptores. Por lo tanto, el aumento de las necesidades de comunicación en los automóviles impulsa el crecimiento del mercado de transceptores automotrices.

Perspectivas basadas en protocolos

Según el protocolo, el mercado global de transceptores automotrices se segmenta en CAN, LIN, FLEXRAY y otros. El bus CAN es un protocolo basado en mensajes, diseñado para permitir que las unidades de control electrónico (ECU) y otros dispositivos se comuniquen entre sí de forma fiable y prioritaria. CAN está respaldado por un conjunto de estándares internacionales según la norma ISO 11898. El protocolo CAN es el más ampliamente aceptado y utilizado en prácticamente todos los vehículos, gracias a su fácil disponibilidad, precio asequible, robustez, eficiencia y total centralización. Su implementación es más rápida y ayuda a reducir el peso del vehículo. CAN cuenta con excelentes capacidades de control y detección de fallos. Facilita la detección de errores, lo que permite una transmisión de datos más rápida y fiable. El protocolo CAN se utiliza cuando se requiere el control distribuido de un sistema complejo. Reduce el cableado, los costes y el peso. El coste de los chips es bajo y la implementación de CAN es relativamente sencilla gracias al diseño limpio del protocolo. Estas ventajas están impulsando la implementación del protocolo CAN en transceptores automotrices.

Los actores que operan en el mercado de transceptores automotrices se centran principalmente en el desarrollo de productos avanzados y eficientes.

- En marzo de 2022, Broadcom Inc. lanzó la demostración de su PHY DSP PAM-4 óptico de 100G/carril con un ITA (amplificador de transimpedancia integrado) y un controlador láser de alta oscilación, el BCM87412.

- En noviembre de 2022, Renesas Electronics Corporation, un proveedor exclusivo de soluciones avanzadas de semiconductores, ingresará al mercado de radar automotriz al presentar un transceptor de 4x4 canales, 76-81 GHz desarrollado para cumplir con los exigentes requisitos de ADAS y aplicaciones de conducción autónoma de nivel 3 y superior.

Se espera que estos avances influyan en el crecimiento del mercado de transceptores automotrices en los próximos años.

Perspectivas regionales del mercado de transceptores automotrices

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de transceptores automotrices durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de transceptores automotrices en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe de mercado de transceptores automotrices

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 6.34 mil millones |

| Tamaño del mercado en 2028 | US$ 9.38 mil millones |

| CAGR global (2022-2028) | 6,8% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2028 |

| Segmentos cubiertos |

Por protocolo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de transceptores automotrices: comprensión de su impacto en la dinámica empresarial

El mercado de transceptores automotrices está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de las ventajas del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de transceptores automotrices

El mercado global de transceptores automotrices se segmenta según el protocolo, la aplicación y el tipo de vehículo. Según el protocolo, el mercado se divide en CAN, LIN, FLEXRAY, entre otros. Según la aplicación, el mercado se segmenta en seguridad, módulo de control de la carrocería, chasis, tren motriz, volante, motor y puertas/asientos. Según el tipo de vehículo, el mercado se divide en vehículos de pasajeros y vehículos comerciales.

El mercado de transceptores automotrices se segmenta en cinco regiones principales: Norteamérica, Europa, Asia Pacífico (APAC), Oriente Medio y África (MEA) y Sudamérica. En 2022, Asia Pacífico lideró el mercado con una cuota de mercado sustancial, seguida de Europa y Norteamérica. El análisis de mercado ayuda a comprender las tendencias futuras, las nuevas tecnologías y los factores macro y micro que se espera que influyan en el crecimiento del mercado en los próximos años.

Broadcom, Infineon Technologies AG, Renesas Electronics Corporation, Maxim Integrated, Microchip Technology Inc., NXP Semiconductors, Robert Bosch GmbH, STMicroelectronics, Texas Instruments Incorporated y Toshiba Corporation son algunos de los actores clave incluidos en el estudio de mercado de transceptores automotrices. El informe de mercado proporciona información detallada que ayuda a los actores clave a diseñar estrategias para el crecimiento del mercado en los próximos años.

Ankita es una profesional dinámica en investigación de mercados y consultoría con más de 8 años de experiencia en los sectores de tecnología, medios de comunicación, TIC, electrónica y semiconductores. Ha liderado y ejecutado con éxito más de 100 proyectos de consultoría e investigación para clientes globales como Microsoft, Oracle, NEC Corporation, SAP, KPMG y Expeditors International. Sus principales competencias incluyen la evaluación de mercado, el análisis de datos, la previsión, la formulación de estrategias, la inteligencia competitiva y la redacción de informes.

Ankita es experta en la gestión de ciclos completos de proyecto, desde el diseño de propuestas de preventa y las conversaciones con los clientes hasta la entrega de información práctica posventa. Es experta en la gestión de equipos multifuncionales, la estructuración de módulos de investigación complejos y la alineación de soluciones con los objetivos de negocio específicos del cliente. Sus excelentes habilidades de comunicación, liderazgo y presentación le han permitido obtener constantemente resultados orientados al valor en entornos de mercado dinámicos y en constante evolución.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias