Resumen del mercado de logística contractual: crecimiento, tendencias, análisis e informe de investigación (2025-2031)

Tamaño y pronóstico del mercado de logística por contrato (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo (subcontratación, internalización), tipo de servicio (almacenamiento y distribución, gestión del transporte, logística posventa, otros), usuarios finales (venta minorista y comercio electrónico, automoción, industria y manufactura, farmacéutica y atención médica, bienes de consumo y electrónica, aeroespacial y defensa, otros) y geografía.

- Estado : Publicada

- Código de informe : TIPEL00002034

- Categoría : Automoción y transporte

- Número de páginas : 213

- Formatos de informe disponibles :

- Fecha de última actualización : August 14, 2025

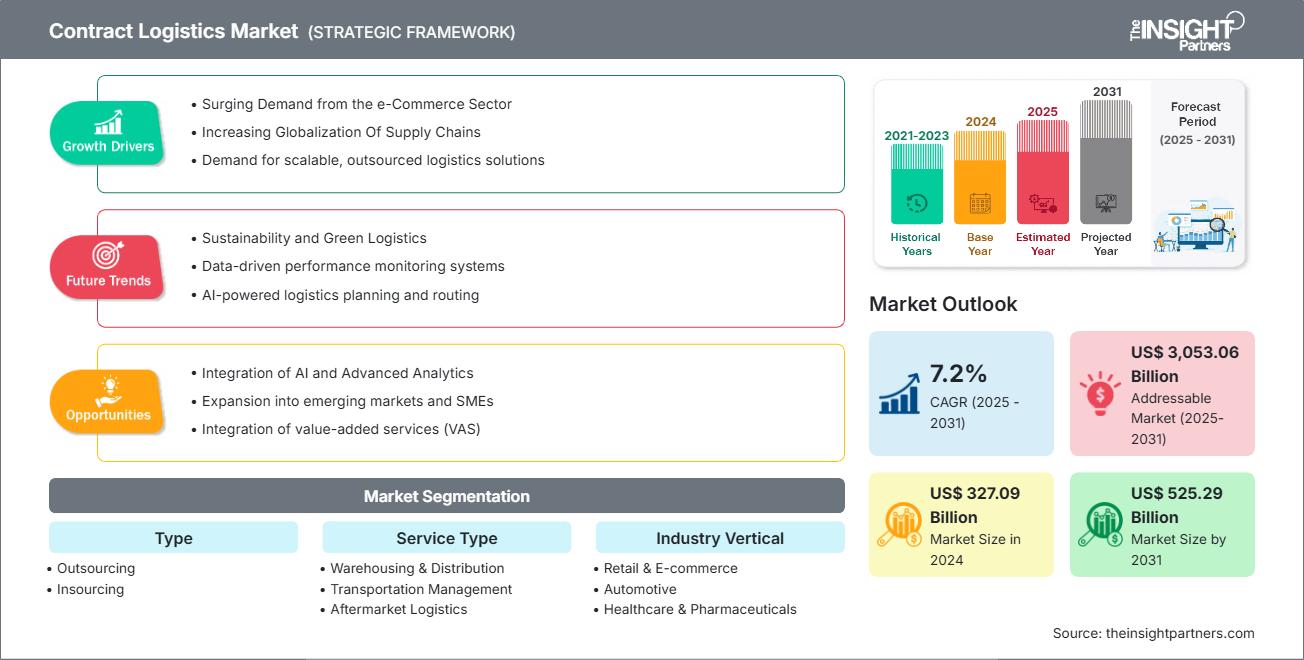

Se espera que el tamaño del mercado de logística por contrato alcance los 525.290 millones de dólares estadounidenses para 2031, desde los 327.090 millones de dólares estadounidenses en 2024. Se anticipa que el mercado registre una CAGR del 7,2 % durante el período 2025-2031.

Análisis del mercado de logística por contrato

El mercado de la logística contractual se ve impulsado por varios factores clave, como el rápido crecimiento del comercio electrónico, la creciente demanda de soluciones eficientes para la cadena de suministro y la globalización del comercio, que requiere redes logísticas sofisticadas. Los avances tecnológicos, como la automatización, el IoT y la IA, permiten una mayor visibilidad, velocidad y precisión en las operaciones logísticas, lo que genera importantes oportunidades de crecimiento. Además, las empresas priorizan cada vez más la sostenibilidad, lo que impulsa a los proveedores de logística a adoptar iniciativas ecológicas y ampliar su potencial de mercado.

Descripción general del mercado de logística por contrato

La logística por contrato se refiere a la externalización de servicios logísticos y de gestión de la cadena de suministro a proveedores externos que gestionan el almacenamiento, el transporte, el control de inventario y la distribución en nombre de sus clientes. Este acuerdo permite a las empresas centrarse en sus competencias principales, a la vez que se benefician de la rentabilidad, una mayor escalabilidad y el acceso a tecnologías y experiencia logística avanzadas. Las aplicaciones comunes de la logística por contrato incluyen el cumplimiento de pedidos, el transporte de mercancías, la logística inversa y la gestión de inventarios en los sectores minorista, manufacturero, automotriz, farmacéutico y de comercio electrónico. Los tipos de servicios de logística por contrato varían desde soluciones sencillas de transporte y almacenamiento hasta la gestión integral de la cadena de suministro, incluyendo servicios de valor añadido como el embalaje, el montaje y la distribución personalizada.

Recibirá personalización de cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de logística contractual: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de logística contractual

Factores impulsores del mercado:

-

Aumento de la demanda del sector del comercio electrónico:

La rápida expansión del comercio electrónico está impulsando significativamente el crecimiento del mercado de logística por contrato. A medida que más consumidores optan por las compras en línea, las empresas se enfrentan a una creciente demanda de servicios de entrega y cumplimiento más rápidos y eficientes. Este auge ha impulsado a las empresas a externalizar sus operaciones logísticas a proveedores externos especializados en la gestión de cadenas de suministro, almacenamiento, transporte y entrega de última milla. La expansión del comercio electrónico en todo el mundo. Por ejemplo, en 2023, el panorama del comercio electrónico en India experimentó avances significativos. La Red Abierta para el Comercio Digital (ONDC) registró casi 1,2 millones de transacciones durante la semana de Diwali en noviembre, lo que refleja un auge en las actividades de comercio digital. Para diciembre de 2023, la ONDC alcanzó 5,5 millones de transacciones en un mes, de las cuales 2,1 millones correspondieron al sector minorista, lo que indica una creciente adopción de plataformas digitales.ONDC) recorded nearly 1.2 million transactions during Diwali week in November, reflecting a surge in digital commerce activities. By December 2023, ONDC achieved 5.5 million transactions in a month, with 2.1 million in the retail category, indicating a growing adoption of digital platforms.

-

Creciente globalización de las cadenas de suministro:

La creciente globalización de las cadenas de suministro es un factor clave que impulsa el crecimiento del mercado de la logística por contrato. A medida que las empresas se abastecen cada vez más de materias primas y fabrican productos en múltiples países, la complejidad de gestionar estas operaciones dispersas aumenta significativamente. Esta creciente interconexión entre los mercados globales exige soluciones logísticas más eficientes, flexibles y especializadas. Los proveedores de logística por contrato desempeñan un papel fundamental para ayudar a las empresas a afrontar los retos asociados con el transporte internacional, las regulaciones aduaneras y la diversidad de las redes de distribución. En junio de 2023, el Departamento de Comercio de EE. UU. creó su Comité Asesor sobre Competitividad de la Cadena de Suministro (ACSCC), que reúne a funcionarios y líderes del sector para debatir la coordinación en materia de logística transfronteriza, la diversificación del abastecimiento y las deficiencias de infraestructura; todos ellos factores críticos que aumentan la dependencia de la capacidad logística externalizada.ACSCC), bringing together officials and industry leaders to discuss coordination on cross-border logistics, diversification of sourcing, and infrastructure gaps—all critical factors amplifying reliance on outsourced logistics capacity.

Oportunidades de mercado:

-

Sostenibilidad y Logística Verde:

La sostenibilidad y la logística verde generan importantes oportunidades en el mercado de la logística por contrato al alinear las operaciones de la cadena de suministro con los objetivos de gobernanza ambiental y social (ESG). Ante la creciente presión que enfrentan las empresas de todo el mundo para reducir su huella de carbono y adoptar prácticas responsables con el medio ambiente, los proveedores de logística por contrato crean soluciones innovadoras que mejoran la eficiencia operativa y reducen el impacto ambiental. Estas estrategias de logística verde se centran en minimizar las emisiones, optimizar las rutas de transporte, mejorar la eficiencia energética de los almacenes e integrar fuentes de energía renovables. Al adoptar estas prácticas, las empresas contribuyen a los objetivos globales de sostenibilidad y fortalecen su resiliencia y competitividad a largo plazo.

Análisis de segmentación del informe de mercado de logística contractual

El mercado de logística por contrato se clasifica en distintos segmentos para comprender a fondo su estructura, perspectivas de crecimiento y tendencias emergentes. A continuación, se presenta el enfoque de segmentación estándar utilizado en la mayoría de los informes del sector:

Por tipo:

-

Subcontratación:

La externalización en logística contractual se refiere a la delegación por parte de las empresas de sus operaciones de cadena de suministro y logística, como el almacenamiento, el transporte, la gestión de inventario y el cumplimiento de pedidos, a proveedores de logística externos (3PL). Este segmento tuvo la mayor cuota de mercado en logística contractual en 2024. -

Subcontratación interna:

La internalización en la logística contractual implica reubicar internamente las operaciones logísticas previamente externalizadas para mejorar el control, la eficiencia y la personalización del servicio. Esta tendencia cobra fuerza a medida que las empresas buscan mayor flexibilidad ante las disrupciones en la cadena de suministro global.

Por tipo de servicio:

-

Almacenamiento y distribución:

El almacenamiento y la distribución son componentes esenciales de la logística contractual, lo que permite a las empresas optimizar sus cadenas de suministro mediante una gestión eficiente del inventario y el movimiento oportuno de productos. Este segmento tuvo la mayor cuota de mercado en logística contractual en 2024.

-

Gestión del transporte:

La gestión del transporte es un componente fundamental de la logística contractual, ya que garantiza el transporte eficiente, oportuno y rentable de mercancías a lo largo de las cadenas de suministro. Implica la planificación de rutas, la selección de transportistas, la auditoría de carga, el seguimiento de envíos y la optimización del rendimiento. -

Logística de posventa:

La logística de posventa en la logística por contrato se centra en el movimiento, la gestión y el valor añadido relacionado con las piezas de repuesto, las devoluciones, las reparaciones, el reciclaje o la renovación después de la venta inicial del producto. -

Otros:

En el mercado de logística por contrato, la otra categoría de servicios abarca soluciones críticas de valor añadido como embalaje, etiquetado y transporte de mercancías.

Por sector industrial vertical:

- Comercio minorista y comercio electrónico

- Automotor

- Atención sanitaria y farmacéutica

- Bienes de consumo y electrónica

- Industrial y Manufactura

- Aeroespacial y defensa

- Otros

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

Se prevé que el mercado de logística por contrato en Asia Pacífico experimente el mayor crecimiento. El creciente sector del comercio electrónico transfronterizo es el principal impulsor de este crecimiento.

Perspectivas regionales del mercado de logística contractual

Los analistas de The Insight Partners han explicado detalladamente las tendencias y los factores regionales que influyen en el mercado de logística por contrato durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de logística por contrato en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe del mercado de logística contractual

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 327.09 mil millones |

| Tamaño del mercado en 2031 | US$ 525.29 mil millones |

| CAGR global (2025-2031) | 7,2% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de logística contractual: comprensión de su impacto en la dinámica empresarial

El mercado de la logística contractual está creciendo rápidamente, impulsado por la creciente demanda del usuario final debido a factores como la evolución de las preferencias del consumidor, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades del consumidor y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de logística por contratos

Análisis de la cuota de mercado de la logística contractual por geografía

Se prevé que Asia Pacífico experimente el mayor crecimiento en los próximos años. Los mercados emergentes de América del Sur y Central, Oriente Medio y África también ofrecen numerosas oportunidades sin explotar para la expansión de los proveedores de logística por contrato.

El mercado de logística contractual crece de forma diferente en cada región debido al auge del comercio electrónico y al creciente comercio entre distintos países. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

1. América del Norte

-

Cuota de mercado:

Posee una porción significativa del mercado global -

Factores clave:

- La rápida expansión del comercio minorista en línea exige un cumplimiento eficiente y una logística de última milla.

- Integración de sistemas de automatización, robótica y gestión de almacenes.

- Las empresas están externalizando cada vez más la logística para centrarse en las operaciones principales del negocio.

-

Tendencias:

Aumento de las asociaciones 3PL y 4PL para lograr visibilidad y agilidad en la cadena de suministro de extremo a extremo.

2. Europa

-

Cuota de mercado:

Participación sustancial gracias a las tempranas y estrictas regulaciones de la UE -

Factores clave:

- Alta demanda de logística coordinada y compatible en múltiples países.

- Presión para reducir las emisiones y adoptar soluciones logísticas verdes.

- Fuerte demanda de servicios logísticos especializados.

-

Tendencias:

Electrificación de flotas de transporte y uso de embalajes sostenibles en el almacenaje.

3. Asia Pacífico

-

Cuota de mercado:

La región de más rápido crecimiento con una participación de mercado dominante -

Factores clave:

- Los altos volúmenes de producción requieren soluciones logísticas escalables.

- Ecosistema de comercio electrónico en crecimiento, particularmente en India, China y el Sudeste Asiático.

- Grandes inversiones en puertos, carreteras y parques logísticos.

-

Tendencias:

Aumento de la demanda de logística omnicanal para respaldar modelos minoristas híbridos.

4. Oriente Medio y África

-

Cuota de mercado:

Aunque pequeño, está creciendo rápidamente. -

Factores clave:

- Aumento de la demanda logística de sectores no petroleros, como el comercio minorista y la atención sanitaria.

- Crecimiento de centros regionales como los Emiratos Árabes Unidos, Arabia Saudita y Egipto.

- Regulaciones simplificadas para atraer a los actores logísticos globales.

-

Tendencias:

Surgimiento de centros logísticos alineados con megaproyectos (por ejemplo, NEOM, expansiones de DP World).

5. América del Sur y Central

-

Cuota de mercado:

Mercado en crecimiento con progreso constante -

Factores clave:

- Aumento del comercio intrarregional en los países del Mercosur y la Alianza del Pacífico.

- Demanda de logística de cadena de frío.

- Urbanización y crecimiento del comercio minorista.

-

Tendencias:

Mayor digitalización de la logística a través de plataformas móviles y sistemas de seguimiento de flotas.

Densidad de actores del mercado de logística contractual: comprensión de su impacto en la dinámica empresarial

Alta densidad de mercado y competencia

La competencia es intensa debido a la presencia de importantes actores globales como DHL Supply Chain, XPO Logistics, DB Schenker y Kuehne + Nagel. Además, proveedores regionales y especializados como FedEx (Norteamérica), CEVA Logistics (Francia) y Nippon Express (Japón) diversifican aún más el panorama competitivo.

Este alto nivel de competencia impulsa a las empresas a destacar ofreciendo:

- Soluciones integradas de cadena de suministro (por ejemplo, almacenamiento, entrega de última milla, gestión de inventario)

- Inversiones en automatización y robótica para operaciones de almacén

- Desarrollo de experiencia específica para cada sector (por ejemplo, farmacéutico, automotriz, comercio electrónico)

- Implementación de tecnologías avanzadas como IoT, IA y plataformas de visibilidad en tiempo real.

Oportunidades y movimientos estratégicos

- La implementación de IA, IoT y automatización en la gestión del almacenamiento y el inventario mejora la eficiencia y reduce los errores humanos.

- El análisis de datos y el aprendizaje automático se aprovechan para la previsión de la demanda, la optimización de la red y el mantenimiento predictivo.

Las principales empresas que operan en el mercado de logística por contrato son:

- Deutsche Post AG (Alemania)

- FedEx Corp (EE. UU.)

- GXO Logistics Inc. (EE. UU.)

- United Parcel Service Inc (EE. UU.)

- Nippon Express Co Ltd (Japón)

- GEODIS SA (Francia)

- Ryder System Inc (EE. UU.)

- CMA CGM SA (Francia)

- DSV AS (Dinamarca)

- Kuehne + Nagel International AG (Suiza)

Descargo de responsabilidad: Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

Otras empresas analizadas durante el curso de la investigación:

- Expeditors International

- CH Robinson en todo el mundo

- Logística Rhenus

- Logística Penske

- Fiege Logística

- Logística global de peajes

- Logística APL

- GAC (Compañía de Agencia del Golfo)

- Logística Yusen

- Bolloré Logística

- SF Holding (SF Express)

- Dachser

- Grupo Raben

- socio de carga

- Grupo Andreani

- Servicios de almacén Inc.

- NFI

- Logística de linaje

- Soluciones para la cadena de suministro de TVS

- Aramex

- Grupo Toll

- Delhivery

- GlobalTranz

- Gebrüder Weiss

- CMA CGM (rama de logística por contrato)

- MSC (Compañía Naviera del Mediterráneo)

- Wincanton plc

- Logística CJ

Noticias y desarrollos recientes del mercado de logística contractual

-

DHL Group ha firmado un Memorando de Entendimiento (MoU) con Temu, abril de 2025 -

DHL Group ha firmado un Memorando de Entendimiento (MdE) con la plataforma de comercio electrónico Temu para profundizar su cooperación y ampliar su exitosa colaboración. El acuerdo busca fortalecer la colaboración para brindar un mejor apoyo a las pequeñas y medianas empresas (pymes) locales, tanto en mercados consolidados como en mercados en crecimiento, como Europa del Este y Oriente Medio. -

GXO Logistics, Inc. amplía su asociación con Revelyst, abril de 2025 -

GXO Logistics, Inc. (NYSE: GXO), el mayor proveedor de logística por contrato especializada del mundo, anunció la renovación y expansión de su alianza con Revelyst, un grupo de marcas que diseña y fabrica equipos de alto rendimiento y tecnologías de precisión para impulsar las experiencias al aire libre. GXO continuará gestionando los servicios logísticos B2B y B2C, incluyendo la preparación, el embalaje y la gestión de devoluciones desde su almacén de Eindhoven.

Cobertura y resultados del informe del mercado de logística contractual

El informe "Tamaño y pronóstico del mercado de logística por contrato (2021-2031)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño del mercado de logística por contrato y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de logística contractual, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallado

- Análisis del mercado de logística contractual que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado de logística por contrato.

- Perfiles detallados de empresas

Naveen es un experimentado profesional en investigación de mercados y consultoría con más de 9 años de experiencia en proyectos personalizados, sindicados y de consultoría. Actualmente se desempeña como Vicepresidente Asociado, donde ha gestionado con éxito a las partes interesadas en toda la cadena de valor del proyecto y ha redactado más de 100 informes de investigación y más de 30 proyectos de consultoría. Su trabajo abarca proyectos industriales y gubernamentales, contribuyendo significativamente al éxito de los clientes y a la toma de decisiones basada en datos.

Naveen es licenciado en Ingeniería Electrónica y Comunicaciones por la VTU (Karnataka) y tiene un MBA en Marketing y Operaciones por la Universidad de Manipal. Ha sido miembro activo del IEEE durante 9 años, participando en conferencias, simposios técnicos y realizando voluntariado tanto a nivel de sección como regional. Antes de su puesto actual, trabajó como Consultor Estratégico Asociado en IndustryARC y como Consultor de Servidores Industriales en Hewlett Packard (HP Global).

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias