Panoramica del mercato della logistica contrattuale, crescita, tendenze, analisi, rapporto di ricerca (2025-2031)

Dimensioni e previsioni del mercato della logistica contrattuale (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo (outsourcing, insourcing), tipo di servizio (magazzinaggio e distribuzione, gestione dei trasporti, logistica post-vendita, altri), utenti finali (vendita al dettaglio ed e-commerce, automotive, industriale e manifatturiero, farmaceutico e sanitario, beni di consumo ed elettronica, aerospaziale e difesa, altri) e geografia.

- Stato : Edito

- Codice del report : TIPEL00002034

- Categoria : Automotive e trasporti

- Numero di pagine : 213

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : August 14, 2025

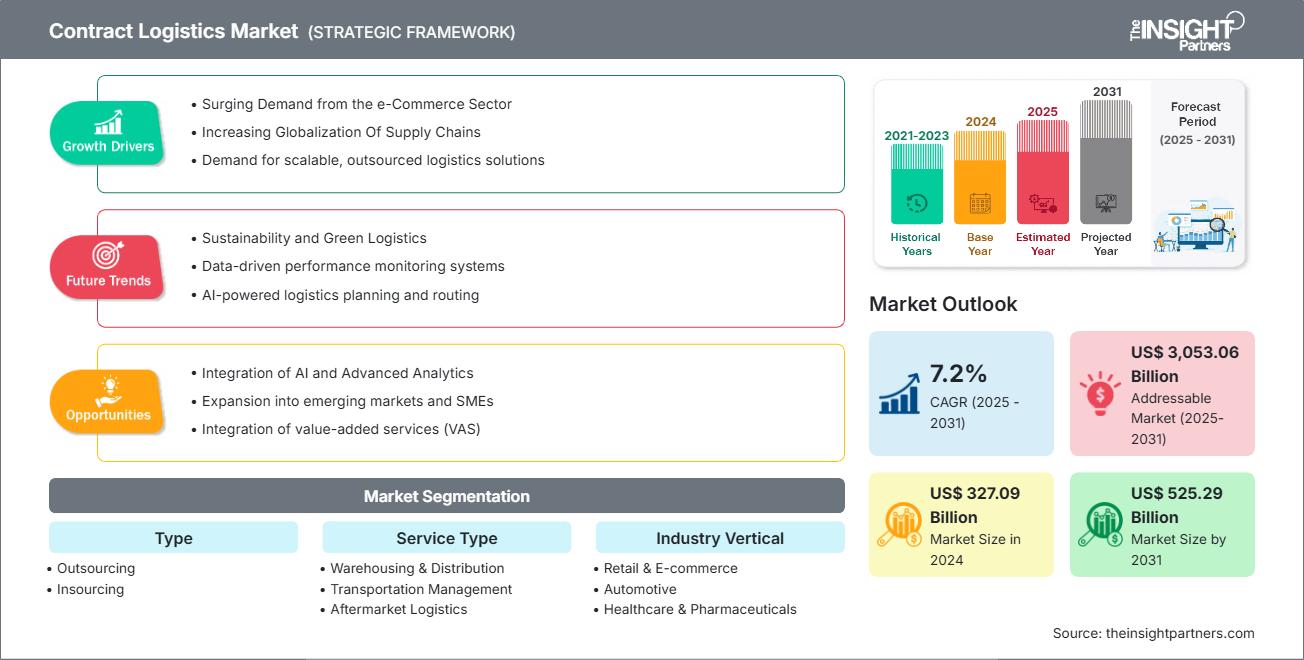

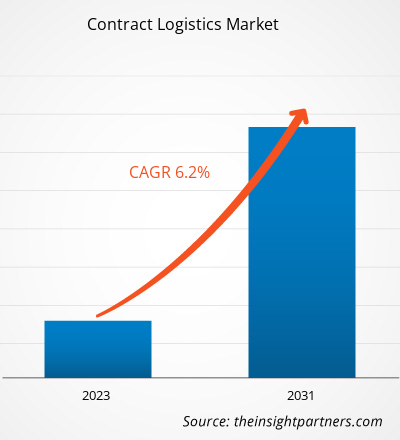

Si prevede che il mercato della logistica contrattuale raggiungerà i 525,29 miliardi di dollari entro il 2031, rispetto ai 327,09 miliardi di dollari del 2024. Si prevede che il mercato registrerà un CAGR del 7,2% nel periodo 2025-2031.

Analisi del mercato della logistica contrattuale

Il mercato della logistica contrattuale è trainato da diversi fattori chiave, tra cui la rapida crescita dell'e-commerce, la crescente domanda di soluzioni efficienti per la supply chain e la globalizzazione del commercio, che richiede reti logistiche sofisticate. I progressi tecnologici, come l'automazione, l'IoT e l'intelligenza artificiale, consentono maggiore visibilità, velocità e precisione nelle operazioni logistiche, creando significative opportunità di crescita. Inoltre, le aziende si concentrano sempre di più sulla sostenibilità, spingendo i fornitori di servizi logistici ad adottare iniziative ecosostenibili e ad espandere il potenziale di mercato.

Panoramica del mercato della logistica contrattuale

La logistica contrattuale si riferisce all'esternalizzazione di servizi di logistica e gestione della supply chain a fornitori terzi che gestiscono magazzinaggio, trasporto, controllo dell'inventario e distribuzione per conto dei propri clienti. Questa soluzione consente alle aziende di concentrarsi sulle proprie competenze chiave, beneficiando al contempo di efficienze sui costi, maggiore scalabilità e accesso a tecnologie e competenze logistiche avanzate. Le applicazioni comuni della logistica contrattuale includono l'evasione degli ordini, la spedizione merci, la logistica inversa e la gestione dell'inventario nei settori della vendita al dettaglio, della produzione, dell'automotive, della farmaceutica e dell'e-commerce. Le tipologie di servizi di logistica contrattuale variano da semplici soluzioni di trasporto e magazzinaggio a una gestione integrata della supply chain end-to-end, inclusi servizi a valore aggiunto come imballaggio, assemblaggio e distribuzione personalizzata.

Riceverai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato della logistica contrattuale: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato della logistica contrattuale

Fattori trainanti del mercato:

-

Crescente domanda dal settore dell'e-commerce:

La rapida espansione dell'e-commerce sta alimentando in modo significativo la crescita del mercato della logistica contrattuale. Con il passaggio sempre maggiore dei consumatori allo shopping online, le aziende si trovano ad affrontare una crescente domanda di servizi di consegna e evasione degli ordini più rapidi ed efficienti. Questa impennata ha spinto le aziende a esternalizzare le proprie operazioni logistiche a fornitori terzi specializzati nella gestione di supply chain, magazzinaggio, trasporto e consegna dell'ultimo miglio. L'espansione dell'e-commerce in tutto il mondo. Ad esempio, nel 2023, il panorama dell'e-commerce indiano ha assistito a sviluppi significativi. L'Open Network for Digital Commerce (ONDC) ha registrato quasi 1,2 milioni di transazioni durante la settimana di Diwali a novembre, riflettendo un'impennata delle attività di commercio digitale. Entro dicembre 2023, ONDC ha raggiunto 5,5 milioni di transazioni in un mese, di cui 2,1 milioni nella categoria retail, a indicare una crescente adozione di piattaforme digitali.ONDC) recorded nearly 1.2 million transactions during Diwali week in November, reflecting a surge in digital commerce activities. By December 2023, ONDC achieved 5.5 million transactions in a month, with 2.1 million in the retail category, indicating a growing adoption of digital platforms.

-

Crescente globalizzazione delle catene di fornitura:

La crescente globalizzazione delle supply chain è un fattore chiave che alimenta la crescita del mercato della logistica contrattuale. Con l'aumento delle aziende che si approvvigionano di materie prime e producono prodotti in più paesi, la complessità della gestione di queste operazioni distribuite aumenta significativamente. Questa crescente interconnessione tra i mercati globali richiede soluzioni logistiche più efficienti, flessibili e specializzate. I fornitori di servizi di logistica contrattuale svolgono un ruolo fondamentale nell'aiutare le aziende ad affrontare le sfide associate al trasporto internazionale, alle normative doganali e alle diverse reti di distribuzione. Nel giugno 2023, il Dipartimento del Commercio degli Stati Uniti ha istituito il suo Comitato consultivo sulla competitività della supply chain (ACSCC), riunendo funzionari e leader del settore per discutere di coordinamento della logistica transfrontaliera, diversificazione degli approvvigionamenti e lacune infrastrutturali, tutti fattori critici che amplificano la dipendenza dalla capacità logistica esternalizzata.ACSCC), bringing together officials and industry leaders to discuss coordination on cross-border logistics, diversification of sourcing, and infrastructure gaps—all critical factors amplifying reliance on outsourced logistics capacity.

Opportunità di mercato:

-

Sostenibilità e logistica verde:

La sostenibilità e la logistica green creano opportunità significative nel mercato della logistica contrattuale, allineando le operazioni della supply chain agli obiettivi di governance ambientale e sociale (ESG). Mentre le aziende di tutto il mondo sono sempre più sottoposte a pressioni per ridurre la propria impronta di carbonio e adottare pratiche ecologicamente responsabili, i fornitori di logistica contrattuale creano soluzioni innovative che migliorano l'efficienza operativa riducendo al contempo l'impatto ambientale. Queste strategie di logistica green si concentrano sulla riduzione delle emissioni, sulla razionalizzazione dei percorsi di trasporto, sul miglioramento dell'efficienza energetica dei magazzini e sull'integrazione di fonti di energia rinnovabili. Adottando queste pratiche, le aziende contribuiscono al raggiungimento degli obiettivi di sostenibilità globali e rafforzano la propria resilienza e competitività a lungo termine.

Analisi della segmentazione del rapporto di mercato sulla logistica contrattuale

Il mercato della logistica contrattuale è suddiviso in segmenti distinti per fornire una comprensione completa della sua struttura, delle prospettive di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per tipo:

-

Esternalizzazione:

L'outsourcing nella logistica contrattuale si riferisce alle aziende che delegano le proprie attività di supply chain e logistica, come magazzinaggio, trasporto, gestione dell'inventario ed evasione degli ordini, a fornitori di servizi logistici terzi (3PL). Questo segmento deteneva la quota di mercato più ampia della logistica contrattuale nel 2024. -

Insourcing:

L'insourcing nella logistica contrattuale comporta il trasferimento interno di attività logistiche precedentemente esternalizzate per migliorare il controllo, l'efficienza e la personalizzazione del servizio. Questa tendenza sta prendendo piede, poiché le aziende cercano maggiore flessibilità in un contesto di crisi della supply chain globale.

Per tipo di servizio:

-

Magazzinaggio e distribuzione:

Magazzinaggio e distribuzione sono componenti fondamentali della logistica contrattuale, consentendo alle aziende di semplificare le proprie catene di approvvigionamento attraverso una gestione efficiente dell'inventario e una movimentazione tempestiva dei prodotti. Questo segmento ha detenuto la quota di mercato più ampia della logistica contrattuale nel 2024.

-

Gestione dei trasporti:

La gestione dei trasporti è una componente fondamentale della logistica contrattuale, che garantisce la movimentazione efficiente, tempestiva ed economica delle merci lungo le catene di fornitura. Comprende la pianificazione del percorso, la selezione del vettore, la verifica del trasporto, il monitoraggio delle spedizioni e l'ottimizzazione delle prestazioni. -

Logistica post-vendita:

La logistica post-vendita nella logistica contrattuale si concentra sulla movimentazione, la gestione e il valore aggiunto associati a pezzi di ricambio, resi, riparazioni, riciclaggio o ristrutturazione dopo la vendita iniziale del prodotto. -

Altri:

Nel mercato della logistica contrattuale, l'altra categoria di servizi comprende soluzioni critiche a valore aggiunto quali imballaggio, etichettatura e spedizione merci.

Per settore verticale:

- Commercio al dettaglio e commercio elettronico

- Automobilistico

- Sanità e farmaceutica

- Beni di consumo ed elettronica

- Industriale e manifatturiero

- Aerospaziale e difesa

- Altri

Per geografia:

- America del Nord

- Europa

- Asia Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Si prevede che il mercato della logistica contrattuale nella regione Asia-Pacifico registrerà la crescita più rapida. Questa crescita è trainata principalmente dall'espansione del settore dell'e-commerce transfrontaliero.

Approfondimenti regionali sul mercato della logistica contrattuale

Le tendenze e i fattori regionali che hanno influenzato il mercato della logistica contrattuale durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione analizza anche i segmenti e la distribuzione geografica del mercato della logistica contrattuale in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto di mercato sulla logistica contrattuale

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 327,09 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 525,29 miliardi di dollari USA |

| CAGR globale (2025 - 2031) | 7,2% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per tipo

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato della logistica contrattuale: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della logistica contrattuale è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato della logistica contrattuale

Analisi della quota di mercato della logistica contrattuale per area geografica

Si prevede che la regione Asia-Pacifico crescerà più rapidamente nei prossimi anni. Anche i mercati emergenti in America meridionale e centrale, Medio Oriente e Africa offrono numerose opportunità di espansione inesplorate per i fornitori di servizi logistici contrattuali.

Il mercato della logistica contrattuale cresce in modo diverso in ogni regione, a causa dell'ascesa del settore dell'e-commerce e dell'incremento degli scambi commerciali tra i vari Paesi. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

1. Nord America

-

Quota di mercato:

Detiene una quota significativa del mercato globale -

Fattori chiave:

- La rapida espansione della vendita al dettaglio online richiede un'evasione degli ordini efficiente e una logistica dell'ultimo miglio.

- Integrazione di sistemi di automazione, robotica e gestione del magazzino.

- Le aziende esternalizzano sempre più la logistica per concentrarsi sulle attività aziendali principali.

-

Tendenze:

Ascesa delle partnership 3PL e 4PL per la visibilità e l'agilità della supply chain end-to-end.

2. Europa

-

Quota di mercato:

Una quota sostanziale dovuta alle tempestive e severe normative UE -

Fattori chiave:

- Elevata richiesta di una logistica coordinata e conforme in più Paesi.

- Pressione per ridurre le emissioni e adottare soluzioni logistiche ecologiche.

- Forte domanda di servizi logistici specializzati.

-

Tendenze:

Elettrificazione delle flotte di trasporto e utilizzo di imballaggi sostenibili nei magazzini.

3. Asia Pacifico

-

Quota di mercato:

Regione in più rapida crescita con quota di mercato dominante -

Fattori chiave:

- Gli elevati volumi di produzione richiedono soluzioni logistiche scalabili.

- Ecosistema dell'e-commerce in crescita, in particolare in India, Cina e nel Sud-est asiatico.

- Grandi investimenti in porti, autostrade e parchi logistici.

-

Tendenze:

Aumento della domanda di logistica omnicanale a supporto di modelli di vendita al dettaglio ibridi.

4. Medio Oriente e Africa

-

Quota di mercato:

Sebbene piccolo, sta crescendo rapidamente -

Fattori chiave:

- Aumento della domanda logistica da parte di settori non petroliferi come il commercio al dettaglio e l'assistenza sanitaria.

- Crescita di hub regionali come Emirati Arabi Uniti, Arabia Saudita ed Egitto.

- Normative semplificate per attrarre gli operatori logistici globali.

-

Tendenze:

Emersione di hub logistici allineati con mega-progetti (ad esempio, NEOM, espansioni DP World).

5. America meridionale e centrale

-

Quota di mercato:

Mercato in crescita con progressi costanti -

Fattori chiave:

- Aumento del commercio intraregionale nei paesi del Mercosur e dell'Alleanza del Pacifico.

- Domanda di logistica della catena del freddo.

- Urbanizzazione e crescita del commercio al dettaglio.

-

Tendenze:

Maggiore digitalizzazione della logistica attraverso piattaforme mobili e sistemi di tracciamento della flotta.

Densità degli operatori del mercato della logistica contrattuale: comprendere il suo impatto sulle dinamiche aziendali

Elevata densità di mercato e concorrenza

La concorrenza è intensa a causa della presenza di importanti operatori globali come DHL Supply Chain, XPO Logistics, DB Schenker e Kuehne + Nagel. Inoltre, fornitori regionali e specializzati come FedEx (Nord America), CEVA Logistics (Francia) e Nippon Express (Giappone) diversificano ulteriormente il panorama competitivo.

Questo elevato livello di concorrenza spinge le aziende a distinguersi offrendo:

- Soluzioni integrate per la catena di fornitura (ad esempio, magazzinaggio, consegna dell'ultimo miglio, gestione dell'inventario)

- Investimenti in automazione e robotica per le operazioni di magazzino

- Sviluppo di competenze specifiche del settore (ad esempio, farmaceutico, automobilistico, e-commerce)

- Implementazione di tecnologie avanzate quali IoT, intelligenza artificiale e piattaforme di visibilità in tempo reale.

Opportunità e mosse strategiche

- L'implementazione di intelligenza artificiale, IoT e automazione nella gestione dei magazzini e dell'inventario migliora l'efficienza e riduce l'errore umano.

- L'analisi dei dati e l'apprendimento automatico vengono sfruttati per la previsione della domanda, l'ottimizzazione della rete e la manutenzione predittiva.

Le principali aziende che operano nel mercato della logistica contrattuale sono:

- Deutsche Post AG (Germania)

- FedEx Corp (Stati Uniti)

- GXO Logistics Inc. (Stati Uniti)

- United Parcel Service Inc (Stati Uniti)

- Nippon Express Co Ltd (Giappone)

- GEODIS SA (Francia)

- Ryder System Inc (Stati Uniti)

- CMA CGM SA (Francia)

- DSV AS (Danimarca)

- Kuehne + Nagel International AG (Svizzera)

Disclaimer: le aziende elencate sopra non sono classificate in un ordine particolare.

Altre aziende analizzate nel corso della ricerca:

- Expeditors International

- CH Robinson nel mondo

- Rhenus Logistics

- Penske Logistics

- Fiege Logistik

- Toll Global Logistics

- APL Logistics

- GAC (Gulf Agency Company)

- Yusen Logistics

- Bolloré Logistics

- SF Holding (SF Express)

- Dachser

- Gruppo Raben

- partner di carico

- Andreani Grupo

- Servizi di magazzino Inc.

- NFI

- Logistica del lignaggio

- Soluzioni per la catena di fornitura TVS

- Aramex

- Gruppo di pedaggio

- Delhivery

- GlobalTranz

- Fratelli Weiss

- CMA CGM (braccio logistico contrattuale)

- MSC (Compagnia di Navigazione Mediterranea)

- Wincanton plc

- CJ Logistics

Notizie e sviluppi recenti del mercato della logistica contrattuale

-

Il Gruppo DHL ha firmato un Memorandum d'intesa (MoU) con Temu, aprile 2025 -

Il Gruppo DHL ha firmato un Memorandum d'Intesa (MoU) con il marketplace di e-commerce Temu per approfondire la cooperazione e ampliare la partnership di successo. L'accordo mira a rafforzare la collaborazione per supportare al meglio le piccole e medie imprese (PMI) locali nei mercati consolidati e in quelli in crescita, come l'Europa orientale e il Medio Oriente. -

GXO Logistics, Inc. amplia la sua partnership con Revelyst, aprile 2025 -

GXO Logistics, Inc. (NYSE: GXO), il più grande fornitore di servizi logistici contrattuali puramente "pure-play" al mondo, ha annunciato il rinnovo e l'ampliamento della sua partnership con Revelyst, un collettivo di marchi che progetta e produce attrezzature ad alte prestazioni e tecnologie di precisione per favorire le esperienze outdoor. GXO continuerà a gestire i servizi logistici B2B e B2C, tra cui il prelievo, l'imballaggio e la gestione dei resi dal suo magazzino di Eindhoven.

Copertura e risultati del rapporto sul mercato della logistica contrattuale

Il rapporto "Dimensioni e previsioni del mercato della logistica contrattuale (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato della logistica contrattuale a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato della logistica contrattuale, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato della logistica contrattuale che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti per il mercato della logistica contrattuale

- Profili aziendali dettagliati

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative