Biosimilares oncológicos Estrategias de mercado, principales actores, oportunidades de crecimiento, análisis y pronóstico para 2031

Tamaño y pronóstico del mercado de biosimilares oncológicos (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por clase de fármaco (anticuerpos monoclonales, factor estimulante de colonias de granulocitos y agentes estimulantes de la eritropoyesis), tipo de cáncer (cáncer colorrectal, cáncer de cuello uterino, cáncer de mama, cuidados paliativos, linfoma y otros) y canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea).

- Estado : Datos publicados

- Código de informe : TIPRE00002766

- Categoría : Ciencias de la vida

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : June 03, 2024

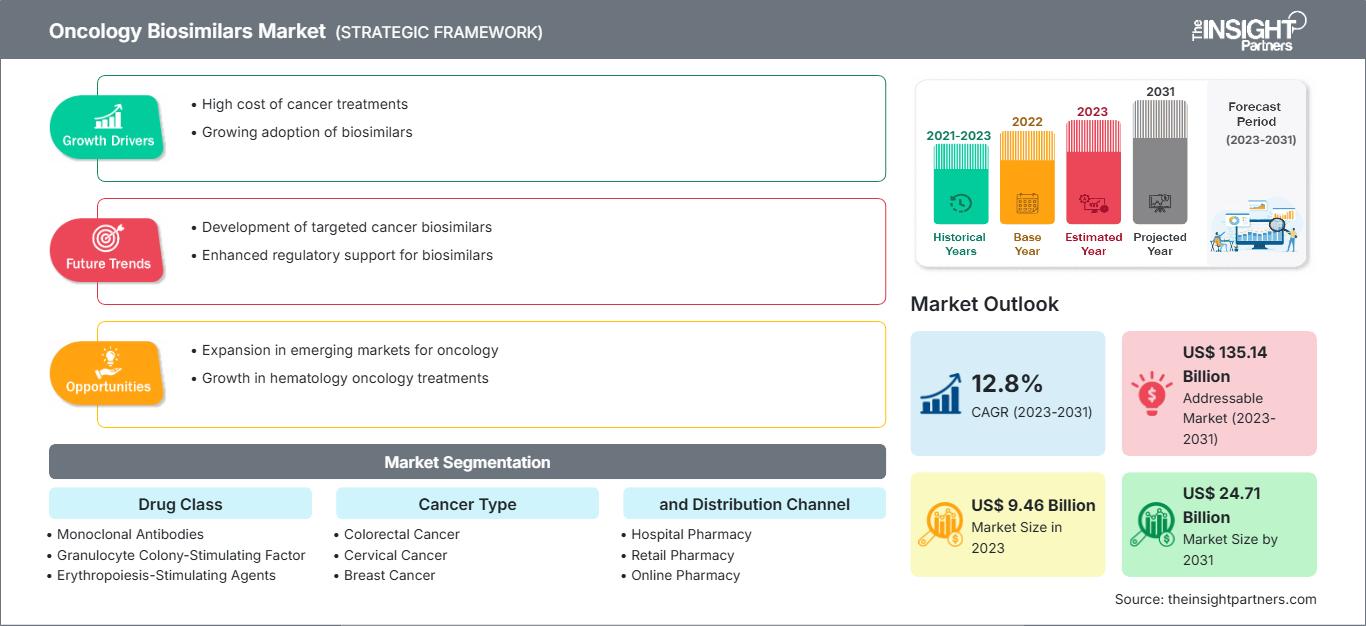

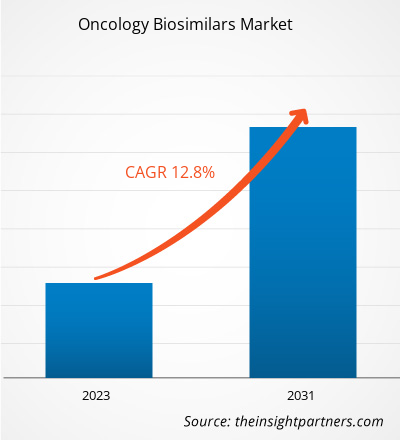

Se espera que el tamaño del mercado de biosimilares oncológicos alcance los US$ 26.618 millones para 2031. Se anticipa que el mercado registre una CAGR del 16,3% durante 2025-2031.

Perspectivas del mercado y opinión de los analistas:

Los biosimilares son productos biofarmacéuticos que se asemejan mucho a los fármacos biológicos de referencia existentes en términos de seguridad, eficacia y calidad, pero no son idénticos. Biosimilares como los anticuerpos monoclonales y los agentes de apoyo, como filgrastim, pegfilgrastim, epoetina α y epoetina ζ, están disponibles para tratar diversos tipos de cáncer. Factores como el aumento en la incidencia de cánceres, la rentabilidad de los medicamentos biosimilares y el incremento en las aprobaciones de biosimilares oncológicos. Además, se espera que la colaboración entre fabricantes de biosimilares y ensayos clínicos genere nuevas tendencias en el mercado de biosimilares oncológicos en los próximos años. Sin embargo, el alto costo y la complejidad de la fabricación de productos biosimilares se encuentran entre los factores que frenan su comercialización.

Tamaño y participación del mercado de biosimilares oncológicos: factores impulsores del mercado:

Según la Organización Mundial de la Salud (OMS), en 2022 se registraron en todo el mundo unos 20 millones de nuevos casos de cáncer y 9,7 millones de muertes por esta causa. Además, las últimas estimaciones del Observatorio Mundial del Cáncer de la OMS indicaron que, en 2022, 10 tipos diferentes de cáncer representaron aproximadamente dos tercios de los nuevos casos y muertes por cáncer en todo el mundo. Entre estos, el cáncer de pulmón fue el más frecuente a nivel mundial, con 2,5 millones de nuevos casos y el 12,4 % del total de nuevos casos. El cáncer de mama femenino ocupó el segundo lugar con 2,3 millones de casos y el 11,6 % del total de nuevos casos, seguido del cáncer colorrectal, con el 9,6 % del total de nuevos casos. El cáncer de próstata ocupó el cuarto lugar con 1,5 millones de casos, y el cáncer de estómago el quinto con 970 000 casos. La llegada de biosimilares oncológicos más asequibles como armamento médico puede reducir la carga del gasto sanitario y mejorar el acceso a terapias oncológicas eficientes gracias a su seguridad y eficacia demostradas en situaciones reales, la evidencia clínica y los datos de calidad fisicoquímica. Por ejemplo, en un artículo publicado por el Instituto Multidisciplinario de Publicaciones Digitales (MDPI) en julio de 2023, se realizó un estudio comparativo y descriptivo para evaluar la información de seguridad de los anticuerpos monoclonales (mAb) biosimilares utilizados en el cáncer con la de los medicamentos de referencia correspondientes, así como para evaluar los datos de farmacovigilancia poscomercialización. El estudio concluyó que no existían variaciones significativas en los perfiles de seguridad de los biosimilares de bevacizumab, trastuzumab y rituximab y sus derivados. Los resultados validaron la equivalencia de seguridad de los biosimilares y respaldaron su uso como sustitutos competitivos de los derivados biológicos. Por lo tanto, la creciente carga de cáncer y el aumento de muertes a causa de este generan la necesidad de tratamientos asequibles, lo que impulsa el crecimiento del mercado de biosimilares oncológicos.

Personalice este informe según sus necesidades

Obtenga PERSONALIZACIÓN GRATUITAMercado de biosimilares oncológicos: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Segmentación y alcance:

El "Análisis y pronóstico del mercado de biosimilares oncológicos hasta 2030" es un estudio especializado y exhaustivo que se centra en la dinámica del mercado global para identificar los factores clave, las tendencias futuras y las oportunidades lucrativas que, a su vez, facilitarían la identificación de las principales fuentes de ingresos. El informe busca ofrecer una visión general del mercado con una segmentación detallada según la clase de fármaco, el tipo de cáncer y el canal de distribución. También incluye un análisis exhaustivo de los principales actores del mercado y sus principales desarrollos estratégicos. El informe abarca la evaluación del desempeño del mercado de biosimilares oncológicos en Norteamérica, Europa, Asia Pacífico, Sudamérica y Centroamérica, y Oriente Medio y África.

Evaluación segmentaria:

El mercado, según la clase de fármaco, está segmentado en anticuerpos monoclonales, factores estimulantes de colonias de granulocitos y agentes estimulantes de la eritropoyesis (AEE). En 2023, el segmento de anticuerpos monoclonales tuvo la mayor cuota de mercado de biosimilares oncológicos y se prevé que registre la CAGR más alta entre 2023 y 2031. Los anticuerpos monoclonales pueden destruir las células cancerosas mediante múltiples métodos, como la obstrucción de las vías de crecimiento y supervivencia del ligando-receptor. El principal mecanismo de acción incluye la citotoxicidad celular dependiente de anticuerpos (ADCC) y la citotoxicidad mediada por el complemento. Rituximab, Trastuzumab y Bevacizumab fueron algunos anticuerpos monoclonales biosimilares aprobados por la Agencia Europea de Medicamentos (EMA) y la Administración de Alimentos y Medicamentos (FDA) para el tratamiento del cáncer hasta diciembre de 2019.

El mercado, según el tipo de cáncer, se clasifica en cáncer colorrectal, cáncer de cuello uterino, cáncer de mama, cuidados paliativos, linfoma y otros. El segmento de cuidados paliativos tuvo la mayor participación de mercado en 2023. Se proyecta que el cáncer colorrectal registre la tasa de crecimiento anual compuesta (TCAC) más alta entre 2023 y 2031. Según la OMS, el cáncer es un problema de salud crítico y la principal causa de muerte a nivel mundial. Con la creciente prevalencia del cáncer, muchos fabricantes de biosimilares oncológicos se dedican al desarrollo y lanzamiento de nuevos productos al mercado. Por ejemplo, CT-P16 de Celltrion, 163 HD204 de Prestige Biopharma, CBT124 de Cipla Biotech y MIL60 de Beijing Mabworks Biotech son posibles biosimilares de bevacizumab que actualmente se encuentran en estudios de fase 3 y se están comparando en cuanto a los parámetros de seguridad y eficacia. También se está evaluando su capacidad para tratar a pacientes con cáncer de pulmón de células no pequeñas.

El mercado, según el canal de distribución, está segmentado en farmacia hospitalaria, farmacia minorista y farmacia en línea. En 2022, el segmento de farmacia hospitalaria tuvo la mayor participación de mercado. Se espera que el segmento de farmacia en línea registre la CAGR más alta entre 2023 y 2031. Las farmacias hospitalarias son la plataforma principal donde los pacientes pueden comprar medicamentos recetados, como biosimilares.

Regional

Análisis:

En términos de ingresos, Norteamérica representó una importante cuota de mercado de biosimilares oncológicos en 2023, seguida de Europa. Se prevé que el aumento de casos de cáncer, el aumento de las aprobaciones de biosimilares para el tratamiento del cáncer y la avanzada infraestructura sanitaria impulsen el mercado de biosimilares oncológicos en Norteamérica durante el período de pronóstico.

El aumento de casos de cáncer, el aumento de las aprobaciones de biosimilares para su tratamiento y la avanzada infraestructura sanitaria son los factores que se prevé que impulsen el mercado de biosimilares oncológicos en Norteamérica. Los productos biológicos son los medicamentos más caros en EE. UU. Se espera que los biosimilares sean más rentables que sus productos de referencia. En un artículo publicado por PubMed Central en octubre de 2022, se realizó una comparación de costos utilizando el precio promedio al por mayor (PMA) por unidad de productos biológicos y biosimilares, con base en los precios de los medicamentos en EE. UU. en junio de 2021. El análisis indicó que los biosimilares pueden ofrecer ahorros de entre el 15 % y el 23 % en el caso del bevacizumab. Entre los biosimilares de bevacizumab, Zirbes ofrece ahorros significativamente mayores en comparación con el producto original, Avastin. Los biosimilares para el tratamiento complementario del cáncer, como los biosimilares de Filgrastim, ofrecen ahorros que oscilan entre el 17,3 % y el 34 % en comparación con sus productos de referencia, mientras que los biosimilares de pegfilgrastim ofrecen ahorros de entre el 33 % y el 37 %. Además, el biosimilar de Epogen ofrece un ahorro del 33,5 %. Según el Informe de Biosimilares de Cardinal Health, publicado en 2022, la FDA ha aprobado 33 biosimilares en EE. UU., y 21 están disponibles comercialmente. De estos, 17 se utilizan para el tratamiento del cáncer. Según la misma fuente, se espera que los biosimilares reduzcan el gasto en medicamentos en EE. UU. en 133 000 millones de dólares para 2025. Por lo tanto, en EE. UU., los biosimilares tienen un enorme potencial para reducir los costos de los medicamentos biológicos, facilitar el acceso a la atención médica a los pacientes y generar innovaciones y avances científicos, impulsando así el mercado de biosimilares oncológicos en esta región.

Perspectivas regionales del mercado de biosimilares oncológicos

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de biosimilares oncológicos durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de biosimilares oncológicos en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe de mercado de biosimilares oncológicos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ XX millones |

| Tamaño del mercado en 2031 | US$ 26.618,00 millones |

| CAGR global (2025-2031) | 16,3% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por clase de fármaco

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de biosimilares oncológicos: comprensión de su impacto en la dinámica empresarial

El mercado de biosimilares oncológicos está creciendo rápidamente, impulsado por la creciente demanda del usuario final debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de biosimilares oncológicos

Desarrollos de la industria y oportunidades futuras:

El pronóstico del mercado de biosimilares oncológicos puede ayudar a las partes interesadas en este mercado a planificar sus estrategias de crecimiento. Según el comunicado de prensa de la empresa, a continuación se presentan algunos desarrollos e iniciativas clave tomadas por los actores clave que operan en el mercado de biosimilares oncológicos:

- En noviembre de 2022, Organon lanzó en Canadá un biosimilar de Avastin, AYBINTIO. El tratamiento está disponible para pacientes canadienses afectados por ciertos tipos de cáncer agresivo, como el cáncer colorrectal metastásico (CCRm); el cáncer de pulmón metastásico; el cáncer de ovario epitelial recurrente sensible y resistente al platino, incluyendo el cáncer de trompas de Falopio y el cáncer peritoneal primario; y el glioblastoma. Este lanzamiento busca ampliar la cartera de biosimilares de la compañía.

- En mayo de 2022, Biocon Biologics y Viatris lanzaron Abemy, un biosimilar de Avastin (Bevacizumab) de Roche. Biocon Biologics Ltd., filial de Biocon Ltd., y Vietris Inc. anunciaron la disponibilidad de este biosimilar oncológico en Canadá. Bevy, codesarrollado por Biocon Biologics y Vietris, ha sido aprobado por Health Canada para cuatro tipos de cáncer.

- En abril de 2020, Pfizer recibió la aprobación de la Comisión Europea (CE) para RUXIENCE, un anticuerpo monoclonal (MOB) biosimilar de Mather (rituximab). Esta aprobación se destinó al tratamiento de ciertos tipos de cáncer, como el linfoma no Hodgkin (LNH), la leucemia linfocítica crónica (LLC) y enfermedades autoinmunes.

- En enero de 2020, Chorus Biosciences celebró un acuerdo de licencia con Innocents Biologics Co., Ltd. para el desarrollo y comercialización del biosimilar de bevacizumab (Avastin) en cualquier forma de dosificación y presentación en EE. UU. y Canadá.

Panorama competitivo y empresas clave:

CELLTRION, Inc.; Teva Pharmaceutical Industries Ltd; Pfizer Inc; Sandoz Group AG; Biocon; Amgen Inc; Samsung Bioepis; Coherus BioSciences; BIOCAD; y Lilly se encuentran entre las principales empresas incluidas en el informe del mercado de biosimilares oncológicos. Estas empresas se centran en la presentación de nuevos productos de alta tecnología, avances tecnológicos en productos existentes y expansiones geográficas para satisfacer la creciente demanda mundial de los consumidores.

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias