Stratégies du marché des biosimilaires en oncologie, principaux acteurs, opportunités de croissance, analyse et prévisions d’ici 2031

Marché des biosimilaires en oncologie : taille et prévisions (2021-2031), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance. Couverture du rapport : par classe de médicament (anticorps monoclonaux, facteur de stimulation des colonies de granulocytes et agents stimulant l’érythropoïèse), type de cancer (cancer colorectal, cancer du col de l’utérus, cancer du sein, soins de support, lymphome et autres) et canal de distribution (pharmacie hospitalière, pharmacie de détail et pharmacie en ligne).

- Statut : Données publiées

- Code du rapport : TIPRE00002766

- Catégorie : Sciences de la vie

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 03, 2024

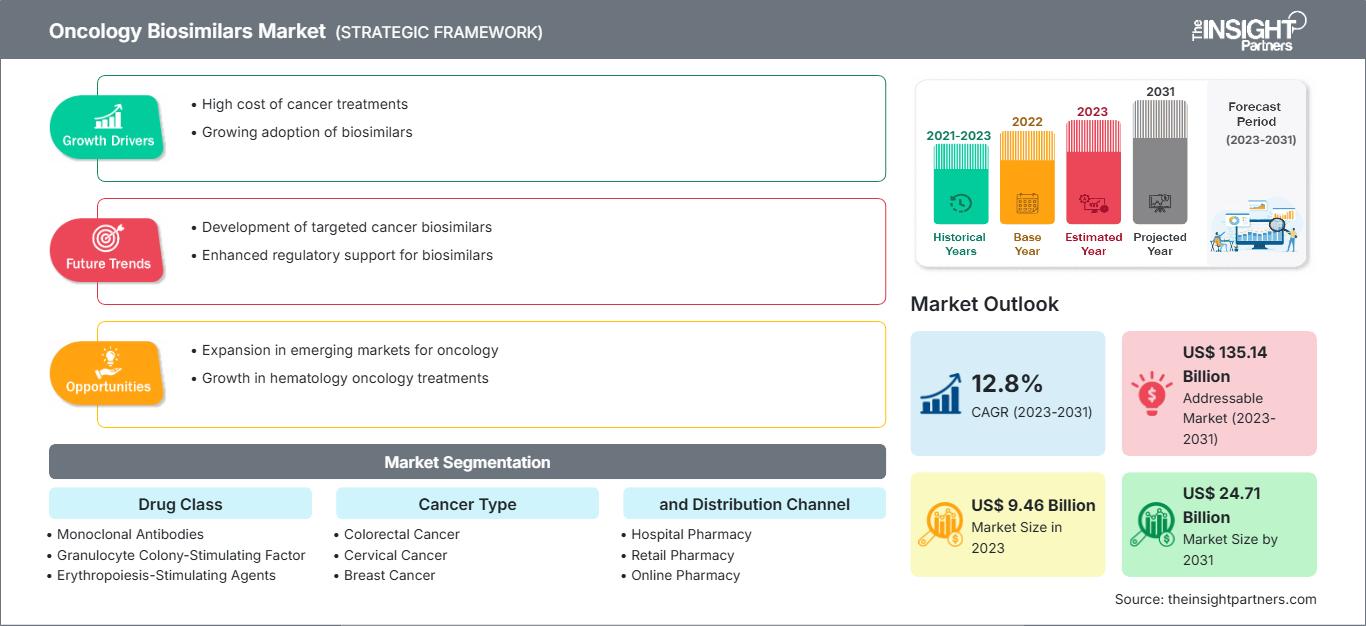

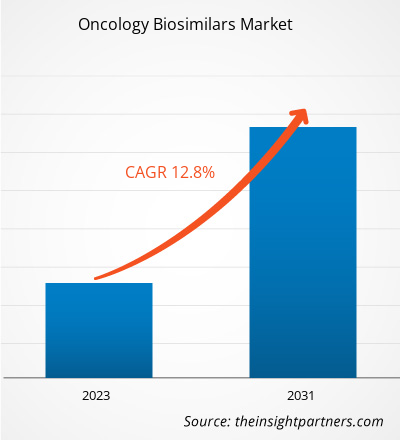

Le marché des biosimilaires en oncologie devrait atteindre 26 618 millions de dollars américains d’ici 2031. Ce marché devrait enregistrer un TCAC de 16,3 % entre 2025 et 2031.

Perspectives du marché et point de vue des analystes :

Les biosimilaires sont des produits biopharmaceutiques qui ressemblent fortement aux médicaments biologiques de référence existants en termes de sécurité, d'efficacité et de qualité, sans toutefois leur être identiques. Des biosimilaires tels que les anticorps monoclonaux et les agents de soutien, notamment le filgrastim, le pegfilgrastim, l'époétine α et l'époétine ζ, sont disponibles pour traiter différents types de cancers. L'augmentation de l'incidence des cancers, le rapport coût-efficacité des biosimilaires et la hausse des autorisations de mise sur le marché de biosimilaires en oncologie sont autant de facteurs qui stimulent leur développement. Par ailleurs, les collaborations entre les fabricants et les essais cliniques devraient faire émerger de nouvelles tendances sur le marché des biosimilaires en oncologie dans les années à venir. Cependant, le coût élevé et la complexité de la fabrication des biosimilaires constituent des freins à leur commercialisation.

Taille et part de marché des biosimilaires en oncologie – Facteurs de croissance :

Selon l'Organisation mondiale de la Santé (OMS), en 2022, environ 20 millions de nouveaux cas de cancer et 9,7 millions de décès dus au cancer ont été recensés dans le monde. De plus, les dernières estimations de l'Observatoire mondial du cancer de l'OMS indiquent qu'en 2022, 10 types de cancers différents représentaient environ les deux tiers des nouveaux cas et des décès liés au cancer dans le monde. Parmi ceux-ci, le cancer du poumon était le plus fréquent, avec 2,5 millions de nouveaux cas, soit 12,4 % du total. Le cancer du sein chez la femme arrivait en deuxième position avec 2,3 millions de cas (11,6 % du total), suivi du cancer colorectal (9,6 %). Le cancer de la prostate se classait quatrième avec 1,5 million de cas, et le cancer de l'estomac cinquième avec 970 000 cas. L'arrivée de biosimilaires oncologiques plus abordables comme arsenal thérapeutique peut réduire les dépenses de santé et améliorer l'accès à des traitements anticancéreux efficaces, grâce à leur innocuité et leur efficacité démontrées en situation réelle, aux données cliniques et aux données de qualité physico-chimiques. Par exemple, une étude comparative et descriptive, publiée par le Multidisciplinary Digital Publishing Institute (MDPI) en juillet 2023, a évalué l'innocuité des anticorps monoclonaux biosimilaires (AcM) utilisés en cancérologie par rapport à celle des médicaments de référence correspondants, et a analysé les données de pharmacovigilance post-commercialisation. L'étude a conclu à l'absence de variations significatives dans les profils d'innocuité des biosimilaires de bevacizumab, de trastuzumab et de rituximab par rapport à leurs médicaments de référence. Ces résultats ont validé l'équivalence d'innocuité des biosimilaires et soutenu leur utilisation comme alternatives compétitives aux médicaments biologiques de référence. Ainsi, la charge croissante du cancer et l'augmentation de sa mortalité engendrent un besoin de traitements abordables, stimulant la croissance du marché des biosimilaires oncologiques.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché des biosimilaires en oncologie : perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et étendue :

L’étude « Analyse et prévisions du marché des biosimilaires en oncologie jusqu’en 2030 » est une analyse approfondie et spécialisée de la dynamique du marché mondial. Elle vise à identifier les principaux moteurs, les tendances futures et les opportunités de marché les plus prometteuses, permettant ainsi de repérer les sources de revenus majeures. Ce rapport offre une vue d’ensemble du marché, avec une segmentation détaillée par classe de médicament, type de cancer et canal de distribution. Il comprend également une analyse complète des principaux acteurs du marché et de leurs développements stratégiques clés. L’étude couvre l’évaluation des performances du marché des biosimilaires en oncologie en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud et centrale, ainsi qu’au Moyen-Orient et en Afrique.

Évaluation segmentaire :

Le marché, segmenté par classe de médicaments, comprend les anticorps monoclonaux, les facteurs de croissance des granulocytes (G-CSF) et les agents stimulant l'érythropoïèse (ASE). En 2023, le segment des anticorps monoclonaux détenait la plus grande part du marché des biosimilaires en oncologie et devrait enregistrer le taux de croissance annuel composé (TCAC) le plus élevé entre 2023 et 2031. Les anticorps monoclonaux peuvent détruire les cellules cancéreuses par de multiples mécanismes, notamment en bloquant les voies de signalisation ligand-récepteur, de croissance et de survie. Leur principal mécanisme d'action repose sur la cytotoxicité cellulaire dépendante des anticorps (ADCC) et la cytotoxicité médiée par le complément. Le rituximab, le trastuzumab et le bevacizumab figuraient parmi les anticorps monoclonaux biosimilaires approuvés par l'Agence européenne des médicaments (EMA) et la Food and Drug Administration (FDA) pour le traitement du cancer jusqu'en décembre 2019.

Le marché, segmenté par type de cancer, comprend le cancer colorectal, le cancer du col de l'utérus, le cancer du sein, les soins de support, le lymphome et d'autres cancers. Le segment des soins de support détenait la plus grande part de marché en 2023. Le cancer colorectal devrait enregistrer le taux de croissance annuel composé (TCAC) le plus élevé entre 2023 et 2031. Selon l'OMS, le cancer constitue un problème de santé majeur et la première cause de mortalité dans le monde. Face à la prévalence croissante du cancer, de nombreux fabricants de biosimilaires en oncologie développent et commercialisent de nouveaux produits. Par exemple, le CT-P16 de Celltrion, le 163 HD204 de Prestige Biopharma, le CBT124 de Cipla Biotech et le MIL60 de Beijing Mabworks Biotech sont des biosimilaires potentiels du bevacizumab actuellement en phase 3 d'essais cliniques, comparant leur innocuité et leur efficacité. Leur potentiel thérapeutique chez les patients atteints de cancer du poumon non à petites cellules est également évalué.

Le marché, segmenté selon le canal de distribution, comprend les pharmacies hospitalières, les pharmacies de détail et les pharmacies en ligne. En 2022, le segment des pharmacies hospitalières détenait la plus grande part de marché. Le segment des pharmacies en ligne devrait enregistrer le taux de croissance annuel composé (TCAC) le plus élevé entre 2023 et 2031. Les pharmacies hospitalières constituent le principal point d'accès pour les patients souhaitant se procurer des médicaments sur ordonnance, tels que les biosimilaires.

Régional

Analyse:

En termes de chiffre d'affaires, l'Amérique du Nord détenait une part importante du marché des biosimilaires en oncologie en 2023, suivie par l'Europe. L'augmentation des cas de cancer, la hausse des autorisations de mise sur le marché des biosimilaires pour le traitement du cancer et les infrastructures de santé avancées sont les facteurs qui devraient stimuler le marché des biosimilaires en oncologie en Amérique du Nord au cours de la période de prévision.

L'augmentation des cas de cancer, la hausse des autorisations de mise sur le marché des biosimilaires pour le traitement du cancer et le développement des infrastructures de santé sont autant de facteurs qui devraient stimuler le marché des biosimilaires en oncologie en Amérique du Nord. Les produits biologiques sont les médicaments les plus chers aux États-Unis. Les biosimilaires devraient être plus rentables que leurs produits de référence. Dans un article publié par PubMed Central en octobre 2022, une comparaison des coûts a été réalisée à partir du prix de gros moyen (PGM) unitaire des produits biologiques et des biosimilaires, calculé sur la base des prix des médicaments aux États-Unis en juin 2021. L'analyse a révélé que les biosimilaires peuvent permettre des économies de 15 à 23 % pour le bevacizumab. Parmi les biosimilaires du bevacizumab, Zirbes offre des économies nettement supérieures à celles réalisées par rapport au produit de référence, Avastin. Les biosimilaires de médicaments utilisés en soins de support en cancérologie, tels que les biosimilaires de filgrastim, permettent de réaliser des économies de 17,3 % à 34 % par rapport aux produits de référence, tandis que les biosimilaires de pegfilgrastim offrent des économies de 33 % à 37 %. Le biosimilaire d'Epogen, quant à lui, permet une économie de 33,5 %. Selon le rapport Cardinal Health sur les biosimilaires publié en 2022, la FDA a approuvé 33 biosimilaires aux États-Unis, dont 21 sont commercialisés. Parmi ceux-ci, 17 sont utilisés dans le traitement du cancer. D'après la même source, les biosimilaires devraient permettre de réduire les dépenses pharmaceutiques américaines de 133 milliards de dollars d'ici 2025. Ainsi, aux États-Unis, les biosimilaires présentent un immense potentiel pour réduire le coût des médicaments biologiques, améliorer l'accès aux soins pour les patients et favoriser les innovations et les avancées scientifiques, stimulant ainsi le marché des biosimilaires en oncologie dans cette région.

Aperçu régional du marché des biosimilaires en oncologie

Les tendances régionales et les facteurs influençant le marché des biosimilaires en oncologie tout au long de la période prévisionnelle ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments de marché et la répartition géographique des biosimilaires en oncologie en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et centrale.

Portée du rapport sur le marché des biosimilaires en oncologie

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2024 | XX millions de dollars américains |

| Taille du marché d'ici 2031 | 26 618 millions de dollars américains |

| TCAC mondial (2025 - 2031) | 16,3% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

Par classe de médicament

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des biosimilaires en oncologie : comprendre son impact sur la dynamique commerciale

Le marché des biosimilaires en oncologie connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, elle-même alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, contribuant ainsi à la croissance du marché.

- Découvrez un aperçu des principaux acteurs du marché des biosimilaires en oncologie

Évolutions du secteur et perspectives d'avenir :

Les prévisions du marché des biosimilaires en oncologie peuvent aider les acteurs de ce marché à planifier leurs stratégies de croissance. Selon le communiqué de presse de l'entreprise, voici quelques développements et initiatives clés entrepris par les principaux acteurs du marché des biosimilaires en oncologie :

- En novembre 2022, Organon a lancé au Canada un biosimilaire d'Avastin, AYBINTIO. Ce traitement est offert aux patients canadiens atteints de certaines formes agressives de cancer, notamment le cancer colorectal métastatique (CCRm), le cancer du poumon métastatique, le cancer épithélial de l'ovaire récidivant, sensible ou résistant au platine (y compris le cancer des trompes de Fallope et le cancer primitif du péritoine), et le glioblastome. Ce lancement vise à élargir le portefeuille de biosimilaires de l'entreprise.

- En mai 2022, Biocon Biologics et Vietris ont lancé Abemy, un biosimilaire d'Avastin (bévacizumab) de Roche. Biocon Biologics Ltd., filiale de Biocon Ltd., et Vietris Inc. ont annoncé la disponibilité de ce biosimilaire en oncologie au Canada. Abemy, développé conjointement par Biocon Biologics et Vietris, a reçu l'approbation de Santé Canada pour le traitement de quatre types de cancers.

- En avril 2020, Pfizer a obtenu l'autorisation de la Commission européenne pour RUXIENCE, un anticorps monoclonal biosimilaire du rituximab (Mather). Cette autorisation concerne le traitement de certains cancers, tels que le lymphome non hodgkinien (LNH), la leucémie lymphoïde chronique (LLC) et les maladies auto-immunes.

- En janvier 2020, Chorus Biosciences a conclu un accord de licence avec Innocents Biologics Co., Ltd. pour le développement et la commercialisation d'un biosimilaire de bevacizumab (Avastin) de toute forme posologique et présentation aux États-Unis et au Canada.

Paysage concurrentiel et entreprises clés :

CELLTRION, Inc., Teva Pharmaceutical Industries Ltd, Pfizer Inc., Sandoz Group AG, Biocon, Amgen Inc., Samsung Bioepis, Coherus BioSciences, BIOCAD et Lilly figurent parmi les principaux acteurs présentés dans le rapport sur le marché des biosimilaires en oncologie. Ces entreprises privilégient le lancement de nouveaux produits de haute technologie, l'amélioration technologique de leurs produits existants et leur expansion géographique afin de répondre à la demande croissante des consommateurs à travers le monde.

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires