Strategie di mercato dei biosimilari oncologici, principali attori, opportunità di crescita, analisi e previsioni entro il 2031

Rapporto di analisi sulle dimensioni e le previsioni del mercato dei biosimilari oncologici (2021-2031), quota globale e regionale, tendenze e opportunità di crescita. Copertura: per classe di farmaci (anticorpi monoclonali, fattore stimolante le colonie di granulociti e agenti stimolanti l'eritropoiesi), tipo di cancro (cancro del colon-retto, cancro cervicale, cancro al seno, cure di supporto, linfoma e altri) e canale di distribuzione (farmacia ospedaliera, farmacia al dettaglio e farmacia online).

- Stato : Dati rilasciati

- Codice del report : TIPRE00002766

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 03, 2024

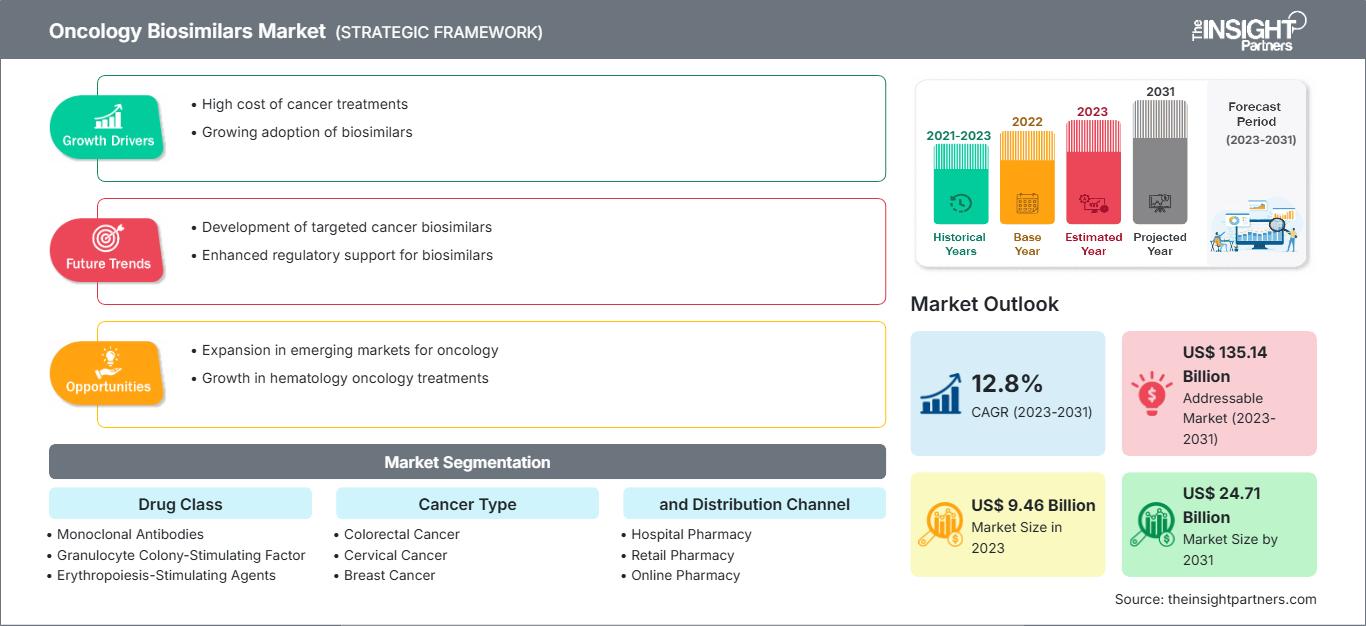

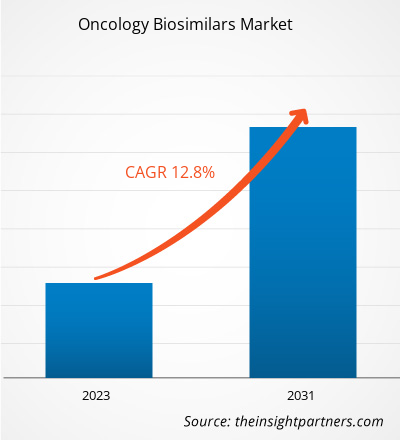

Si prevede che il mercato dei biosimilari oncologici raggiungerà i 26.618 milioni di dollari entro il 2031. Si prevede che il mercato registrerà un CAGR del 16,3% nel periodo 2025-2031.

Approfondimenti di mercato e opinioni degli analisti:

I biosimilari sono prodotti biofarmaceutici che assomigliano molto ai farmaci biologici di riferimento esistenti in termini di sicurezza, efficacia e qualità, ma non sono identici. Biosimilari come anticorpi monoclonali e agenti di supporto, tra cui filgrastim, pegfilgrastim, epoetina α ed epoetina ζ, sono disponibili per il trattamento di vari tipi di cancro. Fattori come l'aumento dell'incidenza dei tumori, il rapporto costo-efficacia dei farmaci biosimilari e l'aumento delle approvazioni di biosimilari oncologici sono fattori che influenzano il mercato. Inoltre, si prevede che le collaborazioni tra produttori per i biosimilari e gli studi clinici introducono nuove tendenze nel mercato dei biosimilari oncologici nei prossimi anni. Tuttavia, gli elevati costi e le complessità nella produzione di prodotti biosimilari sono tra i fattori che frenano il mercato.

Dimensioni e quota del mercato dei biosimilari oncologici – Fattori trainanti del mercato:

Secondo l'Organizzazione Mondiale della Sanità (OMS), nel 2022 sono stati segnalati in tutto il mondo circa 20 milioni di nuovi casi di cancro e 9,7 milioni di decessi causati dal cancro. Inoltre, le ultime stime del Global Cancer Observatory dell'OMS hanno indicato che nel 2022, 10 diversi tipi di cancro hanno rappresentato circa due terzi dei nuovi casi di cancro e dei decessi in tutto il mondo. Tra questi, il cancro al polmone è stato il tumore più diffuso a livello globale, con 2,5 milioni di nuovi casi e il 12,4% del totale dei nuovi casi. Il cancro al seno femminile si è classificato al secondo posto con 2,3 milioni di casi e l'11,6% del totale dei nuovi casi, seguito dal cancro del colon-retto, che rappresenta il 9,6% del totale dei nuovi casi. Il cancro alla prostata si è classificato al quarto posto con 1,5 milioni di casi e il cancro allo stomaco al quinto posto con 970.000 casi. L'avvento di biosimilari oncologici più accessibili come armamentario medico può ridurre l'onere sulla spesa sanitaria e migliorare l'accesso a terapie efficaci contro il cancro grazie alla loro comprovata sicurezza ed efficacia in scenari reali, alle evidenze cliniche e ai dati di qualità fisico-chimica. Ad esempio, in un articolo pubblicato dal Multidisciplinary Digital Publishing Institute (MDPI) nel luglio 2023, è stato condotto uno studio comparativo e descrittivo per valutare le informazioni sulla sicurezza degli anticorpi monoclonali (mAb) biosimilari utilizzati nel cancro rispetto a quelle dei corrispondenti medicinali di riferimento e per valutare i dati di farmacovigilanza post-marketing. Lo studio ha concluso che non vi erano variazioni significative nei profili di sicurezza dei biosimilari di bevacizumab, trastuzumab e rituximab e dei loro originatori. I risultati hanno convalidato l'equivalenza di sicurezza dei biosimilari e ne hanno supportato l'uso come sostituti competitivi degli originatori biologici. Pertanto, la crescente incidenza del cancro e l'aumento dei decessi ad esso correlati creano la necessità di trattamenti accessibili, il che stimola la crescita del mercato dei biosimilari oncologici.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dei biosimilari oncologici: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito:

"Analisi e previsioni di mercato dei biosimilari oncologici fino al 2030" è uno studio specializzato e approfondito incentrato sulle dinamiche del mercato globale per aiutare a identificare i principali fattori trainanti, le tendenze future e le opportunità di mercato redditizie che, a loro volta, contribuirebbero a identificare le principali fonti di reddito. Il rapporto mira a fornire una panoramica del mercato con una segmentazione dettagliata in base alla classe di farmaco, al tipo di tumore e al canale di distribuzione. Il rapporto include anche un'analisi completa dei principali attori del mercato e dei loro principali sviluppi strategici. L'ambito del rapporto sul mercato dei biosimilari oncologici include la valutazione dell'andamento del mercato in Nord America, Europa, Asia-Pacifico, Sud e Centro America, Medio Oriente e Africa.

Valutazione segmentale:

Il mercato, in base alla classe di farmaci, è segmentato in anticorpi monoclonali, fattori stimolanti le colonie di granulociti e agenti stimolanti l'eritropoiesi (ESA). Nel 2023, il segmento degli anticorpi monoclonali ha detenuto la maggiore quota di mercato dei biosimilari oncologici e si prevede che registrerà il CAGR più elevato dal 2023 al 2031. Gli anticorpi monoclonali possono distruggere le cellule tumorali attraverso molteplici metodi, ad esempio ostruendo le vie di crescita e sopravvivenza del ligando-recettore. Il meccanismo d'azione principale include la citotossicità cellulare anticorpo-dipendente (ADCC) e la citotossicità mediata dal complemento. Rituximab, Trastuzumab e Bevacizumab erano alcuni anticorpi monoclonali biosimilari approvati dall'Agenzia Europea per i Medicinali (EMA) e dalla Food and Drug Administration (FDA) per il trattamento del cancro fino a dicembre 2019.

Il mercato, in base al tipo di tumore, è classificato come tumore del colon-retto, tumore cervicale, tumore al seno, terapia di supporto, linfoma e altri. Il segmento della terapia di supporto ha detenuto la quota di mercato maggiore nel 2023. Si prevede che il tumore del colon-retto registrerà il CAGR più elevato dal 2023 al 2031. Secondo l'OMS, il cancro è un problema sanitario critico e la principale causa di mortalità a livello globale. Con la crescente prevalenza del cancro, molti produttori di biosimilari oncologici sono impegnati nello sviluppo e nel lancio di nuovi prodotti sul mercato. Ad esempio, CT-P16 di Celltrion, 163 HD204 di Prestige Biopharma, CBT124 di Cipla Biotech e MIL60 di Beijing Mabworks Biotech sono potenziali biosimilari del bevacizumab attualmente sottoposti a studi di fase 3 e confrontati in base ai parametri di sicurezza ed efficacia. Sono inoltre in fase di valutazione per la loro capacità di trattare i pazienti affetti da carcinoma polmonare non a piccole cellule.

Il mercato, in base al canale di distribuzione, è segmentato in farmacie ospedaliere, farmacie al dettaglio e farmacie online. Nel 2022, il segmento delle farmacie ospedaliere ha detenuto la quota di mercato maggiore. Si prevede che il segmento delle farmacie online registrerà il CAGR più elevato dal 2023 al 2031. Le farmacie ospedaliere sono la piattaforma principale in cui i pazienti possono acquistare farmaci con obbligo di prescrizione medica come i biosimilari.

Regionale

Analisi:

In termini di fatturato, il Nord America ha rappresentato una quota di mercato importante per i biosimilari oncologici nel 2023, seguito dall'Europa. L'aumento dei casi di cancro, le crescenti approvazioni di biosimilari per il trattamento del cancro e l'avanzata infrastruttura sanitaria sono i fattori che dovrebbero stimolare il mercato dei biosimilari oncologici in Nord America durante il periodo di previsione.

L'aumento dei casi di cancro, l'aumento delle approvazioni di biosimilari per il trattamento del cancro e l'avanzata infrastruttura sanitaria sono i fattori che si prevede daranno impulso al mercato dei biosimilari oncologici in Nord America. I biologici sono i farmaci più costosi negli Stati Uniti. Si prevede che i biosimilari saranno più convenienti rispetto ai loro prodotti di riferimento. In un articolo pubblicato da PubMed Central nell'ottobre 2022, è stato condotto un confronto dei costi utilizzando il prezzo medio all'ingrosso (AWP) per unità di biologici e biosimilari, sulla base dei prezzi dei farmaci negli Stati Uniti a giugno 2021. L'analisi ha affermato che i biosimilari possono offrire un risparmio del 15-23% sul bevacizumab. Tra i biosimilari del bevacizumab, Zirbes offre un risparmio significativamente maggiore rispetto al prodotto originale, Avastin. I biosimilari per agenti di supporto alla terapia oncologica, come i biosimilari di Filgrastim, offrono risparmi che vanno dal 17,3% al 34% rispetto ai loro prodotti di riferimento, mentre i biosimilari di Pegfilgrastim offrono risparmi dal 33% al 37%. Inoltre, il biosimilare di Epogen offre un risparmio del 33,5%. Secondo il Cardinal Health Biosimilars Report pubblicato nel 2022, la FDA ha approvato 33 biosimilari negli Stati Uniti e 21 sono disponibili in commercio. Di questi, 17 vengono utilizzati per trattamenti oncologici. Secondo la stessa fonte, si prevede che i biosimilari ridurranno la spesa farmaceutica statunitense di 133 miliardi di dollari entro il 2025. Pertanto, negli Stati Uniti, i biosimilari hanno un immenso potenziale per ridurre i costi dei farmaci biologici, rendere le cure più accessibili ai pazienti e creare innovazioni e scoperte scientifiche, trainando così il mercato dei biosimilari oncologici in questa regione.

Approfondimenti regionali sul mercato dei biosimilari oncologici

Le tendenze e i fattori regionali che hanno influenzato il mercato dei biosimilari oncologici durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la distribuzione geografica del mercato dei biosimilari oncologici in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sui biosimilari oncologici

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | XX milioni di dollari USA |

| Dimensioni del mercato entro il 2031 | 26.618,00 milioni di dollari USA |

| CAGR globale (2025 - 2031) | 16,3% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per classe di farmaco

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato dei biosimilari oncologici: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei biosimilari oncologici è in rapida crescita, trainato dalla crescente domanda da parte degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato dei biosimilari oncologici

Sviluppi del settore e opportunità future:

Le previsioni di mercato dei biosimilari oncologici possono aiutare gli stakeholder di questo mercato a pianificare le loro strategie di crescita. Secondo il comunicato stampa dell'azienda, di seguito sono riportati alcuni sviluppi e iniziative chiave intraprese dai principali attori che operano nel mercato dei biosimilari oncologici:

- Nel novembre 2022, Organon ha lanciato in Canada un biosimilare di Avastin, AYBINTIO. Il trattamento è disponibile in Canada per i pazienti affetti da alcune forme aggressive di cancro, tra cui il carcinoma colorettale metastatico (mCRC); il carcinoma polmonare metastatico; il carcinoma ovarico epiteliale ricorrente platino-sensibile e resistente, inclusi il carcinoma delle tube di Falloppio e il carcinoma peritoneale primario; e il glioblastoma. Questo lancio mira ad ampliare il portafoglio di biosimilari dell'azienda.

- Nel maggio 2022, Biocon Biologics e Viatris hanno lanciato Abemy, un biosimilare di Avastin (Bevacizumab) di Roche. Biocon Biologics Ltd., una sussidiaria di Biocon Ltd., e Vietris Inc. hanno annunciato la disponibilità di questo biosimilare oncologico in Canada. Bevy, sviluppato congiuntamente da Biocon Biologics e Vietris, è stato approvato da Health Canada per quattro tipi di cancro.

- Nell'aprile 2020, Pfizer ha ricevuto l'approvazione dalla Commissione Europea (CE) per RUXIENCE, un anticorpo monoclonale (MOB) biosimilare di Mather (rituximab). Questa approvazione riguarda il trattamento di alcuni tumori, come il linfoma non-Hodgkin (LNH), la leucemia linfatica cronica (LLC) e le malattie autoimmuni.

- Nel gennaio 2020, Chorus Biosciences ha stipulato un accordo di licenza con Innocents Biologics Co., Ltd. per lo sviluppo e la commercializzazione del biosimilare di bevacizumab (Avastin) in qualsiasi forma di dosaggio e presentazione negli Stati Uniti e in Canada.

Panorama competitivo e aziende chiave:

CELLTRION, Inc.; Teva Pharmaceutical Industries Ltd; Pfizer Inc; Sandoz Group AG; Biocon; Amgen Inc; Samsung Bioepis; Coherus BioSciences; BIOCAD; e Lilly sono tra i principali attori profilati nel rapporto di mercato sui biosimilari oncologici. Queste aziende si concentrano sulla presentazione di nuovi prodotti hi-tech, progressi tecnologici nei prodotti esistenti ed espansioni geografiche per soddisfare la crescente domanda dei consumatori in tutto il mondo.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative