Material de capa de redistribución Estrategias de mercado, principales actores, oportunidades de crecimiento, análisis y pronóstico para 2030

Material de capa de redistribución Estrategias de mercado, principales actores, oportunidades de crecimiento, análisis y pronósticos para 2030

- Estado : Publicada

- Código de informe : TIPRE00002904

- Categoría : Productos químicos y materiales

- Número de páginas : 161

- Formatos de informe disponibles :

- Fecha de última actualización : June 13, 2024

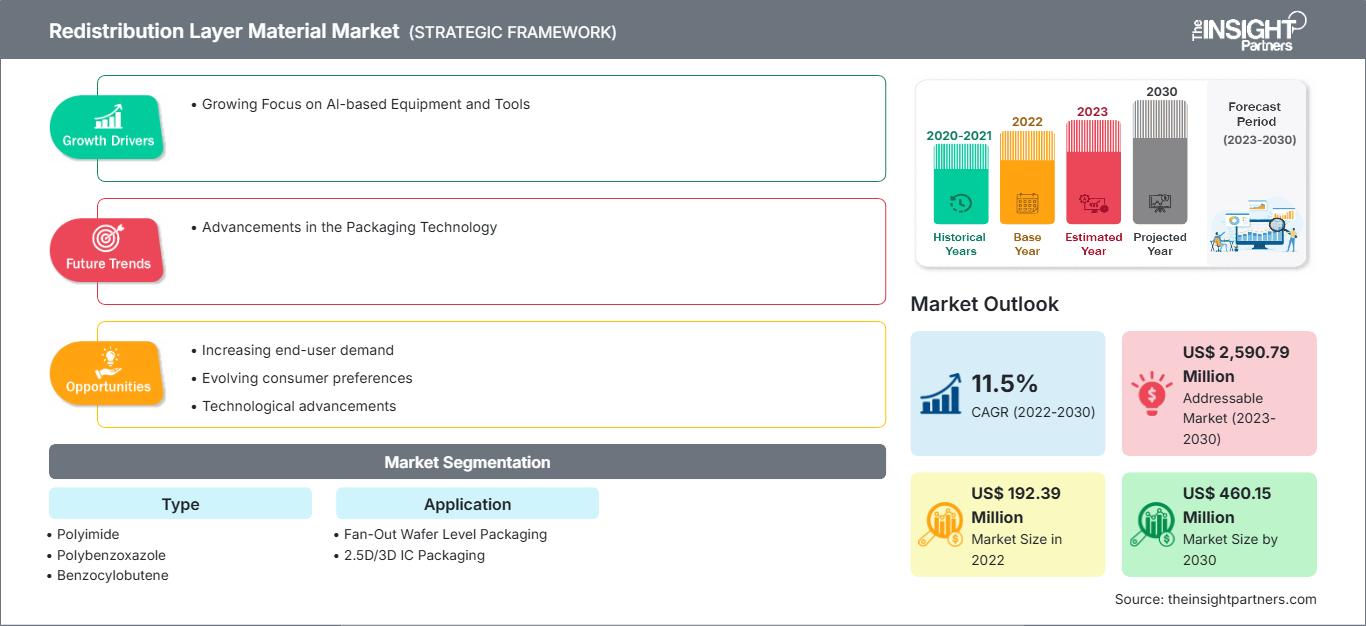

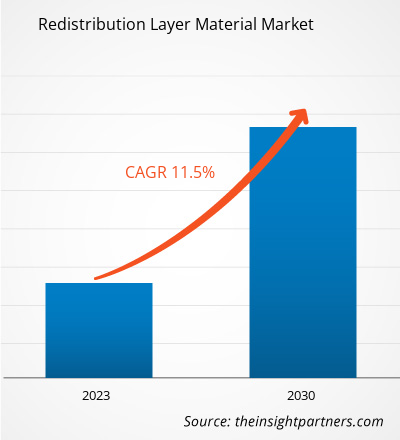

[Informe de investigación] Se prevé que el tamaño del mercado de materiales para capas de redistribución crezca de 192,39 millones de dólares estadounidenses en 2022 a 460,15 millones de dólares estadounidenses en 2030; se estima que registrará una tasa de crecimiento anual compuesta (TCAC) del 11,5 % entre 2022 y 2030.

Perspectivas del mercado y opinión de los analistas:

El proceso de empaquetado avanzado comienza a nivel de chip, donde el objetivo es siempre reducir el tamaño de los chips sin comprometer la densidad de entrada/salida (E/S). Varias tecnologías de empaquetado emergentes desempeñan un papel clave en la integración heterogénea de dispositivos. El empaquetado fan-out a nivel de oblea (WLFO) es una de las principales tecnologías de empaquetado que ha surgido como un proceso integral. Anteriormente, el proceso WLFO solo admitía diseños de un único chip, es decir, una única capa de redistribución (RDL) en un lado de una oblea reconstituida. La RDL actúa como un paso crucial en el empaquetado avanzado de obleas. La RDL redirige la disposición de E/S y permite un mayor número de E/S. Una alta densidad de E/S generalmente genera un mejor rendimiento eléctrico, ya que más salidas resultan en señales eléctricas más rápidas entre los chips y minimizan el riesgo de cortocircuitos. Además, una mayor densidad de E/S permite que el paquete alcance un mejor rendimiento simultáneamente. Además, la ubicación estratégica de Asia como centro manufacturero global, junto con costos de producción competitivos, ha atraído a corporaciones multinacionales que buscan optimizar sus cadenas de suministro. Esto ha creado un ecosistema sólido para el mercado de materiales de capas de redistribución, con diversos proveedores y fabricantes establecidos en la región. Este factor está impulsando significativamente el crecimiento del mercado global de materiales de capas de redistribución.

Factores de crecimiento y desafíos:

Los materiales de la capa de redistribución (RDL) son fundamentales para la miniaturización de los encapsulados de semiconductores, esencial para dar cabida a la creciente complejidad de los dispositivos de IA. La búsqueda de capacidades de IA más avanzadas exige el desarrollo de componentes de hardware compactos y con alta densidad de integración. A medida que los sistemas de IA se vuelven más sofisticados, aumenta la demanda de componentes más pequeños y eficientes. Por lo tanto, la creciente demanda de equipos y herramientas basados en IA impulsa el mercado de materiales de la capa de redistribución. Además, este mercado global experimenta un crecimiento significativo, impulsado principalmente por la creciente demanda de dos industrias clave: la automotriz y la de telecomunicaciones. Las necesidades de producción en constante expansión de la industria automotriz impulsan el crecimiento del mercado. Según el Instituto ISEAS-Yusof Ishak, el Sudeste Asiático es una importante base de producción automotriz. Es el séptimo centro de fabricación de automóviles más grande del mundo y produjo 3,5 millones de vehículos en 2021. Sin embargo, las fluctuaciones en los precios de las materias primas representan un desafío importante para el crecimiento del mercado global de materiales de la capa de redistribución. Estas variaciones de precios pueden tener un impacto significativo en la industria, afectando los costos de producción, las estrategias de precios y la estabilidad general del mercado. Uno de los principales problemas es la dependencia de materias primas importadas. Muchos componentes esenciales para los materiales de la capa de redistribución, como polímeros especializados, metales y productos químicos, suelen provenir de proveedores internacionales.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de materiales para capas de redistribución: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Segmentación y alcance del informe:

El mercado global de materiales para capas de redistribución se divide según el tipo y la aplicación. Por tipo, se segmenta en poliimida (PI), polibenzoxazol (PBO), benzociclobuteno (BCB) y otros. Por aplicación, se divide en empaquetado a nivel de oblea fan-out (FOWLP) y empaquetado de circuitos integrados 2.5D/3D. Geográficamente, el mercado se clasifica en Norteamérica (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, Rusia y resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y resto de Asia Pacífico), Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y resto de Oriente Medio y África) y Sudamérica y Centroamérica (Brasil, Argentina y resto de Sudamérica y Centroamérica).

Análisis segmentario:

Según su tipo, el mercado de materiales para capas de redistribución se segmenta en poliimida (PI), polibenzoxazol (PBO), benzociclobuteno (BCB) y otros. El segmento de poliimida (PI) ostentó la mayor cuota de mercado en 2022. Las poliimidas son termoplásticos poliméricos con alta viscosidad de fusión y requieren presiones elevadas para el moldeo de piezas. Ofrecen buena resistencia química, alta resistencia mecánica, mayor estabilidad térmica y propiedades eléctricas excepcionales. En los métodos de encapsulado de circuitos integrados (CI), las poliimidas se utilizan como adhesivos de alta temperatura, amortiguadores de tensiones mecánicas y como película de soporte para circuitos micrométricos. El único inconveniente de las poliimidas es su alta temperatura de curado, mientras que el encapsulado requiere temperaturas más bajas. Por ello, varios proveedores de materiales se han centrado en ofrecer poliimidas con temperaturas de curado más bajas. La PI se utiliza principalmente en todas las aplicaciones de interconexión de obleas flip-chip y WLP. Según su aplicación, el mercado de materiales para capas de redistribución se divide en empaquetado a nivel de oblea con distribución de salida (FOWLP) y empaquetado de circuitos integrados 2.5D/3D [memoria de alto ancho de banda (HBM), integración multichip, empaquetado sobre empaquetado (FOPOP) y otros]. La cuota de mercado de materiales para capas de redistribución en el segmento de empaquetado de circuitos integrados 2.5D/3D fue notable en 2022. El aumento de los costes de las etapas de litografía y del procesamiento de obleas en general en los nodos de silicio de próxima generación está impulsando a la industria a buscar alternativas para mejorar el rendimiento y la funcionalidad de los dispositivos electrónicos. Además, la necesidad de integrar tecnologías dispares, como lógica, memoria, radiofrecuencia y sensores, en formatos pequeños está impulsando a la industria hacia la integración 3D como solución.

Análisis regional:

El mercado de materiales para capas de redistribución se segmenta en cinco regiones clave: Norteamérica, Europa, Asia Pacífico, Sudamérica y Centroamérica, y Oriente Medio y África. Asia Pacífico dominó el mercado global de materiales para capas de redistribución, que representó aproximadamente 150 millones de dólares estadounidenses en 2022. Norteamérica también contribuye significativamente, con una importante cuota de mercado global. Se prevé que el mercado norteamericano de materiales para capas de redistribución supere los 60 millones de dólares estadounidenses para 2030. Se anticipa que Europa registre una tasa de crecimiento anual compuesta (TCAC) considerable, superior al 10 %, entre 2022 y 2030. El mercado de materiales para capas de redistribución en Asia Pacífico, por países, se segmenta en Australia, China, India, Japón, Corea del Sur y el resto de Asia Pacífico. El mercado está impulsado por la creciente demanda de materiales para capas de redistribución en las industrias automotriz y de telecomunicaciones. Taiwán domina el mercado regional, seguido de países como China, Corea del Sur, Japón y Vietnam. La región se considera un centro manufacturero global debido a la presencia de diversas industrias manufactureras. Con la evolución de China hacia un centro de manufactura de alta cualificación, países en desarrollo como India, Corea del Sur, Taiwán y Vietnam están atrayendo a numerosas empresas que planean reubicar sus plantas de producción de baja y media cualificación en países vecinos, lo que conlleva una reducción de los costes laborales.

Desarrollos de la industria y oportunidades futuras:

A continuación se enumeran diversas iniciativas emprendidas por los principales actores que operan en el mercado de materiales de capas de redistribución:

- En agosto de 2022, ASE Technology celebró una ceremonia para la construcción de una nueva planta de ensamblaje y prueba de semiconductores en Penang, Malasia. La nueva planta de ASE Malaysia (ASEM) constará de dos edificios (Plantas 4 y 5) con una superficie construida de 982 000 pies cuadrados, ubicados en la Zona Franca Industrial de Bayan Lepas.

- En julio de 2021, DuPont Mobility & Materials anunció su plan de invertir 5 millones de dólares estadounidenses en capital y recursos operativos en sus plantas de fabricación en Alemania y Suiza para aumentar la capacidad de sus adhesivos automotrices de alto rendimiento.

Impacto de la pandemia de COVID-19:

La pandemia de COVID-19 afectó negativamente a casi todas las industrias en diversos países. Los confinamientos, el cierre de empresas y las restricciones de viaje en Norteamérica, Europa, Asia Pacífico (APAC), Sudamérica y Centroamérica (SAM), y Oriente Medio y África (MEA) obstaculizaron el crecimiento de varias industrias, incluida la química y de materiales. El cierre de plantas de producción interrumpió las cadenas de suministro globales, las actividades de fabricación, los plazos de entrega y las ventas de productos esenciales y no esenciales. Varias empresas reportaron retrasos en las entregas y una caída en sus ventas de productos en 2020. Debido a la recesión económica provocada por la pandemia, los consumidores se volvieron cautelosos y selectivos en sus decisiones de compra. Redujeron significativamente las compras no esenciales debido a la disminución de los ingresos y la incertidumbre laboral, especialmente en las regiones en desarrollo. Muchos fabricantes de materiales para la capa de redistribución reportaron una disminución de las ganancias debido a la menor demanda durante la fase inicial de la pandemia. Sin embargo, a finales de 2021, muchos países habían alcanzado la vacunación completa y los gobiernos anunciaron la flexibilización de ciertas regulaciones, incluidos los confinamientos y las prohibiciones de viaje. El aumento de la renta disponible de la población ha incrementado el interés por la compra de muebles nuevos y las reformas, lo que a su vez ha impulsado la demanda de materiales para la capa de redistribución. Todos estos factores fomentan el crecimiento del mercado de materiales para la capa de redistribución en diferentes regiones.

Perspectivas regionales del mercado de materiales de la capa de redistribución

Los analistas de The Insight Partners han explicado en detalle las tendencias regionales y los factores que influyen en el mercado de materiales para capas de redistribución durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de materiales para capas de redistribución en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de materiales de la capa de redistribución

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | 192,39 millones de dólares estadounidenses |

| Tamaño del mercado para 2030 | 460,15 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesto global (2022 - 2030) | 11,5% |

| Datos históricos | 2020-2021 |

| período de previsión | 2023-2030 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los participantes en el mercado de materiales de la capa de redistribución: comprensión de su impacto en la dinámica empresarial

El mercado de materiales para capas de redistribución está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores clave del mercado de materiales de la capa de redistribución.

Panorama competitivo y empresas clave:

SK Hynix Inc., Samsung Electronics Co. Ltd., Infineon Technologies AG, Dupont De Nemours Inc., Fujifilm Holdings Corp., Amkor Technology Inc., ASE Technology Holding Co. Ltd., NXP Semiconductors NV, JCET Group Co. Ltd. y Shin-Etsu Chemical Co. Ltd. se encuentran entre los principales actores del mercado global de materiales para capas de redistribución. Estas empresas ofrecen materiales de alta calidad para capas de redistribución y abastecen a numerosos consumidores en todo el mundo.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias