Perspectivas y alcance del crecimiento del mercado de fabricación de vectores virales hasta 2031

Tamaño y pronóstico del mercado de fabricación de vectores virales (2021-2031): análisis de la participación global y regional, las tendencias y las oportunidades de crecimiento. Cobertura del informe: por tipo (vectores adenovirales, vectores virales adenoasociados, vectores lentivirales, vectores retrovirales y otros), indicación de la enfermedad (cáncer, trastornos genéticos, enfermedades infecciosas y otras), aplicación (desarrollo de terapias y vacunas, investigación), usuario final por ingresos (empresas farmacéuticas y biotecnológicas, CDMO y CRO, e institutos de investigación) y geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central).

- Estado : Publicada

- Código de informe : TIPRE00038970

- Categoría : Ciencias de la vida

- Número de páginas : 273

- Formatos de informe disponibles :

- Fecha de última actualización : November 28, 2025

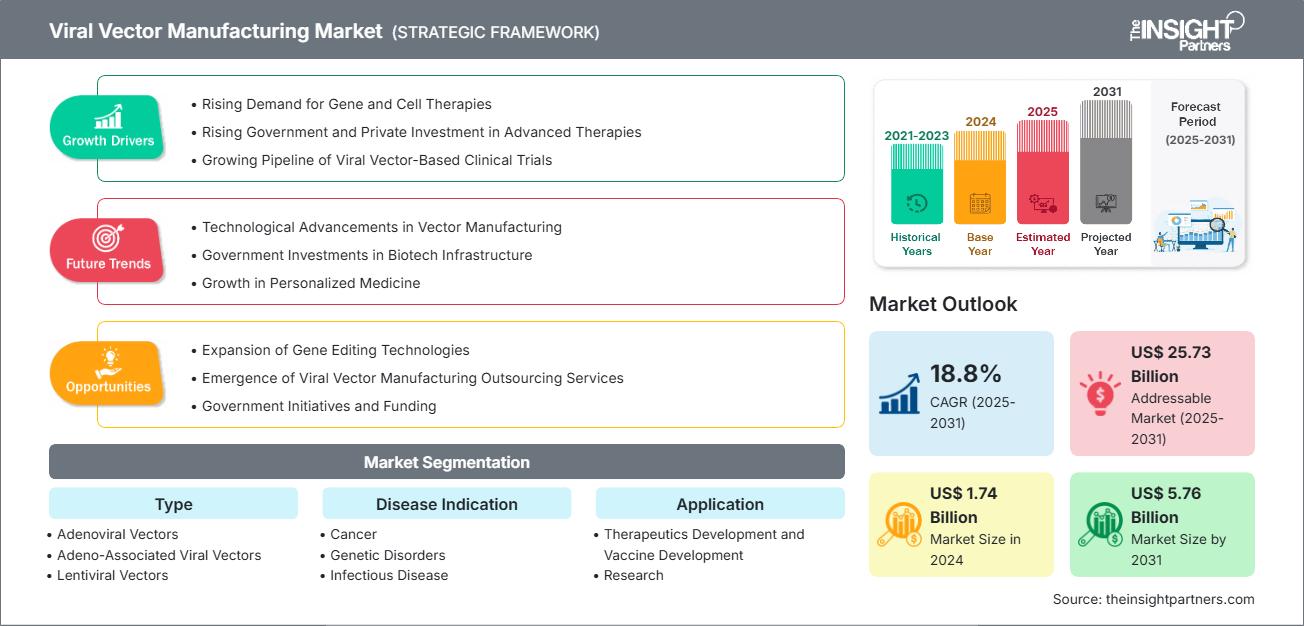

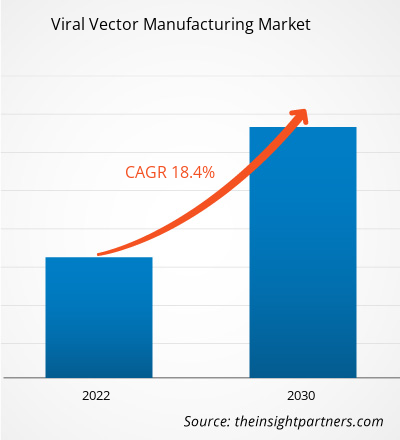

Se prevé que el tamaño del mercado de fabricación de vectores virales alcance los 5.760 millones de dólares estadounidenses en 2031, frente a los 1.740 millones de dólares estadounidenses en 2024. Se anticipa que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 18,8% durante el período 2025-2031.

Análisis del mercado de fabricación de vectores virales

El mercado de fabricación de vectores virales está experimentando una rápida expansión, impulsada por la creciente demanda de terapias génicas y vacunas. Entre las tendencias clave se incluyen los avances tecnológicos, el aumento de la inversión y las colaboraciones estratégicas. Los desafíos incluyen los altos costos de producción, los problemas de escalabilidad y los estrictos requisitos regulatorios.

Panorama del mercado de fabricación de vectores virales

Los vectores virales son virus modificados genéticamente que se utilizan para administrar material genético en terapias génicas y celulares, vacunas e investigación. Su fabricación comprende el diseño, el cultivo celular, la purificación, el control de calidad y la formulación conforme a las normas de buenas prácticas de fabricación (GMP) para garantizar la seguridad, la potencia y la estabilidad.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de fabricación de vectores virales: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de fabricación de vectores virales

Factores que impulsan el mercado:

- Creciente cartera de terapias génicas y celulares: La proliferación de la terapia génica, la terapia celular y los programas terapéuticos avanzados aumenta la demanda de vectores virales de grado GMP (AAV, lentivirus, etc.).

- Inversión y financiación en infraestructura de biofabricación: Los gobiernos, el capital riesgo y las empresas biofarmacéuticas están financiando ampliaciones de instalaciones, mejoras tecnológicas y el escalamiento de CDMO.

- Innovación tecnológica: El uso de biorreactores de un solo uso, sistemas cerrados, análisis en línea y plataformas modulares ayuda a reducir el riesgo de contaminación y a mejorar el rendimiento/la productividad.

- Externalización a CDMO/Proveedores de Servicios Especializados: Muchas empresas biotecnológicas y farmacéuticas prefieren externalizar la fabricación de vectores en lugar de desarrollar capacidad interna. Esta tendencia favorece el crecimiento de las CDMO.

- Apoyo regulatorio y simplificación de las terapias avanzadas: Algunos organismos reguladores están introduciendo directrices más claras para la terapia génica y los productos de vectores virales, reduciendo la incertidumbre.

Oportunidades de mercado:

- Expansión hacia la terapia génica y el desarrollo de vacunas: Con el creciente número de terapias génicas y líneas de desarrollo de vacunas de vectores virales, se espera que aumente la demanda de fabricación especializada, lo que generará oportunidades para desarrollar una producción de vectores personalizada y escalable.

- Aumento de la demanda en enfermedades genéticas raras y cáncer: Con un número cada vez mayor de aprobaciones y ensayos clínicos de terapias génicas dirigidas a enfermedades raras y cánceres, la demanda de vectores virales de alta calidad está aumentando, lo que amplía los requisitos de fabricación e impulsa el crecimiento del mercado en diversas áreas terapéuticas.

- Avances en las tecnologías de fabricación: Los avances en las tecnologías de fabricación, incluidos los biorreactores de un solo uso y el procesamiento continuo, maximizan los rendimientos por lote y minimizan los riesgos de contaminación y los costos de fabricación.

- Opciones de fabricación personalizables y escalables: Permiten escalar y crecer, lo que las hace atractivas tanto para empresas emergentes como para grandes compañías farmacéuticas, dando como resultado una mejor expansión en el mercado global.

Análisis de segmentación del informe de mercado de fabricación de vectores virales

El mercado de fabricación de vectores virales se divide en distintos segmentos para comprender su estructura, perspectivas de crecimiento y tendencias emergentes. A continuación se presenta el enfoque de segmentación estándar utilizado en los informes del sector:

Por tipo:

- Vectores adenovirales: Vectores no integradores que transportan genes grandes; provocan fuertes respuestas inmunitarias; se utilizan en terapia génica y vacunas.

- Vectores virales adenoasociados: No son patógenos, son capaces de integrarse en sitios específicos, proporcionan una expresión génica a largo plazo con baja inmunogenicidad, ideales para el tratamiento de células no divisoras en terapia génica.

- Vectores lentivirales: Se integran eficientemente en los genomas de células en división y no en división, lo que permite una expresión genética estable y a largo plazo, y se utilizan comúnmente en la investigación y en aplicaciones clínicas de terapia génica.

- Vectores retrovirales: Se integran en el genoma únicamente de las células en división, lo que permite una transferencia genética estable, pero con un alcance de direccionamiento limitado y riesgos potenciales de mutagénesis por inserción.

- Otros: Otros vectores virales, como el herpesvirus y el virus vaccinia, ofrecen una focalización tisular única y mayores capacidades de carga genética, adecuados para estrategias especializadas de terapia génica y vacunación.

Por tecnología:

- Cáncer: Los vectores virales inducen terapias dirigidas e inmunoterapias en el tratamiento de diferentes tipos de cáncer. Este enfoque tiene el potencial de generar tratamientos más específicos y mejores resultados para los pacientes.

- Trastornos genéticos: Los vectores virales se utilizan para administrar terapias génicas que corrigen genes defectuosos y tratan eficazmente los trastornos genéticos hereditarios.

- Enfermedades infecciosas: Los vectores virales se utilizan en el desarrollo de vacunas y en la administración de terapias para abordar enfermedades infecciosas como el VIH, la COVID-19 y la hepatitis.

- Otros: Incluye indicaciones, como enfermedades neurológicas, cardiovasculares y raras, en las que los vectores virales contribuirán a la administración de genes y a las intervenciones terapéuticas.

Por solicitud:

- Desarrollo de terapias

- Desarrollo de vacunas

- Investigación

Por usuario final:

- Empresas farmacéuticas y biotecnológicas

- CDMO y CRO

- Institutos de Investigación

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

Perspectivas regionales del mercado de fabricación de vectores virales

Los analistas de The Insight Partners han explicado en detalle las tendencias y los factores regionales que influyen en el mercado de fabricación de vectores virales durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de fabricación de vectores virales en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de fabricación de vectores virales

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | 1.740 millones de dólares estadounidenses |

| Tamaño del mercado para 2031 | 5.760 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesto global (2025 - 2031) | 18,8% |

| Datos históricos | 2021-2023 |

| período de previsión | 2025-2031 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de fabricación de vectores virales: comprensión de su impacto en la dinámica empresarial

El mercado de fabricación de vectores virales está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de fabricación de vectores virales.

Análisis de la cuota de mercado de la fabricación de vectores virales por geografía

El mercado de fabricación de vectores virales en Asia Pacífico está experimentando un rápido crecimiento impulsado por el aumento de las inversiones en salud, los avances tecnológicos y la creciente demanda de terapias génicas y medicina personalizada. Los mercados emergentes de América del Sur y Central, Oriente Medio y África presentan oportunidades sin explotar para la fabricación de vectores virales, lo que permite a los proveedores de atención médica ampliar el acceso a tratamientos avanzados y mejorar los resultados para los pacientes en estas regiones.

El crecimiento del mercado de fabricación de vectores virales varía en cada región debido a las diferencias en la infraestructura sanitaria, los entornos regulatorios, la disponibilidad de financiación, la adopción tecnológica y la prevalencia de enfermedades. A continuación se presenta un resumen de la cuota de mercado y las tendencias por región:

1. Norteamérica

- Cuota de mercado: Posee una parte significativa del mercado global.

-

Factores clave:

- Infraestructura sanitaria avanzada: Los sistemas sanitarios avanzados de Norteamérica apoyan la fabricación de vectores virales facilitando los ensayos clínicos, la biofabricación y el cumplimiento normativo de las terapias génicas.

- Un ecosistema biotecnológico y farmacéutico sólido

- Financiación sólida y apoyo regulatorio para el desarrollo de terapias génicas.

- Tendencias: Expansión de la fabricación interna por parte de las empresas de biotecnología.

2. Europa

- Cuota de mercado: Cuota sustancial debido a las tempranas y estrictas regulaciones de la UE

-

Factores clave:

- Enfoque en la calidad y la seguridad en la producción de terapias génicas: Los estrictos marcos regulatorios de Europa garantizan altos estándares para la producción de vectores virales, acelerando la confianza y la adopción en aplicaciones terapéuticas.

- Iniciativas respaldadas por el gobierno para tratamientos de enfermedades raras

- Inversiones crecientes en investigación y desarrollo en instituciones académicas y de investigación.

- Tendencias: Desarrollo de instalaciones de vectores virales que cumplan con las normas GMP.

3. Asia Pacífico

- Cuota de mercado: Región de mayor crecimiento con una cuota de mercado dominante

-

Factores clave:

- Expansión de los centros de fabricación biotecnológica y farmacéutica: El creciente sector de las ciencias biológicas está impulsando la demanda de producción localizada de vectores virales para apoyar los ensayos clínicos y la comercialización.

- Inversiones gubernamentales en medicina de precisión y regenerativa

- Aumento de la demanda de terapias génicas asequibles en países poblados

- Tendencias: Aumento de las organizaciones de fabricación por contrato (CMO).

4. Oriente Medio y África

- Cuota de mercado: Aunque pequeña, está creciendo rápidamente.

-

Factores clave:

- Transformación del sistema nacional de salud

- Los planes estratégicos nacionales de salud promueven las inversiones en biotecnología, incluidas las instalaciones para vectores virales, para apoyar el acceso futuro a la terapia génica.

- Incrementar las colaboraciones con empresas biotecnológicas globales

- Tendencias: Desarrollo de infraestructuras en fase inicial e inversiones específicas en centros de investigación.

5. Sudamérica y Centroamérica

- Cuota de mercado: Mercado en crecimiento con progreso constante

-

Factores clave:

- Inversiones en infraestructura e innovación sanitaria

- La continua modernización de los sistemas sanitarios impulsa la demanda de una actividad de ensayos clínicos avanzada y en constante crecimiento.

- Mayor interés por parte de los proveedores privados de atención médica.

- Tendencias: Creación de unidades de producción de vectores virales a pequeña escala y proyectos piloto.

Densidad de los actores del mercado de fabricación de vectores virales: comprensión de su impacto en la dinámica empresarial

Alta densidad de mercado y competencia

La competencia es intensa debido a la presencia de importantes empresas globales como Lonza Group AG; Merck KGaA; Thermo Fisher Scientific Inc., Catalent Inc., Charles River Laboratories International Inc., WuXi AppTec Co Ltd; FUJIFILM Holdings Corp; GenScript Biotech Corporation; Takara Bio Inc. y Novartis AG.

Este alto nivel de competencia impulsa a las empresas a diferenciarse ofreciendo:

- instalaciones que cumplen con las normas GMP

- Tecnologías avanzadas como los sistemas de un solo uso y la automatización

- Servicios integrados de extremo a extremo

- capacidades de fabricación escalables y flexibles

- Plataformas escalables y personalizables para satisfacer diversas necesidades.

Oportunidades y movimientos estratégicos

- Aprovechar la IA y el análisis de datos para optimizar los procesos de producción de vectores virales, predecir los resultados de los lotes y mejorar el control de calidad y la eficiencia del rendimiento.

- Mayor seguridad del paciente: Implementación de sistemas de monitoreo en tiempo real para garantizar la pureza del vector viral, reducir los riesgos de contaminación y cumplir con las estrictas normas regulatorias globales.

Descargo de responsabilidad: Las empresas enumeradas anteriormente no están clasificadas en ningún orden en particular.

Otras empresas analizadas durante el transcurso de la investigación:

- Addgene, Inc.

- Laboratorios de Biociencia Avanzada, Inc.

- Aldevron, LLC

- AstraZeneca

- Audentes Therapeutics

- Batavia Biosciences BV

- BioMarin Pharmaceutical

- BioNTech IMFS GmbH

- Biovion Oy

- CEVEC Pharmaceuticals GmbH

- Catapulta CGT

- Danaher

Noticias y novedades recientes del mercado de fabricación de vectores virales

- Lonza adquiere la planta de fabricación de productos biológicos a gran escala de Genentech, marzo de 2024: Lonza, socio global de fabricación para los mercados farmacéutico, biotecnológico y nutracéutico, anunció la firma de un acuerdo para adquirir la planta de fabricación de productos biológicos a gran escala de Genentech en Vacaville, California (EE. UU.) a Roche por 1.200 millones de dólares.

- Siren Biotechnology estableció una alianza estratégica con Catalent Inc., mayo de 2024: Siren Biotechnology, pionera en la terapia inmunogénica universal con AAV para el cáncer, y Catalent Inc., líder en el desarrollo y suministro de mejores tratamientos para pacientes en todo el mundo, establecieron una alianza estratégica para apoyar el desarrollo y la fabricación de las terapias inmunogénicas con AAV de Siren Biotechnology.

Cobertura y resultados del informe de mercado sobre la fabricación de vectores virales

El informe "Tamaño y pronóstico del mercado de fabricación de vectores virales (2021-2031)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de fabricación de vectores virales a nivel mundial, regional y nacional para los segmentos clave del mercado cubiertos en el alcance

- Tendencias del mercado de fabricación de vectores virales, así como la dinámica del mercado, como los impulsores, las restricciones y las oportunidades clave.

- Análisis detallado de PEST y SWOT

- Análisis del mercado de sistemas de localización en tiempo real para el sector sanitario, que abarca las principales tendencias del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y la competencia, incluyendo la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado de fabricación de vectores virales.

- Perfiles detallados de las empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias