Taille, demande et croissance du marché des métaux pour batteries d'ici 2034

Marché des métaux pour batteries : taille et prévisions (2021-2034), parts de marché mondiales et régionales, tendances et opportunités de croissance. Analyse du rapport : par type (lithium, nickel, cobalt et autres) et application (véhicules électriques, électronique grand public, systèmes de stockage d’énergie et autres).

- Statut : Données publiées

- Code du rapport : TIPRE00024358

- Catégorie : Produits chimiques et matériaux

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : February 11, 2026

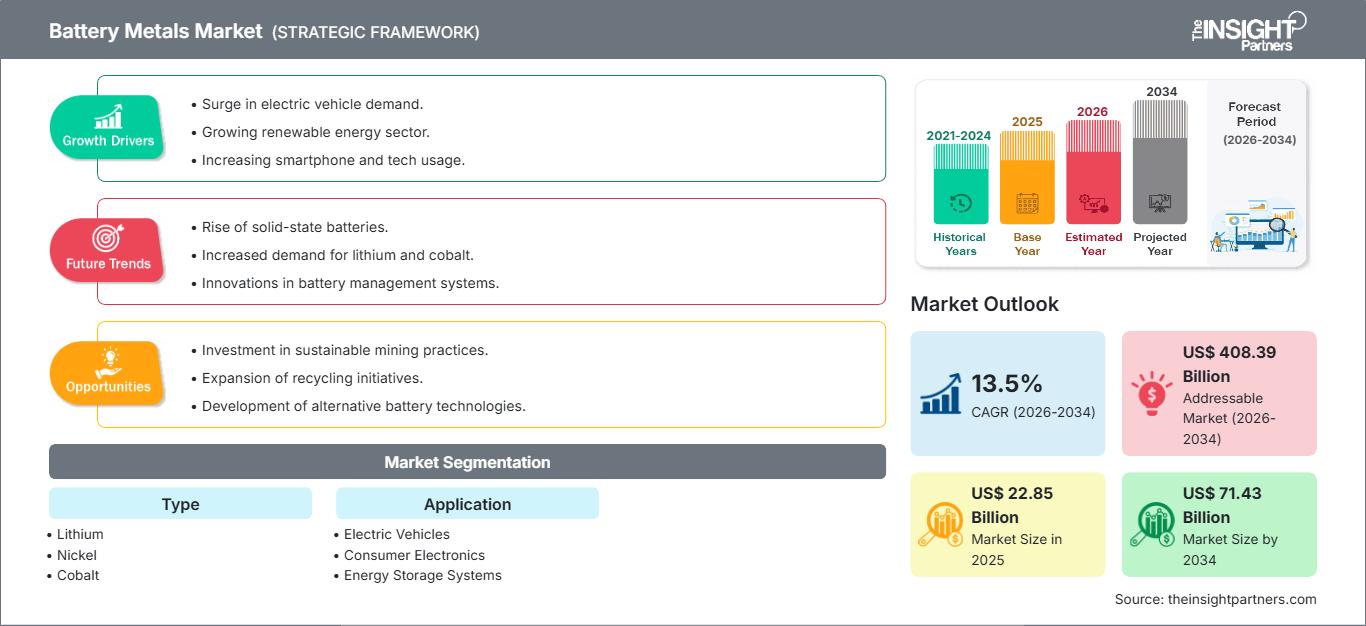

Le marché mondial des métaux pour batteries devrait atteindre 71,43 milliards de dollars US d'ici 2034, contre 22,85 milliards de dollars US en 2025. Ce marché devrait enregistrer un taux de croissance annuel composé (TCAC) de 13,5 % sur la période 2026-2034. Les principaux facteurs de croissance sont la transition mondiale rapide vers la décarbonation, l'expansion importante de l'écosystème des véhicules électriques et le soutien significatif des politiques publiques, notamment les subventions et les crédits d'impôt pour les énergies vertes. Par ailleurs, le marché devrait bénéficier des progrès réalisés dans la chimie des batteries – notamment l'évolution vers les batteries à haute teneur en nickel et les batteries à l'état solide – et de l'intégration croissante des systèmes de stockage d'énergie à grande échelle dans les réseaux électriques nationaux afin de gérer l'intermittence des énergies renouvelables.

Analyse du marché des métaux pour batteries

L'analyse du marché des métaux pour batteries met en lumière un tournant stratégique majeur vers la résilience de la chaîne d'approvisionnement et l'intégration verticale. Face à l'exacerbation des tensions géopolitiques et du nationalisme des ressources, les tendances d'approvisionnement indiquent que les grands constructeurs automobiles et technologiques délaissent les achats sur le marché libre au profit d'investissements directs dans l'exploitation minière et d'accords d'achat à long terme. Le développement de chaînes d'approvisionnement circulaires offre des opportunités stratégiques : le recyclage des batteries et l'exploitation minière urbaine constituent une source secondaire de lithium, de cobalt et de nickel, permettant d'atténuer les déficits d'approvisionnement primaire. L'analyse révèle également que les acteurs du marché doivent diversifier leur implantation géographique afin de réduire leur dépendance à certaines régions, tout en investissant dans des technologies d'extraction durables, telles que l'extraction directe du lithium (EDL), pour répondre aux exigences environnementales, sociales et de gouvernance (ESG) strictes.

Aperçu du marché des métaux pour batteries

Les métaux utilisés dans les batteries sont passés d'un secteur industriel de niche à un pilier fondamental de la transition énergétique mondiale. Articulée autour d'éléments clés comme le lithium, le nickel et le cobalt, cette industrie est le principal moteur de l'électrification des transports et de la stabilisation des réseaux d'énergies renouvelables. Si, historiquement, le marché était tiré par l'électronique grand public à petite échelle, il est aujourd'hui dominé par les besoins considérables de l'industrie des véhicules électriques. Cette évolution a engendré une volatilité sans précédent des prix des matières premières et une ruée vers l'exploration mondiale. Le marché se caractérise par un mélange de géants miniers traditionnels diversifiés et d'entreprises spécialisées dans les métaux énergétiques, tous évoluant dans un contexte complexe de fluctuations chimiques des batteries et de cadres réglementaires en constante évolution. Aux États-Unis, par exemple, le marché connaît une importante revitalisation grâce aux initiatives fédérales visant à établir une chaîne d'approvisionnement nationale, de la mine à la batterie. L'augmentation des investissements dans les installations locales de raffinage et de traitement vise à réduire la dépendance aux importations. L'accent est mis sur des pratiques minières durables et sur le développement de technologies de batteries de nouvelle génération pour soutenir la production automobile nationale.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché des métaux pour batteries : perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs et opportunités du marché des métaux pour batteries

Facteurs de marché :

- Essor des véhicules électriques : la volonté des constructeurs automobiles du monde entier d’abandonner progressivement les moteurs à combustion interne est le principal moteur de la demande de métaux pour batteries. Des réglementations strictes en matière d’émissions et l’intérêt des consommateurs pour les transports durables entraînent une augmentation massive de la production de batteries lithium-ion haute capacité.

- Accélération mondiale de l'intégration des énergies renouvelables : face à la transition énergétique vers l'énergie solaire et éolienne, le besoin en systèmes de stockage d'énergie stationnaires a explosé. Ces systèmes nécessitent d'importantes quantités de métaux pour stocker l'énergie excédentaire, garantissant ainsi la stabilité du réseau et un approvisionnement électrique fiable même en période de faible production.

- Progrès dans la chimie des batteries : La recherche et le développement continus visant à accroître la densité énergétique et à réduire les temps de charge stimulent la demande en métaux spécifiques de haute pureté. L’évolution vers les technologies NCM (nickel-cobalt-manganèse) et LFP (lithium-fer-phosphate) crée un environnement de demande dynamique pour différents types de métaux.

Opportunités de marché :

- Investissement dans le recyclage et la valorisation des batteries : Alors que la première génération de véhicules électriques arrive en fin de vie, une opportunité se présente de plus en plus importante pour les entreprises de se spécialiser dans la récupération des métaux de grande valeur contenus dans les cellules usagées, réduisant ainsi l’impact environnemental et le coût de l’approvisionnement en matières premières.

- Exploration de technologies d'extraction alternatives : Les percées technologiques dans l'extraction directe du lithium (DLE) et la lixiviation acide à haute pression pour le nickel offrent des possibilités de débloquer des gisements minéraux auparavant non rentables ou de moindre qualité, élargissant ainsi la base d'approvisionnement mondiale.

- Partenariats stratégiques tout au long de la chaîne de valeur : la formation d’alliances entre les sociétés minières, les transformateurs chimiques et les fabricants de batteries peut rationaliser la chaîne d’approvisionnement, garantissant un flux constant de matières premières et réduisant les risques liés à la volatilité des prix.

Analyse de segmentation du rapport sur le marché des métaux pour batteries

Le marché des métaux pour batteries est analysé selon différents segments afin de mieux comprendre sa structure, son potentiel de croissance et les tendances émergentes. Voici l'approche de segmentation standard utilisée dans la plupart des rapports sectoriels :

Par type :

- Lithium : Reconnu comme le composant essentiel de la technologie moderne des batteries, ce segment est porté par son rôle irremplaçable dans les applications à haute densité énergétique.

- Nickel : élément de plus en plus vital pour les véhicules électriques à grande autonomie, les compositions chimiques à haute teneur en nickel devenant la norme industrielle en matière de performance.

- Cobalt : un stabilisateur essentiel dans les batteries, bien que le marché connaisse une évolution vers des formulations à plus faible teneur en cobalt en raison de préoccupations liées à l’approvisionnement éthique et au coût.

- Autres : Inclut des métaux comme le manganèse, le graphite et l'aluminium, essentiels pour les anodes, les cathodes et les composants structurels des batteries.

Sur demande :

- Véhicules électriques : Le principal segment de consommateurs, qui comprend les voitures particulières, les flottes commerciales et les deux-roues, détermine la trajectoire globale du marché.

- Électronique grand public : un segment mature qui continue de demander des métaux de haute pureté pour les smartphones, les ordinateurs portables et les technologies portables.

- Systèmes de stockage d'énergie : un secteur en forte croissance axé sur les batteries à grande échelle et résidentielles utilisées pour stocker l'énergie renouvelable.

- Autres : Inclut les applications industrielles, l'aérospatiale et les dispositifs médicaux spécialisés nécessitant des solutions d'alimentation portables.

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Aperçu régional du marché des métaux pour batteries

Les tendances régionales et les facteurs influençant le marché des métaux pour batteries tout au long de la période prévisionnelle ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments de marché et la répartition géographique du marché des métaux pour batteries en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et centrale.

Portée du rapport sur le marché des métaux pour batteries

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 22,85 milliards de dollars américains |

| Taille du marché d'ici 2034 | 71,43 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 13,5% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Acteurs clés du marché des métaux pour batteries : densité et impact sur la dynamique commerciale

Le marché des métaux pour batteries connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui stimule davantage la croissance du marché.

- Découvrez les principaux acteurs du marché des métaux pour batteries.

Analyse des parts de marché des métaux pour batteries par zone géographique

La région Asie-Pacifique devrait connaître la croissance la plus rapide dans les années à venir. Les marchés émergents d'Amérique du Sud et centrale, du Moyen-Orient et d'Afrique offrent également de nombreuses opportunités d'expansion inexploitées aux fabricants.

Le marché des métaux pour batteries connaît une transformation majeure, passant d'une matière première industrielle traditionnelle à un actif stratégique mondial de grande valeur. Cette croissance est alimentée par la demande mondiale croissante de véhicules électriques, l'essor de l'intégration des énergies renouvelables via les systèmes de stockage et le développement du secteur de l'électronique grand public haute performance. Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

Amérique du Nord

- Part de marché : Un segment en pleine expansion, stimulé par un soutien politique fédéral agressif et la localisation de la chaîne d'approvisionnement des batteries.

-

Facteurs clés :

- Des incitations gouvernementales substantielles, telles que la loi sur la réduction de l'inflation (IRA), favorisent le traitement national des minéraux et la fabrication de véhicules électriques.

- Expansion rapide des gigafactories et des installations de raffinage nationales pour réduire la dépendance aux chaînes d'approvisionnement étrangères

- Préférence croissante des consommateurs pour les batteries à haute teneur en nickel afin de soutenir les capacités des véhicules à longue autonomie

- Tendances : Intensification de l'extraction du lithium à partir de saumures géothermiques et développement d'une économie circulaire grâce au recyclage avancé des batteries et à des initiatives d'exploitation minière urbaine localisées.

Europe

- Part de marché : Détient une part de marché mondiale importante, grâce à des objectifs de décarbonation rigoureux et à un écosystème de fabrication automobile robuste.

- Facteurs clés :

-

Des mandats ambitieux pour l'élimination progressive des moteurs à combustion interne (MCI) dans toute l'Union européenne

- Des cadres réglementaires stricts, comme le Battery Passport, encouragent des normes ESG élevées en matière d'approvisionnement en métaux.

- Un soutien institutionnel fort aux projets régionaux de gigafactories pour garantir la sécurité énergétique et la résilience industrielle

- Tendances : Un changement stratégique privilégiant l'extraction minière durable et à faible émission de carbone, avec une attention accrue portée au raffinage localisé des précurseurs et à la production de nickel de haute pureté.

Asie-Pacifique

- Part de marché : Région dominante à l'échelle mondiale, constituant le principal moteur du traitement des métaux pour batteries et de la fabrication des cellules de batteries.

-

Facteurs clés :

- Production manufacturière massive en Chine, au Japon et en Corée du Sud, qui contrôlent la grande majorité du marché mondial des produits chimiques de qualité batterie

- Des politiques gouvernementales favorables et l'adoption massive des véhicules à énergies nouvelles (VEN) en Chine

- Accès à des ressources minérales régionales diversifiées et à une chaîne d'approvisionnement hautement intégrée et rentable

- Tendances : Investissements importants dans les technologies chimiques de nouvelle génération comme les batteries sodium-ion et LFP (phosphate de fer lithié) pour répondre aux besoins des segments de marché à fort volume, parallèlement à d'importants efforts de R&D dans les matériaux pour batteries à l'état solide.

Amérique du Sud et centrale

- Part de marché : Un marché crucial du côté de l'offre, notamment au sein du Triangle du lithium formé par le Chili, l'Argentine et la Bolivie.

-

Facteurs clés :

- Posséder les plus grandes réserves mondiales de lithium à base de saumure, les plus compétitives en termes de coûts

- Modernisation des technologies d'extraction, telles que l'extraction directe du lithium (EDL), pour améliorer les rendements et la durabilité

- L'accent stratégique est mis sur la montée en gamme grâce au développement d'activités de raffinage et de fabrication de précurseurs localisées.

- Tendances : Transition d'un modèle d'exportation de matières premières uniquement vers un pôle de valeur ajoutée, soutenu par des partenariats stratégiques avec des équipementiers automobiles mondiaux cherchant à sécuriser un accès direct aux ressources minérales.

Moyen-Orient et Afrique

- Part de marché : Marché en développement avec de solides racines minières, en transition vers une production commerciale formalisée et une fabrication régionale.

-

Facteurs clés :

- Rôle essentiel dans l'approvisionnement mondial en cobalt (RDC) et en nickel/manganèse (Afrique du Sud)

- Des investissements stratégiques dans les pays du Golfe pour créer des pôles de production de batteries locaux et soutenir la diversification économique

- Forte demande en matière de stockage d'énergie à grande échelle pour gérer les projets d'énergie solaire à grande échelle dans les climats arides

- Tendances : Mise en œuvre de normes modernes en matière d'ESG et de transparence pour formaliser le secteur minier, associée à des investissements dans les technologies d'exploitation minière intelligente pour optimiser la récupération des minéraux.

Forte densité de marché et concurrence

La concurrence s'intensifie en raison de la présence de leaders établis tels que Albemarle Corporation, Bolt Metals, Ganfeng Lithium Co., Ltd., Umicore, LG Chem, Honjo Metal Co., Ltd., Vale, Lithium Australia NL et BASF SE, qui contribuent également à un paysage de marché diversifié et en expansion rapide.

Ce contexte concurrentiel pousse les fournisseurs à se différencier par :

- Intégration verticale de la chaîne d'approvisionnement : se positionner comme un partenaire fiable à long terme en contrôlant l'ensemble de la chaîne de valeur, des actifs miniers en amont au raffinage chimique en aval, afin de garantir la transparence et de respecter les normes éthiques de « clean label » exigées par les équipementiers automobiles mondiaux.

- Technologies avancées d'extraction et de raffinage : les entreprises rivalisent de plus en plus en déployant l'extraction directe du lithium (EDL) et la lixiviation acide à haute pression (LAHP) pour le nickel. Ces technologies permettent de traiter des minerais à plus faible teneur avec un impact environnemental réduit, offrant ainsi un avantage concurrentiel significatif sur un marché sensible aux critères ESG.

- Modèles d'achat stratégique et de coentreprise : Les principaux producteurs délaissent les simples ventes au comptant pour nouer des partenariats stratégiques étroits avec des fabricants de batteries (par exemple, CATL, LG Chem) et des géants de l'automobile (par exemple, Tesla, GM). Ces accords pluriannuels stabilisent les revenus et atténuent les risques liés aux investissements massifs nécessaires aux nouveaux projets miniers.

- Durabilité et économie circulaire : se différencier grâce à des profils de production bas carbone et des capacités de recyclage intégrées. En proposant des métaux issus du recyclage en circuit fermé de batteries en fin de vie, les fournisseurs peuvent séduire les clients européens et nord-américains soumis à des réglementations strictes en matière de matières secondaires.

Opportunités et initiatives stratégiques

- Développer des centres nationaux de raffinage et de traitement : nouer des partenariats avec les gouvernements d’Amérique du Nord et d’Europe pour bénéficier d’importantes subventions et de crédits d’impôt (tels que la loi américaine sur la réduction de l’inflation) visant à localiser la chaîne d’approvisionnement « de la mine à la batterie » et à réduire la dépendance aux importations.

- Investir dans les chimies métalliques de nouvelle génération : concentrer la R&D sur les matériaux de haute pureté compatibles avec les technologies de batteries émergentes, telles que les batteries lithium-soufre, sodium-ion et à l'état solide, dont les premières phases de production commerciale devraient entrer en vigueur d'ici 2030.

- Développer les nouveaux secteurs du recyclage et de la valorisation : créer des installations minières urbaines dédiées à la récupération du cobalt, du nickel et du lithium provenant de la première génération de batteries de véhicules électriques mises hors service, créant ainsi une source de revenus secondaire et durable qui atténue la volatilité de l’approvisionnement primaire.

Les principales entreprises opérant sur le marché des métaux pour batteries sont :

- Société Albemarle

- Métaux de boulons

- Ganfeng Lithium Co., Ltd.

- Umicore

- LG Chem

- Honjo Metal Co., Ltd.

- Vallée

- Lithium Australie NL

- BASF SE

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Actualités et développements récents du marché des métaux pour batteries

- En août 2025, Glencore Plc. a fait l'acquisition de Li-Cycle. Cette opération stratégique a permis d'intégrer Li-Cycle aux activités de Glencore, garantissant ainsi que le spécialiste des métaux pour batteries continuerait à offrir de la valeur et un service amélioré à leurs clients communs à l'échelle mondiale.

- En octobre 2024, Rio Tinto et Arcadium Lithium plc ont annoncé un accord définitif en vertu duquel Rio Tinto a acquis Arcadium dans le cadre d'une transaction entièrement en numéraire pour 5,85 dollars américains par action. Cette acquisition, qui valorisait le capital social dilué d'Arcadium à environ 6,7 milliards de dollars américains, a considérablement renforcé la position de Rio Tinto sur le marché mondial des métaux pour batteries.

Rapport sur le marché des métaux pour batteries : contenu et livrables

Le rapport « Taille et prévisions du marché des métaux pour batteries (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des métaux pour batteries aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre de l'étude

- Tendances du marché des métaux pour batteries, ainsi que dynamique du marché, notamment les facteurs moteurs, les contraintes et les principales opportunités

- Analyse PEST et SWOT détaillée

- Analyse du marché des métaux pour batteries couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, la réglementation et les développements récents du marché

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents sur le marché des métaux pour batteries.

- Profils d'entreprise détaillés

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires