バッテリー金属市場の規模、需要、成長(2034年まで)

バッテリー金属市場の規模と予測(2021年 - 2034年)、世界および地域別シェア、トレンド、成長機会分析レポートの対象範囲:タイプ別(リチウム、ニッケル、コバルトなど)および用途別(電気自動車、民生用電子機器、エネルギー貯蔵システムなど)

- ステータス : 公開されたデータ

- レポートコード : TIPRE00024358

- カテゴリー : 化学薬品および材料

- ページ数 : 150

- 利用可能なレポート形式 :

- 最終更新日 : February 11, 2026

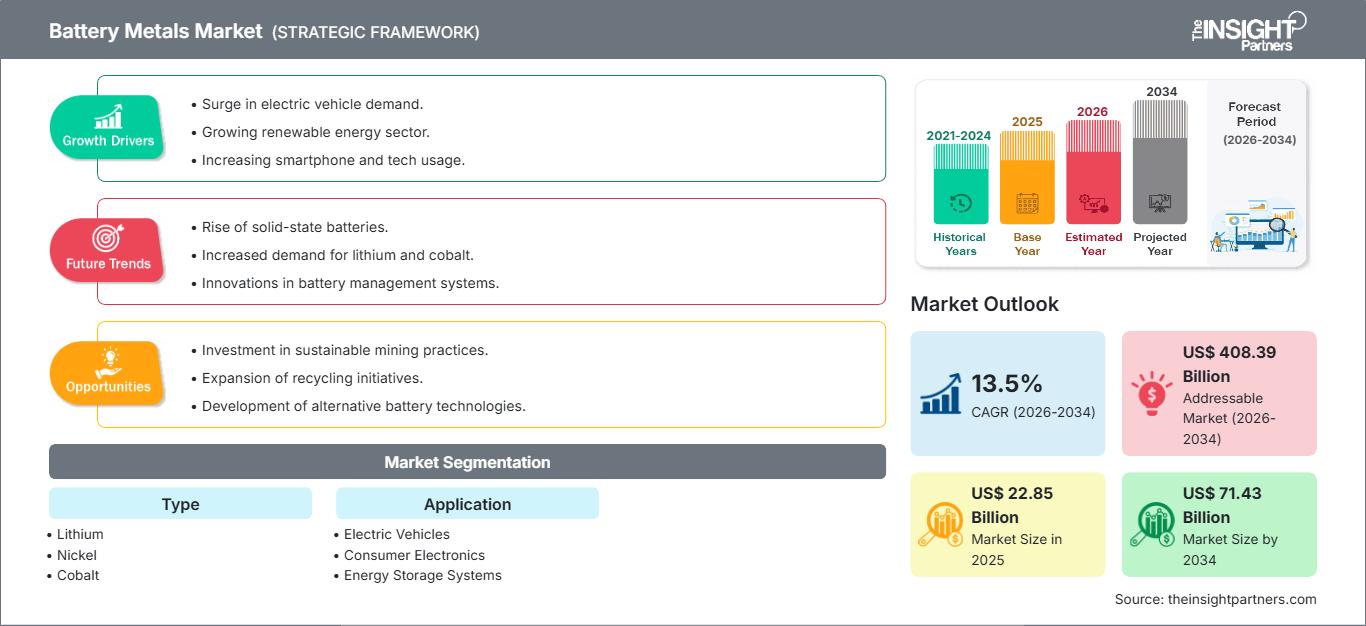

世界のバッテリーメタル市場規模は、2025年の228億5,000万米ドルから2034年には714億3,000万米ドルに達すると予測されています。市場は、2026年から2034年の予測期間中、年平均成長率(CAGR)13.5%で成長すると見込まれています。市場の主要な動向としては、脱炭素化に向けた世界的な急速な移行、電気自動車(EV)エコシステムの積極的な拡大、そしてグリーンエネルギーへの補助金や税額控除といった政府による強力な政策支援などが挙げられます。さらに、高ニッケル系電池や全固体電池への移行を含むバッテリー化学の進歩、そして再生可能エネルギーの不安定性に対処するための大規模エネルギー貯蔵システム(ESS)の国内電力網への統合拡大も、市場の成長を後押しすると予想されます。

バッテリー金属市場分析

バッテリー金属市場分析は、サプライチェーンのレジリエンス(回復力)と垂直統合に向けた重要な戦略的転換を強調しています。地政学的緊張と資源ナショナリズムが高まる中、調達動向は、大手自動車メーカーやテクノロジー企業がオープンマーケットでの調達から、鉱山事業への直接投資や長期オフテイク契約へと移行していることを示唆しています。循環型サプライチェーンの構築において、バッテリーリサイクルや都市鉱山からリチウム、コバルト、ニッケルの二次供給源を確保し、一次供給不足を緩和する戦略的機会が生まれています。また、市場関係者は、特定地域への依存を減らすために地理的拠点の分散化に注力するとともに、厳格な環境・社会・ガバナンス(ESG)要件を満たすために、直接リチウム抽出(DLE)などの持続可能な抽出技術への投資も必要であると分析しています。

バッテリー金属市場の概要

バッテリー用金属は、ニッチな産業セクターから、世界のエネルギー転換を支える柱へと変貌を遂げました。リチウム、ニッケル、コバルトといった主要元素を中心とするこの産業は、輸送手段の電動化と再生可能エネルギー系統の安定化を牽引する主力となっています。市場は歴史的に小型家電製品が牽引してきましたが、現在はEV業界の膨大な需要が市場を支配しています。この変化は、商品価格のかつてない変動と世界的な探査ラッシュをもたらしています。市場は、伝統的な多角経営の巨大鉱山会社と、エネルギー金属事業に特化した企業が混在する特徴があり、いずれも変動の激しいバッテリーの化学的性質と進化する規制枠組みという複雑な環境の中で、事業を展開しています。例えば、米国では、鉱山からバッテリーまでのサプライチェーンを国内で構築するという連邦政府の取り組みによって、市場が大きく活性化しています。現地の精錬・加工施設への投資増加は、輸入依存度の低減を目指しています。持続可能な採鉱方法と、国内の自動車製造を支える次世代バッテリー技術の開発に重点が置かれています。

要件に合わせてレポートをカスタマイズ

無料カスタマイズバッテリー金属市場:戦略的洞察

-

このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

バッテリー金属市場の推進要因と機会

市場の推進要因:

- 電気自動車(EV)普及の急増:自動車メーカーによる内燃機関の段階的廃止に向けた世界的な取り組みが、バッテリー用金属需要の最大の牽引役となっています。厳格な排出ガス規制と持続可能な輸送手段への消費者の関心により、高容量リチウムイオン電池の生産規模は大幅に拡大しています。

- 再生可能エネルギー統合への世界的な取り組み:各国が太陽光発電や風力発電への移行を進めるにつれ、定置型エネルギー貯蔵システムの必要性が急増しています。これらのシステムは、余剰エネルギーを貯蔵し、電力系統の安定性と非生産期間における信頼性の高い電力供給を確保するために、膨大な量の電池金属を必要とします。

- バッテリー化学の進歩:エネルギー密度の向上と充電時間の短縮に向けた継続的な研究開発により、特定の高純度金属の需要が高まっています。NCM(ニッケル・コバルト・マンガン)およびLFP(リン酸鉄リチウム)化学への進化は、様々な金属に対するダイナミックな需要環境を生み出しています。

市場機会:

- バッテリーのリサイクルと回収への投資: 第一世代の電気自動車が寿命を迎えつつある中、使用済みセルから高価値金属を回収することに特化し、環境への影響と原材料調達のコストを削減する企業にとって、大きなチャンスが生まれています。

- 代替抽出技術の探究: リチウム直接抽出 (DLE) とニッケルの高圧酸浸出における技術革新により、これまで採算が取れなかった、または品位の低い鉱床を開拓する機会が生まれ、世界的な供給基盤が拡大します。

- バリュー チェーン全体にわたる戦略的パートナーシップ: 鉱業会社、化学処理会社、バッテリー製造会社の間で提携を形成することで、サプライ チェーンを合理化し、材料の一貫した流れを確保し、価格変動に関連するリスクを軽減できます。

バッテリー金属市場レポートのセグメンテーション分析

バッテリー金属市場シェアは、様々なセグメントにわたって分析され、その構造、成長の可能性、そして新たなトレンドをより明確に理解するのに役立ちます。以下は、ほとんどの業界レポートで使用されている標準的なセグメンテーション手法です。

タイプ別:

- リチウム: 現代のバッテリー技術の中核コンポーネントとして認識されているこのセグメントは、高エネルギー密度アプリケーションにおけるかけがえのない役割によって推進されています。

- ニッケル: 長距離電気自動車にとってますます重要になっており、高ニッケル化学物質がパフォーマンスの業界標準になりつつあります。

- コバルト: バッテリーの重要な安定剤ですが、倫理的な調達上の懸念とコストのため、市場ではコバルト含有量の少ない配合への移行が見られます。

- その他: マンガン、グラファイト、アルミニウムなどの金属が含まれます。これらは、アノード、カソード、およびバッテリーの構造コンポーネントに不可欠です。

用途別:

- 電気自動車: 乗用車、商用車、二輪車を含む主要な消費者セグメントが、市場全体の軌道を決定します。

- 民生用電子機器: スマートフォン、ラップトップ、ウェアラブル テクノロジー向けの高純度金属の需要が継続的にある成熟した分野です。

- エネルギー貯蔵システム: 再生可能エネルギーを貯蔵するために使用される公益事業規模および住宅用バッテリーに重点を置いた、急成長している分野です。

- その他: ポータブル電源ソリューションを必要とする産業用アプリケーション、航空宇宙、特殊医療機器などが含まれます。

地理別:

- 北米

- ヨーロッパ

- アジア太平洋

- 南米と中央アメリカ

- 中東・アフリカ

バッテリー金属市場の地域別分析

予測期間全体を通してバッテリー金属市場に影響を与える地域的な動向と要因については、The Insight Partnersのアナリストが詳細に解説しています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、中南米におけるバッテリー金属市場のセグメントと地域についても解説します。

バッテリー金属市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模 | 228億5000万米ドル |

| 2034年までの市場規模 | 714.3億米ドル |

| 世界のCAGR(2026年~2034年) | 13.5% |

| 履歴データ | 2021-2024 |

| 予測期間 | 2026~2034年 |

| 対象セグメント |

タイプ別

|

| 対象地域と国 |

北米

|

| 市場リーダーと主要企業の概要 |

|

バッテリー金属市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

バッテリー用金属市場は、消費者の嗜好の変化、技術の進歩、製品の利点に対する認知度の高まりといった要因によるエンドユーザーの需要増加に牽引され、急速に成長しています。需要の増加に伴い、企業は製品ラインナップの拡充、消費者ニーズへの対応のための革新、そして新たなトレンドの活用を進めており、これが市場の成長をさらに加速させています。

- バッテリー金属市場のトップキープレーヤーの概要を入手

地域別バッテリー金属市場シェア分析

アジア太平洋地域は今後数年間で最も急速に成長すると予想されています。南米、中米、中東、アフリカの新興市場にも、メーカーにとって未開拓の事業拡大の機会が数多く存在します。

電池用金属市場は、伝統的な工業製品から世界的に価値の高い戦略的資産へと大きく変貌を遂げつつあります。この成長を牽引しているのは、電気自動車(EV)の世界的な需要の高まり、蓄電システムを通じた再生可能エネルギーの導入の急増、そして高性能な民生用電子機器セクターの拡大です。以下は、地域別の市場シェアとトレンドの概要です。

北米

- 市場シェア: 積極的な連邦政府の政策支援とバッテリーサプライチェーンのローカライズによって急速に拡大しているセグメント。

-

主な推進要因:

- インフレ抑制法(IRA)などの政府の強力なインセンティブは、国内の鉱物処理とEV製造を優遇します。

- ギガファクトリーと国内精製施設の急速な拡大により、海外サプライチェーンへの依存を減らす

- 長距離走行を可能にする高ニッケル電池の化学組成に対する消費者の嗜好が高まっている

- トレンド: 地熱塩水からのリチウム抽出の規模拡大、および高度なバッテリーリサイクルと地域限定の都市鉱山イニシアチブによる循環型経済の開発。

ヨーロッパ

- 市場シェア: 厳格な脱炭素化目標と堅牢な自動車製造エコシステムを基盤として、世界的に大きなシェアを占めています。

- 主な推進要因:

-

欧州連合全体で内燃機関(ICE)の段階的廃止を義務付ける積極的な規制

- バッテリーパスポートを含む厳格な規制枠組みにより、金属調達における高い ESG 基準が求められています。

- エネルギー安全保障と産業の回復力を確保するための地域ギガファクトリーパイプラインに対する強力な制度的支援

- トレンド: 持続可能かつ低炭素の鉱物抽出を優先する戦略への転換。現地での前駆体精製と高純度ニッケル生産に重点が置かれるようになります。

アジア太平洋

- 市場シェア: 世界最大の地域であり、バッテリー金属加工およびバッテリーセル製造の世界的主力エンジンとして機能しています。

-

主な推進要因:

- 世界の電池用化学品市場の大部分を占める中国、日本、韓国の大規模な製造生産量

- 中国における政府の有利な政策とNEV(新エネルギー車)の大規模な導入

- 多様な地域の鉱物資源へのアクセスと、高度に統合されたコスト効率の高いサプライチェーン

- トレンド: 大量市場セグメントに対応するために、ナトリウムイオンや LFP (リン酸鉄リチウム) などの次世代化学物質に多額の投資が行われており、同時に固体電池材料の研究開発も進められています。

南米と中央アメリカ

- 市場シェア: 特にチリ、アルゼンチン、ボリビアのリチウム三角地帯における重要な供給側市場。

-

主な推進要因:

- 世界最大かつ最もコスト競争力のある塩水ベースのリチウム埋蔵量を保有

- 直接リチウム抽出(DLE)などの抽出技術の近代化による収量と持続可能性の向上

- 現地での精製と前駆体製造の開発によるバリューチェーンの上位への移行に戦略的に重点を置く

- トレンド: 鉱物への直接アクセスの確保を目指す世界的な自動車 OEM との戦略的パートナーシップに支えられ、純粋な原材料輸出モデルから付加価値ハブへと移行しています。

中東およびアフリカ

- 市場シェア: 鉱物資源に深く根ざした発展途上の市場であり、正式な商業生産と地域製造に移行しています。

-

主な推進要因:

- コバルト(コンゴ民主共和国)およびニッケル/マンガン(南アフリカ)の世界的供給における重要な役割

- GCC諸国における戦略的投資により、現地のバッテリー製造拠点を構築し、経済の多様化を支援する

- 乾燥気候における大規模太陽光発電プロジェクトを管理するためのグリッドスケールのエネルギー貯蔵に対する高い需要

- トレンド: 鉱業部門を正式化するための最新の ESG および透明性基準の実装と、鉱物の回収を最適化するためのスマート マイニング テクノロジーへの投資。

高い市場密度と競争

Albemarle Corporation、Bolt Metals、Ganfeng Lithium Co., Ltd.、Umicore、LG Chem、Honjo Metal Co., Ltd.、Vale、Lithium Australia NL、BASF SEなどの確立されたリーダーの存在により競争が激化しており、市場環境の多様化と急速な拡大にも貢献しています。

この競争環境により、ベンダーは次のような差別化を迫られています。

- 垂直サプライ チェーンの統合: 上流の採掘資産から中流の化学精製までバリュー チェーン全体を管理し、透明性を確保して、世界の自動車 OEM が要求するクリーン ラベルの倫理基準を満たすことで、信頼できる長期パートナーとしての地位を確立します。

- 高度な抽出・精製技術:企業は、ニッケルの直接リチウム抽出(DLE)と高圧酸浸出(HPAL)技術の導入を通じて、競争力を高めています。これらの技術は、環境負荷を低減しながら低品位鉱石を処理することを可能にし、ESG(環境・ガバナンス)重視の市場において大きな競争優位性をもたらします。

- 戦略的オフテイクとジョイントベンチャーモデル:大手生産者は、単純なスポット市場販売にとどまらず、バッテリーメーカー(例:CATL、LG化学)や自動車大手(例:テスラ、GM)と緊密な戦略的パートナーシップを構築しています。これらの複数年契約は、収益の安定化と、新規採掘プロジェクトに必要な巨額の設備投資リスクの軽減につながります。

- サステナビリティと循環型ブランディング:低炭素生産プロファイルと統合リサイクル能力によって差別化を図る。使用済みバッテリーから回収されたクローズドループ金属を提供することで、ベンダーは厳しい二次原材料規制に直面している欧米の顧客にアピールできる。

機会と戦略的動き

- 国内の精製および処理ハブの開発: 北米およびヨーロッパの政府と提携して、鉱山からバッテリーまでのサプライ チェーンの現地化と輸入依存度の低減を目的とした、大幅な補助金や税額控除 (米国インフレ抑制法など) を活用します。

- 次世代金属化学への投資: 2030 年までに初期の商業生産段階に入ると予測されているリチウム硫黄電池、ナトリウムイオン電池、固体電池などの新興電池技術と互換性のある高純度材料の研究開発に重点を置きます。

- 新たなリサイクルおよび回収分野への進出: 廃棄された第一世代のEVバッテリーからコバルト、ニッケル、リチウムを回収するための専用の都市鉱山施設を設立し、一次供給の不安定さを緩和する二次的な持続可能な収益源を創出します。

バッテリー金属市場で事業を展開している主要企業は次のとおりです。

- アルベマール社

- ボルトメタルズ

- 甘峰リチウム株式会社

- ユミコア

- LG化学

- 本荘金属株式会社

- ヴェイル

- リチウムオーストラリアNL

- BASF SE

免責事項:上記の企業は、特定の順序でランク付けされているわけではありません。

バッテリー金属市場のニュースと最近の動向

- 2025年8月、Glencore Plc.はLi-Cycleを買収しました。この戦略的な動きにより、Li-CycleはGlencoreの事業に統合され、バッテリー金属の専門企業として、両社のグローバルな顧客に引き続き価値と質の高いサービスを提供できるようになりました。

- 2024年10月、リオ・ティントとアルカディウム・リチウムplcは、リオ・ティントがアルカディウムを1株当たり5.85米ドルの現金取引で買収する正式契約を締結したことを発表しました。この買収により、アルカディウムの希薄化後株式資本は約67億米ドルと評価され、リオ・ティントの世界的なバッテリー金属市場における地位は大幅に強化されました。

バッテリー金属市場レポートの対象範囲と成果物

バッテリー金属市場の規模と予測(2021〜2034年)レポートでは、以下の分野をカバーする市場の詳細な分析を提供しています。

- バッテリー金属市場の規模と予測は、スコープに含まれるすべての主要な市場セグメントについて、世界、地域、国レベルで行われます。

- バッテリー金属市場の動向、および推進要因、制約、主要な機会などの市場動向

- 詳細なPEST分析とSWOT分析

- 主要な市場動向、世界および地域の枠組み、主要プレーヤー、規制、最近の市場動向を網羅したバッテリー金属市場分析

- 市場集中、ヒートマップ分析、主要プレーヤー、バッテリー金属市場の最近の動向を網羅した業界の展望と競争分析。

- 詳細な企業プロフィール

- 包括的な市場規模および予測分析

- 詳細なセグメンテーション分析

- 市場動向(ダイナミクス)の徹底的な評価

- 地域および国別のインサイト

- 競争環境および企業ベンチマーク

- 戦略的ビジネスインテリジェンス

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応