Stratégies du marché du pain, principaux acteurs, opportunités de croissance, analyses et prévisions d'ici 2031

Taille et prévisions du marché du pain (2021-2031), parts mondiales et régionales, tendances et opportunités de croissance. Couverture du rapport d'analyse : par type (pain de mie, brioches, ciabatta, baguettes, panini et focaccia, pains à hamburger, pains à hot-dog, etc.), nature (sans gluten et conventionnel), catégorie (surgelé, à température ambiante et réfrigéré), utilisation finale (vente au détail et restauration (cafés, restaurants à service rapide, restaurants décontractés, etc.)) et géographie.

- Statut : Publié

- Code du rapport : TIPRE00007759

- Catégorie : Nourriture et boissons

- Nombre de pages : 225

- Formats de rapport disponibles :

- Date de dernière mise à jour : October 29, 2025

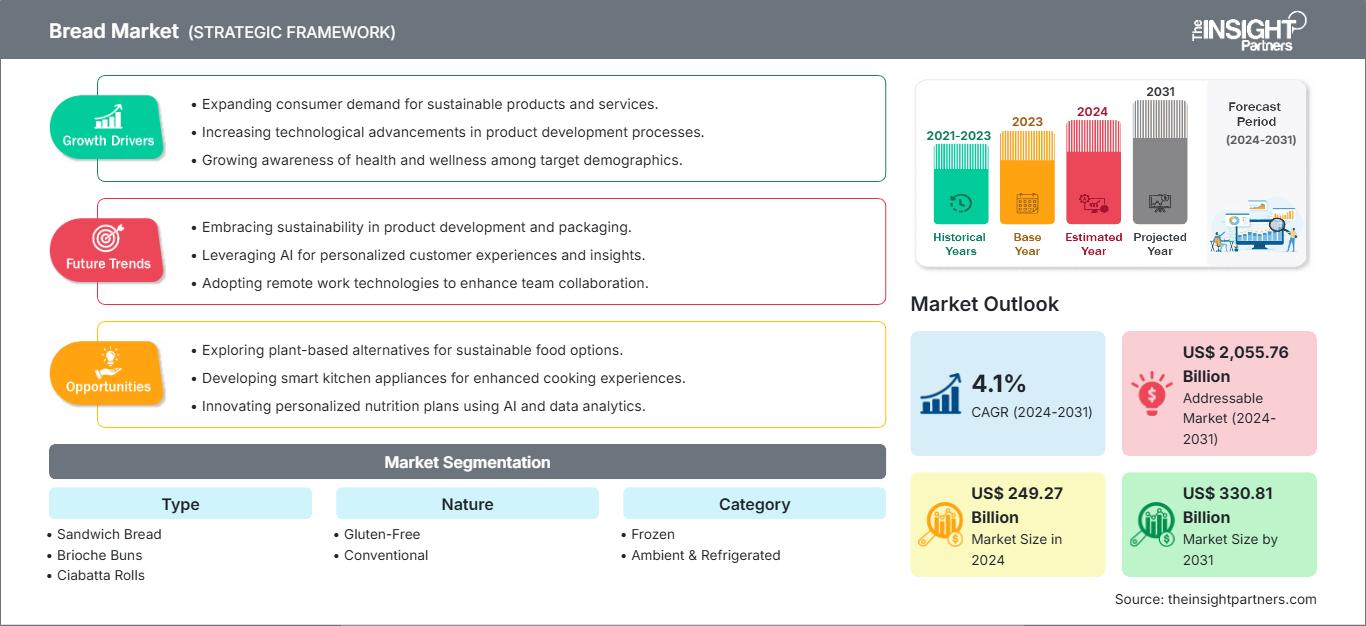

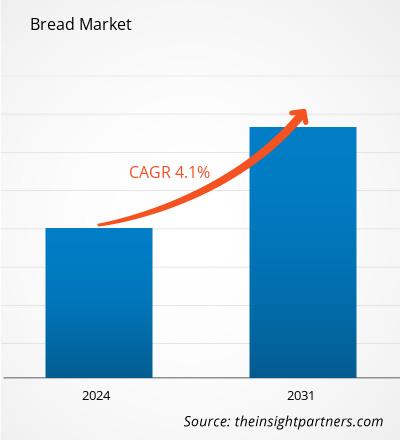

Le marché du pain devrait atteindre 330,81 milliards de dollars américains d'ici 2031, contre 249,27 milliards de dollars américains en 2024. Le marché devrait enregistrer un TCAC de 4,1 % entre 2024 et 2031. La popularité croissante des produits sans gluten devrait entraîner de nouvelles tendances sur le marché au cours de la période de prévision.

Analyse du marché du pain

Les entreprises du marché du pain du monde entier connaissent une forte hausse de la demande en raison de la préférence croissante pour les produits pratiques et prêts à consommer. Les modes de vie essentiellement trépidants, ainsi que le besoin de solutions de repas rapides et simplifiées, ont entraîné une augmentation significative de la consommation de pain dans le monde. Les consommateurs choisissent des produits de boulangerie sans gluten, à faible teneur en glucides, riches en fibres ou à grains entiers en fonction des spécifications des ingrédients fournies sur les étiquettes. L'évolution des priorités des consommateurs et leur préférence croissante pour des alternatives plus saines ont entraîné une forte demande de pain, baguettes, bagels et petits pains biologiques. En réponse, les fabricants de pain innovent également considérablement dans leurs produits, proposant du pain artisanal, du pain fonctionnel et du pain enrichi en y incorporant des ingrédients fonctionnels tels que des graines, des noix, des céréales anciennes, des légumes et divers vitamines et minéraux. Par conséquent, l'évolution des besoins gustatifs des consommateurs a entraîné une forte demande de pains spéciaux et fonctionnels, ce qui devrait offrir des opportunités lucratives aux producteurs de pain.

Aperçu du marché du pain

Le pain est un aliment de base apprécié dans le monde entier. Son histoire riche s'étend sur des milliers d'années et il fait partie intégrante des traditions culinaires de diverses cultures. Du pain tranché aux baguettes et bagels, chaque région possède des variétés de pain uniques reflétant les saveurs et les coutumes locales. Il est fabriqué à partir d'une pâte préparée avec de la farine (blé, orge, avoine, seigle et autres farines), de la levure et du sucre, souvent par cuisson. Le pain est un aliment majeur dans de nombreuses régions du globe. C'est l'un des plus anciens produits de boulangerie manufacturés et il a joué un rôle considérable depuis les débuts de l'agriculture. Il a également contribué à la recréation d'un élément essentiel des cérémonies religieuses et de la culture quotidienne. C'est un aliment courant dans les foyers, les restaurants et les cafés ; de plus, il est couramment incorporé dans des recettes telles que les sandwichs et les petits pains. L'augmentation du nombre de professionnels, les horaires de travail chargés et les modes de vie effrénés entraînent une demande considérable de produits alimentaires pratiques et prêts à consommer, notamment le pain, qui peut être consommé au petit-déjeuner, au goûter ou au repas, avec une préparation simplifiée. Par ailleurs, l'urbanisation croissante et l'influence croissante de la cuisine occidentale devraient générer des opportunités lucratives pour la croissance du marché mondial du pain au cours de la période de prévision.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché du pain: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché du pain

La disponibilité croissante du pain via les plateformes de commerce électronique stimule la croissance du marché

Alors que les consommateurs se tournent de plus en plus vers les achats en ligne pour plus de commodité, le marché du pain est sur le point de bénéficier d'une plus grande visibilité et d'une plus grande disponibilité des produits. Les canaux de commerce électronique offrent aux consommateurs la possibilité de commander des produits de boulangerie depuis le confort de leur domicile. Les consommateurs peuvent parcourir une grande variété de pains, comparer les prix et choisir les produits de marques de confiance en se référant aux instructions d'étiquetage et aux avis des autres consommateurs avant de passer commande. Cet aspect pratique du commerce électronique est particulièrement attrayant pour les personnes occupées ou celles qui n'ont pas facilement accès aux épiceries physiques. Selon Agriculture Canada, aux États-Unis, les ventes de produits d'épicerie en ligne ont augmenté de 26,4 % par an entre 2019 et 2023. De plus, selon Ecommerce Europe, le chiffre d'affaires total du commerce électronique B2C européen a connu une croissance modeste de 3 % en 2023, passant de 864 milliards d'euros à 887 milliards d'euros. Les plateformes de commerce électronique offrent aux producteurs de pain un canal direct pour atteindre les consommateurs du monde entier. En exploitant les plateformes de commerce électronique, les fabricants de pain peuvent surmonter les obstacles traditionnels tels que les limitations géographiques et les défis de distribution, et exploiter de nouveaux marchés au-delà de leurs régions locales. De plus, ces plateformes leur offrent la flexibilité de présenter leurs produits et de communiquer directement avec les consommateurs, améliorant ainsi la visibilité de la marque et l'engagement client.

De plus, en contournant les intermédiaires et les canaux de vente au détail traditionnels, les fabricants de produits de boulangerie peuvent mieux comprendre les préférences des consommateurs, recevoir des commentaires et adapter leurs offres en conséquence. Ainsi, les principaux acteurs du marché, tels que Grupo Bimbo SAB de CV, Dr Schar AG, Dimpflmeier Bakery Ltd, Campbell Soup Co. et Wonder Brands Inc., dynamisent leur activité en distribuant leurs produits de boulangerie via des plateformes de commerce électronique, ce qui, à son tour, stimule la croissance du marché mondial du pain.

Introduction de variétés innovantes pour créer des opportunités de croissance sur le marché

Les consommateurs choisissent des produits de boulangerie sans gluten, à faible teneur en glucides, riches en fibres ou à base de céréales complètes en fonction des spécifications d'ingrédients fournies sur les étiquettes. L'évolution des priorités des consommateurs et leur préférence croissante pour des alternatives plus saines ont entraîné une demande accrue de pain, de baguettes, de bagels, de petits pains et de brioches biologiques. En réponse, les fabricants de pain innovent également considérablement dans leurs produits, proposant du pain artisanal, du pain fonctionnel et du pain enrichi en incorporant des ingrédients fonctionnels tels que des graines, des noix, des céréales anciennes, des légumes et différentes vitamines et minéraux. Certains boulangers créent également des pains et miches traditionnels en utilisant une combinaison inhabituelle d'ingrédients comme les carottes, les betteraves, les épinards et d'autres légumes. De plus, le cumin, le curcuma et la cannelle sont de plus en plus reconnus comme des ingrédients uniques pour expérimenter de nouvelles saveurs. Sara Lee, une marque du groupe de boulangerie Grupo Bimbo SAB de CV, a annoncé en janvier 2023 le « Pain blanc aux légumes », dernier ajout à sa gamme de produits. Cuit avec l'équivalent d'une tasse de légumes par pain, ce nouveau produit est enrichi en vitamines A, D et E, offrant des solutions pratiques pour ajouter des nutriments supplémentaires à tous les repas. En mai 2024, Bimbo Bakeries USA, filiale du groupe Grupo Bimbo SAB de CV, a ajouté des pains et des brioches hawaïens à sa gamme Sara Lee Artesano. Ces deux nouveaux produits offrent un pain et des brioches délicieux et sucrés, avec une touche tropicale parfaite, sans arômes artificiels, conservateurs ni sirop de maïs à haute teneur en fructose. Nature's Harvest (une marque du Grupo Bimbo SAB de CV) a annoncé le relancement de sa gamme complète de produits de boulangerie en Californie (États-Unis) en juin 2022. Ce relancement visait à introduire deux nouvelles variétés dans sa gamme « Beurre et Blanc à base de céréales complètes », qui présentait un emballage modernisé avec un aspect et une sensation rafraîchis. Cette réintroduction a impliqué des améliorations des variétés, du goût et de l'emballage de Nature's Harvest, basées sur les connaissances des consommateurs. Avec cette initiative, la marque a souligné son engagement à cuire chaque pain localement en Californie.

Analyse de segmentation du rapport sur le marché du pain

Les principaux segments qui ont contribué à l'élaboration de l'analyse du marché du pain sont le type, la nature, la catégorie et l'application.

- Par type, le marché du pain est segmenté en pain de mie, brioches, ciabattas, baguettes, paninis et focaccias, pains à hamburger, pains à hot-dog, etc. Le segment du pain de mie détenait la plus grande part de marché en 2024.

- De par sa nature, le marché est divisé en deux catégories : sans gluten et conventionnel. Le segment conventionnel a dominé le marché en 2024.

- Par catégorie, le marché est segmenté en surgelé, à température ambiante et réfrigéré. Le segment à température ambiante et réfrigéré détenait une part de marché plus importante en 2024.

- En termes d'utilisation finale, le marché est segmenté en vente au détail et restauration. Le segment de la vente au détail détenait une part de marché plus importante en 2024.

Analyse des parts de marché du pain par zone géographique

La portée géographique du rapport sur le marché du pain est divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale. Le marché du pain en Asie-Pacifique devrait connaître une croissance significative au cours de la période de prévision.

L'industrie de la boulangerie en Asie-Pacifique a connu une croissance significative grâce à la hausse de la consommation en Inde, au Japon et en Chine, entre autres pays. La demande pour différents types de pain augmente dans la région en raison de la préférence croissante des consommateurs pour les aliments pratiques et prêts à consommer, en particulier les produits de boulangerie (pain, baguettes, petits pains et brioches), ainsi que de l'attrait croissant des régimes alimentaires occidentaux. Dans un contexte d'urbanisation continue, les modes de vie de plus en plus frénétiques dans la région incitent les consommateurs à privilégier des options de repas rapides et pratiques, faisant du pain un choix attractif. De plus, la sensibilisation croissante aux questions de santé et de bien-être incite les consommateurs à rechercher des options de pain plus saines, telles que les variétés complètes, multicéréales et sans gluten offrant des avantages nutritionnels. Par conséquent, les consommateurs de la région optent de plus en plus pour des produits alimentaires à base de millet dans leurs repas. Pour répondre à la demande de produits de boulangerie à base de millet, les marques de boulangerie opérant en Asie-Pacifique lancent de plus en plus de nouveaux produits. Cependant, les habitudes alimentaires traditionnelles et les préférences culturelles sont répandues en Inde, en Chine, en Corée du Sud et dans d’autres pays asiatiques ; par conséquent, les habitants de ces pays privilégient le riz, le blé, le millet, les légumineuses, les produits laitiers, les légumes, les fruits, les nouilles et autres aliments de base au pain, ce qui limite le marché dans cette région.

Marché du painLes tendances et facteurs régionaux influençant le marché du pain tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché du pain en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché du pain| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | US$ 249.27 Billion |

| Taille du marché par 2031 | US$ 330.81 Billion |

| TCAC mondial (2024 - 2031) | 4.1% |

| Données historiques | 2021-2023 |

| Période de prévision | 2024-2031 |

| Segments couverts |

By Type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

- Obtenez le Marché du pain Aperçu des principaux acteurs clés

Actualités et développements récents du marché du pain

Le marché du pain est évalué en collectant des données qualitatives et quantitatives issues de recherches primaires et secondaires, qui incluent d'importantes publications d'entreprises, des données d'associations et des bases de données. Voici quelques-unes des principales évolutions du marché du pain :

- En avril 2023, Britannia, une marque du groupe Bonn, a lancé le « pain au millet », sans Maida, pour les consommateurs indiens. Ce produit de pain est composé de ragi, de jowar, de bajra et d'avoine, et contient des quantités notables de fibres et de minéraux qui offrent aux consommateurs un moyen pratique d'inclure des options à base de millet dans leurs repas. (Source : Britannia, site Web de l'entreprise, avril 2024)

- Lantmännen Unibake Sweden a relancé une série de pains à hamburger et de rouleaux à hot-dog avec plus de céréales complètes et de fibres. L’objectif est de rendre plus intéressant pour les consommateurs suédois de choisir des alternatives plus saines aux produits de restauration rapide conventionnels. (Source : Lantmännen Unibake Sweden, communiqué de presse, avril 2024)

Couverture et livrables du rapport sur le marché du pain

Le rapport « Taille et prévisions du marché du pain (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché du pain aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le rapport

- Tendances du marché du pain, ainsi que dynamiques du marché telles que les moteurs, les contraintes et les opportunités clés

- Analyse détaillée des cinq forces de Porter et SWOT

- Analyse du marché du pain couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents du marché du pain

- Profils d'entreprise détaillés

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires