Stratégies du marché des systèmes d’imagerie par hybridation in situ par fluorescence (FISH), principaux acteurs, opportunités de croissance, analyse et prévisions d’ici 2030

Analyse du marché des systèmes d'imagerie par hybridation in situ en fluorescence (FISH) : taille et prévisions (2020-2030), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par produit (instruments, consommables, accessoires et logiciels), application (diagnostic du cancer, diagnostic des maladies génétiques, diagnostic des maladies infectieuses, etc.), utilisateur final (laboratoires de diagnostic, organismes de recherche sous contrat, sociétés pharmaceutiques et biotechnologiques, etc.) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale).

- Statut : Publié

- Code du rapport : TIPHE100001252

- Catégorie : Sciences de la vie

- Nombre de pages : 212

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 13, 2024

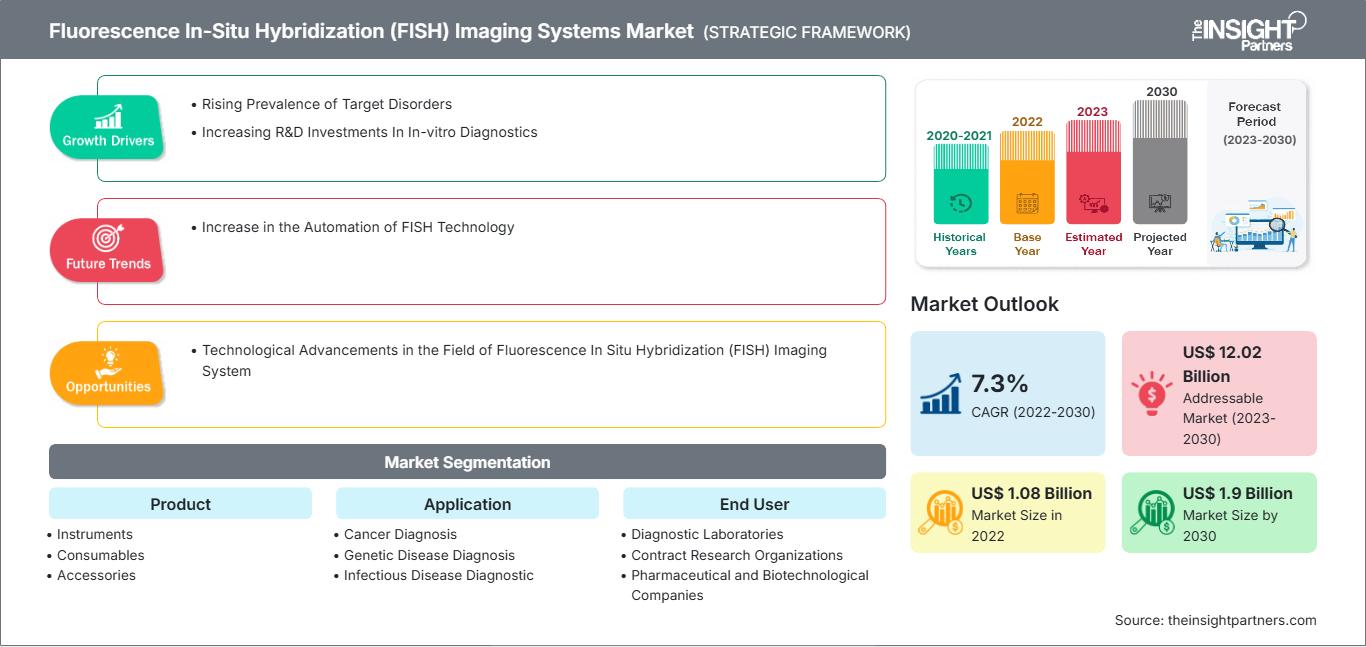

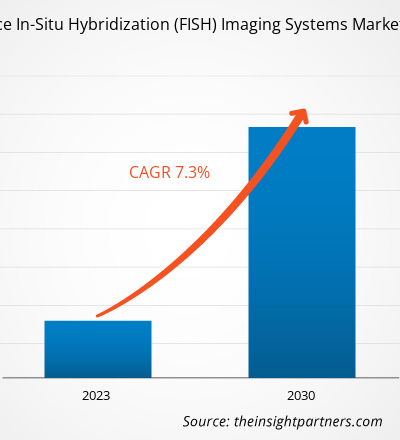

[Rapport de recherche] Le marché des systèmes d'imagerie par hybridation in situ en fluorescence (FISH) devrait croître de 1 084,0 millions de dollars américains en 2022 à 1 901,4 millions de dollars américains d'ici 2030 ; il devrait enregistrer un TCAC de 7,3 % entre 2022 et 2030.

Analyses du marché et point de vue des analystes :

L'hybridation in situ en fluorescence (FISH) est une technique moléculaire d'analyse cytogénétique. Cette technique utilise des sondes fluorescentes qui se lient uniquement à des parties particulières d'une séquence d'acide nucléique avec un degré élevé de complémentarité de séquence. La FISH détecte la présence ou l'absence de séquences d'ADN spécifiques sur les chromosomes. La FISH est souvent utilisée pour trouver des caractéristiques spécifiques dans les cibles ADN/ARN à des fins médicales, de conseil génétique et d'identification des espèces. Les principaux facteurs de croissance du marché des systèmes d'imagerie par hybridation in situ en fluorescence (FISH) comprennent la prévalence croissante des maladies ciblées et l'augmentation des investissements en R&D dans le diagnostic in vitro. Cependant, le coût élevé des systèmes et procédures d'imagerie FISH freine la croissance du marché.

Moteurs et freins de croissance :

La FISH est une technique de cytogénétique moléculaire puissante qui permet la visualisation et la localisation de séquences d'ADN spécifiques dans les cellules ou les tissus. Cette technologie a révolutionné le domaine de la génétique et du diagnostic, fournissant aux chercheurs et aux cliniciens des informations précieuses sur les anomalies génétiques, les réarrangements chromosomiques et diverses maladies. La prévalence croissante de maladies ciblées telles que les syndromes génétiques, le cancer et d'autres anomalies génétiques stimule la demande de systèmes d'imagerie FISH. Selon la Bibliothèque nationale de médecine, les États-Unis devraient enregistrer 1,96 nouveau cas de cancer et 609 820 décès par cancer en 2023. La demande d'outils de diagnostic précis et fiables augmente considérablement avec l'augmentation continue de la prévalence de ces maladies ciblées. Les systèmes d'imagerie FISH fournissent des images haute résolution pour faciliter la détection de modifications génétiques subtiles, permettant un diagnostic précoce de la maladie et des approches thérapeutiques personnalisées. Ces maladies impliquent souvent des mutations ou des variations génétiques qui peuvent être identifiées et caractérisées avec précision grâce aux systèmes d'imagerie FISH. La capacité à cartographier précisément l'emplacement de gènes ou de séquences d'ADN spécifiques dans les cellules s'est avérée cruciale pour comprendre les mécanismes des maladies, développer des thérapies ciblées et prendre des décisions cliniques éclairées.

L'un des principaux avantages de la FISH réside dans sa capacité à fonctionner avec différents types d'échantillons, notamment les tissus fixés au formol et inclus en paraffine, les préparations cytologiques et les tissus frais. Cette polyvalence a fait de FISH un outil essentiel dans les milieux de recherche et cliniques, permettant l’identification de marqueurs génétiques associés à des maladies telles que la leucémie, le lymphome, les tumeurs solides et les troubles congénitaux.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des systèmes d'imagerie par hybridation in situ en fluorescence (FISH): Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Le marché des systèmes d'imagerie par hybridation in situ en fluorescence (FISH) est également stimulé par des investissements continus dans la recherche et le développement (R&D) liés au diagnostic in vitro (DIV). Grâce à sa capacité unique à visualiser des séquences d'ADN spécifiques dans des environnements cellulaires, la technique FISH s'est imposée comme une procédure clé du diagnostic moderne, notamment pour la détection des troubles génétiques et des maladies rares. L'augmentation du financement de la R&D dans le domaine du DIV a catalysé des avancées transformatrices dans les systèmes d'imagerie FISH en permettant aux chercheurs de créer des plateformes de pointe offrant une qualité d'image améliorée et des fonctionnalités favorisant une automatisation simplifiée, aboutissant à des processus de diagnostic plus précis et plus rapides. La méthode PNA FISH, une nouvelle méthode de diagnostic utilisant la technique FISH avec des sondes d'acide nucléique peptidique (PNA), allie la simplicité des procédures de coloration traditionnelles aux performances exceptionnelles des sondes PNA pour fournir un diagnostic rapide et précis des maladies contagieuses. Elle est donc adaptée à une application courante et permet aux laboratoires de microbiologie clinique de fournir des informations importantes pour le traitement des patients dans des délais impossibles à respecter avec les méthodes biochimiques classiques.

Cependant, l'analyse par imagerie FISH est une méthode moins couramment utilisée pour la détection du cancer en raison de son coût relativement plus élevé que les autres méthodes. Outre le coût de l'équipement, les dépenses liées aux réactifs, aux autres consommables et à la nomination de personnel spécialisé peuvent alourdir le coût global de l'évaluation par imagerie FISH. Français Par exemple, la détection du cancer du poumon non à petites cellules du gène ALK par IHC coûte 90,07 USD aux États-Unis et 68,69 USD en Europe pour chaque test, ce qui est inférieur aux tests indépendants ou parallèles par FISH et IHC (coûtant environ 441,85 USD aux États-Unis et 279,46 USD en Europe par test). Ainsi, le coût élevé des procédures et des systèmes limite la croissance du marché des systèmes d'imagerie par hybridation in situ en fluorescence (FISH).

Segmentation et portée du rapport :

Le « marché mondial des systèmes d'imagerie par hybridation in situ en fluorescence (FISH) » est segmenté en fonction du produit, de l'application et de l'utilisateur final. En fonction du produit, le marché est segmenté en instruments, consommables, accessoires et logiciels. Français En termes d'application, le marché des systèmes d'imagerie par hybridation in situ en fluorescence (FISH) est segmenté en diagnostic du cancer, diagnostic des maladies génétiques, diagnostic des maladies infectieuses, et autres. En fonction de l'utilisateur final, le marché est segmenté en laboratoires de diagnostic, organismes de recherche sous contrat, sociétés pharmaceutiques et biotechnologiques, et autres. Le marché des systèmes d'imagerie par hybridation in situ en fluorescence (FISH), en fonction de la géographie, est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique), et Afrique du Sud et Amérique centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Le marché des systèmes d'imagerie par hybridation in situ en fluorescence (FISH), par produit, est segmenté en instruments, consommables, accessoires et logiciels. Le segment des consommables détenait la plus grande part de marché en 2022 et devrait enregistrer le TCAC le plus élevé entre 2022 et 2030. Les consommables sont le segment le plus prometteur du marché des systèmes d'imagerie par hybridation in situ en fluorescence (FISH) et contribueront à une croissance considérable dans les années à venir. Les consommables FISH comprennent des tampons d'hybridation, des sondes, des kits de détection d'étiquettes, des kits de détection d'amplification de signal, etc. La présence de fabricants tels qu'Abbott, F. Abnova et Thermo Fisher Scientific renforce le marché du segment des consommables. Ces produits sont fréquemment utilisés dans divers processus de diagnostic de recherche, ce qui devrait stimuler la consommation. Ainsi, la présence de divers acteurs du marché proposant des sondes et Les kits et les avancées technologiques des acteurs du marché devraient propulser le marché de ce segment dans les années à venir.

En fonction des applications, le marché des systèmes d'imagerie par hybridation in situ en fluorescence (FISH) est segmenté en diagnostic du cancer, diagnostic des maladies génétiques, diagnostic des maladies infectieuses, etc. Le segment du diagnostic du cancer détenait la plus grande part de marché en 2022 et devrait enregistrer le TCAC le plus élevé entre 2022 et 2030. La technologie FISH a considérablement amélioré le diagnostic du cancer. Les systèmes d'imagerie FISH peuvent rechercher des modifications génétiques et aider à détecter des anomalies. Selon Cancer Research UK, le test FISH est utilisé pour le diagnostic de plusieurs cancers, notamment le cancer du sein, le lymphome, le cancer du poumon, le cancer de la prostate, la leucémie lymphoïde chronique (LLC), la leucémie aiguë lymphoblastique (LAL), la leucémie myéloïde aiguë (LAM), la leucémie myéloïde chronique (LMC), le myélome, le sarcome d'Ewings et le mélanome cutané.

En fonction de l'utilisateur final, le marché des systèmes d'imagerie par hybridation in situ en fluorescence (FISH) est segmenté en laboratoires de diagnostic, organismes de recherche sous contrat, sociétés pharmaceutiques et biotechnologiques, entre autres. Le segment des laboratoires de diagnostic détenait la plus grande part de marché en 2022 et devrait enregistrer le TCAC le plus élevé entre 2022 et 2030. Les laboratoires de diagnostic participent à divers projets de recherche visant à développer plusieurs technologies et produits pour les processus d'imagerie par hybridation in situ en fluorescence (FISH). Des développements sans précédent dans la recherche et les technologies ont créé un potentiel de transformation dans les secteurs de la santé et des sciences de la vie. Les applications cliniques des systèmes d'imagerie par hybridation in situ en fluorescence (FISH) sont vastes et offrent des possibilités d'amélioration du diagnostic et du traitement des maladies chroniques. Elles offrent un potentiel considérable pour la découverte de gènes et le diagnostic de maladies génétiques rares. Ces technologies sont de plus en plus utilisées pour analyser les facteurs génétiques rares et courants influençant le développement de maladies courantes, telles que le cancer, l'hypertension artérielle, le diabète et les maladies rénales.

Analyse régionale :

Sur le plan géographique, le marché mondial des systèmes d'imagerie par hybridation in situ en fluorescence (FISH) est segmenté en cinq régions clés : Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, et Moyen-Orient et Afrique. En 2022, l'Amérique du Nord détenait la plus grande part du marché mondial des systèmes d'imagerie par hybridation in situ en fluorescence (FISH). L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé entre 2022 et 2030.

Les États-Unis devraient détenir la plus grande part de marché des systèmes d'imagerie par hybridation in situ en fluorescence (FISH) au cours de la période de prévision. Les États-Unis détiennent une part importante du marché nord-américain des systèmes d'imagerie par hybridation in situ en fluorescence (FISH). La demande croissante d'outils de diagnostic avancés en génétique moléculaire et en cytogénétique, ainsi que la prévalence croissante des maladies génétiques et du cancer, favorisent l'adoption de ces systèmes aux États-Unis. Selon les données publiées par l'American Cancer Society en 2022, près de 1,9 million de cas de cancer ont été diagnostiqués et 609 360 décès par cancer ont été signalés aux États-Unis. Ces systèmes offrent une imagerie haute résolution du matériel génétique, permettant aux chercheurs et aux cliniciens de détecter les anomalies chromosomiques et les mutations génétiques avec une plus grande précision. De plus, l'intérêt croissant pour la médecine personnalisée et les thérapies ciblées a entraîné une recrudescence des activités de recherche impliquant l'analyse génétique, stimulant ainsi la demande en systèmes d'imagerie FISH. La capacité de ces systèmes à fournir des informations spatiales détaillées sur les séquences génétiques directement dans les cellules s'est avérée précieuse tant pour la recherche que pour les applications cliniques. Les systèmes d'imagerie FISH ont récemment gagné en popularité grâce à leurs avancées technologiques, telles qu'une automatisation accrue, un débit plus élevé et des logiciels d'analyse d'images optimisés. Français Par conséquent, les laboratoires et les institutions médicales sont mieux équipés pour traiter de plus grands volumes d'échantillons et générer des résultats précis de manière efficace. Ainsi, la demande croissante d'outils de diagnostic avancés en génétique moléculaire et en cytogénétique, ainsi que la prévalence croissante des maladies génétiques et du cancer, soutiennent le marché des systèmes d'imagerie par hybridation in situ en fluorescence (FISH) aux États-Unis.

Développements du secteur et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché mondial des systèmes d'imagerie par hybridation in situ en fluorescence (FISH) sont répertoriées ci-dessous :

- En mai 2023, Pfizer et Thermo Fisher Scientific Inc. ont collaboré pour contribuer à accroître l'accès local aux tests basés sur le séquençage de nouvelle génération (NGS) pour les patients atteints de cancer du poumon et du sein dans plus de 30 pays d'Amérique latine, d'Afrique, du Moyen-Orient et d'Asie, où les tests génomiques avancés étaient auparavant limités ou indisponibles. L'accès aux tests NGS locaux peut permettre une analyse plus rapide des gènes associés, permettant aux prestataires de soins de santé de choisir le meilleur médicament pour ce patient spécifique.

- En avril 2023, Agilent Technologies Inc. a signé un protocole d'accord avec Theragen Bio en Corée du Sud. Français Dans le cadre de cet accord de partenariat, Agilent et Theragen Bio ont combiné leurs atouts en matière de conception de profilage génomique du cancer, de connaissances en ingénierie et d'expertise logicielle pour stimuler les capacités d'analyse localisées et accélérer les décisions de traitement.

- En avril 2023, MetaSystems Probes GmbH a lancé quatre nouvelles sondes XCyting New MetaSystems : XL t(11;14) CCND1/IGH DF, XL CCND3/IGH DF, XL CUX1/EZH2/7cen et XL DiGeorge TBX1.

- En mai 2022, MetaSystems Probes GmbH a lancé trois nouvelles sondes sécables spécifiques au locus XCyting : XL TCL1 BA, XL SPI1 BA et XL CSF1R BA, qui viennent s'ajouter à son portefeuille d'hématologie et d'oncologie. Le gène XL TCL1 BA est conçu pour détecter le locus du groupe de gènes TCL1 impliquant des réarrangements décrits dans plusieurs cas de leucémie prolymphocytaire à cellules T (LLT-T). Le gène XL SPI1 BA est adapté à la détection du locus du gène SPI1 impliquant des réarrangements dans les cas pédiatriques de leucémie aiguë lymphoïde à cellules T (LAL-T). Le gène XL CSF1R BA est l'un des principaux gènes impliqués dans de multiples réarrangements décrits dans un sous-ensemble à haut risque de LAL, responsables des LAL à précurseurs des cellules B.

- En décembre 2021, BioGenex Laboratories Inc. a lancé trois nouveaux anticorps d'immunohistochimie primaire (IHC) pour le diagnostic du cancer : CD8A, CD56 et CD163.

Aperçu régional du marché des systèmes d'imagerie par hybridation in situ en fluorescence (FISH)

Les tendances et facteurs régionaux influençant le marché des systèmes d'imagerie par hybridation in situ en fluorescence (FISH) tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments de marché et la géographie de ce marché en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.Portée du rapport sur le marché des systèmes d'imagerie par hybridation in situ en fluorescence (FISH)

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 1.08 Billion |

| Taille du marché par 2030 | US$ 1.9 Billion |

| TCAC mondial (2022 - 2030) | 7.3% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

By Produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des systèmes d'imagerie par hybridation in situ en fluorescence (FISH) : comprendre son impact sur la dynamique des entreprises

Le marché des systèmes d'imagerie par hybridation in situ en fluorescence (FISH) connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des systèmes d'imagerie par hybridation in situ en fluorescence (FISH) Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires