Croissance, part de marché et tendances du marché de la margarine industrielle dure d'ici 2034

Taille et prévisions du marché de la margarine dure industrielle (2021-2034), part de marché mondiale et régionale, tendances et analyse des opportunités de croissance : par type (à tartiner, tout usage, mélange de beurre) et application [boulangerie et confiserie (biscuits, gâteaux, pâtisseries feuilletées et autres produits de boulangerie et de confiserie), aliments prêts à consommer et prêts à boire, substituts de viande et de produits laitiers, et autres]

- Statut : Prochain

- Code du rapport : TIPRE00029837

- Catégorie : Nourriture et boissons

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : March 04, 2026

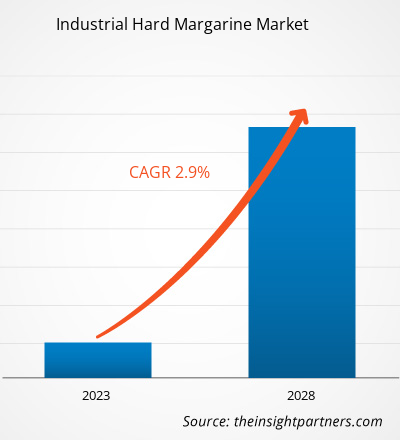

Le marché mondial de la margarine industrielle dure devrait atteindre 3,32 milliards de dollars américains d'ici 2034, contre 2,61 milliards de dollars américains en 2025. Ce marché devrait enregistrer un TCAC de 2,7 % au cours de la période de prévision 2026-2034.

Les principales dynamiques du marché comprennent un intérêt mondial croissant pour les alternatives économiques et fonctionnelles aux matières grasses laitières, une sensibilisation accrue des consommateurs aux bienfaits des régimes à base de plantes et sans gras trans, et une évolution significative vers des matières grasses industrielles spécialisées pour la production alimentaire à grande échelle. Par ailleurs, le marché devrait bénéficier de la popularité croissante des produits de boulangerie haut de gamme, de l'expansion des circuits de distribution organisés et de la restauration dans les économies émergentes, et de l'intégration croissante de la margarine dure dans des segments à forte valeur ajoutée tels que les substituts de viande et les alternatives laitières de spécialité.

Analyse du marché de la margarine dure industrielle

L'analyse du marché des margarines industrielles dures révèle une tendance croissante vers les matières grasses fonctionnelles haute performance, les fabricants privilégiant la stabilité de conservation et une texture améliorée. Le marché évolue vers des catégories de produits de base traditionnels et des catégories de spécialités en forte croissance, axées sur les huiles non hydrogénées et issues de sources durables. Un potentiel stratégique important se dessine dans les applications végétales et véganes, où la margarine dure joue un rôle structurel essentiel dans les alternatives à la viande et aux produits laitiers, offrant aux fabricants un avantage concurrentiel par rapport aux produits à base de graisses animales. Le rapport souligne également que la croissance future repose sur une gestion rigoureuse de la chaîne du froid pour les blocs frais et l'adoption de technologies de cristallisation avancées pour les formulations à point de fusion élevé. L'avantage concurrentiel dépend de plus en plus d'une image de marque valorisant l'utilisation d'huile de palme certifiée RSPO, les formulations sans OGM et une étiquette transparente, permettant aux producteurs de pratiquer des prix premium sur un marché où la qualité est primordiale.

Aperçu du marché de la margarine dure industrielle

La margarine dure industrielle, initialement un simple substitut du beurre, est devenue un ingrédient technique sophistiqué pour l'industrie agroalimentaire. Elle comprend des matières grasses spécifiques pour les pâtes feuilletées, des margarines à haute aération pour les gâteaux et des matières grasses stables pour les produits surgelés. Ce marché est disputé par les géants mondiaux de l'agroalimentaire et les raffineurs de matières grasses spécialisés, qui utilisent des huiles de palme, de soja et de tournesol. La demande croissante de repas préparés pratiques et de produits de boulangerie de qualité chez les consommateurs urbains d'Amérique du Nord et d'Europe a contribué à la popularité de la margarine dure comme solution industrielle polyvalente. La région Asie-Pacifique présente le plus fort potentiel de croissance grâce à une urbanisation rapide et à l'adoption de régimes alimentaires occidentaux, tandis que l'Amérique du Nord demeure un contributeur majeur au chiffre d'affaires grâce à sa solide culture de l'industrie agroalimentaire. La concurrence entre les marques favorise une plus grande variété de profils de fusion et l'intégration d'additifs fonctionnels tels que les vitamines et les acides gras oméga-3.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché de la margarine industrielle dure : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs et opportunités du marché de la margarine industrielle dure

Facteurs de marché :

- Expansion du secteur de la boulangerie et de la confiserie : La forte demande mondiale de biscuits, de gâteaux et de viennoiseries feuilletées continue de stimuler la consommation de margarine dure, qui apporte le feuilletage et le volume essentiels.

- Avantage économique par rapport aux matières grasses laitières : la volatilité persistante des prix du beurre incite les fabricants industriels à se tourner vers la margarine dure, qui offre une stabilité des prix et des performances constantes sur les lignes de production automatisées.

- Évolutions sanitaires et réglementaires : les exigences croissantes en matière d’élimination des gras trans d’origine industrielle favorisent l’adoption de margarines dures modernes, interestérifiées, qui répondent à des normes sanitaires strictes sans compromettre leur fonctionnalité.

Opportunités de marché :

- Croissance du marché des substituts de viande et de produits laitiers : la margarine dure est idéalement placée pour fournir la structure grasse solide nécessaire aux hamburgers végétaux et aux fromages végétaliens, ce qui représente une formidable opportunité inexploitée pour les innovateurs en matière d’ingrédients.

- Demande croissante d'aliments RTE et RTC : L'expansion du marché des pâtes surgelées et des plats cuisinés prêts à réchauffer nécessite des matières grasses présentant une stabilité supérieure à la congélation-décongélation, une lacune technique que la margarine dure industrielle est bien adaptée pour combler.

- Approvisionnement durable et éthique : Les producteurs ont de plus en plus d’opportunités de cibler les marques éco-responsables grâce à des certifications comme le bio et le RSPO, notamment sur les marchés européens et nord-américains.

Analyse de segmentation du rapport sur le marché de la margarine dure industrielle

Le marché de la margarine industrielle dure est analysé selon différents segments afin de mieux comprendre sa structure, son potentiel de croissance et les tendances émergentes. Voici l'approche de segmentation standard utilisée dans la plupart des rapports sectoriels :

Par type :

- Polyvalent : Le principal catalyseur de volume, utilisé dans une large gamme d'applications de cuisson et de pâtisserie grâce à sa polyvalence et à son profil de fusion équilibré.

- Tartinables : Un segment industriel en forte croissance, utilisé dans les sandwichs préemballés et les applications de restauration à grand volume où la facilité d'utilisation est essentielle.

- Mélange de beurres : un créneau haut de gamme qui combine le profil aromatique des produits laitiers avec le coût et les avantages fonctionnels des graisses végétales, plébiscité par les fabricants de produits de boulangerie gastronomiques.

Sur demande :

- Boulangerie et confiserie : reste le principal canal de distribution de la margarine dure, bénéficiant de l’expansion mondiale des boulangeries industrielles et de la demande de texture homogène dans les biscuits et les pâtisseries.

- Aliments prêts à consommer et prêts à consommer : le segment qui connaît la croissance la plus rapide, porté par le besoin de commodité des consommateurs et la croissance de l’industrie des aliments surgelés, qui repose sur des structures de graisse stables.

- Substituts de viande et de produits laitiers : un segment émergent et à forte marge où la margarine dure est utilisée pour reproduire la texture en bouche et les propriétés de cuisson des graisses animales dans des alternatives végétales.

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Portée du rapport sur le marché de la margarine dure industrielle

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 2,61 milliards de dollars américains |

| Taille du marché d'ici 2034 | 3,32 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 2,7% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Acteurs clés du marché de la margarine industrielle dure : comprendre son impact sur la dynamique commerciale

Le marché de la margarine industrielle dure connaît une croissance rapide, portée par une demande croissante des consommateurs, elle-même alimentée par l'évolution de leurs préférences, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, contribuant ainsi à la croissance du marché.

Analyse des parts de marché de la margarine dure industrielle par zone géographique

La région Asie-Pacifique devrait connaître la croissance la plus rapide dans les années à venir. Les marchés émergents d'Amérique du Sud et centrale, du Moyen-Orient et d'Afrique offrent également d'importantes opportunités inexploitées pour les producteurs de matières grasses industrielles, à mesure que la transformation commerciale des aliments se formalise.

Le marché des margarines industrielles dures évolue : d’un simple substitut du beurre, elles deviennent un ingrédient fonctionnel de haute performance. Voici un résumé des parts de marché et des tendances par région :

Amérique du Nord

- Part de marché : Détient une position dominante sur un segment porté par une industrie agroalimentaire mature et une forte demande en plats préparés.

-

Facteurs clés :

- Forte demande de la part des chaînes de restauration industrielle pour des graisses de friture et de cuisson homogènes en blocs de grande taille.

- Adoption rapide des matières grasses non laitières dans les segments en pleine expansion de la viande végétale et de la boulangerie végétalienne.

- Les normes strictes de la FDA en matière de graisses saines ont incité à privilégier les formulations interestérifiées et sans gras trans.

- Tendances : Développement des margarines spéciales pour répondre aux besoins croissants des consommateurs soucieux de leur santé, notamment des végétaliens et des substituts de viande à base de plantes.

Europe

- Part de marché : Détient la plus grande part de marché au niveau mondial, grâce à une culture de la boulangerie profondément ancrée et à une production industrielle de pâtisserie à grande échelle en France, en Allemagne et au Royaume-Uni.

-

Facteurs clés :

- Forte consommation industrielle de viennoiseries feuilletées emblématiques telles que les croissants et les feuilletés en France, en Allemagne et au Royaume-Uni.

- Pression réglementaire forte en faveur d'un approvisionnement durable sans huile de palme ou certifié RSPO.

- L’élimination des acides gras trans tout au long de la chaîne d’approvisionnement est presque achevée sur les marchés d’Europe occidentale.

- Tendances : Un virage stratégique vers les matières grasses biologiques et à étiquetage clair pour répondre aux exigences des consommateurs soucieux de l'environnement, avec un accent mis sur l'approvisionnement durable en huile de palme.

Asie-Pacifique

- Part de marché : La région à la croissance la plus rapide, la Nouvelle-Zélande et Singapour étant les principaux moteurs de l'expansion du marché et des exportations.

-

Facteurs clés :

- Urbanisation rapide et croissance explosive des chaînes de boulangeries et de confiseries de style occidental.

- Modernisation agricole menée par le gouvernement pour améliorer l'efficacité de la transformation locale des huiles comestibles.

- Une population massive recherche des alternatives abordables et stables à température ambiante au beurre laitier, dont le prix est très fluctuant.

- Tendances : Forte adoption des margarines dures à base d'huile de palme en raison de leur disponibilité régionale et d'une forte dépendance aux contrats B2B pour les formulations haut de gamme en poudre et en bloc.

Amérique du Sud et centrale

- Part de marché : Marché émergent avec une présence industrielle croissante au Brésil et en Argentine.

-

Facteurs clés :

- Modernisation des petites boulangeries traditionnelles en unités de production industrielles pour approvisionner les centres urbains en pleine croissance.

- Sensibilisation croissante des consommateurs aux bienfaits des graisses végétales pour le cœur par rapport aux saindoux animaux traditionnels.

- Tendances : Croissance des blocs de margarine multi-usages économiques et introduction de yaourts et de pâtes à tartiner artisanaux pour se différencier du marché dominant des produits bovins.

Moyen-Orient et Afrique

- Part de marché : Marché en développement avec de profondes racines culturelles dans les cuisines régionales riches en matières grasses végétales, en transition vers une production commerciale formalisée.

-

Facteurs clés :

- Forte demande en matières grasses stables à température ambiante qui restent solides à des températures ambiantes élevées sans réfrigération continue.

- Investissements stratégiques dans la sécurité alimentaire nationale, menant à la création de raffineries locales de margarine.

- Tendances : Mise en œuvre de technologies modernes de refroidissement et de cristallisation pour formaliser le marché informel des huiles et accent mis sur les graisses à haute valeur nutritive pour le segment pédiatrique.

Forte densité de marché et concurrence

La concurrence s'intensifie du fait de la présence de leaders établis tels que Bunge Limited, Cargill et Upfield. Des experts régionaux et des acteurs de niche comme Puratos et AAK AB contribuent également à un marché diversifié et en pleine expansion.

Ce contexte concurrentiel pousse les fournisseurs à se différencier par :

- Premiumisation et image de marque fonctionnelle : positionner la margarine dure comme une alternative technique supérieure aux graisses de vache et de chèvre en mettant l’accent sur ses points de fusion spécifiques et ses propriétés d’aération.

- Portefeuilles de produits diversifiés : Au-delà du lait liquide de base, nous proposons des mélanges spéciaux pour les substituts de viande, des garnitures de confiserie haut de gamme et des formulations enrichies en probiotiques.

- Intégration verticale : les producteurs maîtrisent l’intégralité de la chaîne d’approvisionnement, du broyage des oléagineux à la transformation locale. Cette approche garantit la qualité, la transparence et le respect des normes éthiques d’étiquetage clair.

- Nouvelles technologies de transformation : telles que le séchage par pulvérisation et la filtration membranaire, qui contribuent à la création de poudres de margarine de haute qualité utilisées dans les produits nutraceutiques et industriels du monde entier.

Opportunités et initiatives stratégiques

- Cibler le secteur des protéines alternatives : nouer des partenariats avec des circuits de distribution haut de gamme et des plateformes de commerce électronique pour tirer profit de la demande croissante de burgers végétaux et de produits laitiers artisanaux.

- Agriculture et approvisionnement durables : Intégrer des pratiques durables et des certifications en agriculture régénératrice pour séduire les consommateurs de la génération Y et de la génération Z soucieux de l’environnement et à la recherche d’alternatives éthiques.

Les principales entreprises opérant sur le marché de la margarine industrielle dure sont :

- Vandemoortele NV

- Bunge Ltd

- Puratos NV

- Groupe NMGK

- Fuji Oil Co Ltd

- Wilmar International Ltd

- Nubeser Solutions SLU

- Cardowan Creameries Ltd

- AAK AB

- Eccelso Ltd

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Actualités et développements récents du marché des margarines industrielles dures

- En mai 2025, Cargill a franchi une étape majeure pour l'industrie en devenant le premier – et à ce jour le seul – fournisseur mondial dont l'ensemble de la gamme d'huiles alimentaires est entièrement conforme aux normes strictes de l'OMS relatives aux acides gras trans industriels (AGTI) sur tous les marchés. Cette transformation complète de sa gamme de produits a positionné Cargill comme un chef de file mondial de l'élimination des acides gras trans, lui valant la première place de l'Indice des fournisseurs d'huiles 2025. Cet indice, élaboré par l'Access to Nutrition Initiative (ATNi), une importante organisation internationale à but non lucratif œuvrant pour un accès équitable à une alimentation nutritive, a salué l'engagement fort de Cargill en faveur de l'amélioration de la santé publique et de la promotion d'une évolution positive de la chaîne d'approvisionnement alimentaire.

- En mars 2025, Bunge a annoncé un accord portant sur la vente de ses activités européennes de margarines et de pâtes à tartiner à Vandemoortele, un groupe agroalimentaire familial européen de premier plan, fortement implanté sur le marché des margarines et des huiles et graisses végétales. La finalisation de la vente est soumise aux conditions suspensives habituelles, notamment l'obtention des autorisations réglementaires.

Rapport sur le marché de la margarine dure industrielle : contenu et livrables

Le rapport « Taille et prévisions du marché de la margarine dure industrielle (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché de la margarine dure industrielle aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre de l'étude

- Tendances du marché de la margarine dure industrielle, ainsi que sa dynamique, notamment les facteurs moteurs, les contraintes et les principales opportunités.

- Analyse PEST et SWOT détaillée

- Analyse du marché de la margarine dure industrielle couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, la réglementation et les développements récents du marché.

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents sur le marché de la margarine dure industrielle.

- Profils d'entreprise détaillés

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires