Strategie di mercato degli airbag e delle cinture di sicurezza automobilistici, principali attori, opportunità di crescita, analisi e previsioni entro il 2028

Dati storici : 2019-2020 | Anno base : 2021 | Periodo di previsione : 2022-2028Previsioni di mercato degli airbag e delle cinture di sicurezza per autoveicoli fino al 2028 - Impatto del COVID-19 e analisi globale per tipo di airbag (anteriori, ginocchia, laterali e a tendina), tipo di cinture di sicurezza (a 2 e 3 punti) e classe di veicolo (autovetture, veicoli commerciali leggeri e veicoli commerciali pesanti)

- Stato : Edito

- Codice del report : TIPRE00004618

- Categoria : Automotive e trasporti

- Numero di pagine : 178

- Formati di report disponibili :

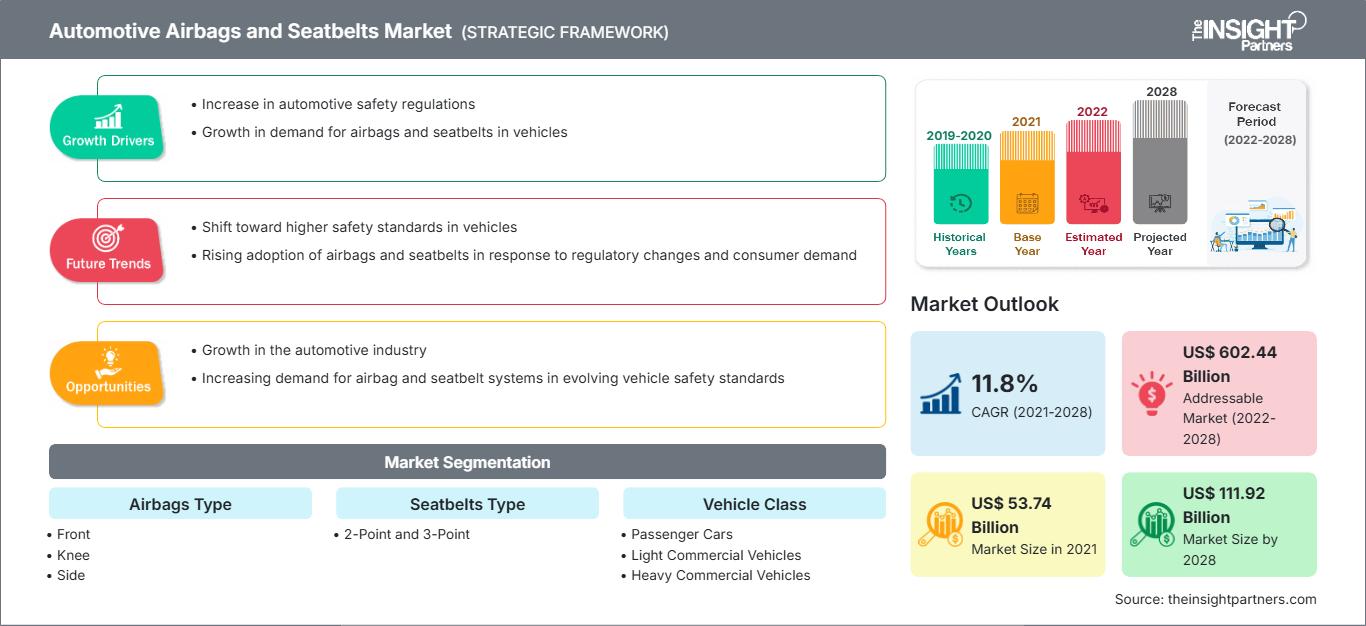

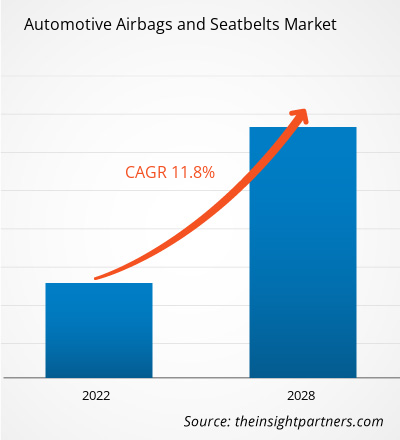

Il mercato degli airbag e delle cinture di sicurezza per autoveicoli è stato valutato a 53.744,00 milioni di dollari nel 2021 e si prevede che raggiungerà 1.11.917,12 milioni di dollari entro il 2028; si stima che registrerà un CAGR dell'11,8% dal 2022 al 2028.

Si prevede che i principali attori del mercato degli airbag e delle cinture di sicurezza per autoveicoli avranno opportunità redditizie nei prossimi anni, grazie alle crescenti iniziative per l'introduzione di standard normativi relativi alla sicurezza dei veicoli. Dopo la pandemia di COVID-19, un forte aumento delle vendite di automobili e un aumento significativo degli incidenti stradali sono diventati sempre più frequenti e gravi. Allo stesso tempo, con il rapido sviluppo della scienza e della tecnologia, anche la tecnologia automobilistica è stata rapidamente migliorata e la tecnologia per la sicurezza automobilistica è stata gradualmente integrata in tutti gli aspetti dell'auto. Secondo il rapporto pubblicato dalla National Highway Traffic Safety Administration (NHTSA), nel 2021 il numero di vittime della strada ha registrato un aumento di circa il 10,5% rispetto ai decessi segnalati nel 2020. Le stime relative al numero di vittime rappresentano il numero più alto dal 2005 e il maggiore incremento percentuale annuo nella storia del Fatality Analysis Reporting System degli Stati Uniti. Pertanto, le agenzie governative hanno posto particolare attenzione al miglioramento delle politiche e degli standard di sicurezza, oltre a investimenti significativi per ridurre gli incidenti stradali. Ad esempio, nel maggio 2022, la NHTSA ha approvato un finanziamento di 740 milioni di dollari per il 402 State and Community Grant Program, la Sezione 1906 Racial Profiling Data Collection Grants e la Sezione 405 National Priority Safety Program. La Commissione Europea sta lavorando alla definizione di standard normativi per i veicoli a motore, tenendo conto della sicurezza degli occupanti e degli utenti vulnerabili della strada. La Commissione Europea ha pianificato di adottare la normativa UNECE aggiornata sulle cinture di sicurezza, che richiede l'obbligo di sistemi di promemoria per le cinture di sicurezza su tutti i sedili anteriori e posteriori delle nuove auto a partire da settembre 2019. Pertanto, tali iniziative per l'introduzione di standard normativi relativi alla sicurezza dei veicoli alimentano la crescita del mercato degli airbag e delle cinture di sicurezza per autoveicoli.

La crescente adozione di veicoli elettrici è la tendenza futura nel mercato degli airbag e delle cinture di sicurezza per autoveicoli. Secondo il Global Electric Vehicle Outlook, le vendite di auto elettriche, compresi i veicoli completamente elettrici e ibridi plug-in, sono aumentate nel 2021 raggiungendo un nuovo record di 6,6 milioni di unità. Secondo lo stesso rapporto, in Cina le vendite di auto elettriche sono aumentate significativamente nel 2021, raggiungendo i 3,3 milioni, rappresentando circa la metà delle vendite globali totali. Anche le vendite di veicoli elettrici sono cresciute notevolmente in Europa, del 65%, raggiungendo i 2,3 milioni di unità, e negli Stati Uniti sono raddoppiate, raggiungendo le 630.000 unità nel 2021. Inoltre, le normative governative di supporto per le stazioni di ricarica per veicoli elettrici stimolano ulteriormente le vendite di veicoli elettrici, stimolando così la domanda di mercato per airbag e cinture di sicurezza per autoveicoli. Ad esempio, nel giugno 2022, il governo degli Stati Uniti ha proposto nuovi standard per il suo programma volto a costruire una rete nazionale di 500.000 stazioni di ricarica per veicoli elettrici entro il 2030. Inoltre, il governo ha introdotto un piano per stanziare 5 miliardi di dollari agli stati per finanziare le stazioni di ricarica per veicoli elettrici entro il 2028. Pertanto, si prevede che tali prospettive di crescita nel settore dei veicoli elettrici guideranno il mercato degli airbag e delle cinture di sicurezza per autoveicoli nel periodo di previsione.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato degli airbag e delle cinture di sicurezza per autoveicoli: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Impatto della pandemia di COVID-19 sul mercato degli airbag e delle cinture di sicurezza per autoveicoli

L'epidemia di COVID-19 ha avuto un impatto drammatico sull'economia globale durante il suo picco nei primi giorni del 2020 e la crisi ha ostacolato le attività commerciali nelle industrie manifatturiere. Prima dell'epidemia di COVID-19, erano state intraprese importanti iniziative di investimento nello sviluppo di veicoli elettrici per rafforzare la domanda di airbag e cinture di sicurezza per autoveicoli. Durante i primi giorni della pandemia di COVID-19, la crisi ha limitato significativamente tutti gli accordi commerciali, le collaborazioni e le partnership che hanno sconvolto il mercato degli airbag e delle cinture di sicurezza per autoveicoli. L'emergere della pandemia ha ostacolato le vendite di veicoli a febbraio 2020; Inoltre, le vendite sono diminuite del 47% negli Stati Uniti e dell'80% in Europa entro aprile. Secondo un rapporto di Statista, le vendite globali di automobili sono scese a 63,8 milioni nel 2020 e hanno registrato una lenta ripresa nel 2021 con 66 milioni di unità vendute. Dal 2021, gli operatori del mercato hanno dovuto far fronte a normative obbligatorie per l'installazione di un numero specifico di airbag, con conseguenti costi. Ciò ha costretto le case automobilistiche a fornire auto con funzionalità aggiuntive di airbag e cinture di sicurezza allo stesso costo durante il periodo di ripresa dalla pandemia. La pandemia di COVID-19 ha avuto un impatto rapido e grave sull'industria automobilistica integrata a livello globale. La pandemia ha interrotto le esportazioni cinesi di componenti, ha causato interruzioni della produzione su larga scala in tutta Europa e ha portato alla chiusura degli stabilimenti di assemblaggio negli Stati Uniti. Tutti questi fattori stanno causando un calo della domanda globale di veicoli nel settore automobilistico. La pandemia di COVID-19 ha costretto le aziende a ristrutturare i propri modelli di business e a rafforzare le strategie per raggiungere economie di scala. Pertanto, sebbene il mercato globale degli airbag e delle cinture di sicurezza abbia subito un crollo iniziale nel 2020 a causa dell'impatto negativo della pandemia di COVID-19 e delle relative normative, ha registrato una forte ripresa dopo la pandemia.

Approfondimenti sul mercato degli airbag e delle cinture di sicurezza per autoveicoli

Crescenti iniziative per l'introduzione di standard normativi relativi alla sicurezza dei veicoli

L'industria automobilistica è un pilastro dell'economia globale. Svolge un ruolo cruciale nell'economia di un Paese e contribuisce a costruire la crescita macroeconomica e la stabilità nei Paesi sviluppati e in via di sviluppo, abbracciando molti settori adiacenti. Dopo la pandemia di COVID-19, un forte aumento delle vendite di automobili e un aumento significativo degli incidenti stradali sono diventati sempre più frequenti e gravi. Allo stesso tempo, con il rapido sviluppo della scienza e della tecnologia, anche la tecnologia automobilistica è stata rapidamente migliorata e la tecnologia per la sicurezza automobilistica è stata gradualmente integrata in tutti gli aspetti dell'auto. Secondo il rapporto pubblicato dalla National Highway Traffic Safety Administration (NHTSA), nel 2021 il numero di vittime della strada ha registrato un aumento di circa il 10,5% rispetto ai decessi segnalati nel 2020. Il numero stimato di vittime rappresenta il numero più alto dal 2005 e il maggiore incremento percentuale annuo nella storia del Fatality Analysis Reporting System degli Stati Uniti. Pertanto, le agenzie governative hanno fortemente sottolineato il miglioramento delle politiche e degli standard di sicurezza e investimenti significativi nella riduzione degli incidenti stradali. Ad esempio, nel maggio 2022, la NHTSA ha approvato un finanziamento di 740 milioni di dollari per il 402 State and Community Grant Program, la Sezione 1906 Racial Profiling Data Collection Grants e la Sezione 405 National Priority Safety Program. Pertanto, tali iniziative per l'introduzione di standard normativi relativi alla sicurezza dei veicoli stanno alimentando la crescita del mercato degli airbag e delle cinture di sicurezza per autoveicoli.

Approfondimenti di mercato basati sulla tipologia di airbag

In base alla tipologia di airbag, il mercato degli airbag e delle cinture di sicurezza per autoveicoli è segmentato in airbag frontali, per le ginocchia, laterali e a tendina. I sistemi di airbag frontali sono sempre più utilizzati per la sicurezza del conducente, rendendone obbligatorio l'uso da parte degli enti regolatori in tutto il mondo. Inoltre, i consumatori stanno spendendo di più per le dotazioni di sicurezza dei propri veicoli a causa della crescente consapevolezza in materia di sicurezza dei veicoli e dell'aumento del reddito disponibile. I principali produttori ora equipaggiano i loro veicoli con airbag laterali (SAB) per ridurre le lesioni toraciche gravi in caso di impatto laterale. Un nuovo airbag anteriore centrale di Autoliv Inc. è stato introdotto nel 2019; è posizionato nella zona tra il conducente e il passeggero anteriore e riduce il rischio di lesioni al torace, alle spalle e alla testa, salvando al contempo vite umane in caso di collisione laterale.

Approfondimenti regionali sul mercato degli airbag e delle cinture di sicurezza per autoveicoli

Le tendenze e i fattori regionali che influenzano il mercato degli airbag e delle cinture di sicurezza per autoveicoli durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione analizza anche i segmenti e la geografia del mercato degli airbag e delle cinture di sicurezza per autoveicoli in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sugli airbag e sulle cinture di sicurezza per autoveicoli

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2021 | US$ 53.74 Billion |

| Dimensioni del mercato per 2028 | US$ 111.92 Billion |

| CAGR globale (2021 - 2028) | 11.8% |

| Dati storici | 2019-2020 |

| Periodo di previsione | 2022-2028 |

| Segmenti coperti |

By Tipo di airbag

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato degli airbag e delle cinture di sicurezza per autoveicoli: comprendere il suo impatto sulle dinamiche aziendali

Il mercato degli airbag e delle cinture di sicurezza per autoveicoli è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato degli airbag e delle cinture di sicurezza per autoveicoli Panoramica dei principali attori chiave

Approfondimenti di mercato basati sul tipo di cinture di sicurezza

In base al tipo di cinture di sicurezza, il mercato degli airbag e delle cinture di sicurezza per autoveicoli è segmentato in modelli a 2 e 3 punti. Si prevede che il segmento a 3 punti deterrà una quota maggiore del mercato degli airbag e delle cinture di sicurezza per autoveicoli grazie alle sue caratteristiche vantaggiose. Il governo indiano richiederà presto alle case automobilistiche di installare cinture di sicurezza a tre punti su tutti i sedili, incluso quello centrale posteriore. Le cinture di sicurezza addominali sono state considerate meno sicure delle cinture di sicurezza a tre punti. In caso di incidente, si prevede che la nuova normativa aumenterà la sicurezza generale dei passeggeri. Il Ministero dei Trasporti Stradali e delle Autostrade ha autorizzato una notifica di bozza che impone alle case automobilistiche di fornire un minimo di sei airbag nelle auto che possono ospitare fino a otto passeggeri.

Gli operatori che operano nel mercato degli airbag e delle cinture di sicurezza per autoveicoli adottano strategie come fusioni, acquisizioni e iniziative di mercato per mantenere le proprie posizioni sul mercato. Di seguito sono elencati alcuni sviluppi dei principali operatori del mercato degli airbag e delle cinture di sicurezza per autoveicoli:

- A febbraio 2022, Autoliv, Inc., ha annunciato la sua collaborazione con Nuro, un'azienda di veicoli a guida autonoma, per fornire funzionalità di sicurezza più elevate con airbag esterni all'ultimo veicolo di terza generazione di Nuro

- Ad aprile 2021, Continental AG ha sviluppato nuove funzionalità per le sue centraline airbag. L'azienda mirava a utilizzare i segnali provenienti dalle centraline e a sviluppare funzioni per un'attivazione più rapida degli airbag, in particolare in caso di incidente laterale.

Il mercato globale degli airbag e delle cinture di sicurezza per autoveicoli è segmentato in base al tipo di airbag, al tipo di cintura di sicurezza e alla classe del veicolo. In base alla tipologia di airbag, il mercato degli airbag e delle cinture di sicurezza per autoveicoli è segmentato in airbag anteriori, per le ginocchia, laterali e a tendina. In termini di tipologia di cinture di sicurezza, il mercato degli airbag e delle cinture di sicurezza per autoveicoli è segmentato in a 2 e a 3 punti. Inoltre, in base alla classe di veicolo, il mercato degli airbag e delle cinture di sicurezza per autoveicoli è segmentato in autovetture, veicoli commerciali leggeri e veicoli commerciali pesanti.

Autoliv, ZF Friedrichshafen AG, TOYODA GOSEI Co., Ltd., Joyson Safety Systems e Continental AG sono i principali attori del mercato degli airbag e delle cinture di sicurezza per autoveicoli presi in considerazione per lo studio di ricerca. Inoltre, in questo rapporto di ricerca sono stati studiati e analizzati diversi altri importanti attori del mercato degli airbag e delle cinture di sicurezza per autoveicoli, al fine di ottenere una visione olistica del mercato globale degli airbag e delle cinture di sicurezza per autoveicoli e del suo ecosistema.

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato degli airbag e delle cinture di sicurezza per autoveicoli

Ottieni un campione gratuito per - Mercato degli airbag e delle cinture di sicurezza per autoveicoli