Strategie di mercato del brodo, principali attori, opportunità di crescita, analisi e previsioni entro il 2028

Previsioni del mercato del brodo fino al 2028 - Impatto del COVID-19 e analisi globale per tipo (brodo di pollo, brodo di manzo, brodo di pesce, brodo vegetale e altri), categoria (biologico, convenzionale), canale di distribuzione (supermercati e ipermercati, minimarket, vendita al dettaglio online, altri)

- Stato : Edito

- Codice del report : TIPRE00007537

- Categoria : Cibo e bevande

- Numero di pagine : 166

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 17, 2024

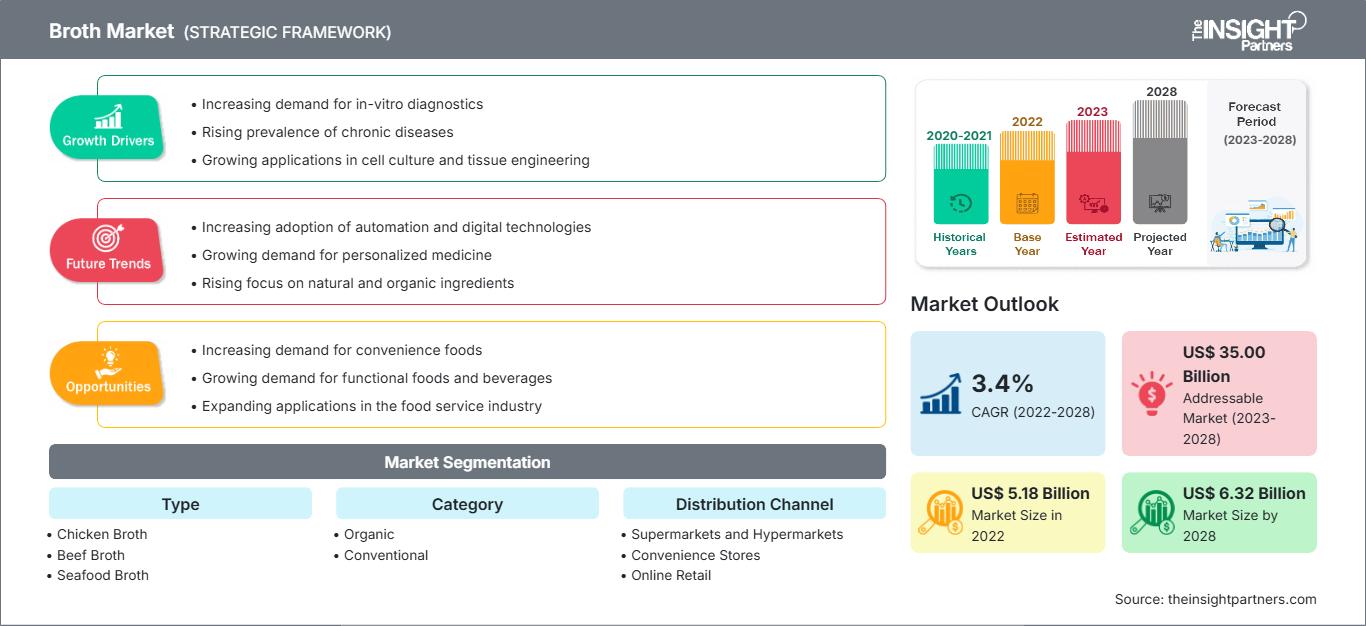

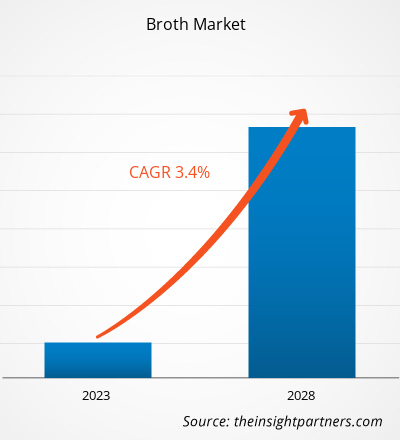

Si prevede che il mercato del brodo raggiungerà i 6.315,40 milioni di dollari entro il 2028, rispetto ai 5.180,51 milioni di dollari del 2022. Si prevede che registrerà un CAGR del 3,4% dal 2022 al 2028.

A causa di orari di lavoro frenetici e prolungati, le persone prestano meno attenzione alla propria dieta quotidiana, alla salute e alla forma fisica. Di conseguenza, la consapevolezza in materia di salute e nutrizione è aumentata significativamente negli ultimi anni. Pertanto, si è verificato un rapido cambiamento nelle preferenze alimentari dei consumatori, con crescenti preoccupazioni per la salute. Secondo il rapporto Nielsen Global Health and Wellness del 2020, metà degli intervistati a livello globale era in sovrappeso, mentre l'altra metà stava cercando di perdere peso. Pertanto, i consumatori sono diventati più consapevoli di ciò che mangiano. Cercano prodotti freschi, naturali, biologici e minimamente lavorati. I giovani sono più propensi ad acquistare prodotti di alta qualità con proprietà salutistiche, poiché questo gruppo demografico mostra una maggiore flessibilità nell'adottare abitudini alimentari più sane. Pertanto, l'aumento del consumo di prodotti di alta qualità, abbinato a nutrienti essenziali, stimola ulteriormente la crescita del mercato del brodo.

Nel 2022, il Nord America deteneva la quota maggiore del mercato globale del brodo e si stima che l'Asia-Pacifico registrerà il CAGR più rapido durante il periodo di previsione. Alcuni dei principali attori che operano nel mercato del brodo nordamericano sono Bare Bone Broth, Bonafide Provisions LLC e Kettle Fire & Inc. Le aziende produttrici di brodo in Nord America stanno costantemente ampliando il loro portafoglio prodotti e adottando iniziative di sviluppo strategico, come l'espansione aziendale, per soddisfare le esigenze dei clienti. Ad esempio, nel 2019, Lonolife, un'azienda con sede in California, ha annunciato il lancio di una nuova linea di prodotti a base di brodo d'ossa. Tali iniziative da parte dei principali attori del settore stimolano ulteriormente la crescita del mercato del brodo durante il periodo di previsione.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato del brodo: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Impatto della pandemia di COVID-19 sul mercato dei brodi

I paesi dell'Asia-Pacifico, come Cina, India e Giappone, hanno dovuto affrontare sfide significative a causa della chiusura delle unità produttive, dell'interruzione delle catene di approvvigionamento e della carenza di materie prime durante la pandemia di COVID-19; ciò ha provocato un enorme crollo nella produzione e nella distribuzione dei prodotti. Ciononostante, la pandemia ha anche portato alcune opportunità redditizie per i principali attori del mercato dei brodi nell'Asia-Pacifico. Molte aziende del mercato dei brodi hanno iniziato a implementare protocolli e norme governative per vendere i propri prodotti durante o dopo la seconda ondata di COVID-19, per cogliere questa opportunità e aumentare le vendite.

Nella regione Asia-Pacifico, la Cina è stata il primo paese a riprendersi dalle perdite subite durante la crisi sanitaria globale. Ciò è dovuto principalmente all'introduzione di campagne di vaccinazione rapide e all'attuazione di efficaci normative governative nel paese. Nel 2021, i governi dei paesi dell'Asia-Pacifico hanno allentato diverse restrizioni e consentito ai produttori del settore alimentare e industria delle bevande a operare a piena capacità. Ciò ha aiutato l'azienda a superare i divari tra domanda e offerta, consentendole di riprendersi dalle perdite finanziarie. Hanno inoltre riorientato la propria attenzione sullo sviluppo e il lancio di prodotti innovativi, più sani, naturali e che rafforzano il sistema immunitario, per soddisfare le preferenze di acquisto dei clienti. Si prevede che questo fattore favorirà la crescita del mercato del brodo nella regione Asia-Pacifico nei prossimi anni.

Approfondimenti di mercato

L'inclinazione dei consumatori verso alimenti nutrizionali stimola il mercato del brodo

I prodotti a base di brodo a base di verdure fresche, ossa e carne hanno guadagnato un'enorme popolarità grazie ai vari benefici per la salute e al valore nutrizionale ad essi associati. La domanda di diversi tipi di brodo è in aumento, poiché contribuiscono a migliorare il sistema immunitario, l'idratazione e la sintesi proteica muscolare; supportano la salute di articolazioni e ossa; e presentano proprietà anti-invecchiamento. L'inclusione di macronutrienti e micronutrienti in una buona proporzione con un'alta concentrazione di proteine contribuisce alla popolarità del brodo di ossa tra i consumatori come alternativa ad altre fonti proteiche. Secondo il rapporto di EClinicalMedicine del 2020, oltre il 22% delle persone di età pari o superiore a 40 anni nel mondo soffre di osteoartrite del ginocchio. Il brodo d'ossa è una fonte di gelatina, che può scomporre in collagene nell'organismo. Il collagene prodotto dalla scomposizione del contenuto di gelatina può migliorare i sintomi dell'articolazione del ginocchio nell'osteoartrite, come dolore, rigidità e riduzione della funzionalità fisica. Inoltre, la glutammina e alcuni altri amminoacidi presenti nel brodo d'ossa possono anche favorire una digestione efficace. Questo può aiutare in condizioni come la sindrome dell'intestino permeabile, caratterizzata dall'irritazione della mucosa intestinale e dall'interferenza con la capacità dell'organismo di digerire il cibo. Pertanto, i benefici associati al consumo di brodo ne stimolano la crescita del mercato.

Il consumo di brodo può anche aiutare a perdere peso. È ricco di proteine, che aiutano il corpo a sentirsi sazio per periodi più lunghi, oltre a soddisfare il fabbisogno calorico. Inoltre, bere brodo o preparare una semplice zuppa può essere percepito come un modo utile per aumentare il contenuto proteico nella dieta, senza sentirsi insoddisfatti. Pertanto, la propensione dei consumatori verso alimenti nutrienti contribuisce alla crescita del mercato del brodo.

Approfondimenti basati sulla tipologia

In base alla tipologia, il mercato del brodo è suddiviso in brodo di pollo, brodo di manzo, brodo di pesce, brodo vegetale e altri. Il segmento del brodo di pollo ha detenuto la quota di mercato maggiore nel 2022 e si prevede che il segmento del brodo vegetale registrerà il CAGR più elevato durante il periodo di previsione. Il brodo vegetale si ottiene cuocendo a fuoco lento le verdure in acqua. Il brodo vegetale offre diversi benefici per la salute in quanto è una ricca fonte di fibre e contiene nutrienti essenziali come vitamine, minerali e proteine. Il brodo vegetale contiene un'elevata quantità di vitamina A, che migliora la vista e aiuta a prevenire malattie oculari come cataratta e glaucoma. Inoltre, si prevede che la presenza di macro e micronutrienti, insieme all'elevata concentrazione proteica, nel brodo vegetale ne alimenterà la domanda nei prossimi anni. Pertanto, una maggiore consapevolezza del contenuto degli ingredienti nei prodotti favorirà ulteriormente la crescita del mercato del brodo.

Approfondimenti basati sulla categoria

In base alla categoria, il mercato del brodo è segmentato in biologico e convenzionale. Il segmento convenzionale ha detenuto una quota di mercato maggiore nel 2022 e si prevede che il segmento biologico registrerà un CAGR più elevato durante il periodo di previsione. I prodotti convenzionali vengono coltivati utilizzando sostanze chimiche potenti per aiutare a gestire la fertilità, prevenire la contaminazione da parassiti e ridurre il rischio di malattie. Gli animali allevati in allevamenti convenzionali e alimentati a erba possono essere esposti a tossine provenienti da fertilizzanti, pesticidi e insetticidi spruzzati sui pascoli. Inoltre, il consumo di acqua e altri prodotti provenienti da allevamenti non biologici o convenzionali può causare tossicità da piombo, che causa mal di testa, crescita ridotta, problemi comportamentali, mancanza di energia e difficoltà di apprendimento. Il brodo è privo di tossine e aiuta a trattare disturbi specifici come malattie autoimmuni e allergie. Inoltre, la lavorazione del brodo convenzionale è più semplice rispetto al brodo biologico. È facilmente reperibile e più conveniente. Questi fattori stanno aumentando la domanda di brodo convenzionale, che sta trainando la crescita del mercato del brodo.

Approfondimenti basati sul canale di distribuzione

In base al canale di distribuzione, il mercato del brodo è segmentato in supermercati e ipermercati, minimarket, vendita al dettaglio online e altri. Il segmento supermercati e ipermercati ha rappresentato la quota di mercato maggiore nel 2022. Supermercati e ipermercati sono grandi esercizi commerciali al dettaglio che offrono un'ampia gamma di prodotti, come generi alimentari, bevande e articoli per la casa. Prodotti di diverse marche sono disponibili a prezzi ragionevoli in questi negozi, consentendo agli acquirenti di trovare rapidamente il prodotto desiderato. Inoltre, questi negozi offrono sconti interessanti, diverse opzioni di pagamento e un'esperienza cliente piacevole. Supermercati e ipermercati si concentrano sulla massimizzazione delle vendite dei prodotti per aumentare i propri profitti. Grazie alla loro vasta clientela, i produttori di brodo di carne preferiscono solitamente vendere i loro prodotti attraverso supermercati e ipermercati. La crescente urbanizzazione, l'aumento della popolazione operaia e i prezzi competitivi accrescono la popolarità di supermercati e ipermercati nelle regioni sviluppate e in via di sviluppo. Inoltre, questi negozi dispongono di moderni impianti di stoccaggio, che offrono condizioni di conservazione ideali per il brodo e altri prodotti non deperibili.

I principali attori che operano nel mercato del brodo di carne includono TheManischewitz Co.; Barebones Ventures LLC.; Bonafide Provisions LLC; The Hain Celestial Group, Inc.; Look's Gourmet Food Company Inc.; Kettle & Fire Inc.; Del monte Foods Inc.; Zoup Specialty Products LLC.; Campbell Soup Co.; ed Epic Provisions LLC. Queste aziende puntano sul lancio di nuovi prodotti e sull'espansione geografica per soddisfare la crescente domanda dei consumatori in tutto il mondo. Hanno una presenza globale capillare, che consente loro di servire un'ampia gamma di clienti e di conseguenza aumentare la loro quota di mercato. Questi operatori del mercato si concentrano fortemente sul lancio di nuovi prodotti e sulle espansioni regionali per aumentare la loro gamma di prodotti nei portafogli specializzati.

Mercato del brodo

Le tendenze regionali e i fattori che influenzano il mercato del brodo durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione analizza anche i segmenti e la geografia del mercato del brodo in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto sul mercato del brodo

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2022 | US$ 5.18 Billion |

| Dimensioni del mercato per 2028 | US$ 6.32 Billion |

| CAGR globale (2022 - 2028) | 3.4% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2028 |

| Segmenti coperti |

By Tipo

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato del brodo: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del brodo è in rapida crescita, trainato dalla crescente domanda da parte degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato del brodo Panoramica dei principali attori chiave

In evidenza nel rapporto

- Tendenze progressive del settore nel mercato del brodo per aiutare le aziende a sviluppare strategie efficaci a lungo termine

- Strategie di crescita aziendale adottate dagli operatori del mercato nei paesi sviluppati e in via di sviluppo

- Analisi quantitativa del mercato dal 2019 al 2028

- Stima della domanda globale di brodo

- Analisi delle cinque forze di Porter per illustrare l'efficacia di acquirenti e fornitori nel mercato del brodo

- Sviluppi recenti per comprendere lo scenario competitivo del mercato

- Tendenze e prospettive di mercato, fattori trainanti e vincoli della crescita nel mercato del brodo

- Assistenza nel processo decisionale evidenziando le strategie di mercato che sostengono l'interesse commerciale

- Dimensioni del mercato del brodo in vari nodi

- Una panoramica dettagliata e dinamiche del settore del brodo

- Dimensioni del mercato del brodo in varie regioni con promettenti opportunità di crescita

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative