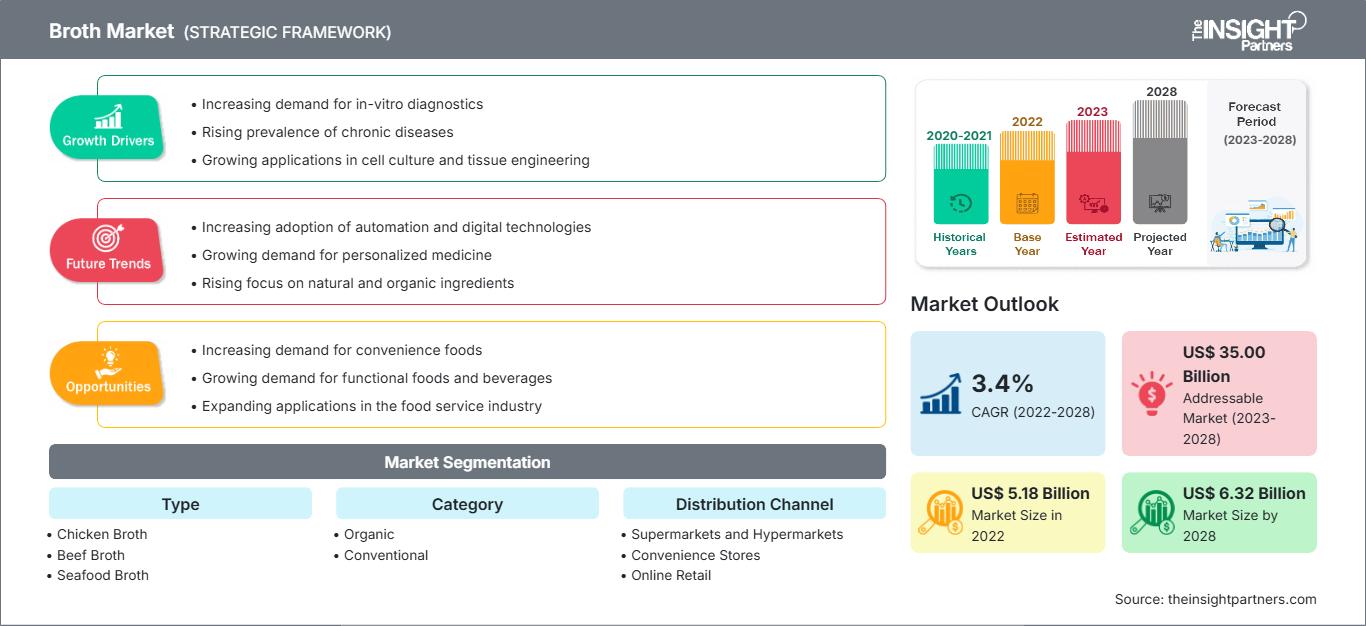

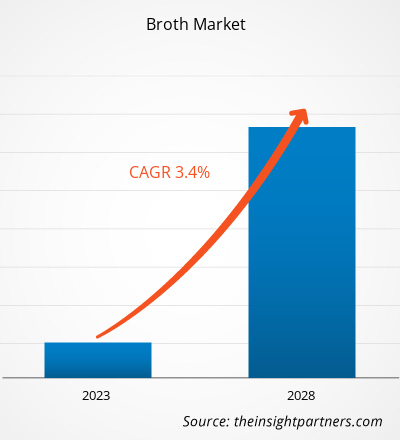

预计到2028年,肉汤市场规模将从2022年的51.8051亿美元增至63.1540亿美元。预计2022年至2028年的复合年增长率为3.4%。

由于工作日程繁忙、工作时间延长,人们对日常饮食、健康和健身的关注度降低。因此,近年来,人们对健康和营养的认识显著提高。因此,消费者的食品偏好也发生了迅速变化,人们对健康的关注度也日益提高。根据尼尔森2020年全球健康与保健报告,全球一半的受访者超重,而另一半正在努力减肥。因此,消费者对饮食更加关注。他们寻求天然、有机且加工程度最低的新鲜产品。年轻人最愿意购买具有健康宣称的优质产品,因为这一群体在养成更健康饮食习惯方面表现出更大的灵活性。因此,优质产品消费的增加加上必需营养素的补充,进一步推动了肉汤市场的增长。

2022 年,北美占据全球肉汤市场的最大份额,而亚太地区预计在预测期内将实现最快的复合年增长率。北美肉汤市场的一些主要参与者包括 Bare Bone Broth、Bonafide Provisions LLC 和 Kettle Fire & Inc.。北美的肉汤制造公司正在不断增强其产品组合,并采取业务扩展等战略发展举措,以满足客户的需求。例如,2019 年,总部位于加州的 Lonolife 公司宣布推出一系列新的骨汤产品。行业主要参与者的此类举措将进一步推动预测期内肉汤市场的增长。

自定义此报告以满足您的要求

您将免费获得任何报告的定制,包括本报告的部分内容,或国家级分析、Excel 数据包,以及为初创企业和大学提供超值优惠和折扣

肉汤市场: 战略洞察

-

获取本报告的主要市场趋势。这个免费样本将包括数据分析,从市场趋势到估计和预测。

新冠疫情对肉汤市场的影响

在新冠疫情期间,亚太地区国家(例如中国、印度和日本)由于生产部门关闭、供应链中断和原材料短缺而面临巨大挑战,导致产品生产和分销大幅下滑。尽管如此,疫情也为亚太地区肉汤市场的主要参与者带来了一些有利可图的机会。许多肉汤市场公司在第二波新冠疫情期间或之后开始执行政府的协议和规范来销售产品,以抓住这一机会并增加销量。

在亚太地区,中国是第一个从全球卫生危机造成的损失中恢复过来的国家。这主要归功于该国快速开展疫苗接种运动和实施有效的政府法规。2021 年,亚太地区各国政府放宽了各种限制,允许食品和饮料行业的制造商满负荷运转。这帮助他们克服了供需缺口,从而恢复了财务损失。他们还将重点转向开发和推出创新的、更健康、天然和增强免疫力的产品,以满足客户的购买偏好。预计这一因素将有利于未来几年亚太地区肉汤市场的增长。

市场洞察

消费者对营养食品的倾向推动了肉汤市场的发展

由新鲜蔬菜、骨头和肉类制成的肉汤产品因其各种健康益处和营养价值而广受欢迎。对不同类型肉汤的需求正在增加,因为它们有助于提高免疫力、水合作用和肌肉蛋白质的合成;支持关节和骨骼健康;并具有抗衰老特性。骨汤以适当的比例加入大量营养素和微量营养素,以及高浓度的蛋白质,使得它作为其他蛋白质来源的替代品,在消费者中广受欢迎。根据《临床医学》(EClinicalMedicine)2020年的报告,全球40岁及以上人群中超过22%患有膝骨关节炎。骨汤富含明胶,明胶在体内可分解为胶原蛋白。明胶分解产生的胶原蛋白可以改善骨关节炎引起的膝关节症状,例如疼痛、僵硬和身体机能下降。此外,骨汤中含有的谷氨酰胺和其他一些氨基酸也有助于有效消化。这可能有助于治疗肠漏症等疾病,肠漏症的特征是刺激肠道黏膜,干扰人体消化食物的能力。因此,饮用骨汤带来的益处推动了骨汤市场的增长。

饮用骨汤还可以帮助人们减肥。它富含蛋白质,可以帮助身体在满足卡路里需求的同时,更长时间地保持饱腹感。此外,喝肉汤或做一碗简单的汤可能被认为是一种有益的方式,可以提高饮食中的蛋白质含量,而不会对一顿饭感到不满意。因此,消费者对营养食品的倾向促进了肉汤市场的增长。

基于类型的洞察

根据类型,肉汤市场分为鸡汤、牛肉汤、海鲜汤、蔬菜汤等。鸡汤在 2022 年占据了最大的市场份额,而蔬菜汤预计在预测期内将实现最高的复合年增长率。蔬菜汤是用蔬菜在水中慢炖制成的。蔬菜汤富含纤维,含有维生素、矿物质和蛋白质等必需营养素,具有多种健康益处。蔬菜汤含有大量的维生素 A,可以增强视力,有助于预防白内障和青光眼等眼部疾病。此外,蔬菜汤中富含宏量营养素和微量营养素,以及高蛋白质含量,预计将在未来几年推动其需求增长。因此,提高对产品成分含量的认识将进一步推动汤市场的增长。

基于类别的洞察

根据类别,汤市场分为有机汤和传统汤。传统汤在2022年占据了更大的市场份额,而有机汤预计在预测期内将实现更高的复合年增长率。传统产品在种植过程中使用强效化学品来帮助控制生育能力、防止虫害污染并降低疾病风险。在传统农场和草饲农场饲养的动物可能会接触到牧场上喷洒的肥料、杀虫剂和杀虫剂中的毒素。此外,饮用非有机或传统农场的水和其他产品可能会导致铅中毒,从而引发头痛、生长迟缓、行为问题、精力不足和学习困难。肉汤不含毒素,有助于治疗特定的健康疾病,例如自身免疫和过敏。此外,传统肉汤的加工比有机肉汤更简单。它很容易获得,也更实惠。这些因素推动了对传统肉汤的需求,从而推动了肉汤市场的增长。

基于分销渠道的洞察

根据分销渠道,肉汤市场细分为超市和大卖场、便利店、在线零售和其他。超市和大卖场在 2022 年占据了最大的市场份额。超市和大卖场是大型零售机构,提供各种各样的产品,例如食品杂货、饮料和家居用品。这些商店以合理的价格提供各种品牌的产品,使购物者能够快速找到所需的产品。此外,这些商店还提供诱人的折扣、多种付款方式和愉快的客户体验。超市和大卖场注重最大化产品销量,以提升利润。由于拥有庞大的客户群,肉汤制造商通常更倾向于通过超市和大卖场销售产品。城镇化进程加快、工薪阶层人口增长以及价格竞争力的提升,推动了发达地区和发展中地区超市和大卖场的普及。此外,这些商店拥有现代化的仓储设施,为肉汤和其他不易腐烂的产品提供了理想的储存条件。

肉汤市场的主要参与者包括 TheManischewitz Co.、Barebones Ventures LLC.、Bonafide Provisions LLC、The Hain Celestial Group, Inc.、Look's Gourmet Food Company Inc.、Kettle & Fire Inc.、Del monte Foods Inc.、Zoup Specialty Products LLC.、Campbell Soup Co. 和 Epic Provisions LLC。这些公司正致力于推出新产品和拓展地域,以满足全球日益增长的消费者需求。他们拥有广泛的全球影响力,能够服务于大量客户,从而提升市场份额。这些市场参与者高度重视新产品的推出和区域扩张,以扩大其特色产品组合的覆盖范围。

肉汤市场

The Insight Partners 的分析师已详尽阐述了预测期内影响肉汤市场的区域趋势和因素。本节还讨论了北美、欧洲、亚太地区、中东和非洲以及南美和中美洲的肉汤市场细分和地域分布。

肉汤市场报告范围

| 报告属性 | 细节 |

|---|---|

| 市场规模 2022 | US$ 5.18 Billion |

| 市场规模 2028 | US$ 6.32 Billion |

| 全球复合年增长率 (2022 - 2028) | 3.4% |

| 历史数据 | 2020-2021 |

| 预测期 | 2023-2028 |

| 涵盖的领域 |

By 类型

|

| 覆盖地区和国家 |

北美

|

| 市场领导者和主要公司简介 |

|

肉汤市场参与者密度:了解其对商业动态的影响

肉汤市场正在快速增长,这得益于终端用户需求的不断增长,而这些需求的驱动因素包括消费者偏好的演变、技术进步以及对产品益处的认知度的提升。随着需求的增长,企业正在扩展产品线,不断创新以满足消费者需求,并抓住新兴趋势,从而进一步推动市场增长。

- 获取 肉汤市场 主要参与者概述

报告重点

- 肉汤市场不断发展的行业趋势,帮助企业制定有效的长期战略

- 发达国家和发展中国家的市场参与者所采用的业务增长战略

- 2019 年至 2028 年的市场定量分析

- 全球肉汤需求估算

- 波特五力分析,阐明买家和供应商在肉汤市场中的效力

- 了解竞争激烈的市场形势的最新发展

- 肉汤市场的市场趋势和前景,以及增长动力和限制因素

- 通过强调支撑商业利益的市场策略来协助决策过程

- 不同节点的肉汤市场规模

- 详细的概述和肉汤行业动态

- 不同节点的肉汤市场规模具有良好增长机会的地区

- 全面的市场规模与预测分析

- 详细的细分市场分析

- 深入的市场动态评估

- 区域及国家级洞察

- 竞争格局与企业对标分析

- 战略性商业情报

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势