Dimensioni, tendenze e domanda del mercato dello screening neonatale entro il 2034

Dimensioni e previsioni del mercato dello screening neonatale (2021-2034), quota globale e regionale, trend e analisi delle opportunità di crescita. Copertura del rapporto: per tipo di prodotto (reagenti e kit di analisi e strumenti), tecnologia [spettrometria di massa tandem (TMS), test molecolari, immunoanalisi e test enzimatici, tecnologia di screening con pulsossimetria e altri], tipo di test [test su campione di sangue essiccato, test di screening dell'udito, test per cardiopatie congenite critiche (CCHD) e altri], utente finale (ospedali e cliniche e laboratori di diagnostica) e area geografica.

- Stato : Dati rilasciati

- Codice del report : TIPHE100001294

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 26, 2026

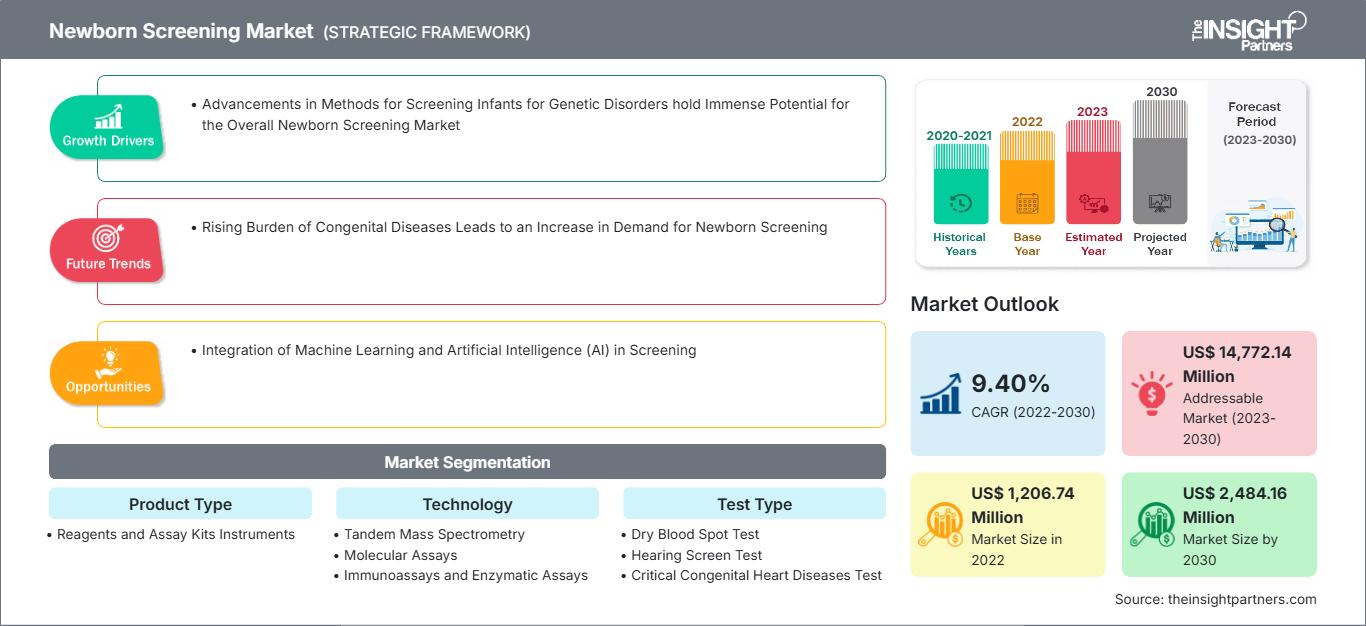

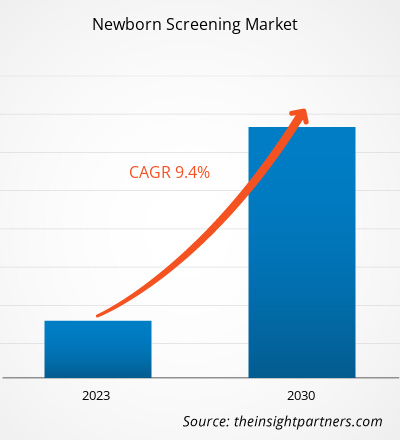

Si prevede che il mercato globale dello screening neonatale raggiungerà un valore di 2,16 miliardi di dollari entro il 2034, rispetto a 1,01 miliardi di dollari nel 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuo composto (CAGR) dell'8,79% nel periodo di previsione 2026-2034.

Tra le principali dinamiche di mercato si annoverano la crescente attenzione globale alla diagnosi precoce delle malattie e alla prevenzione in ambito pediatrico, l'aumento dell'incidenza di anomalie congenite e disturbi metabolici ereditari e un significativo spostamento verso programmi di screening obbligatori a livello globale. Inoltre, si prevede che il mercato trarrà vantaggio dalla crescente integrazione di tecnologie diagnostiche avanzate come il sequenziamento di nuova generazione, dall'espansione dei pannelli di screening nelle economie emergenti e dal crescente sviluppo di tecniche di screening non invasive.

Analisi di mercato dello screening neonatale

L'analisi del mercato dello screening neonatale mostra un'evoluzione verso test ad alta produttività e multi-disturbo, poiché i sistemi sanitari danno priorità all'intervento precoce per ridurre la disabilità a lungo termine e la mortalità. Il mercato è dominato dalla strumentazione, in particolare da sistemi analitici avanzati come la spettrometria di massa tandem. Opportunità strategiche stanno emergendo nella diagnostica molecolare e nel sequenziamento genomico, dove la capacità di identificare rare patologie genetiche con elevata precisione offre un chiaro vantaggio competitivo. L'analisi rileva inoltre che l'espansione del mercato dipende dall'efficienza dell'automazione di laboratorio e da solide procedure di test di follow-up per garantire l'accuratezza diagnostica. La differenziazione competitiva si basa ora sullo sviluppo di kit di analisi completi e standardizzati e di software per l'interpretazione dei dati. Questo approccio aiuta le aziende leader nel settore della diagnostica ad assicurarsi entrate ricorrenti attraverso contratti a lungo termine con i laboratori di sanità pubblica.

Panoramica del mercato dello screening neonatale

Lo screening neonatale si è evoluto da test metabolici di nicchia a iniziativa fondamentale di salute pubblica. Il mercato comprende screening metabolici basati su analisi del sangue, test audiometrici universali e pulsossimetria per la diagnosi precoce di cardiopatie congenite. Sia i colossi globali della diagnostica che le startup biotecnologiche specializzate competono in questo mercato, utilizzando tecnologie come la spettrometria di massa tandem, i test enzimatici e il sequenziamento del DNA. La crescente domanda di assistenza clinica postnatale rapida da parte di genitori attenti alla salute e le normative governative in Nord America ed Europa hanno incrementato la popolarità dei pannelli di screening completi. Il Nord America è leader in termini di fatturato grazie ai suoi programmi obbligatori consolidati e all'elevata adozione di strumenti diagnostici avanzati, mentre l'Asia-Pacifico sta progredendo nello sviluppo delle infrastrutture e nell'adozione trainata dall'alto tasso di natalità. Il mercato statunitense è il più sviluppato, grazie a politiche che coprono decine di patologie gravi e all'ampia disponibilità di assistenza pediatrica specializzata. La concorrenza tra i marchi sta alimentando l'inclusione di una gamma più ampia di biomarcatori per malattie endocrine e infettive rare.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dello screening neonatale: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato dello screening neonatale

Fattori trainanti del mercato:

- Aumento dell'incidenza di malattie congenite e metaboliche: la crescente prevalenza di patologie genetiche come la fenilchetonuria, la fibrosi cistica e l'anemia falciforme rende la diagnosi precoce fondamentale per la sopravvivenza.

- Iniziative e obblighi governativi favorevoli: molti paesi stanno rendendo obbligatorio lo screening neonatale prima della dimissione dall'ospedale, e gli enti governativi stanno ampliando i budget per coprire un numero crescente di patologie.

- Progressi tecnologici nella diagnostica: l'adozione della spettrometria di massa tandem e dello screening molecolare consente l'individuazione simultanea di molteplici patologie a partire da un singolo campione di sangue essiccato.

Opportunità di mercato:

- Integrazione del sequenziamento di nuova generazione: esiste un'importante opportunità di integrare il sequenziamento del genoma nello screening di routine per identificare migliaia di malattie rare che i tradizionali test biochimici potrebbero non rilevare.

- Espansione nei mercati emergenti dell'area Asia-Pacifico e Medio Oriente e Africa: gli alti tassi di natalità in paesi come India e Cina, uniti alla crescente spesa sanitaria, offrono un enorme potenziale ancora inesplorato per i fornitori di servizi diagnostici.

- Crescita dei test point-of-care: lo sviluppo di dispositivi portatili e facili da usare per lo screening dell'udito e cardiaco in contesti non ospedalieri può facilitare una maggiore copertura dello screening nelle regioni rurali.

Analisi di segmentazione del mercato dello screening neonatale

La quota di mercato dello screening neonatale viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per tipologia di prodotto:

- Reagenti e kit per analisi: un segmento stabile che genera ricavi, trainato dalla domanda ricorrente di materiali di consumo per le analisi, necessari per le operazioni quotidiane nei laboratori ad alto volume.

- Strumentazione: include apparecchiature analitiche di fascia alta come spettrometri di massa e dispositivi per lo screening dell'udito, che rappresentano un investimento iniziale significativo.

Grazie alla tecnologia:

- Spettrometria di massa tandem (TMS): il metodo di riferimento per lo screening metabolico, che consente di individuare numerose patologie a partire da un singolo campione.

- Analisi molecolari: tecnologia in rapida espansione utilizzata per i test basati sul DNA, tra cui la diagnosi di atrofia muscolare spinale e fibrosi cistica.

- Immunoanalisi e analisi enzimatiche: metodi tradizionali ampiamente utilizzati per identificare disturbi endocrini e carenze enzimatiche.

- Tecnologia di screening tramite pulsossimetria: essenziale per l'individuazione non invasiva di gravi difetti cardiaci congeniti mediante la misurazione della saturazione di ossigeno.

- Altro: include varie tecnologie diagnostiche specializzate utilizzate per esigenze di screening di nicchia.

Per tipologia di test:

- Test del sangue essiccato su carta: il metodo principale per lo screening metabolico e genetico, che prevede la raccolta del sangue su carta da filtro specializzata.

- Screening audiologico: effettuato poco dopo la nascita per identificare la perdita uditiva permanente tramite potenziali evocati del tronco encefalico o emissioni otoacustiche.

- Test per le cardiopatie congenite critiche (CCHD): utilizza la pulsossimetria per individuare difetti cardiaci che richiedono un intervento chirurgico o un'interruzione nel primo anno di vita.

- Altri: Comprende procedure di screening aggiuntive come lo screening visivo o test specifici per malattie infettive.

Da parte dell'utente finale:

- Ospedali e cliniche: il punto di assistenza primario in cui lo screening viene avviato immediatamente dopo la nascita.

- Laboratori diagnostici: strutture centralizzate che elaborano grandi volumi di campioni di screening per conto di programmi sanitari regionali o nazionali.

Per area geografica:

- America del Nord

- Europa

- Asia Pacifico

- Sud e Centro America

- Medio Oriente e Africa

Ambito del rapporto di mercato sullo screening neonatale

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 1,01 miliardi di dollari USA |

| Dimensioni del mercato entro il 2034 | 2,16 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 8,79% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Per tipologia di prodotto

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato dello screening neonatale: comprenderne l'impatto sulle dinamiche di business

Il mercato dello screening neonatale è in rapida crescita, trainato dalla crescente domanda da parte degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato dello screening neonatale per area geografica

Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida nei prossimi anni. Anche i mercati emergenti in Sud e Centro America, Medio Oriente e Africa offrono numerose opportunità inesplorate per l'espansione dei produttori di dispositivi diagnostici e dei laboratori clinici.

Il mercato dello screening neonatale sta attraversando una profonda trasformazione, passando da semplici test metabolici a screening genomici completi e point-of-care. La crescita è trainata dalla crescente prevalenza di malformazioni congenite, dall'aumento della medicina pediatrica personalizzata e dall'espansione dei pannelli di screening nazionali obbligatori. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

America del Nord

- Quota di mercato: Detiene la quota maggiore a livello globale, grazie all'adozione universale del pannello di screening uniforme raccomandato e all'elevata spesa sanitaria.

-

Fattori chiave:

- Norme federali e statali rigorose che impongono lo screening di almeno 31 patologie gravi.

- Diffusione del sequenziamento di nuova generazione come metodo di analisi di secondo livello nei centri diagnostici di fascia alta.

- Forte presenza di importanti leader del settore e politiche di rimborso favorevoli per i test genetici pediatrici.

- Tendenze: Integrazione dell'apprendimento automatico per l'interpretazione dei dati e rapido spostamento verso lo screening per patologie rare come l'atrofia muscolare spinale.

Europa

- Quota di mercato: Detiene una quota significativa a livello globale, grazie a consolidate infrastrutture di sanità pubblica nel Regno Unito, in Germania, Francia e Italia.

-

Fattori chiave:

- Un solido finanziamento pubblico per programmi di screening nazionali e rigidi quadri normativi per la diagnostica in vitro.

- Infrastruttura di elaborazione consolidata per la spettrometria di massa tandem e la diagnostica molecolare.

- Grande enfasi sull'intervento precoce per ridurre i costi a lungo termine dell'assistenza sanitaria sociale.

- Tendenze: Un impulso strategico verso l'armonizzazione dei pannelli di screening nei paesi dell'UE e una crescente attenzione all'espansione dei programmi pilota per le malattie da accumulo lisosomiale.

Asia-Pacifico

- Quota di mercato: la regione in più rapida crescita, con Cina e India in testa grazie agli elevatissimi tassi di natalità annuali.

-

Fattori chiave:

- Un'enorme base di consumatori alla ricerca di servizi diagnostici di alta qualità e un reddito disponibile in aumento tra la classe media urbana.

- Iniziative sanitarie sostenute dal governo e incentrate sulla riduzione della mortalità infantile.

- La rapida urbanizzazione ha portato alla creazione di laboratori diagnostici centralizzati e all'avanguardia.

- Tendenze: Forte ricorso a partenariati pubblico-privati per ampliare la copertura dello screening e adozione di tecnologie a basso costo e ad alta produttività per le popolazioni rurali.

America meridionale e centrale

- Quota di mercato: Mercato emergente con una crescente iniziativa di screening nel settore pubblico in paesi come Brasile e Cile.

-

Fattori chiave:

- Aumentare la consapevolezza dei benefici socio-economici della diagnosi precoce dei disturbi metabolici e tiroidei.

- Ammodernamento dei laboratori di sanità pubblica per trasformarli in strutture di livello commerciale a supporto degli obiettivi nazionali di screening.

- Crescente interesse nella prevenzione delle disabilità infantili attraverso interventi metabolici precoci.

- Tendenze: Crescita dei test diagnostici decentrati per difetti uditivi e cardiaci e introduzione dello screening neonatale per le malattie infettive.

Medio Oriente e Africa

- Quota di mercato: Mercato in via di sviluppo con profonde radici storiche nelle sfide sanitarie regionali, in transizione verso una produzione commerciale formalizzata.

-

Fattori chiave:

- La presenza tradizionale di alti tassi di consanguineità alimenta la domanda di screening genetici e metabolici.

- Elevata domanda di reagenti stabili a temperatura ambiente e dispositivi di screening portatili in climi diversi.

- Investimenti strategici in infrastrutture sanitarie intelligenti per migliorare la sicurezza sanitaria regionale.

- Tendenze: Implementazione di moderne tecnologie di gestione dei dati per formalizzare i registri di screening e attenzione ai test ad alta sensibilità per le emoglobinopatie.

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando a causa della presenza di leader affermati come PerkinElmer (Revvity), Waters Corporation e Thermo Fisher Scientific. Anche esperti diagnostici regionali e operatori di nicchia come Natus Medical, Trivitron Healthcare e Masimo Corporation, insieme a innovatori come Bio-Rad Laboratories e Agilent Technologies, contribuiscono a un panorama di mercato diversificato e in rapida espansione.

Questo contesto competitivo spinge i fornitori a differenziarsi attraverso:

- Automazione avanzata di laboratorio: integrazione di robotica e software di elaborazione dati per gestire enormi volumi di test con un margine minimo di errore umano.

- Portafoglio di servizi completo: offriamo tutto, dagli strumenti e reagenti per lo screening ai test di conferma diagnostica successivi.

- Partnership strategiche: Collaborazione con i dipartimenti sanitari governativi per la gestione di programmi di screening a livello nazionale attraverso soluzioni chiavi in mano.

Opportunità e mosse strategiche

- Collabora con i Ministeri della Salute governativi: sfrutta la crescente domanda di programmi di screening universale assicurandoti contratti a lungo termine con il settore pubblico in mercati in forte crescita come l'Asia-Pacifico e l'America Latina.

- Integrare soluzioni genomiche e di intelligenza artificiale: integrare il sequenziamento di nuova generazione e l'intelligenza artificiale per attrarre i moderni laboratori clinici che desiderano identificare una gamma più ampia di malattie genetiche rare con estrema precisione.

Le principali aziende operanti nel mercato dello screening neonatale sono:

- LifeCell International Pvt Ltd

- Zentech SA

- Trivitron Healthcare Pvt Ltd

- PerkinElmer Inc

- Waters Corp

- Bio-Rad Laboratories Inc.

- Masimo Corp

- Natus Medical Inc.

- Baebies Inc

- MRC Holland BV

- Medtronic Plc

Nota: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e recenti sviluppi sul mercato dello screening neonatale.

- Nel novembre 2025, Enfanos ha annunciato un accordo con Waters per lo sviluppo di soluzioni di spettrometria di massa per la ricerca e le applicazioni di screening neonatale. Questo accordo consente a Enfanos di integrare senza soluzione di continuità prodotti innovativi per l'analisi dell'attività enzimatica e dei biomarcatori, come il kit Enfanos 10-Plex RUO e i biomarcatori GAG EndoNRE™, con i prodotti, i servizi e l'assistenza tecnica di spettrometria di massa di Waters.

- Nel marzo 2025, LaCAR MDx Technologies, azienda specializzata in soluzioni automatizzate per lo screening neonatale, ha annunciato l'acquisizione strategica della divisione Newborn Screening di Baebies, Inc., società statunitense nota per le sue innovative tecnologie di diagnostica neonatale. Questa acquisizione rientra nella strategia di LaCAR volta ad ampliare la propria gamma di soluzioni e ad accelerare la propria espansione nel mercato statunitense.

Copertura e risultati del rapporto di mercato sullo screening neonatale

Il rapporto "Dimensioni e previsioni del mercato dello screening neonatale (2021-2034)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni e previsioni del mercato dello screening neonatale a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato dello screening neonatale, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave.

- Analisi PEST e SWOT dettagliata

- Analisi del mercato dello screening neonatale, con particolare attenzione alle principali tendenze di mercato, al quadro globale e regionale, ai principali operatori, alle normative e ai recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa di calore, ai principali operatori e ai recenti sviluppi nel mercato dello screening neonatale.

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative