Rapporto sulle dimensioni del mercato e sull’analisi delle quote del mercato dei componenti aerodinamici per autovetture | Previsioni 2031

Dimensioni e previsioni del mercato dei componenti aerodinamici per autovetture (2021-2031), quota globale e regionale, tendenze e opportunità di crescita. Copertura del rapporto di analisi: meccanismo (sistema attivo, sistema passivo); per tipo di veicolo (veicolo elettrico, ICE), per applicazione (paraurti, diffusore, carenatura, griglia, minigonne laterali, spoiler, splitter anteriore) e geografia.

- Stato : Dati rilasciati

- Codice del report : TIPRE00006123

- Categoria : Automotive e trasporti

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : May 16, 2024

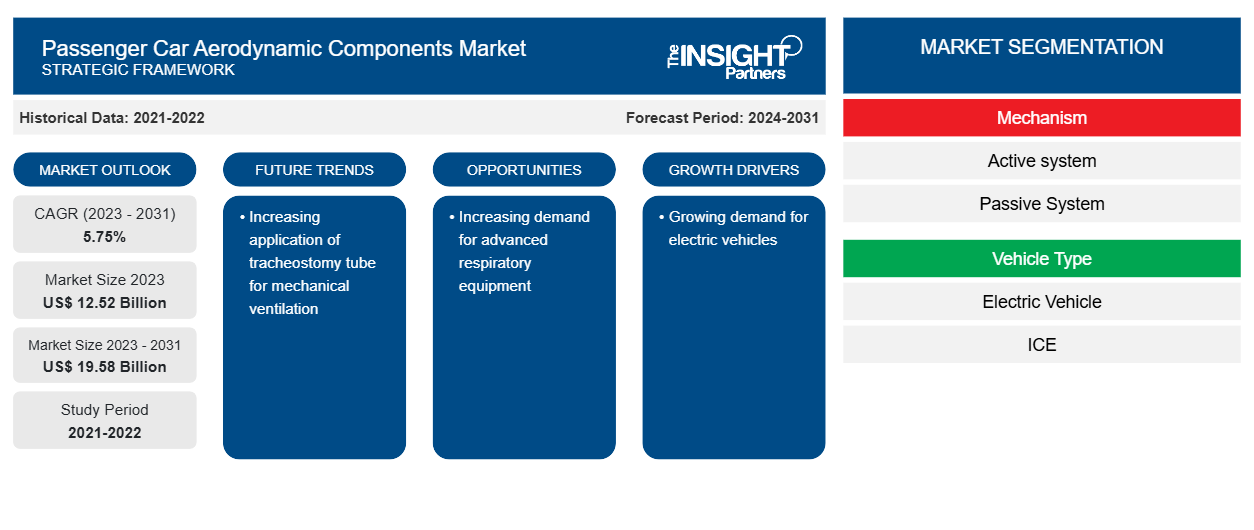

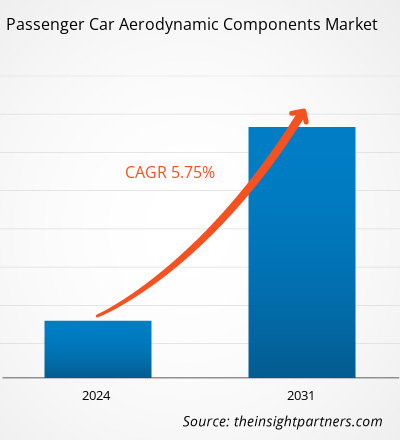

Si prevede che la dimensione del mercato dei componenti aerodinamici per autovetture raggiungerà i 19,58 miliardi di dollari entro il 2031, rispetto ai 12,52 miliardi di dollari del 2023. Si prevede che il mercato registrerà un CAGR del 5,75% nel 2023-2031. Le prestazioni aerodinamiche di un'auto elettrica hanno un'influenza sostanziale sull'economia, sulle prestazioni di potenza, sulla stabilità di guida e sul comfort di guida del veicolo. Di conseguenza, le case automobilistiche si stanno concentrando sulle misure aerodinamiche del veicolo elettrico, che a loro volta guidano il mercato dei componenti aerodinamici per autovetture.

Analisi di mercato dei componenti aerodinamici per autovetture

L'Europa ha fissato un obiettivo aggressivo per i produttori di veicoli per la riduzione delle emissioni di anidride carbonica. Nel 2021, la flotta di veicoli europea dovrà raggiungere una media di 95 grammi per chilometro (g/km) per veicolo. Dopo aver raggiunto il traguardo di 130 g/km del 2015 da parte della maggior parte degli OEM, si prevede che il nuovo obiettivo di 95 g/km entro il 2021 sarà molto più laborioso da raggiungere, soprattutto se i produttori di veicoli continueranno ad avanzare allo stesso ritmo del periodo 2008-2014. Se Nissan, Volvo, Toyota e Groupe PSA stanno dando l'esempio, un mix di propulsori favorevole con ibrido o diesel da parte di aziende come Hyundai, General Motors, Fiat e Honda dovrà adattarsi rapidamente per rispettare la riduzione delle emissioni di CO2 per raggiungere l'obiettivo prima del 2025. Con la necessità di raggiungere la normativa sulle emissioni stabilita dal governo, si prevede che le case automobilistiche faranno molto affidamento su design aerodinamici più efficienti per ridurre al minimo la resistenza e le emissioni di carbonio.

Panoramica del mercato dei componenti aerodinamici per autovetture

L'aerodinamica gioca un ruolo importante nel definire la gamma di veicoli da un veicolo alimentato a carburante a un veicolo elettrico. Poiché influisce direttamente sull'energia utilizzata da un veicolo per superare la resistenza dell'aria. GFEI (Global Fuel Economy Initiative) ha lanciato varie politiche da cui i paesi possono lavorare per migliorare il risparmio di carburante. Motori, gruppi propulsori e aerodinamica agiscono come fattori vitali nel miglioramento del risparmio di carburante. Inoltre, il passaggio a fonti di carburante alternative come la promozione di veicoli a zero emissioni ed elettrici sono iniziative intraprese per migliorare il risparmio di carburante. Pertanto, la crescente preoccupazione per il risparmio di carburante può guidare il mercato dei componenti aerodinamici.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei componenti aerodinamici per autovetture: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dei componenti aerodinamici per autovetture

Crescente domanda di veicoli elettrici

La resistenza aerodinamica o la resistenza al vento sono considerate di primaria importanza nella progettazione dei veicoli. Gli altri problemi vitali sono il peso del veicolo e l'efficienza del carburante. Il 21° secolo, in particolare, ha osservato un perfezionamento nella progettazione dei veicoli in termini di problemi relativi all'aerodinamica. Vale la pena sottolineare che una riduzione di un conteggio di resistenza, ovvero ACD = 0,1, spiega un miglioramento del chilometraggio di 2,60 km/litro.i.e., ACD = 0.1, explicates an improvement of the mileage of 2.60 km/liter.

Vale anche la pena notare dalle statistiche fornite dal Dipartimento dell'Energia (DOE) che il 16% dell'energia prodotta negli Stati Uniti viene consumata per superare la resistenza dei veicoli stradali. Lo scenario globale è simile. Pertanto, esiste un'enorme possibilità di migliorare l'aerodinamica delle auto per conservare le riserve di petrolio in esaurimento. Il design aerodinamico delle auto è fondamentale in quanto influisce in modo costante sulla stabilità e sul risparmio di carburante in movimento. Pertanto, è necessario avere una chiara comprensione dell'aerodinamica esterna delle autovetture, che sono più vicine a corpi smussati, e il flusso su di esse è complesso a causa della loro natura non lineare e stocastica. Inoltre, l'industria automobilistica ha assistito a un aumento perpetuo del livello di concorrenza globale. L'aumento della complessità della progettazione e del contenuto dei veicoli ha portato a processi di sviluppo lunghi e costosi. L'elevato costo e il lungo periodo di gestazione implicano un rischio notevole per la casa automobilistica. Al contrario, è chiaro che la tecnologia svolgerà un ruolo sempre più importante come base di questa competizione globale, richiedendo prodotti di alta qualità, sicuri da usare ed economici da progettare e produrre.undeviatingly affects the stability and fuel economy in motion. Therefore, it is necessary to have a clear understanding of the external aerodynamics of passenger cars, which are nearer to bluff bodies, and the flow over them is complex owing to their nonlinear and stochastic nature. Also, the Auto industry has seen a perpetual increase in the level of global competition. The increase in the complexity of vehicle design and content has led to time-consuming and expensive development processes. The high cost and long gestation period imply a notable risk for the automaker. On the contrary, it is clear that technology will play an ever-increasing role as the basis of this global competition, requiring high-quality products that are safe to use and economical to design and manufacture.

Sviluppo di sistemi aerodinamici attivi per veicoli economici

Si prevede che i sistemi aerodinamici attivi per auto economiche che vanno dalle classi A/B, C e D rappresentino un'enorme opportunità per la crescita del mercato. I sistemi aerodinamici attivi sono notevolmente più costosi da implementare rispetto ai sistemi passivi. Tuttavia, i vantaggi dei sistemi attivi annullano l'utilità di un sistema passivo nelle auto economiche. Un sistema passivo in un'auto economica può fornire una migliore maneggevolezza con la perdita di risparmio di carburante e fornire un migliore risparmio di carburante con la perdita di una migliore dinamica di guida. Ad esempio, uno spoiler posteriore in un veicolo di classe C fornirebbe una migliore maneggevolezza e dinamica di guida ma con un costo di risparmio di carburante dovuto alla deportanza creata dallo spoiler. Tuttavia, con uno spoiler posteriore attivo, il veicolo può offrire un migliore risparmio di carburante e una migliore maneggevolezza in base alle condizioni di guida. Pertanto, si prevede che lo sviluppo di sistemi aerodinamici attivi convenienti fornirà un'ampia gamma di opportunità per il mercato dei componenti aerodinamici.

Analisi della segmentazione del rapporto di mercato dei componenti aerodinamici per autovetture

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato dei componenti aerodinamici per autovetture sono il meccanismo, il tipo di veicolo e l'applicazione.

- In base al meccanismo, il mercato dei componenti aerodinamici per autovetture è stato suddiviso in sistema attivo e sistema passivo. Il segmento del sistema passivo ha detenuto una quota di mercato maggiore nel 2023.

- In base al tipo di veicolo, il mercato dei componenti aerodinamici per autovetture è segmentato in Electric Vehicle e ICE. Il segmento ICE ha detenuto la quota maggiore del mercato nel 2023.

- In base all'applicazione, il mercato dei componenti aerodinamici per autovetture è stato suddiviso in air dam, diffusore, gap fairing, grille shutter, side skirts, spoiler, front splitter. Il segmento spoiler ha detenuto una quota di mercato maggiore nel 2023.diffuser, gap fairing, grille shutter, side skirts, spoiler, front splitter. The spoiler segment held a larger market share in 2023.

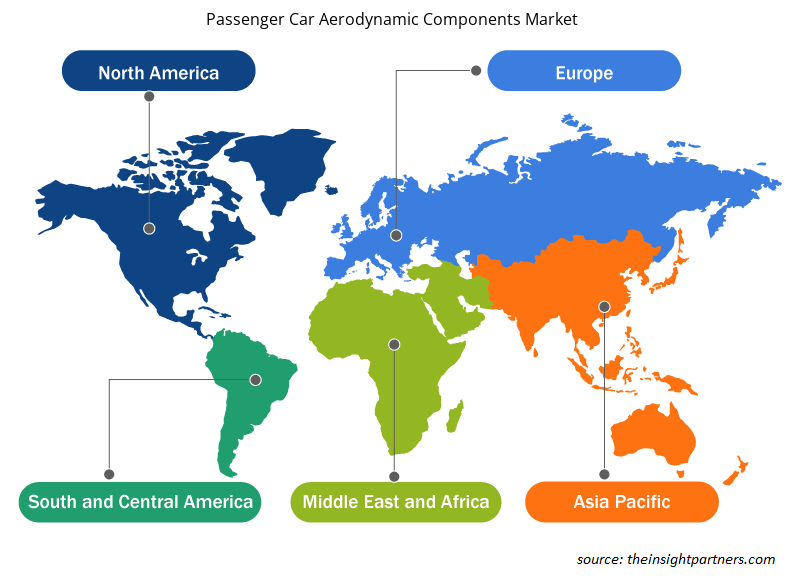

Analisi del mercato dei componenti aerodinamici per autovetture per area geografica

L'ambito geografico del rapporto sul mercato dei componenti aerodinamici per autovetture è suddiviso principalmente in cinque regioni: Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud America.

Il mercato dei componenti aerodinamici per autovetture è ampiamente segmentato in cinque regioni principali: Nord America, Europa, APAC, MEA e SAM. L'industria automobilistica europea è densamente popolata da rinomate case automobilistiche, ovvero Volkswagen Group, BMW AG, ŠKODA AUTO, Audi AG e Porsche AG, tra le altre. La crescita economica in diversi paesi della regione europea sta spingendo la domanda di autovetture, auto sportive e veicoli commerciali, costringendo così le case automobilistiche ad aumentare la loro produzione nel tempo. Si prevede che il consolidato mercato europeo offrirà opportunità di crescita redditizie nel periodo di previsione.APAC, MEA, and SAM. The European automotive industry is densely populated by the well-renowned automakers namely, Volkswagen Group, BMW AG, ŠKODA AUTO, Audi AG and Porsche AG among others. The economic growth in different countries in the European region, is propelling the demand for passenger cars, sports cars, and commercial vehicles, thereby compelling the car manufacturers to increase their production over the timeline. The well established market of Europe is anticipated to offer lucrative growth opportunities over the forecast period.

Approfondimenti regionali sul mercato dei componenti aerodinamici per autovetture

Le tendenze regionali e i fattori che influenzano il mercato dei componenti aerodinamici per autovetture per tutto il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti di mercato dei componenti aerodinamici per autovetture per passeggeri e la geografia in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato dei componenti aerodinamici per autovetture

Ambito del rapporto di mercato sui componenti aerodinamici delle autovetture

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 12,52 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 19,58 miliardi di dollari USA |

| CAGR globale (2023-2031) | 5,75% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti |

Per meccanismo

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei componenti aerodinamici per autovetture sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei componenti aerodinamici per autovetture sono:

- Gruppo Plasman

- Valeo

- Magna International Inc.

- Azienda HBPO GmbH

- Gruppo Röchling

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei componenti aerodinamici per autovetture

Notizie di mercato e sviluppi recenti sui componenti aerodinamici delle autovetture

Il mercato dei componenti aerodinamici per autovetture viene valutato raccogliendo dati qualitativi e quantitativi dopo la ricerca primaria e secondaria, che include importanti pubblicazioni aziendali, dati associativi e database. Di seguito è riportato un elenco degli sviluppi nel mercato dei componenti aerodinamici per autovetture e delle strategie:

- A gennaio 2024, Hyundai Motor Company e Kia Corporation hanno presentato la tecnologia "Active Air Skirt" (AAS) che riduce al minimo la resistenza aerodinamica generata durante la guida ad alta velocità, migliorando efficacemente l'autonomia di guida e la stabilità di guida dei veicoli elettrici (EV). (Fonte: Hyundai Motor, comunicato stampa/sito Web aziendale/newsletter)

Copertura e risultati del rapporto di mercato sui componenti aerodinamici per autovetture

Il rapporto “Dimensioni e previsioni del mercato dei componenti aerodinamici per autovetture (2021-2031)” fornisce un’analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Dinamiche di mercato come fattori trainanti, vincoli e opportunità chiave

- Principali tendenze future

- Analisi dettagliata delle cinque forze di Porter

- Analisi di mercato globale e regionale che copre le principali tendenze di mercato, i principali attori, le normative e gli sviluppi recenti del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti

- Profili aziendali dettagliati con analisi SWOT

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative