无麸质食品市场趋势、份额及需求预测(至2034年)

无麸质食品市场规模及预测(2021-2034),全球及区域份额、趋势及增长机会分析报告涵盖范围:按产品类型(烘焙产品、糖果棒、意大利面和面条、早餐谷物、零食、即食和即烤食品及其他);分销渠道(超市和大卖场、便利店、线上零售及其他);以及地理位置。

- 状态 : 数据发布

- 报告代码 : TIPRE00011919

- 类别 : 食品和饮料

- 页数 : 150

- 可用报告格式 :

- 最后更新日期 : May 22, 2026

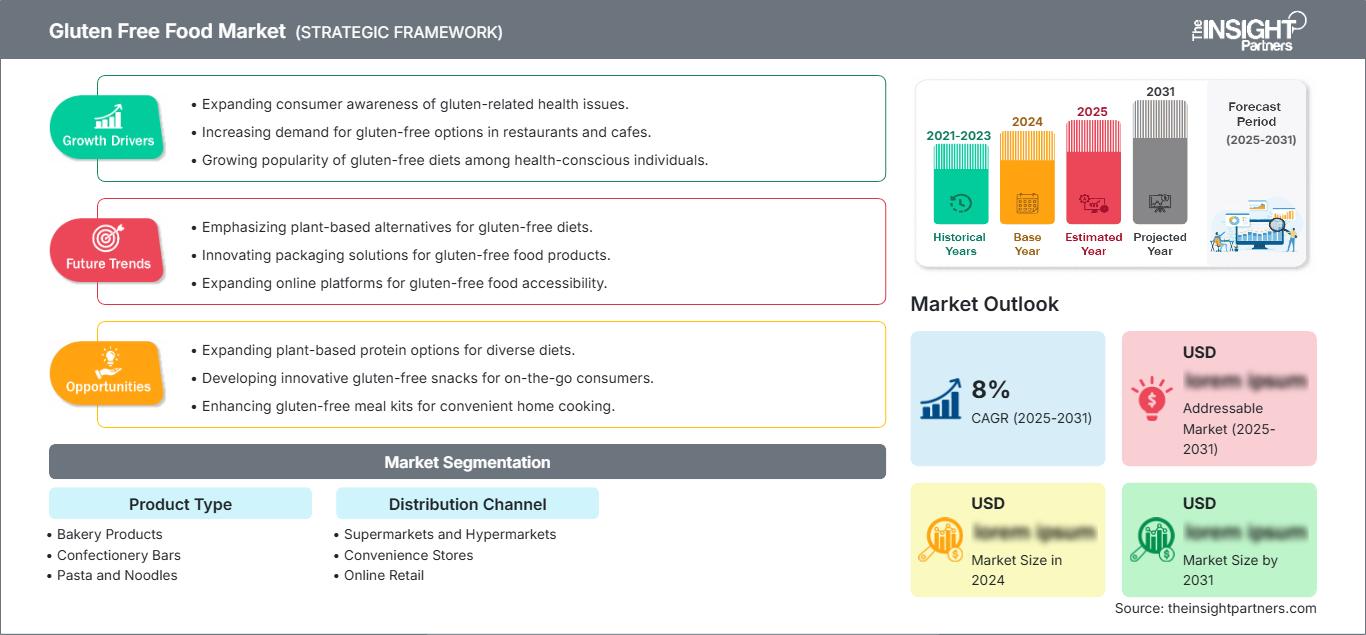

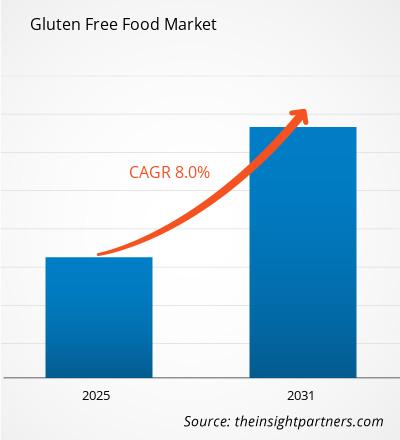

全球无麸质食品市场规模预计将从2025年的79.6亿美元增长到2034年的190.4亿美元。预计该市场在2026年至2034年的预测期内将以10.18%的复合年增长率增长。

关键市场动态包括乳糜泻和非乳糜泻麸质敏感症的临床诊断率不断上升、非过敏消费者中健康生活方式趋势的兴起,以及食品加工技术的显著进步。此外,清洁标签运动的扩展、无麸质产品融入主流即食食品领域,以及新兴经济体在有组织的零售和电商平台上的供应量不断增加,预计也将推动市场增长。

无麸质食品市场分析

无麸质食品市场分析表明,其市场需求正从小众的医疗必需品转变为主流的健康生活方式。市场趋势显示,消费者正逐渐从传统的麦类替代品转向营养丰富的古老谷物,例如藜麦、高粱和小米。功能性无麸质食品领域正在涌现出战略机遇,这类产品添加了维生素、矿物质和益生菌,以弥补限制性饮食中常见的营养缺口。分析还指出,市场扩张很大程度上取决于能否克服口味和质地方面的障碍;近年来,水胶体和酶技术的创新正在缩小无麸质产品与传统产品之间的感官差距。如今,竞争优势的关键在于清晰透明的标签、确保供应链无交叉污染以及获得第三方无麸质认证,从而建立消费者的高度信任。

无麸质食品市场概览

无麸质产品已经从过去只能在药店找到的干燥易碎的特殊产品,发展成为如今遍布各大超市货架的优质手工食品。该市场涵盖了众多品类,包括烘焙食品、意面、零食,甚至还有精酿啤酒等无麸质饮品。全球食品巨头和灵活的D2C初创公司都在该领域展开竞争,利用杏仁粉、鹰嘴豆粉和木薯粉等多种植物基原料。人们对便捷健康的需求日益增长,推动了无麸质即食零食和代餐食品的激增。北美目前在市场收入方面领先,这得益于较高的认知度和完善的诊断率;而亚太地区则增长最快,这主要归功于快速的城市化进程和不断壮大的中产阶级对西式饮食模式的接受。美国市场最为发达,这主要得益于注重健康的千禧一代以及功能性零食的广泛普及。品牌间的竞争促使产品口味更加多样化,并添加了胶原蛋白和古老谷物等超级食品。这种成熟体现在产品多元化上,迎合追求消化系统健康的消费者的生活方式。

根据您的需求定制此报告

获取免费定制服务无麸质食品市场:战略洞察

-

获取本报告的主要市场趋势。这份免费样品将包含数据分析,内容涵盖市场趋势、估算和预测等。

无麸质食品市场驱动因素和机遇

市场驱动因素:

- 乳糜泻和麸质不耐受症患病率上升:诊断工具的改进和临床意识的提高,显著增加了需要严格无麸质饮食的患者群体。

- 健康生活方式的采纳:越来越多的人认为无麸质饮食更自然,更有利于消化和体重管理,即使没有医学诊断。

- 主流零售和电子商务的扩张:从专营保健品的商店转向超市和在线平台,使得无麸质产品更容易被大众接受,价格也更实惠。

市场机遇:

- 即食 (RTE) 食品的创新:人们对方便、高质量且不失美味的无麸质冷冻和冷藏食品有着很高的需求。

- 新兴市场蕴藏着巨大的潜力:随着西式饮食习惯和健康意识的提高,亚洲和拉丁美洲的发展中地区蕴藏着巨大的增长前景。

- 瞄准餐饮服务行业:与餐厅和快餐连锁店合作,提供经认证的无麸质菜单,是 B2B 供应商的主要增长途径。

无麸质食品市场报告细分分析

本报告对无麸质食品市场份额进行了多维度分析,旨在更清晰地了解其结构、增长潜力及新兴趋势。以下是行业报告中常用的标准细分方法:

按产品类型:

- 烘焙产品:包括面包、蛋糕和饼干。由于生产商不断提高无麸质面团的弹性和保质期,这仍然是最大的细分市场。

- 糖果棒:这是一个快速增长的类别,专注于高蛋白和能量棒,迎合健身和即食零食市场。

- 意大利面和面条:通过使用扁豆和鹰嘴豆等豆类,提供了一种高蛋白、不含小麦的替代品,因此该领域出现了显著增长。

- 早餐谷物:现代配方中加入了苋菜和荞麦等古老谷物,提供酥脆、富含纤维的早餐选择。

- 零食:包括薯片、饼干和椒盐脆饼,创新重点在于大胆的口味和无过敏原的加工。

- RTE 和 RTC 餐食:即食餐和即煮餐在忙碌的专业人士中越来越受欢迎,他们正在寻找安全、无交叉污染的晚餐解决方案。

- 其他:包括用于家庭烘焙和特殊烹饪用途的调味品、酱汁和面粉混合物。

按分销渠道:

- 超市和大型超市:销量的主要驱动力,受益于专门的无麸质食品区和自有品牌健康食品系列的扩张。

- 便利店:为忙碌的都市消费者提供种类日益丰富的无麸质零食和独立包装食品。

- 在线零售:增长最快的渠道,让消费者能够接触到更多种类的利基品牌,并批量购买生活必需品。

- 其他:包括专营保健食品的商店、药店和直接面向消费者的订阅模式。

按地理位置:

- 北美

- 欧洲

- 亚太地区

- 南美洲和中美洲

- 中东和非洲

无麸质食品市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2025年市场规模 | 79.6亿美元 |

| 到2034年市场规模 | 190.4亿美元 |

| 全球复合年增长率(2026-2034 年) | 10.18% |

| 史料 | 2021-2024 |

| 预测期 | 2026-2034 |

| 涵盖部分 |

按产品类型

|

| 覆盖地区和国家 |

北美

|

| 市场领导者和主要公司简介 |

|

无麸质食品市场参与者密度:了解其对商业动态的影响

受消费者偏好变化、技术进步以及消费者对产品益处认知度提高等因素推动,终端用户需求不断增长,无麸质食品市场正迅速发展。随着需求的增长,企业不断拓展产品线、创新以满足消费者需求并把握新兴趋势,从而进一步促进市场增长。

按地域划分的无麸质食品市场份额分析

预计未来几年亚太地区将实现最快增长。南美和中美洲、中东和非洲等新兴市场也为无麸质食品生产商提供了许多尚未开发的扩张机会。

无麸质食品市场正在经历一场重大变革,从最初服务于乳糜泻患者的医疗领域,逐渐演变为一种全球性的生活方式选择。推动市场增长的因素包括:消化系统敏感症患病率的上升、消费者对清洁标签产品需求的激增,以及高品质手工烘焙行业的扩张。以下是按地区划分的市场份额和趋势概述:

北美

- 市场份额:在全球占据最大份额,这得益于成熟的零售环境以及消费者对乳糜泻和麸质过敏的广泛认知。

-

关键驱动因素:

- 高临床诊断率以及健康领域影响者和名人营养师对无麸质饮食的大力推广。

- 大型连锁超市中无麸质食品的普及,以及通用磨坊和康尼格拉等行业巨头的存在。

- 注重健康的千禧一代越来越青睐无麸质零食和方便食品。

- 趋势:高蛋白和生酮友好型无麸质产品迅速普及,同时成功采用非转基因和有机认证来吸引高端消费群体。

欧洲

- 市场份额:这是一个非常重要的细分市场,这得益于欧盟严格的标签法规以及意大利和德国等国家长期以来生产无添加食品的传统。

-

关键驱动因素:

- 强有力的政府举措和医疗支持系统有助于及早诊断麸质相关疾病。

- 已建立完善的加工基础设施,用于生产传统的无麸质主食,如意大利面、面包和糕点。

- 消费者对国家乳糜泻协会及其各自的认证标志高度信任。

- 趋势:战略转向改善无麸质产品的感官品质,重点是手工酸面包和古老谷物混合物,以模仿传统质地。

亚太

- 市场份额:增长最快的地区,中国和印度是无麸质食品普及的巨大新兴市场。

-

关键驱动因素:

- 快速的城市化进程和不断增长的可支配收入导致人们更偏爱西式包装食品和高档健康零食。

- 在澳大利亚和日本等国家,人们对麸质不耐受的认识不断提高,诊断设施也在不断扩充。

- 数字商务和社交媒体趋势对推广健康饮食的影响力日益增强。

- 趋势:对电子商务平台的依赖程度较高,以及利用大米、小米和荞麦等地区性谷物生产无麸质产品的国内产量不断上升。

南美洲和中美洲

- 市场份额:新兴市场,巴西和阿根廷等国的工艺品行业正在蓬勃发展。

-

关键驱动因素:

- 城市中心地方食品工业的现代化以及无麸质面粉混合物的供应量不断增加。

- 中高收入人群对消化系统健康的兴趣日益浓厚,并逐渐认识到无麸质生活方式的益处。

- 区域标签标准的改进,使消费者更容易识别安全产品。

- 趋势:精品无麸质面包店的增长,以及奶酪面包等当地传统小吃进入正规的无麸质市场。

中东和非洲

- 市场份额:市场正在发展中,其文化根基深厚,以天然无麸质谷物为核心,并正向正规化商业生产转型。

-

关键驱动因素:

- 对智能食品制造进行战略投资,以减少对进口特种商品的依赖。

- 快速增长的城市人口对保质期长的无麸质主食和婴幼儿营养品的需求量很大。

- 海湾合作委员会(GCC)国家生活方式相关健康意识日益增强。

- 趋势:非正规健康食品市场走向正规化,并专注于为儿童和老年人群体提供高营养、无麸质的谷物产品。

市场密度高,竞争激烈

由于 Dr. Schär AG、通用磨坊公司和海恩天赐集团等老牌企业的存在,市场竞争日益激烈。此外,像百味来(意大利)和英雄集团(瑞士)这样的区域专家和细分市场企业,以及像 Enjoy Life Foods 和 Amy's Kitchen 这样的北美创新者,也共同造就了多元化且快速扩张的市场格局。

这种竞争环境促使供应商通过以下方式实现差异化:

- 功能性品牌塑造:通过强调添加的维生素和古老谷物含量,将无麸质食品定位为更优质的营养选择。

- 扩大产品组合:从基本面包扩展到包括美味糖果、富含益生菌的零食和专门的婴儿营养品。

- 供应链完整性:制造商管理从农场到餐桌的整个过程,以确保零交叉污染,并符合符合道德规范的清洁标签标准。

机遇与战略举措

- 与高端零售渠道和电子商务平台合作,以满足亚太和北美市场对无过敏原和手工零食的激增需求。

- 采用可持续采购和植物蛋白,以吸引具有环保意识的 Z 世代和千禧一代消费者,他们寻求符合道德规范且健康的食品替代品。

在无麸质食品市场运营的主要公司有:

- 金尼基尼克食品

- 沙尔

- 峡谷烘焙坊

- 鲍勃红磨坊

- 纽曼自有有机食品

- 安妮

- 艾米

- 博尔德品牌

- 谷氨酸

- 通用磨坊

免责声明:以上列出的公司不分先后顺序。

无麸质食品市场新闻及最新动态

- 2025 年 5 月,由印度裔全球快速消费品公司 LT Foods(一家消费食品领域的公司)和日本领先的米饼和米制品创新公司 Kameda Seika 合资成立的 Kameda LT Foods,继续打造和扩展其 Kari Kari 品牌下的烤制无麸质零食系列,并推出了一款口味为“甜咸”的新产品“Krispy Hopu”。

- 2024年1月,English Bay Blending and Fine Chocolates宣布收购了位于埃德蒙顿地区的本地食品生产商Kinnikinnick Foods,该公司是无麸质产品的市场领导者。此次收购将巩固English Bay目前在蛋白棒、巧克力和干粉混合物这三大领域的专长,并将其业务拓展至无麸质烘焙食品领域。

无麸质食品市场报告涵盖范围及成果

《无麸质食品市场规模及预测(2021-2034)》报告对以下领域进行了详细的市场分析:

- 本报告涵盖全球、区域和国家层面所有关键细分市场的无麸质食品市场规模及预测。

- 无麸质食品市场趋势,以及驱动因素、制约因素和关键机遇等市场动态

- 详细的PEST和SWOT分析

- 无麸质食品市场分析,涵盖关键市场趋势、全球和区域框架、主要参与者、法规以及近期市场发展动态。

- 行业格局和竞争分析,包括市场集中度、热力图分析、主要参与者以及无麸质食品市场的最新发展。

- 公司详细概况

- 全面的市场规模与预测分析

- 详细的细分市场分析

- 深入的市场动态评估

- 区域及国家级洞察

- 竞争格局与企业对标分析

- 战略性商业情报

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势